ukt dikti dasar abc model

advertisement

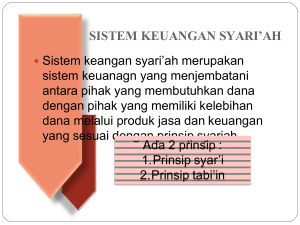

Investasi Keuangan Syari’ah Oleh: Edi Jaenudin Disampaikan pada Seminar Nasional FEB Universitas Padjadjaran Bandung, 20 April 2017 TOPIK PEMBAHASAN 1. Konsep Investasi Keuangan Syariah 2. Jenis-Jenis Investasi Keuangan Syariah 3. Perkembangan Investasi Keuangan Syariah di Indonesia 4. Hambatan dan Tantangan Investasi Keuangan Syariah di Indonesia Kewajiban Berikhtiar Manusia diperintahkan untuk berikhtiar mencapai kesejahteraan dan kebahagiaan. “Apabila telah ditunaikan shalat maka bertebaranlah di muka bumi dan carilah karunia Allah dan ingatlah Allah sebanyak-banyaknya supaya kamu beruntung.” (QS Al-Jumu’ah :10) “Jika telah melakukan shalat shubuh, janganlah kalian tidur, maka kalian tidak akan sempat mencari rezeki.” (HR Thabrani) Allah mencintai hambaNya yang bertaqwa, kaya dan sederhana. “Sesungguhnya Allah SWT mencintai hamba yang bertakwa, kaya, lagi menyembunyikan (simbol-simbol kekayaannya).” (HR Muslim) Prinsip Dasar Ikhtiar Niat Benar Input Halal Proses Syariah Pengelolaan Profesional Doa dan Pasrah Bentuk Umum Investasi INVESTASI Investasi Langsung Investasi pada Barang Produksi dan Modal Kerja Investasi Tidak Langsung Investasi Pasar Uang (< 1 tahun) Investasi Pasar Modal (> 1 tahun) Penyebab Transaksi terlarang 1) Terlarangnya Zat-nya; 2) Terlarangnya faktor selain Zatnya; 3) Ketidaksahan atau ketidak lengkapan akadnya. Riba, Maysir dan Gharar RIBA adalah Kelebihan atau imbalan atas pokok yang dikenakan hanya berdasarkan atas pertimbangan waktu saja tanpa harus menanggung kewajiban atau resiko. MAYSIR atau judi adalah pekerjaan dimana hasilnya hanya sematamata ditentukan oleh PERMAINAN PELUANG semata (game of chance). Perjudian sangat tegas ditentang oleh Al-Quran. “Sesungguhnya meminum khamar, judi, dan berkorban untuk berhala adalah perbuatan keji termasuk perbuatan setan. Setan itu hendak menimbulkan permusuhan lantaran meminum khamar dan berjudi itu.” (QS Al Maaidah: 90-91). Riba, Maysir dan Gharar (Lanjutan) GHARAR bisa didefinisikan sebagai transaksi (jual atau beli) dari probable items yang eksistensi dan karakteristiknya tidak pasti, karena mempunyai RESIKO YANG TIDAK PERLU yang membuat perdagangan itu bersifat spekulatif yang mengarah ke perjudian. Gharar timbul ketika adanya ketidakpastian atau ketidakcukupan informasi (jahl) dalam persyaratan-persyaratan yang ada dalam suatu kontrak seperti harga, obyek transaksi, jumlah obyek, waktu penyerahan, tempat penyerahan dan lainnya. Resiko Usaha VS Gharar-Maysir Resiko adalah ketidakpastian hasil dari suatu kejadian (event) Tiada keuntungan (return) tanpa resiko (Al-Ghormi bil Ghonm) Resiko usaha (Ghorm) berbeda dengan Gharar dan Maysir. Ghorm adalah resiko yang timbul akibat faktor fundamental dari sebuah usaha (business risk). Ghorm adalah SUNATULLAH. Tiada jaminan atas keuntungan (Al-Kharaj bil Daman). “… Dan, tiada seorang pun yang dapat mengetahui (dengan pasti) apa yang diusahakannya besok. Dan, tiada seorangpun yang dapat mengetahui di bumi mana dia akan mati….” (QS Luqman: 34) Dengan demikian konsep BEBAS RESIKO (risk-free risk) TIDAK ADA dalam syariah. Tragedi Investasi : Ponzi Scheme Bernard Madoff Former Chairman of the NASDAQ stock exchange PONZI SCHEME Jaksa mengindentifikasi kerugian total yang diderita korban Madoff sekitar $13.2 milyar sejak tahun 1996 Meskipun keturunan Yahudi, korbannya termasuk tokoh dan lembaga Yahudi seperti Yeshiva University, the Women's Zionist Organization of America, and Steven Spielberg's Wunderkinder Foundation. Divonis 150 tahun JENIS-JENIS INVESTASI KEUANGAN SYARIAH Saham Syariah Produk Bank Syariah Investasi Keuangan Syariah Sukuk Reksa Dana Syariah PRODUK BANK SYARIAH 1. •GIRO 2. •TABUNGAN 3. •DEPOSITO 4. •Produk lainnya Akad yang biasa digunakan adalah akad wadi’ah dan mudharabah. SAHAM SYARIAH SUKUK REKSADANA SYARIAH PERKEMBANGAN INVESTASI KEUANGAN SYARIAH DI INDONESIA -PERBANKAN SYARIAHData Bank Syariah, Unit Usaha Syariah dan Bank Perkreditan Rakyat Syariah per 2017 12 Bank Syariah 22 Unit Usaha Syariah 116 BPRS PERKEMBANGAN INVESTASI KEUANGAN SYARIAH DI INDONESIA -SAHAM SYARIAH- PERKEMBANGAN INVESTASI KEUANGAN SYARIAH DI INDONESIA -SAHAM SYARIAH- PERKEMBANGAN INVESTASI KEUANGAN SYARIAH DI INDONESIA -SUKUK- PERKEMBANGAN INVESTASI KEUANGAN SYARIAH DI INDONESIA -REKSA DANA SYARIAH- Hambatan Investasi Keuangan Syariah Belum meratanya pemahaman dan atau pengetahuan masyarakat Indonesia tentang investasi yang berbasis syariah, Belum ditunjangnya dengan peraturan yang memadai tentang investasi syariah di Indonesia Adanya anggapan bahwa untuk melakukan investasi Syariah dibutuhkan biaya yang relatif lebih mahal apabila dibandingkan dengan investasi pada sektor keuangan lainnya Minimnya aturan-aturan hukum yang memayungi setiap kegiatan dan atau transaksi syariah di pasar modal Aspek perlindungan terhadap para investor atau nasabah pasar modal syariah Tantangan Investasi Keuangan Syariah Bank syariah masih belum optimal pada pembiayaan untuk investasi riil yang memang membutuhkan lebih banyak energi dibandingkan pembiayaan jual-beli. Dukungan semua pihak agar alokasi berbagai proyek untuk kepentingan rakyat banyak yang didanai melalui skema pembiayaan syariah. Diperlukan kerja sama yang lebih konfrehensif sehingga pengembangan investasi syariah bisa lebih cepat berkembang. REFERENSI www.ojk.go.id www.bi.go.id www.detikinfo.com Andis Septyani, Handriyo Akbar, Deltadi, Syahrul, Imam Sudrajat, Reza Priyambada. “Perkembangan Investasi Syariah di Indonesia, Hambatan dan Priorotas Pengembangnnya” Makalah Manajemen Investasi Islami TERIMA KASIH 24