BAB II TINJAUAN PUSTAKA 2.1 Penggabungan

advertisement

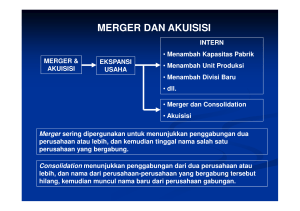

19 BAB II TINJAUAN PUSTAKA 2.1 Penggabungan Usaha 2.1.1 Pengertian Penggabungan Usaha Penggabungan usaha (business combination) secara umum adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan perusahaan lain atau memperoleh kendali atas aktiva dan operasi perusahaan lain. Penggabungan usaha dapat berupa pembelian saham suatu perusahaan oleh perusahaan lain, atau pembelian aktiva neto suatu perusahaan (Foster :1986). Sedangkan menurut IFRS (International Financial Reporting Standart No.3 : 2008) Penggabungan usaha (business combination) adalah transaksi atau kejadian lainnya, yang dalam trasaksi atau kejadian itu, entitas pengakuisisi (acquirer) memperoleh kendali (control) atas satu usaha atau lebih. 2.1.2 Jenis Penggabungan Usaha a. Merger Dalam peraturan pemerintah nomor 27 tahun 1998 tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas 20 menjelaskan bahwa merger atau penggabungan adalah perbuatan hukum dengan perseroan lain yang telah ada dan selanjutnya perseroan yang menggabungkan diri menjadi bubar. yang dilakukan oleh satu perseroan, atau lebih untuk menggabungkan diri b. Akuisisi Dalam peraturan pemerintah nomor 27 tahun 1998 tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas menjelaskan bahwa Akuisisi atau pengambilalihan adalah perbuatan hukum yang dilakukan oleh badan hukum atau orang perseorangan untuk mengambilalih baik seluruh ataupun sebagian besar saham perseroan yang dapat mengakibatkan beralihnya pengendalian terhadap perseroan tersebut. c. Konsolidasi Konsolidasi adalah penggabungan usaha antara 2 perusahaan atau lebih dimana untuk meneruskan kegiatan usaha gabungan dibentuk perusahaan baru dan semua perusahaan yang bergabung menghentikan kegiatannya. 2.1.3 Motif Penggabungan Usaha Terdapat dua motif yang mendorong sebuah perusahaan melaukan merger dan akuisisi yaitu motif ekonomi dan motif non ekonomi (Moin : 2003). Motif ekonomi berkaitan dengan esensi tujuan perusahaan yaitu meningkatkan nilai 21 perusahaan atau memaksimumkan kemakmuran pemegang saham. Sedangkan, motif non ekonomi adalah motif yang bukan didasarkan pada esensi tujuan perusahaan tersebut, tetapi didasarkan pada keinginan subjektif atau ambisi pribadi pemilik atau manajemen perusahaan. 1. Motif Ekonomi Esensi dari tujuan perusahaan, jika ditinjau dari perspektif manajemen keuangan adalah seberapa besar perusahaan mampu menciptakan nilai (value creation) bagi perusahaan dan bagi pemegang saham. Merger dan akuisisi memiliki motif ekonomi yang tujuan jangka panjangnya adalah mencapai peningkatan nilai tersebut. Maka, seluruh aktivitas dan keputusan yang diambil oleh perusahaan harus diarahkan mencapai tujuan ini. Implementasi program yang dilakukan oleh perusahaan harus melalui langkah-langkah konkrit seperti melalui efisiensi produksi, peningkatan penjualan, pemberdayaan dan peningkatan produktivitas sumber daya manusia. Disamping itu dalam motif ekonomi merger dan akuisisi yang lain diantaranya (Moin : 2004) : a. Mengurangi waktu, biaya dan risiko kegagalan memasuki pasar baru. b. Mengakses reputasi teknologi, produk dan merk dagang. c. Memperoleh professional. individu-individu sumber daya manusia yang 22 d. Membangun kekuatan pasar. e. Memperluas pangsa pasar. f. Mengurangi persaingan. g. Mendiversifikasi lini produk. h. Mempercepat pertumbuhan. i. Menstabilkan cash flow dan keuntungan. 2. Motif Sinergi Sinergi yang besar dan kuat merupakan salah satu alasan utama bagi para pembeli untuk bersedia membeli dengan harga yang lebih tinggi, melebihi nilai yang sebenarnya dari perusahaan yang diminati. Sinergi mengacu pada reaksi yang ditimbulkan ketika dua perusahaan digabungkan untuk menghasilkan efek yang jauh lebih baik bagi kedua entity yang bersangkutan dari pada masing-masing perusahaan melakukan kegiatan operasinya secara independen. Fenomena ini sering digambarkan sebagai 2+2 = 5. Didalam konteks merger, hal ini diterjemahkan sebagai kemampuan dari dua atau lebih perusahaan yang digabungkan untuk menghasilkan keuntungan lebih besar dibandingkan jika perusahaan tersebut beroperasi secara independen (Patrick A. Gaughan : 1999). Bentuk-bentuk sinergi disajikan berikut ini (Brgiham : 2001) : a. Sinergi Operasi Sinergi operasi (operating synergy) terjadi ketika perusahaan hasil kombinasi mencapai efisiensi biaya. Efisiensi ini dicapai dengan cara 23 pemanfaatan secara optimal sumber daya perusahaan. Sehingga dengan adanya merger ataupun akuisisi yang dilakukan perusahaan maka diharapkan perusahaan dapat memasarkan produksinya hingga kapasitas penuh, dimana yang sebelumnya masih idle akan dapat dioptimalkan untuk mendukung permintaan pasar. Disini terjadi efisiensi karena pemanfaatan kapasitas produksi yang semula masih menganggur. b. Sinergi Finansial Sinergi finansial (Financial Synergy) dihasilkan ketika perusahaan hasil merger memiliki struktur modal yang kuat dan mampu mengakses sumber-sumber dana dari luar secara lebih mudah dan murah sedemikian rupa sehingga biaya modal perusahaan semaki menurun. Struktur permodalan yang kuat akan menjamin berlangsungnya aktivitas operasi perusahaan tanpa menghadapi kesulitan likuiditas. Akses yang semakin mudah terhadap sumbersumber dana dimungkinkan ketika perusahaan memiliki ukuran yang semakin besar. Perusahaan memiliki struktur permodalan yang kuat dan size yang besar akan diberi kepercayaan yang positif oleh publik. Kondisi seperti ini akan memberikan dampak positif bagi perusahaan karena makin meningkatnya kepercayaan pihak lain seperti lembagalembaga keuangan sehingga mereka bersedia meminjamkan dana. Perusahaan yang memiliki kepercayaan dari publik seperti itu memiliki 24 risiko kebangkrutan yang lebih kecil daripada yang tidak memiliki kepercayaan publik. c. Sinergi Manajerial Sinergi manajerial (managerial synergi) dihasilkan ketika terjadi transfer kapabilitas manejerial dan skill dari perusahaan yang satu perusahaan lain atau ketika secara bersama-sama memanfaatkan kapasitas know-how yang mereka miliki. mampu Transfer kapabilitas terutama sekali terjadi sebuah perusahaan yang memiliki kinerja manajerial yang kurang bagus. Perusahaan yang superior dalam suatu industri seringkali memiliki sumberdaya manajemen yang lebih bagus dibanding perusahaan yang lain di industri yang sama. Perusahaan yang belum memiliki manjerial yang bagus perlu pembelajaran internal (internal learning) melalui merger dengan perusahaan lain apabila ingin memiliki keunggulan manajerial. d. Sinergi Teknologi Sinergi teknologi bisa dicapai dengan memadukan keunggulan teknik sehingga saling memetik manfaat. Sinergi teknologi dapat terjadi misalnya pada departemen riset dan pengembangan, departemen disain dan engineering, proses manufakturing, departemen desain dan engineering dan teknologi informasi. e. Sinergi Pemasaran Perusahaan yang melakukan merger akan memperoleh manfaat dari semakin luas dan terbukanya produk, bertambahnya lini produk yang 25 dipasarkan, dan semakin banyak produk yang dipasarkan, dan semakin banyak konsumen yang bisa dijangkau. 3. Motif Diversifikasi Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan melalui merger dan akuisisi. Diversifikasi dimaksud untuk mendukung aktivitas bisnis dan operasi perusahaan untuk mengamankan posisi bersaing. Akan tetapi jika melakukan diversifikasi yang semakin jauh dari bisnis semula, maka perusahaan tidak lagi berada pada koridor yang mendukung kompetensi ini (core competence). Disamping memberikan manfaat seperti transfer teknologi dan pengalokasian modal, diversifikasi juga membawa kerugian yaitu adanya subsidi silang. 4. Motif Strategis Motif strategis penggabungan juga usaha termasuk motif ekonomi ketika aktivitas diarahkan untuk mencapai posisi strategis perusahaan agar memberikan keunggulan kompetitif dalam industri. Penggabungan usaha juga memiliki motif strategis jika dilakukan untuk mengendalikan perusahaan lain. Pengendalian ini bisa dilakukan oleh sebuah perusahaan dengan mengakuisisi supplier untuk menjamin suplai input. 26 5. Motif Politis Motif politis seringkali dilakukan oleh pemerintah untuk memaksa perusahaan BUMN atau swasta agar melakukan merger dan akuisisi. Muatan politis ini diambil untuk kepentingan masyarakat umum atau ekonomi secara makro. Alasan pemerintah memerger bank-bank yang berada di bawah Badan Penyehatan Perbankan Nasional (BPPN) adalah untuk menhindari likuidasi dan merupakan langkah politis untuk menyelamatkan perbankan nasional. Melalui merger diharapkan bankbank tersebut mampu beroperasi secara maksimal karena akan memiliki struktur permodalan yang kuat dan selanjutnya bisa meningkatkan kinerja bank. 6. Motif Non-Ekonomi Aktivitas merger dan akuisisi terkadang dilakukan bukan untuk kepentingan ekonomi saja tetapi juga untuk kepentingan yang bersifat non-ekonomi, seperti prestise dan ambisi. Motif non-ekonomi bisa berasal dari manajemen perusahaan atau pemilik perusahaan. a. Motif Hubris Hypothesis Hipotesis ini menyatakan bahwa merger dan akuisisi semata-mata didorong oleh motif “ketamakan” dan kepentingan pribadi para eksekutif perusahaan. Alasannya adalah menginginkan ukuran perusahaan yang lebih besar. Dengan semakin besarnya perusahaan maka semakin besar kompensasi yang akan diterima. Kompensasi 27 yang akan diterima bukan hanya berupa materi namun juga berupa pengakuan dan aktualisasi diri. b. Ambisi Pemilik Adanya ambisi dari pemilik perusahaan untuk mengusai berbagai sektor bisnis. Menjadikan aktivitas merger dan akuisisi sebagai strategi perusahaan untuk menguasai perusahaan-perusahaan yang ada untuk membangun “kerajaan bisnis”. Hal ini biasanya terjadi dimana pemilik perusahaan memiliki kendali pengambilan keputusan perusahaan. 2.1.4 Manfaat dan Risiko Penggabungan Usaha 2.1.3.1 Manfaat Penggabungan Usaha Beberapa manfaat yang mungkin dihasilkan dari proses merger dan akuisisi (David : 1998) : Bagi perusahaan pengakuisisi dan yang diakuisisi : a. Meningkatkan efisiensi melalui sinergi yang tercipta diantara perusahaan yang dimerger atau diakuisisi. Bagi perusahaan pengakuisisi : a. Memperluas portofolio jasa maupun produk yang ditawarkan yang akan berakibat pada bertambahnya perusahaan pengakuisisi. b. Memperkuat daya saing perusahaan. sumber pendapatan bagi 28 2.1.3.2 Resiko Penggabungan Usaha Selain itu, ada beberapa kemungkinan risiko yang akan muncul sebagai hasil dari merger dan akuisisi (David : 1998) : Bagi perusahaan pengakuisisi dan yang diakuisisi : a. Perbedaan budaya (corporate culture), sistem dan prosedur yang diterapkan dimasing-masing perusahaan selama ini akan memerlukan penyesuaian dengan waktu yang relatif lama. Bagi perusahaan pengakuisisi : a. Beban operasional, terutama dalam jangka pendek, akan semakin meningkat sebagai akibat dari proses penggabungan usaha. 2.2 Akuisisi 2.2.1 Pengertian Akuisisi Akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan, yaitu pengakuisisi memperoleh kendali atas aktiva netto dan operasi perusahaan yang diakuisisi, dengan memberikan aktiva tertentu, mengakui suatu kewajiban atau dengan mengeluarkan saham (Standar Akuntansi Keuangan No. 22). Menurut Prof. Felix Oentoeng Soebagjo, akuisisi itu pada dasarnya berbeda dengan merger dan juga berbeda dengan konsolidasi (peleburan). 29 Jika yang dilakukan adalah akuisisi perusahaan, maka baik pihak yang melakukan akuisisi maupun pihak yang diakuisisi tetap eksis. Pihak yang melakukan akuisisi tersebut akan menjadi pengendali dari pihak yang akan diakuisisi. Perbedaannya dengan merger adalah bahwa pada suatu merger yang dilakukan secara penuh dan tuntas, akan menjadikan salah satu diantara pihak-pihak yang akan melakukan merger menjadi surviving company, sedangkan pihak-pihak lainnya merupakan disappearing company. Di lain pihak, jika para pihak memilih melakukan konsolidasi, maka yang akan menjadi surviving company adalah perusahaan yang baru yang didirikan oleh para pihak sedangkan perusahaan yang menjadi peserta peleburan menjadi pendiri dari perusahaan disappearing company. 2.2.2 Jenis-Jenis Akuisisi Munir Fuadi (2008) mengklasifikasikan jenis-jenis akuisisi sebagai berikut: a. Akuisisi Horizontal Akuisisi horizontal adalah akuisisi di antara suatu perusahaan atau seseorang dengan 1 (satu) atau lebih perusahaan lain dimana kedua perusahaan tersebut mempunyai bidang bisnis yang sama atau serupa. b. Akuisisi Vertikal Akuisisi vertikal adalah akuisisi di antara suatu perusahaan atau seseorang dengan 1 (satu) atau lebih perusahaan lain dimana antara 2 (dua) 30 perusahaan tersebut masih dalam 1 (satu) mata rantai produksi, yakni antara perusahaan hulu dengan hilir. c. Akuisisi Kon Generik Akuisisi Kon generik adalah akuisisi di antara suatu perusahaan atau seseorang dengan 1 (satu) atau lebih perusahaan lain di mana kedua perusahaan tersebut saling berhubungan, tetapi bukan terhadap produk yang sama seperti pada akuisisi horizontal dan bukan pula antara perusahaan hulu dengan hilir seperti dalam akuisisi vertikal. d. Akuisisi Konglomerat Akuisisi konglomerat adalah akuisisi di antara 2 (dua) atau lebih perusahaan yang bisnisnys sama sekali tidak terkait, baik secara vertikal ataupun secara horizontal. e. Akuisisi Eksternal Akuisisi eksternal merupakan akuisisi yang terjadi antara 2 (dua) atau lebih perusahaan dari kelompok perusahaan yang berbeda. f. Akuisisi Internal Akuisisi internal merupakan akuisisi yang terjadi antara 2 (dua) atau lebih perusahaan dalam kelompok perusahaan yang sama. g. Akuisisi Saham Akuisisi saham adalah akuisisi yang terjadi antara 2 (dua) atau lebih perusahaan di mana yang diakuisisi adalah sebagian besar atau seluruh saham dari perusahaan target, baik saham baru yang dikeluarkan oleh perusahaan mauun pembelian saham langsung dari pemegang saham. 31 h. Akuisisi Assets perusahaan di mana yang diakuisisi/dibeli adalah sebagian besar atau seluruh aset dari perusahaan target. Akusisi assets adalah akuisisi yang terjadi antara 2 (dua) atau lebih i. Akuisisi Kegiatan Usaha Akuisisi kegiatan usaha merupakan akuisisi yang terjadi antara 2 (dua) atau lebih perusahaan di mana yang diakuisisi dari perusahaan target adalah hanya kegiatan usahanya, termasuk jaringan bisnis, alat produksi, hak milik intelektual dan lain-lain. j. Freezeouts Freezeouts adalah akuisisi yang terjadi antara 2 (dua) atau lebih perusahaan, di mana setelah pihak pengakuisisi menguasai dan mengendalikan perusahaan target, pihak pemegang saham minoritas dipaksa ke luar dari perusahaan target tersebut, dengan menggunakan berbagai teknik yang dimungkinkan oleh hukum. Misalnya, dengan cara menjual seluruh aset perusahaan target kepada perusahaan lain dalam 1 (satu) grup, kemudian perusahaan target dilikuidasi sehingga pemegang saham minoritas terpaksa ke luar dari perusahaan target tersebut. k. Squeezeouts Squeezeouts mirip dengan freezeouts. Akan tetapi, dengan squeezeouts pihak pemegang saham minoritas tidak dikeluarkan secara paksa, tetapi dibuat sedemikian rupa sehingga pemegang saham minoritas tersebut tidak betah lagi di perusahaan target dan akhirnya ke luar sendiri. Misalnya, 32 dilakukan dengan jalan membuat pembukuan perusahaan target tidak l. Akuisisi Strategis Akuisisi strategis ini merupakan akuisisi di antara 2 (dua) atau lebih perusahaan dengan motif untuk meningkatkan produktivitas perusahaan pernah untung sama sekali. target. Dengan akuisisi ini diharapkan agar dapat meningkatkan sinergi usaha, mengurangi risiko, memperluas pangsa pasar dan sebagaimana. m. Akuisisi Finansial Akuisisi finansial ini merupakan akuisisi di antara 2 (dua) atau lebih perusahaan dengan motif untuk mendapatkan keuntungan finansial semata-mata dalam waktu sesingkat-singkatnya. Akuisisi seperti ini sangat bersifat spekulatif, dengan keuntungan yang diharapkan lewat pembelian saham. n. LBO LBO adalah suatu variasi dari akuisisi atau take over, yang dilakukan dengan teknik-teknik dan tujuan tertentu. Tujuan dilakukannya LBO adalah dengan membeli suatu perusahaan target, perusahaan target tersebut dipermak dan dibenahi, untuk kemudian setelah perusahaan target menjadi bagus. Perusahaan target tersebut dijual kembali kepada pihak lain, di mana pihak penjual akan mendapatkan keuntungan finansial karenanya. Karena itu, sering kali yang dibeli adalah perusahaan target yang sakit, tetapi dapat disembuhkan, untuk kemudian setelah sembuh, perusahaan tersebut dijual kepada pihak ketiga. 33 o. MBO Transaksi MBO juga pada prinsipnya menggunakan teknik-teknik LBO. Hanya saja, dalam deal-deal MBO, pihak manajemen suatu perusahaan yang terlibat dalam melakukan transaksi atau membeli saham-saham dari perusahaan yang dipimpinny, atau perusahaan dalam 1 (satu) grup dengan perusahaan yang dipimpinnya. Klasifikasi berdasarkan objek yang diakuisis dibedakan atas akuisisi saham dan akuisis asset, yaitu : a. Akuisisi Saham Istilah akuisisi digunakan untuk menggambarkan suatu transaksi jual beli perusahaan, dan transaksi tersebut mengakibatkan beralihnya kepemilikan perusahaan dari penjual kepada pembeli. Karena perusahaan didirikan atas saham-saham, maka akuisisi terjadi ketika pemilik saham menjual saham-saham mereka kepada pembeli/pengakuisisi. Akuisisi saham merupakan salah satu bentuk akuisisi yang paling umum ditemui dalam hampir setiap kegiatan akuisisi. Akuisisi tersebut dapat dilakukan dengan cara membeli seluruh atau sebagian saham-saham yang dikeluarkan oleh perseroan maupun dengan atau tanpa melakukan penyetoran atau sebagian maupun seluruh saham yang belum dan akan dikeluarkan perseroan yang mengakibatkan penguasaan mayoritas atas saham perseroan oleh perusahaan yang melakukan akuisisi tersebut, yang akan membawa ke arah penguasaan manajemen dan jalannya perseroan. 34 b. Akuisisi Aset Apabila sebuah perusahaan bermaksud memiliki perusahaan lain maka ia dapat membeli sebagian atau seluruh aktiva atau aset perusahaan lain tersebut. Jika pembelian tersebut hanya sebagian dari aktiva perusahaan maka hal ini dinamakan akuisisi parsial. 2.2.3 Faktor-Faktor yang mempengaruhi keberhasilan Akuisisi (Pringle dan Harris : 1987) dalam bukunya Esentials of Managerial Finance memandang perusahaan hasil merger bahwa kinerja keuangan pada merupakan faktor penting yang harus dipertimbangkan ketika dua perusahaan atau lebih akan bergabung. (Neil M. Kay : 1997) dalam bukunya Pattern in Corporate Evolution, mengungkapkan bahwa merger dan akuisisi akan berlangsung sukses apabila diantara perusahaan yang akan bergabung memiliki market link dan technological link. 1. Faktor Pasar dan Pemasaran (Neil Kay : 1997) perusahaan dapat berhasil dalam melakukan merger dan akuisisi apabila terdapat kesamaan atau komlementaritas dalam hal pasar yang disebutnya sebagai market linkages. Salah satu hasil yang diharapkan dari merger dan akuisisi adalah sinergi yang dihasilkan oleh meningkatnya akses perusahaan ke pasar baru yang selama ini tidak tersentuh. Sumbersumber potensial yang dalam hal ini menggabungkan kesempatan pasar dengan saling berbagai pasar yang ditekuni masing-masing selama ini 35 (cross marketing). Dengan lini produk yang lebih luas, setiap perusahaan dapat menjual lebih banyak produk kepada pelanggannya dari yang selama ini telah dilakukannya. 2. Faktor Teknologi (Neil Kay : 1997), perusahaan dapat melakukan merger dan akuisisi apabila terdapat kesamaan atau komplementaritas dalam hal sumber daya teknologi dan produksi yang disebutnya sebagai technological linkages. Technological linkages ini dapat meliputi penggabungan proses produksi karena proses yang sama seperti halnya yang terjadi pada merger horizontal. Proses pengembangan produk juga dapat menjadi sarana terjadinya sinergi teknologi informai dalam satu organisasi. Ketika teknologi yang digunakan sama maka potensi sinergi dapat diciptakan. Dengan melakukan proses merger dan akuisisi secara sehat dan sukarela, potensi sinergi akan menghasilkan skala dan ruang lingkup ekonomi yang bermanfaat. Teknologi dapat juga didefinisikan sebagai kemampuan produksi dan inovasi yang dimiliki oleh perusahaan yang tercermin dari kualifikasi sumber daya manusia, skill dan keahlian yang mereka miliki, jenis produk yang mereka tawarkan serta peralatan barang modal yang mereka gunakan. 36 3. Faktor Budaya Organisasi Budaya organisasi merupakan salah satu aspek non ekonomis yang sangat penting untuk dipertimbangkan ketika dua perusahaan atau lebih melakukan merger dan akuisisi. Dalam banyak kasus merger dan akuisisi diberbagai perusahaan, masalah budaya seringkali menjadi masalah yang sangat krusial. Latar belakang budaya yang sangat berbeda diantara karyawan dapat menyebabkan karyawa enggan untuk melakukan kerjasama, masing-masing berusaha melakukan sesuatu berdasarkan cara metode yang selama ini telah mereka lakukan diperusahaan lama mereka, untuk bisa beradaptasi seringkali membutuhkan waktu yang lama. Budaya organisasi adalah suatu persepsi bersama yang dianut anggota-anggota organisasi tersebut (Robins : 2000). Perbedaan budaya ini dapat menyebabkan konflik. Akibatnya kerja sama tidak mudah terbangun, sinergi tidak tercipta, akhirnya produktivitas perusahaan hasil merger dan akuisisi juga menjadi lebih buruk dari sebelumnya. Perbedaan budaya organisasi dapat diselesaikan, namun hal tersebut membutuhkan waktu dan kemampuan mengelola perubahan yang baik. 4. Faktor Keuangan Dari sisi finansial, sinergi ini bermakna kemampuan menghasilkan laba perusahaan hasil merger dan akuisisi yang lebih besar dari kemampuan laba masing-masing perusahaan sebelum merger dan akuisisi. Sinergi ini yang menjadi syarat awal terjadinya sebuah merger. Sinergi ini kemudian 37 memungkinkan perusahaan hasil merger dan akuisisi dapat membiayai proses merger dan akuisisi serta mampu memberikan dividen yang premium kepada pemilik modal perusahaan. Efek sinergi dari sebuah merger dan akuisisi bersumber pada dua aktivitas yaitu sinergi dalam hal operasional dan sinergi dalam hal finansial. Dalam prakteknya, usaha peningkatan pendapatan ini lebih sulit dibanding usaha mengurangi biaya produksi. Hal ini karena biaya produksi lebih kasat mata dan terukur sehingga lebih mudah diidentifikasi. Sementara sinergi dalam hal finansial berhubungan dengan kemungkinan lebih rendahnya biaya memperoleh modal bagi perusahaan hasil merger dan akuisisi dibanding biaya bagi perusahaan sebelum merger dan akuisisi. 2.2.4 Langkah-Langkah Akuisisi Langkah-langkah yang harus harus dilakukan oleh perusahaan sebelum, dalam, maupun setelah proses merger (Estanol : 2004) : 1. Pre-Merger Merupakan keadaan sebelum merger dimana dalam tahap ini, tugas dari seluruh jajaran direksi maupun manajemen kedua atau lebih perusahaan untuk mengumpulkan informasi yang kompeten dan signifikan untuk kepentingan proses merger perusahaan-perusahaan tersebut. 38 2. Merger Stage Pada saat perusahaan-perusahaan tersebut memutuskan untuk melakukan merger, hal yang harus dilakukan oleh mereka untuk pertama kalinya dalam tahapan ini adalah menyesuaikan diri dan saling mengintegrasikan diri dengan partner mereka agar dapat berjalan sesuai dengan partner mereka. 3. Post-Merger Pada tahapan ini terdapat beberapa langkah yang harus dilakukan oleh perusahaan. a. Melakukan restrukturisasi, dimana dalam merger sering terjadinya dualism kepemimpinan yang akan membawa pengaruh buruk dalalm organisasi. b. Membangun suatu kultur baru dimana kultur atau budaya baru perusahaan atau dapat juga merupakan budaya yang sama sekali baru bagi perusahaan. c. Melancarkan transisi, dimana yang harus dilakukan adalah dengan membangun suatu kerjasama, berupa tim gabungan ataupun kerjasama mutual. Sedangkan tahapan proses akuisisi (Ronnie H. Rusli : 1992) diantaranya : 1. Ijin dari pemegang saham antara kedua perusahaan. 2. Proses negosiasi yang panjang dan mengikutsertakan akuntan, penasehat hukun dan investment banker. 39 3. Melakukan pembelian saham yang ada ditangan publik, baik investor minoritas maupun individu. Kewajiban atau hutang dari perusahaan target secara otomatis menjadi kewajiban perusahaan yang mengambil alih. 5. Peleburan sistem manajemen ke dalam manajemen baru, setelah itu 4. maka perusahaan baru yang mengambil alih. 6. Proses perijinan mungkin akan lebih kompleks bila kedua perusahaan tersebut merupakan perusahaan publik. 7. Dana yang dibutuhkan akan semakin besar jumlahnya karena pembelian saham akan bersifat pelelangan dengan tendering. 2.3 Analisis Kinerja Keuangan 2.3.1 Pengertian Kinerja Keuangan Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Pengukuran kinerja didefinisikan sebagai performing measurement adalah kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntansi. Dengan demikian perngertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu (Hanafi : 2003). 40 Perubahan-perubahan yang terjadi setelah perusahaan melakukan penggabungan usaha biasanya adalah pada kinerja perusahaan dan penampilan perusahaan yang praktis membesar dan meningkat. Kondisi dan posisi perusahaan mengalami perubahan, dan hal ini tercermin dalam pelaporan keuangan perusahaan. Ada 2 macam kinerja, yakni kinerja operasional dan kinerja keuangan. Kinerja operasional lebih ditekankan pada kepentingan internal perusahaan seperti kinerja cabang/divisi yang diukkur dengan kecepatan dan kedisiplinan. Sedangkan kinerja keuangan lebih kepada evaluasi laporan keuangan perusahaan pada waktu dan jangka tertentu. Analisis kinerja keuangan pada penelitian ini bertujuan untuk menilai implementasi strategi perusahaan dalam hal merger dan akuisisi. Kinerja keuangan merupakan prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut (Sutrisno : 2009). 2.3.2 Analisis Rasio Keuangan Analisis rasio keuangan merupakan metode umum yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat yang memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba rugi. Rasio-rasio dikelompokkan ke dalam lima 41 dasar, yaitu likuiditas, leverage (solvabilitas), aktivitas, profitabilitas, dan penilaian pasar. Berikut uraian kelima rasio tersebut. 2.3.2.1 Rasio Likuiditas Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo (Kashmir : 2008). Jenis –jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan, yaitu : a. Rasio Lancar (Current Ratio) Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa besar aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Perhitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar. Current Ratio = b. Quick Ratio Quick Ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang 42 jangka pendek) dengan aktiva lancar tanpa memperhitungakan nilai persediaan (inventory). Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. Rasio ini diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan. Quick Ratio (Acid Test Ratio) = c. Rasio Kas (Cash Ratio) Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Jika piutang usaha dinilai akan sulit tertagih (macet) dan persediaan dinilai akan lama terjual, komponen aktiva yang benar-benar siap dicairkan hanyalah kas dan surat berharga jangka pendek yang setara kas yang siap digunakan apabila ada kewajiban yang segera harus dibayar. Rumus Cash Ratio adalah : Cash Ratio= 43 2.3.2.2 Rasio Solvabilitas Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Beberapa rasio solvabilitas yang sering digunakan diantaranya : a. Debt to Asset Ratio (DAR) DAR merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Rumusan untuk mencari DAR dapat digunakan sebagai berikut : Debt to Asset Ratio (DAR) = b. Debt to Equity Ratio (DER) DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, 44 termasuk utang lancar dengan seluruh ekuitas. Rumusan untuk mencari DER dapat digunakan sebagai berikut : Debt to Equity Ratio (DER)= c. Time Interest Earned (TIE) Time Interest Earned disebut juga rasio penutupan (Coverage Ratio), mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT), sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dalam pemenuhan kewajiban membayar bunga pinjaman. Rumus TIE adalah : Time Interest Earned (TIE)= d. Fixed Charge Coverage (FCC) Fixed Charge Coverage atau lingkup biaya tetap merupakan rasio yang menyerupai Time Interest Earned. Hanya saja perbedaannya adalah rasio ini dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (lease contract). Rumus untuk mencari Fixed Charge Coverage (FCC) adalah sebagai berikut : 45 Fixed Charge Coverage (FCC)= 2.3.2.3 Rasio Profitabilitas Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya penggunaan rasio ini menunjukkan efisiensi perusahaan. Jenis-jenis rasio profitabilitas yang dapat digunakan adalah : a. Profit Margin (Profit Margin on Sales) Rasio profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Terdapat dua rumus untuk mencari profit margin, yaitu sebagai berikut : 1. Untuk margin laba kotor dengan rumus : Profit Margin = Margin laba kotor menunjukkan laba yang relatif terhadap perusahaan, dengan cara penjualan bersih dikurangi harga pokok penjualan. 2. Untuk margin laba bersih denga rumus : 46 Net Profit Margin = b. Return On Investment (ROI) Hasil pengembalian investasi atau lebih dikenal dengan nama Return On Investment (ROI) atau Return on Total Assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang ekeftivitas manajemen dalam mengelola investasinya. Hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Rumus untuk mencri Return on Investment dapat digunakan sebagai berikut : Return On Investment (ROI) = c. Return on Equity (ROE) Return on Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio 47 ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rumus untuk mencari Return on Equity (ROE) dapat digunakan sebagai berikut : Return on Equity (ROE) = 2.3.2.4 Rasio Aktivitas Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Efisiensi yang dilakukan misalnya di bidang penjualan, persediaan, penagihan piutang dan efisiensi di bidang lainnya. Beberapa jenis-jenis rasio aktivitas diantaranya : a. Perputaran Piutang (Receivable Turn Over) Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah dan kondisi perusahaan semakin baik. Rumusan untuk mencari Perputaran Piutang (Receivable Turn Over) yaitu: 48 Perputaran Piutang (Receivable Turn Over)= x 365 b. Perputaran Persediaan (Inventory Turn Over) Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode. Rasio ini merupakan indikasi yang populer untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan. Rumusan untuk mencari Inventory Turn Over yaitu : Perputaran Persediaan (Inventory Turn Over)= x 365 c. Perputaran Modal Kerja (Working Capital TurnOver) Rasio ini merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Rumus yang digunakan untuk mencari perputaran modal kerja yaitu : Perputaran Modal Kerja (Working Capital TurnOver)= 49 d. Total Assets Turn Over (TATO) Total Assets Turn Over merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Total Assets Turn Over (TATO)= e. Fixed Assets Turn Over Fixed Assets Turn Over merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum. Untuk mencari rasio ini, caranya adalah membandingkan antara penjualan bersih dengan aktiva tetap dalam suatu periode. Rumus untuk mencari Fixed Assets Turn Over yaitu : Fixed Assets Turn Over=

![nesia te]ah dapat dirasakan dampak positifnya](http://s1.studylibid.com/store/data/001104298_1-c913f7c72847ed9986452735e1319e12-300x300.png)