BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Merger dan

advertisement

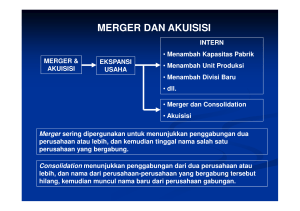

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Merger dan Akuisisi 2.1.1.1. Pengertian Merger dan Akuisisi Merger merupakan suatu kebijakan yang diambil perusahaan dalam rangka melakukan ekspansi eksternal perusahaan. Bapepam menyebut istilah merger dan akuisisi sebagai penggabungan usaha, peleburan usaha, dan pengambilalihan. Merger adalah penggabungan dua perusahaan menjadi satu, dengan pengakuisisi menanggung aset dan kewajiban perusahaan target. Suatu merger harus mendapatkan persetujuan setidaknya 50 persen pemegang saham dari masingmasing perusahaan. (Brealey et al., 2007:206) Menurut Sjahrial (2009:327), merger merupakan peleburan secara lengkap satu perusahaan dengan perusahaan lain. Perusahaan yang utama mempertahankan nama dan identitasnya, dan ia memeroleh aktiva dan hutang dari perusahaan yang meleburkan diri. Sesudah suatu merger, perusahaan yang meleburkan diri tadi setuju menjadi suatu wujud bisnis yang tersendiri. Merger atau penggabungan usaha ini dilakukan untuk mencapai suatu sinergi. Namun seringkali sinergi ini tidak tercapai secara optimal. Dalam kebanyakan kasus merger malah merugikan bagi perusahaan pengakuisisi karena biaya yang dibutuhkan dalam mengakuisisi perusahaan lain sangatlah besar. Universitas Sumatera Utara Sedangkan menurut Sjahrial (2009:328) akuisisi saham adalah suatu cara untuk memeroleh perusahaan lain dengan membeli hak suara saham secara tunai, penyertaan saham atau surat berharga lainnya. Proses ini sering dimulai dengan suatu penawaran tersendiri dari manajemen suatu perusahaan kepada perusahaan lainnya yang disebut dengan suatu penawaran tender yang ditujukan langsung kepada pemegang saham perusahaan target. Kemudian para pemegang saham tersebut memilih untuk menerima penawaran tender saham-saham mereka dengan mempertukarkan secara tunai atau dengan surat berharga lain tergantung penawaran. Sedangkan akuisisi aktiva adalah cara suatu perusahaan dapat secara efektif memeroleh perusahaan lain dengan membeli sebagian besar atau semua aktivanya, sama halnya dengan membeli suatu perusahaan. Banyak orang yang bingung dalam membedakan merger dan akuisisi, tetapi sebenarnya merger dan akuisisi memiliki pengertian yang sama, yaitu suatu cara penggabungan usaha, hanya merger berarti penggabungan semua aset dan kewajiban dalam satu perusahaan, sedangkan akuisisi merupakan pembelian saham atau aset perusahaan lain (Ross, 2006.) 2.1.1.2. Klasifikasi Merger dan Akuisisi Menurut Ross (2002:818) merger dapat diklasifikasi ke dalam 3 tipe, yaitu: A. Merger Horizontal Merger horizontal adalah merger yang terjadi antar dua atau lebih perusahaan yang berada dalam lini bisnis atau industri yang sama. Salah Universitas Sumatera Utara satu tujuan dari merger horizontal adalah untuk meningkatkan daya saing melalui efisiensi dan untuk meningkatkan pangsa pasar, karena perusahaan yang melakukan merger horizontal biasanya adalah perusahaan yang dulu bersaing. (Brealey et al., 2007:207) B. Merger Vertikal Merger vertikal adalah integrasi yang melibatkan perusahaan-perusahaan yang bergerak dalam tahapan-tahapan proses produksi atau operasi. Merger ini dilakukan oleh perusahaan hulu terhadap perusahaan hilir, atau sebaliknya, perusahaan hilir terhadap perusahaan hulu. Keuntungan yang daat diperoleh dari merger vertikal ini antara lain adalah terjaminnya pemasokan bahan baku, penekanan biaya transaksi, dan terciptanya koordinasi yang lebih baik di dalam perusahaan. C. Merger Konglomerat Merger konglomerat adalah merger yang dilakukan oleh dua atau lebih perusahaan yang masing-masing perusahaan bergerak dalam industri yang tidak terkait. Apabila merger konglomerat ini dilakukan secara terus menerus oleh suatu perusahaan maka akan tercipta konglomerasi. Tujuan utama merger konglomerat adalah untuk mencapai pertumbuhan badan usaha dengan cepat dan mendapatkan hasil yang lebih baik (Brealey, 2007:207). Selain tiga tipe merger yang telah disebutkan, Sartono (2001:366) menambahkan satu tipe merger yang lain, yaitu merger kongenerik, yaitu penggabungan dua Universitas Sumatera Utara perusahaan yang sejenis atau dalam industri yang sama tetapi tidak memproduksi produk yang sama maupun tidak ada keterkaitan supplier. 2.1.1.3 Motif dan Alasan Merger dan Akuisisi Menurut Moin (2003) ada beberapa motif yang mendorong suatu perusahaan dalam melakukan merger dan akuisisi, yaitu: A. Motif Ekonomi Motif ekonomi berkaitan dengan esensi tujuan perusahaan yaitu meningkatkan nilai perusahaan atau memaksimumkan kemakmuran pemegang saham. B. Motif Sinergi Jika nilai perusahaan setelah merger lebih besar daripada nilai masingmasing perusahaan sewaktu terpisah maka merger tersebut masuk akal. Nilai yang lebih besar ini disebut sinergi (Sjahrial, 2009:335). Menurut Ross,et al. (2006) sumber-sumber sinergi dapat bersumber dari : a. Peningkatan Pendapatan Peningkatan pendapatan dapat diperoleh dari meningkatnya kemampuan pemasaran perusahaan, keuntungan strategi, dan meningkatnya kekuatan pasar. b. Penurunan Biaya Skala ekonomis adalah salah satu faktor penurunan biaya dapat terjadi. Skala ekonomis menyangkut rata-rata biaya per satuan barang-barang dan jasa yang diproduksi. Jika biaya produksi per satuan turun karena tingkat Universitas Sumatera Utara produksi meningkat, maka skala ekonomis terjadi (Sjahrial, 2009:338). Faktor lain adalah ekonomis pada integrasi vertikal, sumber daya yang melengkapi, dan eliminasi atas inefisiensi manajemen. c. Keuntungan dari Pajak Sumber sinergi ini mencakup faktor kerugian operasi bersih, kapasitas utang yang tidak digunakan, dan dana surplus. d. Biaya Modal Pengurangan biaya modal juga dapat terjadi apabila dilakukan merger. Dalam menerbitkan sekuritas, perusahaan yang melakukan merger juga mencapai skala ekonomi. (Ross et al., 2003:825) Di samping motif-motif di atas, merger terkadang dilakukan dengan alasan yang meragukan (Brealy et al., 2007:207), yaitu : A. Diversifikasi Menurut Syahyunan (2013:137) alasan diversifikasi dalam melakukan merger tidak masuk akal, karena diversifikasi tidaklah menimbulkan manfaat karena tidak menciptakan pertambahan nilai dimana pasar akan menentukan nilai perusahaan berdasarkan risiko yang tidak bisa dihindari. B. Bootstrapping Game Dengan dilakukannya merger dan akuisisi akan menciptakan pandangan bahwa pasti akan tercipta peningkatan laba bagi perusahaan yang melakukan merger dan akuisisi tersebut. Hal ini dapat dimanfaatkan untuk mengelabui investor. Membeli perusahaan dengan rasio harga-laba rendah dapat meningkatkan laba per saham. Tetapi peningkatan ini tidak akan Universitas Sumatera Utara menghasilkan harga saham yang lebih tinggi. Peningkatan laba jangka pendek akan diimbangi oleh pertumbuhan laba masa depan yang lebih rendah (Brealey, et al., 2007:212). Jika pasar cerdas maka mereka akan menyadari bahwa perusahaan yang bergabung seharusnya dinilai dengan merata-ratakan jumlah nilai perusahaan ketika masih belum bergabung (Ross, 2006:838). Sartono (2001:373) mengemukakan bahwa ada lima alasan suatu perusahaan melakukan merger dan akuisisi, yaitu : A. Economies of Scale Dengan merger perusahaan dapat mencapai skala operasi yang ekonomis. Yang dimaksud dengan skala yang ekonomis adalah skala operasi dengan biaya rata-rata terendah. Tidak jarang dengan melakukan merger maka duplikasi fasilitas operasi dapat dihilangkan, begitu juga dengan usaha pemasaran daat lebih efisien, sistem akuntansi akan lebih baik, pengadaan, dan proses roduksi dapat dikonsolidasikan. Sales force dapat dikurangi untuk menghindari duplikasi usaha pemasaran yang menyangkut wilayah. Dengan merger dapat diperoleh sinergysm, yaitu nilai keseluruhan lebih besar dari penjumlahan nilai bagian-bagiannya (4+4=10). B. Memperbaiki Manajemen Beberapa perusahaan dikelola dengan cara yang kurang efisien. Kurangnya motivasi untuk mencapai profit yang tinggi, kurangnya keberanian untuk mengambil risiko sering mengakibatkan perusahaan kalah dalam persaingan. Universitas Sumatera Utara Dengan merger maka perusahaan dapat mempertahankan karyawannya hanya ada tingkat yang benar-benar diperlukan sehingga kemakmuran pemegang saham dapat ditingkatkan. Di samping itu efisisensi serta produktivitas karyawan dapat ditingkatkan (Sartono,2001:374). C. Penghematan Pajak Penghematan pajak dapat dilakukan dengan melakukan merger oleh perusahaan yang memiliki kerugian pajak dengan perusahaan yang menghasilkan laba, dimana perusahaan yang mengakuisisi akan menaikkan kombinasi pendapatan setelah pajak dengan mengurangkan pendapatan sebelum pajak dari perusahaan yang diakuisisi (Syahyunan, 2013:136). D. Diversifikasi / Risk Reduction Cara ini memang paling mudah yakni dengan menggabungkan dua perusahaan yang berbeda maka kini dimiliki jenis usaha yang lebih besar tana harus melakukan dari awal. E. Meningkatkan Corporate Growth Rate Melalui merger ataupun akuisisi perusahaan dapat meningkatkan pertumbuhannya. Hal ini dimungkinkan karena penguasaan jaringan pemasaran yang lebih luas, manajemen yang lebih baik, dan efisiensi yang lebih tinggi. Universitas Sumatera Utara 2.1.1.4. Akuntansi dalam Merger dan Akuisisi Ketika suatu perusahaan mengakuisisi perusahaan lain, Ross et al. (2006:825) membagi perlakuan akuntansi menjadi 2, yaitu: a. Metode Pembelian Metode pembelian dalam akuisisi merupakan metode dimana perusahaan pengakuisisi membeli suatu perusahaan berdasarkan nilai pasarnya. Dalam metode inilah dikenal istilah goodwill. Goodwill adalah selisih antara harga beli yang dikeluarkan perusahaan pengakuisisi dengan nilai pasar dari aset individual yang diakuisisi (Ross et al., 2006:825). Sebagai contoh, perusahaan A mengakuisisi perusahaan B dengan metode pembelian. Perusahaan B memiliki kas sebesar Rp200.000.000 dan bangunan dengan nilai buku Rp100.000.000. Setelah dilakukan penilaian, ditentukan nilai pasar bangunan perusahaan B adalah Rp125.000.000, maka nilai pasar perusahaaan B adalah Rp300.000.000. Kemudian perusahaan A membayar Rp375.000.000 kepada perusahaan B. Selisih antara nilai pasar dan jumlah yang dibayar perusahaan A yaitu sebesar Rp75.000.000 dicatat sebagai goodwill. Goodwill ini kemudian akan diamortisasi dalam jangka waktu tertentu. b. Pooling of Interest Berbeda dengan metode pembelian, metode pooling of interest tidak melihat nilai pasar yang berlaku. Total aset yang terdapat pada perusahaan baru berada pada level yang sama dengan jumlah aset dari masing-masing perusahaan yang bergabung. Universitas Sumatera Utara 2.1.1.5. Keunggulan dan Kelemahan Merger dan Akuisisi Menurut Moin (2003) keunggulan merger dan akuisisi antara lain adalah sebagai berikut : a. Mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas. b. Memeroleh kemudahan dana atau pembiayaan c. Memeroleh karyawan yang lebih berpengalaman d. Mendapatkan pelanggan yang lebih mapan tanpa harus merintis dari awal e. Memeroleh sistem operasional dan administratif yang mapan f. Mengurangi risiko kegagalan bisnis karena tidak harus mencari konsumen baru g. Menghemat waktu untuk memasuki bisnis baru h. Memeroleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat Syahyunan (2013:136) menjelaskan keunggulan dan kelemahan merger dan akuisisi : a. Keunggulan Merger Pengambilalihan melalui merger lebih sederhana dan lebih murah dibanding dengan pengambilalihan yang lain. b. Kelemahan Merger Dibandingkan dengan akuisisi, merger memiliki beberapa kekurangan , yaitu harus adanya persetujuan dari para pemegang saham masing-masing perusahaan, sedangkan untuk mendapatkan persetujuan tersebut diperlukan waktu yang lama. Universitas Sumatera Utara c. Keunggulan Akuisisi 1) Akuisisi saham tidak memerlukan rapat pemegang saham maupun suara pemegang saham sehingga jika pemegang saham tidak menyukai tawaran bidding firm, mereka dapat menahan sahamnya dan tidak menjual kepada pihak bidding firm. 2) Dalam akuisisi saham, perusahaan yang membeli dapat berurusan langsung dengan pemegang saham perusahaan yang dibeli dengan melakukan tender over sehingga tidak diperlukan persetujuan manajemen perusahaan. 3) Karena tidak memerlukan persetujuan manajemen perusahaan, akuisisi saham dapat digunakan untuk pengambilalihan perusahaan yang tidak bersahabat. 4) Akuisisi aset memerlukan suara pemegang saham tetapi tidak memerlukan mayoritas suara pemegang saham seperti pada akuisisi saham sehingga tidak ada halangan bagi pemegang saham minoritas jika mereka tidak menyetujui akuisisi. d. Kelemahan Akuisisi 1) Jika cukup banyak pemegang saham minoritas yang tidak menyetujui pengambilaihan tersebut, maka akuisisi akan batal. Pada umumnya anggaran dasar perusahaan menentukan paling sedikit dua per tiga (sekitar 67%) suara setuju pada akuisisi agar akuisisi terjadi. 2) Apabila perusahaan mengambilalih seluruh perusahaan yang dibeli, maka terjadi merger. Universitas Sumatera Utara Sjahrial (2009:341) mengemukakan beberapa cara untuk menghindari kesalahan dalam melakukan akuisisi, yaitu: a. Jangan abaikan nilai pasar Nilai pasar yang sekarang berlaku mewakili pendapat para investor mengenai nilai perusahaan (di bawah manajemen yang ada). Penggunaan nilai ini sebagai suatu titik awal. b. Perkirakan hanya pertambahan aliran kas Penting untuk memperkirakan pertambahan aliran kas sebagai hasil dari akuisisi. Analisis akuisisi harus fokus hanya pada penciptaan yang baru pada pertambahan aliran kas dari akuisisi yang diusulkan. c. Menggunakan tingkat diskonto yang benar Tingkat diskonto harus menjadi tingkat keuntungan yang diharakan untuk pertambahan aliran kas yang terkait dengan akuisisi, dan harus menggambarkan risiko yang terkait dengan penggunaan dana, bukan sumber. d. Waspadalah terhadap biaya transaksi Suatu akuisisi mungkin melibatkan biaya transaksi yang nyata, meliputi biaya untuk investasi bank, biaya untuk bidang hukum dan kebutuhankebutuhan untuk keterbukaan. Universitas Sumatera Utara 2.1.2. Kinerja Keuangan 2.1.2.1. Pengertian Kinerja Keuangan Menurut Kamus Besar Bahasa Indonesia (2001), kinerja adalah sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang peralatan). Dalam suatu perusahaan, kinerja keuangan adalah alat untuk mengukur kedudukan keuangan perusahaan tersebut dalam suatu periode tertentu dengan melakukan analisa terhadap laporan keuangan perusaha 2.1.2.2. Metode Analisa Kinerja Keuangan Courties dalam Harahap (2011:300) melihat tiga aspek penting dalam menganalisis laporan keuangan yaitu sebagai berikut: 1. Profitabilitas Kemampuan perusahaan dalam menghasilkan laba yang digambarkan oleh return on investment (ROI). Ia melihat ROI ini digambarkan lebih rinci lagi oleh rasio profit margin dan capital turnover. 2. Management Performence Mencakup kebijakan kredit, persediaan, administrasi dan struktur modal dan aset. Analisis-analisis ini dianggap dapat menilai prestasi manajemen. 3. Solvency Yaitu kemampuan perusahaan dalam melunasi kewajibannya. Solvency ini digambarkan oleh arus kas, baik jangka pendek maupun jangka panjang. Universitas Sumatera Utara Menurut Riyanto (2001) analisis terhada rasio keuangan dapat dilakukan dengan dua cara, yaitu : a. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu yang lalu (historical ratio) atau dengan rasio-rasio yang yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang lama. b. Membandingkan rasio-rasio dari suatu perusahaan (company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/rasio rata-rata/rasio standar) untuk waktu yang sama. Ross (2002:10) mengklasifikasi rasio keuangan menjadi empat kelompok : A. Rasio Profitabilitas Rasio profitabilitas memperlihatkan seberapa besar kemampuan perusahaan dalam menghasilkan laba. Yang termasuk dalam rasio profitabilitas menurut Brealey, Myers, Marcus (2007:80) adalah margin laba, margin laba operasi, pengembalian atas aset atau return on assets (ROA), pengembalian atas ekuitas atau return on equity (ROE), rasio pembayaran dividen, rasio laba ditahan, dan pertumbuhan ekuitas dari laba ditahan. B. Rasio Aktivitas Melalui rasio aktivitas dapat diketahui seberapa baik suatu perusahaan mengelola aset yang dimilikinya. Rasio aktivitas berhubungan dengan efektivitas dan efisiensi, itu sebabnya rasio aktivitas disebut juga dengan rasio efisiensi (Brealey et al., 2007:79). Masih menurut Brealey, yang termasuk dalam rasio aktivitas / efisiensi ini adalah total perputaran aset, rata-rata Universitas Sumatera Utara periode penagihan, perputaran persediaan, dan jumlah hari penjualan persediaan. C. Rasio Leverage Rasio leverage ini mengukur hubungan antara pendanaan yang diperoleh dari kreditor atau hutang dengan pendanaan dari pemilik atau pemegang saham. Penggunaan hutang yang terlalu besar dalam pendanaan suatu perusahaan juga meningkatkan risiko perusahaan (Ross, 2002:13). Rasio leverage terdiri atas rasio utang jangka panjang, rasio utang jangka panjang-ekuitas, rasio total utang, tingkat kemampuan membayar bunga, dan rasio cakupan kas. Menurut Brigham dan Houston (2001) keputusan penggunaan utang atau leverage mengharuskan perusahaan untuk menyeimbangkan hasil pengembalian yang lebih tinggi terhada kenaikan risiko. D. Rasio Likuiditas Likuiditas adalah kemampuan untuk menjual sebuah aset guna mendapatkan kas pada waktu singkat. Aset yang likuid dapat diubah menjadi kas dengan cepat dan murah (Brealey et al., 2007:77). Jadi rasio likuiditas adalah rasio yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Yang termasuk dalam rasio likuiditas adalah modal kerja bersih terhadap aset, rasio lancar. rasio cepat, dan rasio kas. Sedangkan pada tahun 2006 Ross et al. (2006:33) membagi kinerja keuangan menjadi lima area, yaitu: A. Short-term solvency, merupakan kemampuan perusahaan dalam memenuhi Universitas Sumatera Utara kewajiban-kewajiban jangka pendeknya. Rasio yang termasuk ke dalam kelompok ini adalah current ratio dan quick ratio. B. Activity, merupakan kemampuan perusahaan dalam mengendalikan investasi yang tertanam dalam aset perusahaan. Rasio yang termasuk ke dalam kelompok activity adalah total assest turnover, receivable turnover, dan inventory turnover. C. Financial leverage, yaitu untuk mengetahui bagaimana struktur pendanaan perusahaan, baik dari utang maupun ekuitas. Ke dalam kelompok ini termasuk debt ratio dan interest coverage. D. Profitability, untuk mengetahui perusahaan mana yang potensi keuntungannya tinggi. Rasio yang termasuk adalah profit margin, return on assets, return on equity, dan payout ratio. E. Value, yaitu untuk menghitung nilai perusahaan. Untuk dapat mengetahui nilai perusaan digunakan price-to-earnings (P/E) ratio, dan dengan menghitung market price dan dividend yield. Dalam penelitian analisis perbedaaan kinerja keuangan sebelum dan setelah merger dan akuisisi ini, peneliti akan menggunakan beberapa rasio yang dianggap akan mewakili empat kelompok rasio keuangan di atas untu mengetahui posisi keuangan perusahaan, yaitu : 1) Net Profit Margin (NPM) Rasio ini digunakan untuk mengetahui proporsi pendapatan yang berhubungan dengan laba bersih. Apabila net profit margin adalah 3,86% Universitas Sumatera Utara berarti bahwa setia Rp1,- penjualan mampu menghasilkan laba bersih sebesar Rp0,0386. 2) Return on Assets (ROA) Return on assets atau dapat juga disebut return on investment menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan (Agus Sartono,2001:123). Apabila return on investment sebesar 5,31% berarti bahwa dengan menggunakan Rp1.000 aktiva akan menghasilkan laba bersih sebesar Rp53,10. 3) Return on Equity (ROE) Pengembalian atas ekuitas saham biasa atau return on equity (ROE) menurut Brigham dan Houston (2001) adalah rasio yang digunakan untuk mengukur pengembalian atas saham ekuitas saham biasa, atau tingkat pengembalian atas investasi pemegang saham. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan semakin besar. 4) Total Assets Turnover (TATO) Rasio ini digunakan untuk mengukur sejauhmana kemampuan dana yang tertanam dalam keseluruhan aktiva perusahaan berputar dalam satu periode tertentu, yaitu dengan membagi penjualan dengan total aktiva (Brigham dan Houston ,2001). 5) Current Ratio (CR) Current ratio dihitung untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek tepat pada waktunya. Perubahaan rasio Universitas Sumatera Utara lancar bisa menyesatkan karena dapat saja terjadi ketika modal kerja bersih tidak berubah tetapi current ratio berubah. Untuk itu perusahaan lebih suka menggunakan investasi jangka pendek bersih terhadap utang jangka pendek ketika menghitung current ratio. (Brealey et al., 2007:78) 6) Quick Ratio Rasio ini digunakan karena persediaan tidak dapat dijual secara fleksibel, yaitu kapanpun dan dengan harga berapun, maka manajer seringkali lebih memusatkan perhatian kepada kas, sekuritas, dan piutang. 7) Debt Ratio Debt ratio dihitung untuk mengetahui seberapa besar aktiva perusahaan yang didanai oleh utang. Debt ratio sebesar 58,03% berarti bahwa dari total aktiva yang dimilki perusahaan sebesar 58,03% nya dibiayai dengan utang. Semakin besar risiko ini, semakin besar pula risiko yang dihadapi perusahaan, dan investor akan meminta pengembalian yang lebih tinggi (Sartono,2001:121). 8) Earning per Share (EPS) Earning per share dihitung untuk dapat mengetahui besarnya laba atau earning per lembar saham yang akan dibagikan perusahaan kepada para pemegang saham. 9) Price-to-Earnings Ratio (PER) Price-to-earnings ratio menggambarkan rasio atau perbandingan antara harga saham terhadap earning perusahaan. atau disebut juga dengan pendekatan multiplier dihitung untuk mengetahui berapa kali nilai earning yang tercermin dalam harga suatu saham. Universitas Sumatera Utara Harahap (2011:298) menjabarkan keunggulan dan keterbatasan penggunaan analisis rasio sebagai berikut: A. Keunggulan Analisis Risiko 1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan 2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan dalam laporan keuangan yang sangat rinci dan rumit 3) Mengetahui posisi perusahaan di tengah industri lain. 4) Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score) 5) Menstandarisir ukuran peusahaan. 6) Lebih mudah membandingkan satu perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik. 7) Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang B. Keterbatasan analisis risiko 1) Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya. 2) Keterbatasan yang dimiliki akuntansi yang menjadi keterbatasan teknik, seperti nilai yang terkandung bukan merupakan nilai pasar, klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio, dan banyaknya perhitungan rasio yang mengandung taksiran. Universitas Sumatera Utara 3) Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio. 4) Setiap perusahaan menggunakan teknik dan standar akuntansi yang tidak selalu sama. 2.2. Penelitian Terdahulu Berikut adalah Tabel 2.1 yang merupakan ringkasan penelitian-penelitian yang sejenis yang telah dilakukan sebelumnya. Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti (Tahun) Judul Penelitian Metode Analisis Hasil Analisis 1. Novi Puji Manajemen Laba dan Kinerja Keuangan Lestari Perusahaan Pengakuisisi (2011) Sebelum dan Setelah Merger Proxy discretionary accruals Merger tidak berengaruh terhadap kenaikan laba, terhadap kinerja keuangan berpengaruh negatif 2. Siti Fatimah Analisis Perbedaan (2013) Kinerja Keuangan Sebelum dan Sesudah Akuisisi (Pada Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia Periode 20072009) Paired Sampel T test, Wilcoxon Sign Rank Test Kinerja keuangan pengakuisisi yang diukur dengan rasio keuangan tidak menunjukkan perbedaan antara sebelum dan sesudah akuisisi. Universitas Sumatera Utara No. Nama Peneliti (Tahun) 3. Putri Novaliza dan Atik Djajanti (2013) 4. Vally Auqie Dampak Merger dan (2013) Akuisisi Terhadap Abnormal Return dan Kinerja Keuangan Bidder Firm di Sekitar Tanggal Pengumuman Merger dan Akuisisi pada Perusahaan yang Terdaftar pada BEI Periode 2009-2011 2.3. Metode Analisis Judul Penelitian Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia (Periode 2004-2011) Hasil Penelitian Uji Paired Merger dan akuisisi Sample T- tidak memberikan test pengaruh terhadap kinerja keuangan, hanya pada Return on assets yang mengalami perbedaan sebelum dan setelah merger dan akuisisi One Sample Tidak ada dampak T-Test, signifikan yang Wilcoxon diterima oleh Signed Rank pemegang saham Test, Paired bidder firm. Terjadi Sample T- penurunan pada AR, CAR, dan ROA. Test Kerangka Penelitian Merger dan akuisisi adalah suatu kegiatan ekspansi eksternal dengan kebijakan penggabungan dan pengambilalihan perusahaan. Dengan merger dan akuisisi perusahaan berharap kinerja akan lebih baik, baik kinerja operasional, kinerja manajemen maupun kinerja finansial. Perbaikan kinerja yang menciptakan nilai tambah ini disebut dengan sinergi, yang dapat bersumber dari peningkatan pendapatan, penurunan biaya, keuntungan dari pajak, penurunan biaya modal dan perbaikan manajemen.Untuk mengetahui apakah merger dan akuisisi benar-benar dapat memberikan dampak positif bagi perusahaan maka dilakukanlah suatu analisis terhadap laporan keuangan yang dapat dilakukan dengan analisis rasio keuangan sebelum dan setelah merger dilakukan. Universitas Sumatera Utara Berbagai penelitian terdahulu telah dilakukan untuk melakukan analisa terhadap perbedaan kinerja keuangan sebelum dan setelah melakukan merger dan akuisisi ini, namun hasil yang ditunjukkan berbeda-beda. Banyak hasil penelitian yang menyatakan tidak terdapat perbedaan pada kinerja keuangan, bahkan beberapa penelitian menunjukkan bahwa setelah merger dan akuisisi terjadi penurunan terhadap kinerja keuangan. Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya maka model kerangka konseptual yang menjelaskan bagaimana perbedaan kinerja keuangan perusahaan sebelum dan sestelah merger dan akuisisi ditunjukkan pada gambar 2.1. Sebelum Sesudah Kinerja Keuangan Kinerja Keuangan 1. Current ratio 2. Quick ratio 1. Current ratio ≠ 2. Quick ratio 3. Total assest turnover 3. Total assets turnover 4. Return on assets 4. Return on assets 5. Return on equity 5. Return on equity 6. Net profit margin 6. Net profit margin 7. Debt Ratio 7. Debt Ratio 8. Earning per Share 8. Earning per Share 9. Price Earning Ratio 9. Price Earning Ratio Gambar 2.1. Kerangka Konseptual Universitas Sumatera Utara 2.4. Hipotesis Berdasarkan rumusan masalah, tujuan penelitian, tinjauan teoritis dan kerangka penelitian yang telah disebutkan di atas maka dapat dirumuskan hipotesis penelitian adalah sebagai berikut: Ha : Kinerja keuangan perusahaan manufaktur sebelum merger dan akuisisi berbeda dengan setelah merger dan akuisisi Ha1 : Current ratio perusahaan manufaktur sebelum merger dan akuisisi berbeda setelah merger dan akuisisi Ha2 : Quick ratio perusahaan manufaktur sebelum merger dan akuisisi berbeda setelah merger dan akuisisi Ha3 : Total assets turnover perusahaan manufaktur sebelum merger dan akuisisi berbeda setelah merger dan akuisisi Ha4 : Return on assets perusahaan manufaktur sebelum merger dan akuisisi berbeda setelah merger dan akuisisi Ha5 : Return on equity perusahaan manufaktur sebelum merger dan akuisisi berbeda setelah merger dan akuisisi Ha6 : Net profit margin perusahaan manufaktur sebelum merger dan akuisisi berbeda setelah merger dan akuisisi Ha7 : Debt ratio perusahaan manufaktur sebelum merger dan akuisisi berbeda setelah merger dan akuisisi Ha8 : Earninng per share perusahaan manufaktur sebelum merger dan akuisisi Ha9 berbeda setelah merger dan akuisisi : Price-to-earnings ratio perusahaan manufaktur sebelum dan setelah akuisisi berbeda setelah merger dan akuisisi Universitas Sumatera Utara