perspective - Commonwealth Bank

advertisement

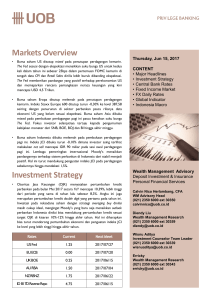

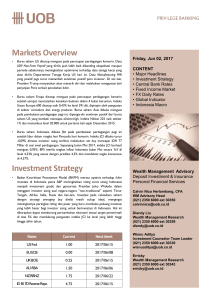

MARKET PERSPECTIVE Wealth Management Newsletter | Mei 2017 Fiscal Policy Effect Dengan perubahan kebijakan ekonomi diharapkan pertumbuhan ekonomi akan semakin tinggi dan besar GREETINGS Nasabah yang terhormat, Terima kasih atas kepercayaan Anda menjadi Nasabah setia Commonwealth Bank. Pada edisi e-Market Perspective kali ini Kami mengulas mengenai pergerakan pasar keuangan baik pasar saham maupun obligasi sepanjang bulan April 2017. Untuk memberikan insight kepada nasabah mengenai kondisi perekonomian pada saat ini, Kami membahas mengenai perubahan arah kebijakan ekonomi global yang mengarah kepada kebijakan fiskal. Ide penggunaan kebijakan fiskal sebagai stimulus ekonomi sebenarnya telah bergulir sejak pertemuan G-20 pada Februari 2016 lalu, namun belum ada negara yang langsung menerapkannya pada tahun tersebut. Wacana terus meningkat setelah Amerika Serikat memiliki presiden baru pada November lalu dan menjadikan Amerika Serikat sebagai negara pertama yang mengedepankan kebijakan fiskal untuk menggerakan roda perekonomiannya. Salah satu kebijakan fiskal yang ditempuh adalah pemotongan tarif pajak korporasi maupun perorangan. Ternyata tidak hanya Amerika Serikat yang memilih kebijakan fiskal sebagai senjata menghadapi perlambatan ekonomi global. Berdasarkan janji kampanye beberapa kandidat presiden Perancis memperlihatkan bahwa penerapan kebijakan fiskal juga akan dilakukan untuk menopang pertumbuhan ekonomi Perancis ke depannya. Rencana penerapan kebijakan fiskal terus merambah ke beberapa negara lain, tidak hanya di Eropa namun juga negara kawasan Asia. Diharapkan kebijakan fiskal dapat menjadi formula yang ampuh untuk menstimulus pertumbuhan ekonomi global menggantikan kebijakan moneter yang telah berlangsung cukup lama. Jika Anda membutuhkan informasi lebih lanjut mengenai strategi dan rekomendasi produk-produk investasi, Anda dapat menghubungi Relationship Manager Kami di cabang terdekat. Rustini Dewi Director of Retail Banking Market Perspective | Wealth Management Newsletter | Mei 2017 | 1 EQUITY MARKET REVIEW APRIL 2017 Pada awal bulan April IHSG melanjutkan penguatan hingga menyentuh level 5.680, setelahnya IHSG terkoreksi hingga pertengahan bulan di tengah kekhawatiran rilis laporan keuangan kuartal pertama yang kurang baik. Selama awal hingga pertengahan bulan April perkembangan pasar global relatif flat, tidak ada berita signifikan yang mempengaruhi pergerakan arah pasar. Pada awal bulan April berita AS melakukan konfrontasi terhadap pemerintahan resmi Suriah cukup menyita perhatian, namun tidak banyak memberikan dampak pada pasar. Kejutan terbesar pada bulan April datang dari Jakarta, dengan kalahnya Gubernur incumbent saat ini Basuki Tjahaja Purnama pada pemilihan Gubernur untuk masa periode 2017-2022 pada 19 April lalu. Kekalahan Basuki secara mutlak dengan selisih hingga 15% di luar dugaan banyak lembaga survei. Walaupun hasil pemilihan Gubernur dapat dikatakan di luar dugaan, namun kondusifnya pelaksanaan Pilkada dapat diapresiasi secara positif. Capital inflow terus mengalir deras ke IHSG. Sementara berita yang paling dinantikan pada April ini keluar cukup memuaskan. Bila pada awalnya para analis cenderung skeptis akan rilis laporan keuangan 1Q17, namun hingga akhir April rilis laporan yang keluar menunjukkan hasil 5% lebih tinggi dari ekspektasi analis. Yield SBN 10 tahun naik tipis sebanyak 0,5 bps ke 7,05% sepanjang April, sementara yield INDON 10 tahun turun 7,8 bps ke 3,78%. Positifnya pasar obligasi salah satunya didorong oleh masih derasnya arus dana investor asing yang mencatatkan netbuy sebesar Rp22,6 triliun, dimana sepanjang tahun ini telah melakukan net-buy sebesar Rp80,01 triliun lebih besar jika dibandingkan pada periode yang sama tahun lalu sebesar Rp63,4 triliun. Selain arus dana investor asing, pasar obligasi mendapatkan sentimen positif dari rilis data makro ekonomi seperti cadangan devisa yang kembali meningkat ke USD121,8 miliar pada akhir Maret, inflasi Maret yang tercatat deflasi sebesar 0,02% atau turun menjadi 3,61% YoY dan stabilnya nilai tukar rupiah di kisaran Rp13,300 per dolar AS. Meredanya risiko politik dalam negeri, setelah Pilkada DKI putaran kedua berjalan lancar dan aman, ikut mendorong penurunan presepsi risiko Indonesia serta didukung oleh hasil pemilu Perancis putaran pertama yang dimenangkan oleh Emmanuel Macron, kandidat pro Uni Eropa. Yield Curve SBN Hingga akhir April IHSG naik +7,34% YTD, MSCI World Index naik +7,26% YTD, dan MSCI Emerging Market Index naik +13,42% YTD. Sementara investor asing telah masuk ke pasar saham sebesar Rp22,31 triliun. Indeks Global Dalam Periode Uptrend Sumber: Bloomberg GLOBAL MARKET OUTLOOK Tax Policy Change as Political Pledge Sumber: Bloomberg BOND MARKET REVIEW APRIL 2017 Obligasi SBN dan INDON sama-sama mencatatkan total return positif sepanjang bulan April. Kinerja SBN tercermin dengan naiknya BINDO Index sebesar 0,85% ke level 209,82. Sementara positifnya kinerja INDON tercermin dari kenaikan BEMSID Index sebesar 0,53% pada periode yang sama. Pemilihan Presiden Perancis untuk putaran pertama telah dilaksanakan. Hasil pemilihan menunjukkan posisi pertama ditempati Macron dengan suara 23,7% kemudian disusul Le Pen dan Fillon dengan suara masing-masing 21,5% dan 19,9%. Hal yang menarik dari pemilihan Presiden Perancis saat ini dapat dilihat dari kemiripan strategi yang diajukan oleh masing-masing calon yaitu mengajukan pemangkasan pajak. Ide yang cukup berani sebenarnya bila melihat rasio hutang Perancis yang saat ini telah mencapai 96%, bandingkan dengan Indonesia yang hanya memiliki rasio hutang 27%. Kemungkinan para calon Presiden tersebut tidak terlalu khawatir dengan bertambahnya hutang akibat berkurangnya pendapatan pajak, mengingat bunga hutang pemerintah Perancis yang tidak sampai 1%. 2 | Market Perspective | Wealth Management Newsletter | Mei 2017 Janji populis pemangkasan pajak sebelumnya telah sukses mengantarkan Donald Trump, yang awalnya tidak diunggulkan untuk menduduki kursi kepresidenan. Namun mempertimbangkan perkembangan ekonomi global saat ini, apa yang dijanjikan Trump bukan hanya sekedar janji politik, namun merupakan strategi yang dipandang oleh Trump suatu kebutuhan untuk mengembalikan ekonomi AS kembali pada masa jayanya. Apa yang dipikirkan oleh AS saat ini tampak mulai dipertimbangkan oleh negara-negara lainnya, termasuk juga Indonesia yang sempat memiliki gagasan akan melakukan pemangkasan pajak pendapatan namun masih tertunda karena masih ketatnya anggaran pemerintah. belahan dunia. Sukses tidaknya kebijakan moneter dapat menjadi bahan perdebatan, namun kebijakan yang abnormal seperti suku bunga negatif dan QE tidak dapat dipertahankan selamanya, apalagi dengan melihat rasio hutang pemerintah negara-negara maju terus meroket. Global Earning per Share Growth Y/Y% 20% MSCI USA MSCI EAFE MSCI ACWI ex US MSCI EM 15% 10% 5% 0% Developed Country Debt to GDP Very High -5% -10% Debt to GDP -15% 140% -20% 120% -25% 2012 100% 80% 2013 2014 2015 2016 2017 Sumber: MSCI, Fidelity 60% 40% 20% Tax Cut to Boost Productivity 0% AS German 2007 Perancis Italy Spanyol 2016 Sumber : Bloomberg diolah oleh Commonwealth Bank Monetary Easing Era is Near to End Sebelum mempertimbangkan kebijakan fiskal melalui pemangkasan pajak, pada umumnya negara-negara maju sangat mengandalkan, atau bahkan dapat dikatakan terlalu mengandalkan kebijakan moneter yang dilakukan oleh bank sentral dengan melakukan pemangkasan suku bunga. Bahkan bank sentral beberapa negara maju memperkenal strategi Negative Interest Rate Policy (NIRP) atau suku bunga negatif. Strategi yang dapat dikatakan kontroversial dimana deposan malah dirugikan karena dipangkas dananya. Strategi ini menunjukkan bagaimana frustasinya bank sentral untuk mengaktifkan kembali roda ekonomi dengan inflasi sebagai indikator kuatnya. Pada meeting G-20 pada bulan Februari tahun lalu sesungguhnya para pelaku kebijakan ekonomi sepakat bahwa kebijakan moneter saja tidaklah cukup, diperlukan dukungan kebijakan fiskal untuk menstimulus kembali bergeraknya roda ekonomi. Namun wacana tersebut tidak tampak terlihat pada realisasi kebijakan selama 2016. Dengan banyaknya pergantian pemerintahan dan diadakannya pemilu serta pilpres tahun ini, kemungkinan realisasi kebijakan fiskal tersebut akan semakin besar ke depannya. Setelah sekian lama mengandalkan kebijakan moneter, tanda-tanda perlambatan ekonomi global tampak sudah menyentuh titik dasar. Angka rasio manufaktur, ekspor, dan inflasi mulai menunjukkan peningkatan di berbagai Setelah periode kebijakan moneter mendekati akhir dan memasuki tahap normalisasi, maka dibutuhkan strategi baru untuk memastikan terjaganya growth pada perekonomian. Strategi yang digunakan adalah dengan melakukan pemangkasan pajak oleh pemerintah. Karl Marx filsuf atau ekonom yang mempopulerkan sistem sosialis pernah berkata, untuk melenyapkan kapitalisme caranya dengan menaikkan pajak, menaikan lagi, dan terus dinaikan. Namun sejarah membuktikan sistem sosialis itu gagal membuat perekonomian menjadi hidup dan tumbuh berkembang. Sementara sistem kapitalisme pasar bebas, walaupun banyak pembencinya, pembuat jurang kaya dan miskin serta masih jauh dalam bentuk sempurna, namun sampai saat ini terbukti merupakan sistem yang paling mampu menggerakan roda ekonomi dan tumbuh berkembang. Ide memangkas tarif pajak akan mengurangi pendapatan pemerintah dan pengeluaran pemerintah untuk social security akan menjadi ide yang semakin populer ke depannya. Dibandingkan dengan AS, negara-negara Eropa memiliki beban pengeluaran untuk social security yang jauh lebih besar terhadap ekonominya. Pemangkasan social security jelas bukan tindakan yang populer dan merupakan tantangan besar untuk diimplementasikan. Dengan memangkas pajak pendapatan akan membuat masyarakat menjadi lebih bersemangat dalam meningkatkan kemakmuran, dan pada akhirnya membantu mendorong roda ekonomi bergerak lebih cepat. Seperti mengulangi apa yang dilakukan bangsa Eropa ketika bermigrasi ke AS pertama kalinya, keinginan meraih kemakmuran hingga akhirnya dapat bertumbuh menjadi negara dengan ekonomi terbesar di dunia. Market Perspective | Wealth Management Newsletter | Mei 2017 | 3 Tax War on Global Scale Begin Increasing Tax Revenue Doesn’t Always a Good Things for Economy 90.0% 80.0% 70.0% 77.3% 72.0% 60.0% 50.0% 50.0% 40.0% 30.0% 15.5% 20.0% 1.4% 10.0% 3.3% 0.0% -10.0 Portugal Italy France -2.6% Germany Greece United United Kingdom States Tax Revenue Growth 1980 - 2015 Sumber: OECD diolah oleh Commonwealth Bank Sumber: Kontan Less Tax, Less Government Intervention, More Growth Ketika Indonesia sedang giat-giatnya untuk meningkatkan pendapatan dari pajak, sebaliknya yang terjadi di negaranegara maju saat ini justru mempertimbangkan untuk memangkas pendapatan dari pajak. Setidaknya ada dua hal yang perlu dipertimbangkan. Pertama, rasio pemasukan pajak pemerintah Indonesia saat ini masih sangat rendah dibandingkan negara anggota OECD. Kedua, karena alasan yang sama mengapa masyarakat Eropa berbondongbondong ke benua Amerika pasca ditemukannya oleh Colombus, yakni keinginan membangun kemakmuran, melepaskan diri dari beban pajak yang mencekik di Eropa bagi kalangan bawah saat itu. Terlalu tingginya pajak justru tidak sehat untuk perekonomian. Dapat dilihat pada grafik sejak 1980 sampai sekarang negara-negara Eropa yang mengalami peningkatan pemasukan pajak paling besar justru negara-negara yang ekonominya bermasalah saat ini seperti Yunani, Italia, dan Portugal. Tentu terdapat alasan lain yang menyebabkan ekonomi negara tersebut bermasalah, namun meningkatnya pemasukan pajak juga memberikan kontribusi yang signifikan. Terus meningkatnya pajak tidak selalu berarti positif, terutama pada perekonomian. Tidak ada formula yang pasti berapa idealnya rasio penerimaan pajak terhadap PDB, sama halnya seperti sistem kapitalis yang tidak sempurna, dan terus berkembang mengikuti kondisi pasar yang dinamis. Namun yang jelas perkembangan ekonomi global saat ini kembali menuju ke arah tersebut, pemangkasan pajak, menjadi lebih kapitalis, dan itu berarti government control less. Yunani, Italia, dan Portugal yang merupakan negara-negara yang ekonominya bermasalah adalah negara-negara Eropa yang mengalami peningkatan pemasukan pajak paling besar. EQUITY MARKET OUTLOOK Kesuksesan penyelenggaraan pesta politik pemilihan gubernur yang aman dan terkendali merupakan hal yang perlu disambut positif oleh semua pihak, termasuk bagi para investor yang memerlukan kepastian bisnis. Kemenangan Gubernur Terpilih Baru Hampir serupa dengan yang terjadi pada saat referendum Brexit, pada umumnya kalangan masyarakat kelas menengah dan lebih moderat mengarahkan dukungannya pada Gubernur incumbent. Namun hasil pemilihan Gubernur 19 April lalu menunjukkan hasil yang sebaliknya. Pasangan Anies-Sandiaga yang pada awal pencalonan merupakan calon dengan potensi kemenangan terendah menurut beberapa lembaga survey dan mendapatkan dukungan partai politik paling sedikit berhasil keluar menjadi pemenang. Terlepas dari hasil pemilihan Gubernur yang cukup mengejutkan, kesuksesan penyelenggaraan pesta politik ini dengan aman dan terkendali merupakan hal yang perlu disambut positif oleh semua pihak, termasuk bagi para investor yang memerlukan kepastian bisnis. Hasil pemilihan sendiri menunjukkan kemenangan mutlak bagi pasangan Anies-Sandiaga dengan suara 57,9% dan 42,0% dibandingkan pasangan Ahok-Djarot. Track record pasangan Gubernur terpilih Anies-Sandiaga dapat dikatakan sangat baik dan saling melengkapi. Sebelum terjun ke dunia politik Anies Baswedan berasal dari kalangan akademisi dengan bekerja sebagai Rektor Universitas Paramadina dan sempat menjabat sebagai Menteri Pendidikan dan Kebudayaan, sementara Sandiaga Uno adalah seorang investment banker yang terkenal dengan private equity-nya, Saratoga Investama Sedaya, yang melantai di bursa pada tahun 2013. 4 | Market Perspective | Wealth Management Newsletter | Mei 2017 sementara consumer confidence index saat ini berada di level all time high. Rilis 1Q17 Melampaui Ekspektasi Melihat data penjualan ritel hingga bulan April, menunjukan bahwa kalangan menengah dan atas sudah mulai menunjukkan tren pemulihan. Namun data penjualan ritel masyarakat kalangan bawah masih belum cukup solid, in-line dengan data penjualan motor yang masih berada dalam tren penurunan. Meski demikian dengan meningkat pesatnya belanja modal perusahaan-perusahaan dan meningkatnya belanja infrastruktur pemerintah dapat mendorong penciptaan lapangan kerja dan meningkatkan daya beli masyarakat kalangan bawah. Uniknya bila tahun lalu Indonesia sebagai negara yang mengandalkan konsumsi pada perekonomiannya dipandang sebagai sebuah keuntungan ketika terjadi ketidakpastian pada perdagangan global, maka di 2017 cerita berbalik ketika angka menunjukan bahwa perekonomian dunia mulai pulih, angka perdagangan dan ekspor meningkat, sentimen growth story lebih berpusat ke negara-negara yang mengandalkan ekspor. Dengan demikian negara yang mengandalkan konsumsi dianggap justru akan mengalami pemulihan yang lebih lambat. Pandangan ini dapat dikatakan selaras dengan perfoma IHSG yang dapat dikatakan terlambat mengalami kenaikan dan menerima capital inflow dari investor global. Sumber: Bloomberg Perubahan Perkiraan Profit Korporasi 10% Three-month change 5 0 -5 -10 2012 2013 2014 2015 2016 2017 Sumber: Blackrock, Reuters, MSCI Janji politik paling menarik dari Gubernur terpilih ini adalah ide untuk memberikan DP rumah 0%. Pasangan ini melihat banyak masyarakat Jakarta kalangan menengah bawah masih mengalami kesulitan untuk membeli rumah karena besarnya DP yang dibutuhkan. Anies memberikan beberapa syarat kepada masyarakat untuk dapat memiliki kesempatan mendapatkan program ini diantaranya adalah penghasilan maksimal Rp7 juta dan menabung dengan nominal tertentu secara disiplin ke Bank DKI minimal 6 bulan terakhir untuk mendapatkan rumah dengan kisaran harga Rp350 juta. Saat ini pasangaan Anies-Sandiaga mengklaim banyak pihak tertarik bekerja sama dengan pemerintah Jakarta untuk menjalankan penyaluran pendanaan tersebut. Keunggulan Sekaligus Kelemahan Negara yang Mengandalkan Konsumsi pada Perekonomiannya Bermula dari mulai membaiknya harga komoditi, datadata ekonomi global menunjukkan pemulihan, manufaktur berada di fase ekspansi dan angka perdagangan global juga menunjukkan peningkatan. Sejalan dengan pemulihan global, Indonesia juga menunjukkan tren pemulihan dan diproyeksikan oleh World Bank akan bertumbuh 5,2% dan 5,3% di tahun 2017 dan 2018. Dari sisi konsumen dan produsen di Indonesia menunjukkan tren peningkatan kepercayaan bahwa ekonomi akan lebih baik. Mayoritas emiten di Indonesia saat ini sudah mulai menaikan belanja modal mereka secara cukup signifikan, Hingga awal bulan April kekhawatiran pemulihan Indonesia lebih lambat dari ekspektasi menjadi kekhawatiran para ekonom. Angka konsumsi semen masih cenderung flat, realisasi belanja pemerintah pada kuartal pertama juga tidak sebaik tahun lalu. Namun dengan rilis angka ekspor Indonesia meningkat 23,5% YoY pada Maret memberikan harapan ekonomi Indonesia masih mampu bertumbuh 5,0% pada kuartal pertama ini. Pemulihan Retail Kalangan Menengah Bawah Lebih Lambat Sumber: CLSA, Company Belanja Modal Emiten Besar Meningkat 40% 2016 30% 17CL 20% 10% 0% -10% -20% -30% Conglo (Astra) Sumber:: CLSA, Company Telco Tobacco Consumer Staples Market Perspective | Wealth Management Newsletter | Mei 2017 | 5 Rilis Laporan Keuangan 1Q17 di Atas Ekspektasi Di luar ekspektasi para analis yang awalnya memprediksi laporan keuangan pada kuartal pertama akan kurang baik, namun hingga saat ini dari emiten yang telah merilis laporan keuangan hampir 70% dari kapitalisasi IHSG menunjukkan hasil 5% lebih tinggi dari konsensus, angka yang sangat baik. Berdasarkan data Bloomberg, laba bersih positif 1Q17 ini menunjukan peningkatan sebesar 25% jika dibandingkan dengan tahun lalu. Baiknya angka yang telah rilis merupakan salah satu katalis utama IHSG terus melanjutkan penguatan, dan investor asing non-stop terus masuk ke Indonesia. Emiten telekomunikasi terbesar Indonesia, Telkom Indonesia, mengalami kenaikan laba bersih hingga mencapai 44% YoY. Untuk perusahaan dengan kapitalisasi sebesar Telkom maka kenaikan ini merupakan angka yang luar biasa. Sementara Astra International yang merupakan proxy dari pertumbuhan otomotif di Indonesia juga menunjukkan pertumbuhan laba bersih yang luar biasa, yakni 64% YoY. Rilis laporan keuangan perbankan juga menunjukkan hasil yang cukup memuaskan. Bank Mandiri dan BRI mengalami kenaikan laba bersih 7% YoY. Apa yang mendorong investor asing terus masuk ke Indonesia? Perbaikan fundamental ekonomi adalah yang menjadi trigger utamanya. Meski masih dalam proses perbaikan, namun kebijakan pemerintah dalam pengelolaan ekonomi disambut positif oleh investor global. Dalam catatan kami, investor asing semakin agresif untuk akumulasi obligasi Indonesia setelah isu akan adanya kenaikan peringkat investment grade dari S&P dan meredanya risiko politik dalam negeri setelah terselenggaranya Pilkada DKI putaran kedua dengan lancar dan aman. Ini tercermin dari meningkatnya minat asing dalam penyelenggaraan lelang SBN, dengan naiknya rasio dana investor asing dari total obligasi yang diterbitkan pemerintah dalam tiga lelang SBN terakhir. Foreign in Auction IDR trn 25.0 47.7% 20.0 37.5% 15.0 10.0 5.0 8.2% 6.9% 11.9% 30% 20% 4.9% 10% 28.0 24% Telekomunikasi Indonesia Persero 7.2 46.7 67.5 44% Unilever Indonesia 5.6 206.0 257.0 25% Bank Central Asia 7.1 183.0 202.0 10% Astra International 5.9 77.0 126.0 64% Bank Rakyat Indonesia Persero 5.3 253.4 271.8 7% Bank Mandiri Persero 4.4 163.6 174.8 7% Gudang Garam 2.1 880.0 982.0 12% Indofood CBP Sukses Makmur 1.6 81.0 94.0 16% Bank Negara Indonesia Persero 1.9 161.0 173.0 7% Sumber: Bloomberg diolah oleh Commonwealth Bank BOND MARKET OUTLOOK Foreign Flow Continues 25-Apr-17 26.8 11-Apr-17 7.3 Foreign Awarded 27-Mar-17 Hanjaya Mandala Sampoerna Total Awarded 14-Mar-17 YoY 28-Feb-17 EPS Q1 2017 14-Feb-17 EPS Q1 2016 31-Jan-17 Weight 17-Jan-17 Name 31-Jan-17 - Baiknya Rilis Q1 2017 50% 40% 31.6% 21.4% 19.2% 60% 0% Awarded Ratio (RHS) Sumber: DJPPR diolah oleh Commonwealth Bank Apakah tren inflow asing ini akan terus berlanjut pada bulan-bulan ke depan? Secara historikal pada bulan Mei investor asing belum pernah mencatatkan net-sell dalam 3 tahun terakhir (2014-2016), namun secara historikal pasar obligasi mencatatkan kinerja negatif pada bulan Mei dengan probabilitas 71% dalam 7 tahun terakhir, sejalan dengan tren kenaikan inflasi pada bulan Mei. Sentimen yang beredar di pasar saat ini cederung berimbang, dimana sentimen positif masih datang dari kemungkinan dirilisnya laporan S&P terhadap kenaikan credit rating Indonesia pada semester pertama dan FFR yang belum dinaikan pada bulan Mei. Kestabilan nilai tukar rupiah saat ini juga menciptakan kenyamanan investor asing untuk terus memborong obligasi Indonesia. Tidak bisa dipungkiri bahwa saat ini Indonesia merupakan salah satu tujuan investasi bagi investor asing yang mencari yield yang atraktif. Ini dapat dilihat dari derasnya arus dana asing yang masuk ke pasar obligasi domestik. Namun, risiko inflasi yang meningkat masih membayangi pasar obligasi sepanjang tahun ini. Kondisi ini kemungkinan akan berdampak terhadap pergerakan yield obligasi dalam rentang yang terbatas. Investor asing membukukan net-buy sebesar Rp80,01 triliun sepanjang tahun ini hingga akhir April. Angka tersebut merupakan catatan tertinggi selama 5 tahun terakhir dengan periode yang sama. Bahkan melebihi akumulasi pada tahun 2014 di mana pasar obligasi mendapatkan sentimen positif dari penyelenggaraan pemilu. Bulan Mei ini pasar juga menunggu rilis data PDB Indonesia 1Q17 yang diprediksi akan sedikit meningkat menembus level 5% YoY. Di mana faktor yang diperkirakan akan menopang perbaikan PDB 1Q17 adalah perbaikan kinerja ekspor dan investasi, meskipun komponen konsumsi masyarakat masih akan rendah. 6 | Market Perspective | Wealth Management Newsletter | Mei 2017 Indikator membaiknya investasi tercermin dari positifnya pertumbuhan impor barang modal, indeks produksi industri dan konsumsi semen pada 1Q17, meskipun pertumbuhan konsumsi semen masih cukup rendah. Rendahnya penerimaan pajak di tengah kebutuhan dana yang besar untuk belanja pemerintah akan memperlebar defisit anggaran, yang memicu meningkatnya supply obligasi di pasar. Sementara konsumsi masyarakat yang menjadi tulang punggungan PDB Indonesia akan mengalami tekanan seiiring dengan data penjualan mobil dan impor bahan konsumsi yang melambat serta masih negatifnya pertumbuhan penjualan sepeda motor. Risiko capital outflow akan menghantui pasar keuangan di tahun ini. Harus diakui bahwa porsi kepemilikan investor asing di pasar saham maupun obligasi relatif besar. Dengan membaiknya kondisi ekonomi AS maka memperbesar tekanan outflow untuk keluar dari emerging market yang dapat memberikan tekanan baik di pasar saham maupun obligasi. BINDO Index Heat Map REKOMENDASI INVESTASI Sumber: Bloomberg RISKS TO WATCH Meskipun risiko politik di benua Eropa sedikit mereda setelah pada putaran pertama Emmanuel Macron memenangkan pemilu presiden Perancis serta diprediksi bahwa Macron juga akan unggul pada putaran kedua, namun investor masih akan melihat pemilu legislatif Perancis yang akan berlangsung pada Juni mendatang untuk memastikan kekuatan pemerintahan presiden terpilih. Meningkatnya ketegangan geo-politik ikut meningkatkan risiko investasi di emerging market karena dianggap lebih berisiko dibanding developed market. Dengan tingginya tensi geo-politik dapat membuat investor global kembali flight to safe haven untuk melindungi investasinya. Rencana Donald Trump untuk menaikkan tarif impor dan merenegosiasikan perjanjian perdagangan menciptakan ketidakpastian pada dunia usaha. Mengingat AS merupakan negara dengan ekonomi terbesar di dunia, maka kebijakan yang diambil dapat memberikan dampak signifikan pada negara lainnya. Janji Donald Trump untuk memangkas pajak korporasi dan individu disambut positif oleh masyarakat AS. Dampak dari pemangkasan pajak akan meningkatkan permintaan dan pada akhirnya meningkatkan inflasi melebihi inflasi rata-rata tahunan. Tingginya inflasi akan memaksa The Fed menaikkan suku bunga dan membuat harga obligasi berisiko terkoreksi. Pada pasar Saham, membaiknya mood investor global untuk masuk ke aset berisiko dengan didukung oleh data ekonomi yang membaik seperti mulai ekspansinya data manufaktur dan meningkatnya data perdagangan membuat dana investasi terus mengalir ke pasar saham, termasuk salah satunya Indonesia. Dengan tren pasar saat ini yang kembali mengarah pada growth story, maka arah investasi saat ini lebih berpusat ke ekuitas. Perkembangan domestik saat ini juga cukup positif dengan data ekspor yang mulai meningkat, sementara rilis laporan keuangan mampu melampaui konsensus 5% dari 70% emiten pada IHSG yang telah rilis. Walaupun IHSG saat ini telah menyentuh 5.700 namun kami masih tetap bullish pada kelas aset equity dan memberikan rekomendasi aset alokasi 70% dari total portofolio. Pada pasar obligasi, risiko kenaikan inflasi masih akan menjadi tantangan pasar obligasi ke depan, meskipun inflasi diprediksi akan berada dalam rentang target Bank Indonesia yakni 4±1% hingga akhir tahun nanti. Selain itu pada bulan Mei tahun ini juga bertepatan dengan mulai masuknya bulan puasa yang secara historikal akan menciptakan peningkatan inflasi. Namun risiko inflasi yang dapat mendorong yield obligasi bergerak naik kemungkinan dapat diimbangi oleh sentimen positif akan dirilisnya laporan S&P pada semester pertama ini, walaupun hasilnya masih dipertanyakan. Namun selama nilai tukar rupiah stabil, menurut Kami investor asing masih terus akan memburu obligasi Indonesia karena menawarkan real yield yang tinggi dibandingkan dengan negara-negara emerging market lainnya. Derasnya capital inflow ini akan menjadi penyeimbang ketika yield mulai tertekan naik. Ini yang membuat Kami melihat bahwa pergerakan yield akan terbatas selama bulan Mei ini. Secara jangka panjang pasar obligasi masih cukup atraktif dan direkomendasikan alokasi sebesar 30% dari total portofolio serta disesuaikan dengan profil risiko Anda. Market Perspective | Wealth Management Newsletter | Mei 2017 | 7 ANALISA VALAS Para pemimpin Kongres AS telah menyetujui anggaran belanja yang diajukan oleh Trump dan hal ini membuat greenback kembali menguat terhadap rival utamanya di pasar global. Anggaran belanja Pemerintah AS yang disepakati hingga 30 September, termasuk penambahan anggaran di sektor militer. Kesepakatan ini cukup memberikan kelegaan dan menghindarkan shutdown aktivitas pemerintahan AS yang sempat menjadi kekuatiran pasar di pekan lalu. USD/IDR Pergerakan USD/IDR hingga akhir April 2017 tergolong cukup stabil dengan range antara 13240 – 13365 dengan kecenderungan USD kembali menguat dikarenakan pengajuan anggaran belanja oleh Trump yang disetujui oleh kongres sampai dengan bulan September, ini memberikan sentiment positif ke market. Untuk kedepannya market akan kembali fokus dengan outlook suku bunga Amerika yang diprediksi masih akan melanjutkan kenaikannya sampai akhir tahun. Dari sisi lain data inflasi Indonesia dirilis mengalami percepatan di level 4,17% dan kedepannya pasar menantikan data GDP yang diprediksi naik dari 4,94% menjadi 5,03%. Diperkirakan nilai tukar Rupiah akan berada di rentang 13,250 – 13,400 pada kisaran bulan Mei ini. AUD/USD Pada bulan April ini AUD bergerak dengan kecenderungan turun dalam range 0.7440 – 0.7650 seiring dengan merebaknya masalah geopolitik seperti konflik US-Suriah, US-Korea Utara dan kembali turunnya harga bijih besi, RBA memberikan indikasi bahwa pertumbuhan pasar tenaga kerja, dan pertumbuhan ekonomi diperkirakan akan naik secara bertahap, dalam beberapa tahun ke depan akan sedikit di atas 3%. Pernyataan tersebut membuat AUDUSD sempet menguat sesaat, namun disisi lain penguatan masih tertahan setelah RBA juga mengatakan penguatan kurs dollar Australia dapat mempersulit pertumbuhan ekonomi di Australia. Selain faktor RBA, AUDUSD juga melemah akibat aksi profit taking melihat sejak pertengahan 2015, AUDUSD tidak pernah mampu bergerak konsisten di atas level 0.7700. secara keseluruhan momentum pertumbuhan ekonomi Australia masih cukup terjaga. Untuk jangka waktu pendek AUD masih cenderung berpotensi kembali melemah terhadap mata uang lainnya dikarenakan kebijakan ekonomi Trump dan prospek kenaikan suku bunga US untuk tahun ini masih cukup menyita perhatian market. Ditambah lagi pertumbuhan ekonomi China yang masih cenderung melambat. Diperkirakan AUD/USD akan cenderung bergerak dengan rentang 0.7450 – 0.7650 pada kurun waktu bulan Mei 2017. EUR/USD Nilai tukar Euro terhadap USD berhasil rebound kembali ke level tertinggi selama kurun waktu 5 bulan dengan range 1.0570 – 1.0950 di bulan April ini, dipicu oleh hasil pemilu perancis yang memberikan dampak positif dengan keunggulan tipis Emmanuel Macron atas Marine Le Pen. Untuk selanjutnya pasar akan fokus dengan pemilu perancis puteran ke-2 di mana kedua kandidat ini akan bertarung. komentar dari petinggi-petinggi ECB yang memberikan indikasi bahwa paket stimulus masih berpotensi berlanjut akan menahan penguatan Euro untuk jangka waktu menengah. Untuk jangka menengah diperkirakan EUR/USD akan cenderung bergerak dalam rentang 1.0750 – 1.1050 pada kurun waktu bulan Mei 2017. GBP/USD Pada bulan Maret ini poundsterling kembali bergerak fluktuatif dengan range 1.2350 – 1.2965 dipicu oleh rencana untuk mengadakan pemilu lebih cepat dibulan juni 2017 yang diajukan oleh PM Inggris Theresa May yang disetujui oleh kongres. Beberapa data ekonomi memberikan indikasi bahwa ekonomi inggris masih cukup terjaga momentumnya seperti rilis CPI tahunan mengalami percepatan di level 2,3% da GDP masih terjaga di level 2,1%. Diperkirakan GBP/USD akan bergerak fluktuatif dalam rentang 1.2600 – 1.3000 pada kurun waktu bulan Mei 2017. 8 | Market Perspective | Wealth Management Newsletter | Mei 2017 USD/JPY USDJPY masih bergerak sangat fluktuatif pada bulan April ini, JPY kembali menguat dengan range 108.15 – 112.20 disebabkan oleh beberapa masalah geopolitik seperti ketegangan Korea Utara dan isu politik di Eropa membuat investor kembali memburu aset safe haven menyebabkan JPY kembali menguat ke level 108.15 namun setelah masalah geopolitik kembali mereda JPY kembali melemah di atas level 111.00. BoJ juga memberikan indikasi akan tetap berkomitmen menggunakan suku bunga dan pembelian aset sebagai alat kebijakan utama untuk menghidupkan kembali perekonomian. Diperkirakan USD/JPY akan cenderung bergerak dengan rentang 110.00 – 113.00 pada bulan Mei 2017. RECOMMENDATION USD/IDR EUR/USD GBP/USD AUD/USD USD/JPY Expected buying level 13.250 - 13.300 1.0750 - 1.0800 1.2600 - 1.2650 0.7400 - 0.7450 111.00 - 111.50 Expected selling level 13.400 - 13.450 1.0950 - 1.1000 1.2950 - 1.3000 0.7650 - 0.7000 112.50 - 113.00 Long profit taking 13.400 and above 1.0950 and above 1.2950 and above 0.7650 and above 112.50 and above Short profit taking 13.330 and below 1.0800 and below 1.2650 and below 0.7450 and below 111.50 and below Long cut loss 13.150 - 13.200 1.0650 - 1.0700 1.2500 - 1.2550 0.7350 - 0.7400 109.00 - 109.50 Short cut loss 13.500 - 13.550 1.1050 - 1.1100 13050 - 1.3100 0.7750 - 0.7800 113.50 - 114.00 Entry Point Profit Taking Cut Loss *Data di atas hanya bersifat indikatif dan dapat berubah sewaktu-waktu tergantung kondisi pasar. DISCLAIMERS Kecuali dinyatakan lain, semua data bersumber dari berita media massa, dan tidak diterbitkan oleh PT Bank Commonwealth (PTBC). PTBC harus dijamin untuk dibebaskan dari tanggung jawab, termasuk tetapi tidak terbatas pada penuntutan hukum oleh pihak ketiga. PTBC beserta direkturnya, karyawannya dan perwakilannya dalam Lampiran ini selanjutnya bersama-sama disebut sebagai “Grup”. Laporan ini diterbitkan semata-mata untuk tujuan informasi dan tidak boleh ditafsirkan sebagai suatu ajakan atau penawaran untuk membeli efek atau instrumen keuangan. Laporan ini telah disusun tanpa mempertimbangkan tujuan, situasi keuangan dan kapasitas untuk menanggung kerugian, pengetahuan, pengalaman atau kebutuhan orang-orang tertentu yang mungkin menerima laporan ini. Tidak ada anggota dari Grup yang melakukan atau harus melakukan penilaian kelayakan atau penyesuaian laporan untuk penerima laporan ini yang karenanya tidak mendapat manfaat dari perlindungan peraturan dalam hal ini. Laporan ini bukan nasihat atau petunjuk. Semua penerima laporan ini harus, sebelum bertindak atas dasar informasi dalam laporan ini, mempertimbangkan kewajaran/kelayakan dan kesesuaian informasi, dengan memperhatikan tujuan-tujuan mereka sendiri, situasi keuangan dan kebutuhan, dan jika perlu mencari profesional yang tepat, memperhatikan kondisi valuta asing atau nasihat keuangan tentang isi laporan ini sebelum membuat keputusan investasi. Kami percaya bahwa informasi dalam laporan ini adalah benar dan setiap pendapat, kesimpulan atau rekomendasi yang cukup telah diadakan atau dibuat, berdasarkan informasi yang tersedia pada saat kompilasi, tetapi tidak ada pernyataan atau jaminan, baik tersurat atau tersirat, yang dibuat atau disediakan untuk akurasi, kehandalan atau kelengkapan setiap pernyataan yang dibuat dalam laporan ini. Setiap pendapat, kesimpulan atau rekomendasi yang ditetapkan dalam laporan ini dapat berubah sewaktu-waktu tanpa pemberitahuan dan mungkin berbeda atau bertentangan dengan, kesimpulan, pendapat atau rekomendasi yang diungkapkan oleh Grup di tempat lain. Kami tidak berkewajiban untuk, dan tidak, memberitahukan perkembangan terkini atau harus terus mengikuti informasi terkini yang terdapat dalam laporan ini. Grup tidak menerima tanggung jawab untuk setiap kerugian atau kerusakan yang timbul akibat dari penggunaan seluruh atau setiap bagian dari laporan ini. Setiap penilaian, proyeksidan prakiraan yang terkandung dalam laporan ini didasarkan pada sejumlah asumsi dan perkiraan dan tunduk pada kontinjensi dan ketidakpastian. Asumsi dan perkiraan yang berbeda dapat mengakibatkan hasil material yang berbeda pula. Grup tidak mewakili atau menjamin bahwa salah satu proyeksi penilaian atau prakiraan, atau salah satu dasar asumsi atau perkiraan, akan dipenuhi. Kinerja masa lalu bukan merupakan indikator yang dapat diandalkan untuk kinerja masa depan. Grup tidak menjamin kinerja dari produk investasi atau pembayaran kembali modal dengan produk yang didistribusikan oleh PTBC. Investasi dalam produk ini bukan merupakan simpanan atau kewajiban lainnya dari Grup atau anak perusahaannya dan setiap jenis produk investasi memiliki risiko investasi termasuk hilangnya pendapatan dan modal yang diinvestasikan. Contoh yang digunakan dalam komunikasi ini hanya untuk ilustrasi. Semua materi yang disajikan dalam laporan ini, kecuali bila ditentukan lain, berada di bawah hak cipta Grup. Tak satu pun dari materi, maupun isinya, maupun salinannya, dapat diubah dengan cara apapun, ditransmisikan ke, disalin atau didistribusikan kepada pihak lain, tanpa izin tertulis dari perusahaan terkait yang menjadi bagian dalam Grup. Grup, berikut agennya, asosiasinya dan kliennya memiliki atau telah memiliki posisi panjang atau pendek pada efek atau instrumen keuangan lainnya yang disebut di sini, dan dapat setiap saat melakukan pembelian dan/atau penjualan terhadap kepentingan atau surat berharga dalam kapasitasnya sebagai prinsipal atau agen, termasuk menjual atau membeli dari klien atas dasar pokok dan dapat terlibat dalam transaksi yang tidak konsisten dengan laporan ini. Silakan melihat website kami di www.commbank.co.id untuk informasi lebih lanjut. Jika Anda ingin berbicara dengan seseorang mengenai instrumen keuangan yang dijelaskan dalam laporan ini, silakan hubungi Call Centre kami di 15000 30 atau email kami di [email protected]. 10 | Market Perspective | Wealth Management Newsletter | Mei 2017