bab ii tinjauan pustaka

advertisement

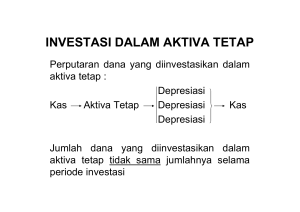

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen Akuntansi manajemen merupakan suartu bentuk pelaporan berupa informasi yang disajikan berupa laporan-laporan sebagai suatu satuan untuk kepentingan pihak internal perusahaan dalam melaksanakan proses manajemen yang meliputi proses perencanaan, pengorganisasian, pengarahan, dan pengendalian. Mulyadi (2001:2) menyatakan bahwa akuntansi manajemen dapat dipandang dari dua sudut, yaitu akuntansi manajemen sebagai salah satu tipe akuntansi dan akuntansi manajemen sebagai salah satu tipe informasi. Sebagai suatu sistem akuntansi, akuntansi manajemen merupakan suatu sistem pengolahan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan bagi kepentingan memakai intern organisasi. Sebagai salah satu sistem informasi, akuntansi manajemen merupakan tipe akuntansi kuantitatif yang menggunakan uang sebagai satuan ukuran, yang digunakan untuk membantu manajemen dalam pelaksanaan pengelolaan perusahaan. Akuntansi manajemen adalah informasi keuangan yang merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen, yang dimanfaatkan terutama oleh pemakai intern organisasi. S. Munawir (2002:287) dalam bukunya yang berjudul Auditing Modern menyatakan bahwa akuntansi manajemen adalah proses dalam suatu organisasi 14 15 untuk menghasilkan informasi untuk digunakan manajemen dalam perencanaan, implementasi, dan pengawasan aktivitas organisasi”. Dalam buku Henry Simamora (1999:12) juga mengemukakan bahwa akuntansi manajemen adalah proses pengidentifikasian, pengukuran, penghimpunan, penganalisisan, penyusunan, penafsiran, dan penyampaian informasi yang membantu para manajer dalam mencapai tujuan-tujuan organisasi. Hansen dan Mowen (2006:5) menyatakan bahwa akuntansi manajemen adalah suatu proses mengidentifikasi, mengumpulkan, mengukur, mengklasifikasikan, dan melaporkan informasi yang bermanfaat bagi pengguna internal dalam merencanakan, mngendalikan dan membuat keputusan. 2.1.1 Jenis Akuntansi Manajemen Informasi merupakan suatu fakta, data pengamatan, persepsi, atau sesuatu yang lain menambah pengetahuan. Informasi yang digunakan manajemen dalam pengambilan keputusan adalah informasi akuntansi manajemen dan merupakan informasi yang utama yang dimiliki perusahaan. Informasi akuntansi manajemen di gunakan oleh pimpinan perusahaan di dalam menunjang pelaksanaan fungsifungsi manajemen, khususnya fungsi perencanaan dan pengawasan. Terdapat tiga tipe informasi akuntansi manajemen menurut Mulyadi (2001:17) yaitu : 1. 2. 3. Informasi Akuntansi Penuh (Full Accounting Information) Informasi Akuntansi Diferensial (Differential Accounting Information) Informasi Akuntansi Pertanggungjawaban (Responsibility Accounting Information). 16 Ketiga informasi akuntansi manajemen tersebut meliputi aktiva, pendapatan dan atau biaya. Informasi akuntansi manajemen menyangkut informasi masa lalu dan informasi masa yang akan datang tergantung untuk apa informasi itu disajikan. 2.1.2 Informasi Akuntansi Differensial (Differential Accounting Information) Dalam pengambilan keputusan, manajemen menggunakan berbagai masukan di dalam model pengambilan keputusan. Informasi akuntansi manajemen digunakan manajemen dalam rangka menjalankan fungsinya. Fungsi manajemen yang utama adalah perencanaan, koordinasi, dan pengendalian. Untuk itu diperlukan informasi akuntansi yang benar-benar akurat agar manajemen dapat menjalankan fungsinya dengan baik. Menurut Mulyadi (2001:115) dalam bukunya yang berjudul Akuntansi Manajemen: “Informasi akuntansi diferensial merupakan informasi akuntansi yang dihubungkan dengan pemilihan alternatif. Informasi akuntansi diferensial merupakan taksiran perbedaan aktiva, pendapatan, dan atau biaya dalam alternatif tindakan tertentu dibandingkan dengan alternatif tindakan yang lain”. Menurut S. Munawir (2002:305) informasi akuntansi diferensial adalah informasi biaya yang akan terjadi dimasa depan (future cost) yang diperkirakan akan berbeda untuk setiap alternatif dan bermanfaat bagi manajemen untuk pengambilan keputusan memilih salah satu alternatif tindakan yang terbaik. Adapun manfaat informasi akuntansi diferensial dalam pengambilan keputusan jangka pendek menurut Mulyadi (2001:126) yaitu : 1. Membeli atau membuat sendiri (make or buy decision) 17 2. 3. 4. Menjual atau memproses lebih lanjut suatu produk (sell or process further) Menghentikan atau melanjutkan produksi produk tertentu atau kegiatan usaha suatu bagian perusahaan (stop or continue product line) Menerima atau menolak pesanan khusus (special order decision). Informasi akuntansi diferensial terdiri dari biaya diferensial (differential cost), pendapatan differensial (differential revenue), dan aktiva differensial (differential asset). 2.2 Biaya 2.2.1 Pengertian Biaya Dalam menjalankan usahanya, perusahaan akan mengeluarkan biaya untuk setiap aktivitasnya. Oleh karena itu, dibutuhkan informasi yang akurat mengenai biaya agar perusahaan bisa mengetahui berapa besar laba/rugi yang diperoleh. Menurut Mulyadi (2009:9), dalam buku Akuntansi Biaya dijelaskan bahwa biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Mursyidi (2008:14) dalam buku Akuntansi Biaya menjelaskan bahwa biaya diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dibebankan pada saat ini maupun untuk masa yang akan datang. Sedangkan menurut S. Munawir (2002:307) “Cost (biaya atau tepatnya harga perolehan) didefinisikan sebagai nilai kas atau setara kas yang dikorbankan untuk memperoleh barang atau jasa yang diperkirakan akan memberikan manfaat saat kini atau masa depan pada organisasi” . 18 Hansen dan Mowen (2006:35), dalam buku Akuntansi Manajemen menjelaskan bahwa : “Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa ini dan masa datang untuk organisasi. Kita sebut ekuivalen kas karena aset non-kas dapat ditukar untuk barang dan jasa yang diinginkan”. Berdasarkan pengertian diatas, penulis menyimpulkan bahwa biaya adalah pengorbanan sumber ekonomi oleh suatu organisasi atau entitas usaha untuk memperoleh barang dan jasa yang diukur dengan suatu uang yang memiliki manfaat di masa yang akan dating. 2.2.2 Biaya Diferensial Studi biaya diferensial bersifat jangka pendek. Studi ini tidak berfungsi untuk perencanaan strategis karena studi tersebut mengabaikan dampak jangka panjang dari keputusan. Dalam jangka panjang, semua biaya harus dapat ditutup atau perusahaan tidak akan menjadi untung. Untuk pengambilan keputusan mengenai penetapan harga pokok dan bauran produk jangka panjang, perhitungan biaya berdasarkan aktivitas memberikan informasi berguna. Tetapi, untuk proyek atau aktivitas yang jangka waktunya tidak melampaui periode sekarang, studi biaya diferensial memberikan informasi yang relevan. Terdapat beberapa definisi biaya diferensial menurut beberapa ahli diantaranya Mulyadi (2001:118) mengemukakan bahwa biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ) atau terpengaruh oleh suatu pengambilan keputusan pemilihan diantara berbagai macam alternatif. 19 Sementara itu S. Munawir (2002:498) mendefinisikan biaya diferensial dapat juga disebut biaya relevan, karena biaya relevan adalah semua biaya yang mempengaruhi suatu pengambilan keputusan. Berdasarkan pendapat para ahli tersebut dapat disimpulkan bahwa biaya diferensial adalah biaya yang akan datang yang diperkirakan akan berbeda dan akan mempengaruhi suatu pengambilan keputusan. 2.3 Anallisis Pengambilan Keputusan Menurut Ulbert Silalahi (2002:207), “Pengambilan keputusan adalah kegiatan yang dilakukan oleh seorang (pimpinan) atau sekelompok orang (antar pimpinan dan bawahan) dalam usaha memecahkan dan mencari problema yang dihadapi dengan merumuskan, menetapkan berbagai alternatif. Satu dari berbagai alternatif yang dianggap paling baik, tepat dari rasional dipilih untuk dilaksanakan”. Menurut Mulyadi (2001:108) dalam bukunya yang berjudul Akuntansi Manajemen, pengambilan keputusan dilaksanakan melalui empat tahap yang berurutan berikut: 1. Pengakuan dan perumusan masalah 2. Pencarian tindakan alternatif dan pengkuantifikasian konsekuensinya masing-masing 3. Pemilihan alternatif optimum atau alternatif yang memuaskan 4. Implementasi dan penindakannya. Dari penjelasan di atas, pengambilan keputusan merupakan suatu tindakan dari seorang (pimpinan) atau sekelompok orang untuk memecahkan permasalahan dan memilih satu alternatif sebagai satu keputusan yang diambil. 20 2.3.1 Keputusan Investasi Investasi merupakan suatu kegiatan menempatkan dana pada satu atau lebih aset selama waktu periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan nilai investasi, sehingga tujuan perusahaan dalam pencapaian keuntungan dapat tercapai. Seperti yang dikemukakan oleh Santosa (2001:41) investasi berdasarkan jangka waktunya bisa dibedakan menjadi dua, yaitu investasi pada aktiva lancar yang berjangka pendek (kurang dari setahun) dan investasi pada aktiva tetap yang berjangka panjang (lebih dari setahun). Investasi pada aktiva tetap merupakan investasi pada aktiva riil, seperti pembelian bangunan, tanah, mesin-mesin untuk produksi dan lainnya. Dalam prakteknya, investasi atau usulan suatu investasi bisa diperluas hingga berupa pengenalan proyek baru, penggantian peralatan, penelitian dan pengembangan, eksplorasi dan lainnya. Keputusan invesatasi pada prinsipnya adalah memutuskan apakah suatu proyek atau usulan investasi bisa dilaksanakan atau tidak. Menurut Santosa (2001:41), pada umumnya, langkah-langkah dalam pengambilan keputusan pada usulan investasi adalah sebagai berikut: 1. 2. 3. 4. Adanya usulan investasi Memperkirakan aliran kas (cash flow) Menguji profitabilitas investasi Memutuskan diterima ataukah tidak usulan investasi tersebut Investasi digolongkan ke dalam beberapa kategori seperti yang dikemukakan oleh Riyanto (1998:113) dalam bukunya yang berjudul Dasar-dasar Pembelanjaan Perusahaan terdapat berbagai cara dalam menggolongkan usulan- 21 usulan investasi. Salah satu usulan penggolongan investasi didasarkan menurut kategori dibawah ini: 1. 2. 3. 4. Investasi penggantian Investasi penambahan kapasitas Investasi penambahan jenis produk baru Investasi lain-lain Pada umumnya keputusan mengenai investasi penggantian adalah yang paling sederhana, yaitu misalnya suatu aktiva yang sudah aus (wear out) atau usang yang harus diganti dengan aktiva baru, kalau produksi akan tetap dilanjutkan. Secara umum dapat dikatakan bahwa sebagian besar dari keputusan mengenai investasi penggantian dapat diperhitungkan dengan lebih mudah. Investasi penambahan kapasitas, termasuk dalam investasi jenis ini misalnya investasi untuk menambah mesin atau pendirian pabrik baru. Pengambilan keputusan mengenai investasi penambahan kapasitas baru memperhitungkan kenaikan penghasilan dan kenaikan biaya akibat adanya penambahan kapasitas. Investasi penambahan jenis produk baru yaitu investasi untuk menghasilkan produk baru disamping tetap menghasilkan produk yang telah diproduksi pada saat ini. Karena ini menyangkut produk baru, maka mempunyai tingkat ketidakpastian yang besar. 2.3.2 Investasi Dalam Aktiva Tetap 1. Pengertian dari Aktiva Tetap Menurut Munawir (2002:139), aktiva tetap memiliki pengertian : “Aktiva tetap adalah aktiva berwujud yang mempunyai umur relatif permanen (memberikan manfaat kepada perusahaan secara bertahun-tahun yang dimiliki dan digunakan untuk operasi sehari-hari dalam rangka 22 kegiatan normal dan tidak dimaksudkan untuk dijual kembali (bukan barang dagang) serta nilainya relatif material)”. Aktiva tetap menurut Mulyadi (2005 :593) dapat diartikan sebagai kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. 2. Capital Budgeting Capital budgeting merupakan alat yang harus dikuasai oleh manajer, terutama dalam hal pengambilan keputusan investasi dalam melihat cash flow yang dapat dihasilkan perusahaan dimasa mendatang. Dalam hal ini manajer harus jeli dalam melihat dan memilih satu dari berbagai alternatif yang ada. Sebelum memilih, manajer harus melakukan evaluasi, pembandingan dan pada akhirnya ialah pemilihan dari pilihan yang ada dan kegiatan inilah yang disebut Capital Budgeting. Riyanto (1998:112) mengemukakan bahwa “Keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka waktu pengembalian dana tersebut melebihi waktu satu tahun dikatakan sebagai capital budgeting. Batas jangka waktu satu tahun tersebut tidak mutlak, yang termasuk dalam golongan pengeluaran dana ini ialah pengeluaran dana untuk pembelian aktiva tetap (plan investment) berupa tanah, bangunan, mesin dan peralatan lainnya. Capital budgeting mempunyai arti yang sangat penting bagi perusahaan karena dana yang dikeluarkan akan terikat untuk jangka waktu yang panjang, ini berarti bahwa perusahaan harus menunggu selama waktu yang panjang atau lama sampai keseluruhan dana yang tertanam dapat diperoleh kembali oleh perusahaan. Ini akan berpengaruh bagi penyediaan dana untuk keperluan lain”. 23 2.3.3 Niai Waktu dari Uang Pada dasarnya nilai waktu uang menyatakan bahwa setiap individu berpendapat kalau nilai uang saat ini adalah lebih berharga daripada nanti. Dengan demikian, mereka akan lebih suka membayar jumlah yang sama pada waktu yang akan datang daripada saat ini. Hal inilah yang sering disebut dengan time preference. Menurut Van Horne (1997:15), menyatakakn bahwa dalam setiap perekonomian ketika time preference menghasilkan tingkat bunga yang positif, maka selama itu nilai waktu dari uang akan tetap merupakan konsep yang penting. Nilai waktu uang merupakan konsep sentral dalam manajemen keuangan. Pemahaman nilai waktu uang sangat penting dalam studi manajemen keuangan. Banyak keputusan dan teknik dalam manajemen keuangan yang memerlukan pemahaman nilai waktu uang, biaya modal, analisis keputusan investasi (penganggaran modal), analisis alternatif dana dan penilaian surat berharga. Pemahaman-pemahaman tersebut merupakan contoh teknik dan analisis yang memerlukan pemahaman konsep nilai waktu uang. Manajer keuangan juga perlu memahami konsep nilai waktu uang yang diperlukan dalam mengambil keputusan ketika akan melakukan investasi pada suatu aktiva dan pengambilan keputusan ketika akan menentukan sumber dana pinjaman yang akan dipilih. 2.3.4 Forecast Penjualan Salah satu tugas pokok dari pimpinan perusahaan atau pimpinan lembaga yang lain adalah planning, yaitu menyusun rencana untuk kegiatan periode yang akan datang. Pimpinan perusahaan banyak terlibat pada persoalan dimana harus membuat dan menggunakan ramalan (prediction forecasting), yakni 24 memperkirakan sesuatu pada waktu-waktu yang akan datang berdasarkan data waktu lampau (historis) yang telah disusun dalam laporan-laporan statistik. Ramalan dalam ilmu sosial termasuk didalamnya ilmu ekonomi tidak akan diperoleh hasil dengan ketelitian 100%. Data ekonomi begitu kompleks, begitu luas dan banyak dan satu sama lain saling berhubungan erat. Walaupun masa mengandung ketidakpastian, ramalan dapat dibuat berdasarkan pola-pola depan tertentu yang dapat diperoleh dari sifat-sifat data statistik yakni bahwa apa yang terjadi di masa depan itu mengkuti apa yang telah terjadi di masa lampau (Djarwanto, 1998 : 263-264). Menurut Tendi Haruman dan Sri Rahayu (2007:35), Forecast Penjualan adalah suatu teknik proyeksi tentang tingkat permintaan konsumen potensial pada suatu periode tertentu dengan menggunakan berbagai asumsi tertentu juga, yakni semua proyeksi didasarkan seperti masa lalu. Metode-metode dalam forecast dapat dikelompokan menjadi : a. Forecast berdasar pendapat Digunakan untuk menyusun forecast penjualan maupun forecast kondisi bisnis pada umumnya, sedang yang dijadikan sumber-sumber pendapat yang digunakan sebagai dasar melakukan forecast adalah pendapat salesman, pendapat sales manager, pendapat para ahli, atau bisa juga survey konsumen. b. Forecast berdasarkan perhitungan statistik Metode forecast yang didasarkan pada perhitungan fisik biasanya digunakan pada perhitungan data yang lebih objektif. Menurut Djarwanto 25 (1998:270), ada beberapa metode dalam menghitung analisis trend, salah satu nya adalah metode bebas. Metode ini sangat sederhana dan tidak memerlukan perhitungan yang rumit. Data dari hasil pengamatan di gambarkan dalam suatu diagram pencar, kemudian di tarik garis lurus secara bebas melalui diagram pencar tersebut. Metode ini menghasilkan nilai trend yang kasar. 2.3.5 Konsep Aliran Kas (Cash Flow) Pada umumnya kas diperlukan perusahaan karena tiga alasan yaitu untuk transaksi, untuk berjaga-jaga dan untuk spekulasi guna mengambil keuntungan. Karena alasan itulah perusahaan dituntut untuk mempunyai ketersediaan kas yang cukup dan juga perusahaan harus bisa mengelola arus kas tersebut. Pengertian arus kas menurut Sofyan Syafri Harahap (2004:257) menjelaskan bahwa ”Arus kas merupakan suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan: operasi, penbiayaan dan investasi”. Pengertian arus kas menurut Harry Supangkat (2003:33) yaitu: “ringkasan mengenai transaksi dalam bentuk kas yang berasal dari tiga macam kegiatan yang dilakukan perusahaan yaitu Kegiatan Operasi, Kegiatan Investasi dan Kegiatan Pendanaan”. Menurut Dewi Astuti (2004:23) laporan arus kas yaitu: “suatu laporan yang mengungkapkan informasi mengenai arus kas dimasa lampau maupun arus kas yang dianggarkan”. 26 Sedangkan menurut Darsono dan Ashari (2005:90), mengemukakan bahwa: “Arus Kas yaitu suatu laporan yang memuat informasi tentang sumber dan pengguanaan kas perusahaan selama periode tertentu, misalnya satu bulan atau satu tahun” Melakukan manajemen kas merupakan tugas yang sulit karena pelaksanaannya harus dilakukan secara tepat. Apabila kas yang dimiliki terlalu sedikit, maka kegiatan tidak dapat dilakukan dengan baik karena kas tidak cukup untuk membiayai kegiatan perusahaan. Tetapi sebaliknya apabila perusahaan memiliki kas yang terlalu banyak maka akan timbul kesan bahwa perusahaan tidak dapat memanfaatkan kesempatan untuk memperoleh pengembalian yang lebih besar, sebab dalam keadaan normal tingkat pengembalian uang kas akan sangat rendah. 2.3.6 Metode Untuk Menilai Suatu Investasi Ada beberapa kriteria yang dapat digunakan dalam pengambilan keputusan investasi. Yang dimaksud kriteria investasi adalah alat bantu manajemen perusahaan untuk menilai usulan proyek investasi yang digunakan dalam pengambilan keputusan investasi. Pada dasarnya kriteria investasi dapat digolongkan menjadi dua golongan yaitu: a. Kriteria investasi yang mendasarkan pada konsep keuntungan / income adalah Average Rate Of Return atau sering juga disebut Accounting Rate of Return. b. Kriteria investasi yang mendasar pada konsep Cash Flow 27 Husnan dan Enny Pudjiastuti (1999:206) kriteria investasi yang mendasar pada konsep keuntungan adalah dengan menggunakan metode average rate of return. Angka yang dipergunakan adalah laba setelah pajak dibandingkan dengan average invesment. Hasil yang diperoleh dinyatakan dalam prosentase. Angka ini kemudian diperbandingkan dengan tingkat keuntungan yang disyaratkan. Metode ini sangat sederhana, sehingga mudah penggunaannya. Dalam penelitian kali ini akan dibahas tiga metode penilaian investasi yang mendasar pada konsep cash flow atau aliran kas yaitu : 1. Pay-back Period Method Salah satu metode yang pada umumnya digunakan untuk menentukan perlu tidaknya penambahan atau penggantian aktiva tetap perusahaan. Dalam payback period method faktor yang menentukan penerimaan atau penolakan suatu usulan investasi adalah jangka waktu yang diperlukan untuk menutup kembalian investasi. Oleh karena itu dengan metode ini setiap usulan investasi dinilai berdasarkan apakah dalam jangka waktu tertentu yang diinginkan oleh manajemen, jumlah kas bersih rata-rata pertahun atau biaya diferensial tunai yang menutup investasi yang direncanakan. Pay-Back Period Method bukan merupakan pengukuran kemampuan menghasilkan laba (profitabilitas) suatu investasi tetapi mengukur jangka waktu pengembalian suatu investasi. Payback Period = Jumlah Investasi x 1 tahun Proceeds tahunan Apabila proceeds tiap tahunnya tidak sama jumlahnya, maka payback period dihitung dengan mengurangkan investasi dengan proceeds tahun pertahun, 28 sehingga keseluruhan investasi dapat diperoleh kembali. Kriteria pengambilan keputusannya adalah sebagai berikut : a. Apabila payback period dari investasi yang diusulkan lebih pendek dari payback period maksimal atau yang ditentukan oleh perusahaan, maka usulan investasi itu dapat diterima, sebaliknya kalau payback period lebih panjang maka usulan investasi tersebut ditolak. b. Apabila kita harus memilih salah satu dari beberapa usulan investasi, maka dipilih yang mempunyai payback period yang paling cepat. Masalah utama dari metode ini adalah sulitnya menentukan periode payback maksimum yang disyaratkan, untuk dipergunakan sebagai angka pembanding. Sedangkan kelemahan yang lain adalah diabaikannya nilai waktu dari uang dan diabaikannya aliran kas setelah periode payback. Untuk mengatasi kelemahan diabaikannya nilai waktu uang adalah dengan menggunakan discounted payback dimana aliran kas operasional tersebut dan juga terminal cash flow yang di-discounted-kan dengan tingkat bunga yang dianggap relevan. Namun cara discounted payback hanya mengatasi kelemahan diabaikannya nilai waktu dari uang (Husnan dan Enny Pudjiastuti, 1999:209). 2. Net Present Value Method Dalam metode ini sudah diperhitungkan nilai waktu dari uang. Metode ini menghitung present value aliran kas masuk dan aliran kas keluar (outlays) dari suatu investasi dengan menggunakan tingkat bunga tertentu. Metode ini memperhatikan proceeds maupun time value of money. 29 Menurut Brigham dan Houston (2001:256) merumuskan NPV sebagai berikut : n NPV t=0 CFt ( 1 + k )t Dimana , K : discount rate yang digunakan, penentuan dari tingkat bunga tertentu tersebut menunjukkan atau mendasarkan pada required net of return yang diinginkan dan disajikan dalam tabel present value dari Rp 1,00 CFt : cash flow pada periode t n : periode terakhir cash flow t : periode tahun Dalam metode ini yang pertama-tama dihitung adalah nilai sekarang (present value) dari proceeds yang diharapkan atas dasar discount rate tertentu. Kemudian jumlah present value (PV) dari keseluruhan proceeds selama usianya dikurangi dengan PV dari jumlah investasinya. Selisih antara PV dari keseluruhan proceeds dengan PV dari pengeluaran modal dinamakan nilai sekarang netto (NPV). Apabila jumlah PV dari keseluruhan proceeds yang diharapkan lebih besar daripada PV dari investasinya maka NPV-nya positif sehingga usul investasi dapat diterima. Apabila harus memilih dalam menentukan alternatif investasi maka atas dasar metode pilihlah dengan investasi dimana NPV positif yang paling besar. 30 3. Metode Internal Rate of Return IRR adalah metode yang sudah memperhitungkan nilai waktu dari uang. Metode ini dipergunakan untuk mengetahui tingkat bunga yang akan menjadikan jumlah nilai akhir sekarang dari proceeds yang diharapkan akan diterima sama dengan jumlah nilai sekarang dari pengeluaran modal. Pada dasarnya internal rate of return dapat dicari dengan cara trial and error dengan serba coba-coba (Riyanto, 1998: 120). Dalam menggunakan IRR dipergunakan langkah-langkah sebagai berikut: a. Menghitung PV dari proceeds tiap tahunnya atas dasar tingkat bunga yang dipilih. Dengan menggunakan 2 tingkat bunga yang dipilih diadakan interpolasi untuk menemukan tingkat bunga yang mendekati rate sesungguhnya. b. Dari interpolasi yang dihasilkan NPV positif dan negatif, maka dapat diketahui IRR sebenarnya yng terletak antara 2 tingkat bunga yang dipilih. Dengan membandingkan interpolasi menurut Riyanto (1998 : 120) dapat merumuskan sebagai berikut : r = P 1 C1 P2 – P1 C2 – C1 Dimana, r : Internal Rate of Return P1 : Tingkat bunga ke-1 P2 : Tingkat bunga ke-2 31 C1 : NPV ke-1 C2 : NPV ke-2 Apabila tingkat bunga (r) lebih besar atau sama (r≥) dengan tingkat bunga yang disyaratkan, maka investasi dikatakan menguntungkan. Dan jikalau sebaliknya yaitu lebih kecil maka merugikan. Dengan metode ini jika dihadapkan pada beberapa usulan investasi maka alternatif investasi yang dipilih adalah dengan IRR yang paling besar. 2.3.7 Pengaruh Inflasi Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus (kontinu) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang. Secara umum inflasi akan mempengaruhi semua kegiatan ekonomi termasuk didalamnya masalah investasi. Dalam kondisi demikian masalah depresiasi menjadi begitu relevan apalagi disertai adanya pajak pendapatan. Depresiasi merupakan pengurang pendapatan kena pajak, dengan asumsi tidak ada inflasi maka nominal income sama dengan real income. Dengan mempertimbangkan inflasi maka adanya penghematan kas sebesar inflasi tersebut. Meskipun cash flow dengan adanya inflasi menjadi lebih besar, tetapi aliran kas tersebut juga harus dideflasikan dengan tingkat inflasi tersebut (Sartono, 1997:279).