1 BAB I PENDAHULUAN A. Latar Belakang Penelitian

advertisement

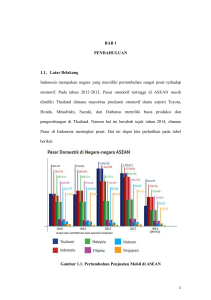

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perkembangan peradaban manusia menimbulkan adanya perkembangan teknologi yang mengarah kepada teknologi canggih, seiring dengan meningkatnya kebutuhan dan keinginan manusia dalam jumlah, variasi macamnya dan tingkat mutunya. Perkembangan ini menimbulkan tantangan untuk memenuhi permintaan tersebut dengan meningkatkan kemampuan menyediakan atau menghasilkan barang-barang atau jasa yang dibutuhkan oleh konsumen. Peningkatan kemampuan penyediaan atau memproduksi barang dan jasa yang dibutuhkan oleh konsumen merupakan usaha yang harus dilakukan oleh perusahaan secara efisien dan efektif. Perusahaan adalah organisasi modern yang mempunyai kegiatan untuk mencapai tujuan yang mempunyai kegiatan tertentu. Tujuan perusahaan selain mencari laba adalah pertumbuhan usaha secara terus menerus (growth), kelangsungan hidup (survival), dan kesan positif dimata publik (image). Dalam perusahaan industri ini, yang dimakud dengan kelangsungan hidup ini yaitu menyangkut kelangsungan dalam kegiatan mengolah bahan baku menjadi barang jadi dan juga kegiatan dalam menjual barang jadi tersebut. Manajemen suatu perusahaan harus memperhitungkan biaya-biaya yang keluar dan juga dapat mengelompokan pemakaian biaya tersebut dalam proses produksi agar kegiatan perusahaan dapat berjalan dengan lancar, juga 1 2 dalam penetapan harga produk sangat berkaitan erat dengan pengalokasian biaya produksi yang mana dapat mempengaruhi dalam memperoleh laba bagi perusahaan. Untuk memperoleh laba yang optimal, bukanlah merupakan hal yang mudah, tetapi harus merupakan perencanaan yang matang dalam menjalankan perusahaan. Untuk mencapai tujuan itu maka manajemen diberi hak dan tanggung jawab memiliki atau menguasai dan mengorganisir faktor-faktor produksi. Faktor produksi mencakup modal (money), tenaga kerja (man), bahan baku (material), metode (methode), pasar (market), dan juga teknologi (technology), semua itu akan dikelompokan kedalam kelompok yang bertujuan untuk memperoleh laba. Dunia usaha juga harus mempunyai manajemen yang baik untuk dapat merencanakan kegiatan yang akan dilakukan baik jangka pendek maupun jangka panjang. Dengan adanya perencanaan yang baik maka akan meningkatkan efisiensi perusahaan sehingga produktifitas atas produk dapat meningkat dan juga dapat meningkatkan laba perusahaan. Untuk memperoleh laba yang optimal, maka perlu disusun suatu perencanaan laba dengan mengkoordinasikan segala kemampuan yang dimiliki perusahaan. Dalam mencapai yang diinginkan, perusahaan juga mengalami masalah yang dihadapi, masalah tersebut dapat timbul dari dalam perusahaan dan juga dapat timbul dari luar perusahaan. Dalam suatu perusahaan yang besar dan komplek sering terjadi peningkatan biaya produksi yang cukup besar yang meliputi harga bahan 3 baku, upah tenaga kerja dan biaya-biaya lainnya yang berhubungan dalam proses produksi dan operasi perusahaan. Hal tersebut menyebabkan perusahaan mengalami kerugian yang cukup besar. Dalam keadaan dimana biaya produksi mengalami peningkatan, maka sebuah perusahaan manufaktur selain meningkatkan harga jual produknya, juga akan berusaha untuk meningkatkan efisiensi biaya produksinya seoptimal mungkin. Efisiensi tersebut bertujuan untuk memperkecil kerugian perusahaan yang terjadi akibat kenaikan biaya produksi. PT. XYZ, adalah perusahaan swasta nasional di Indonesia, yang bergerak dalam industri coating dan chemicals serta memiliki banyak cabang dan Service Center (SC).Semakin berkembangnya PT. XYZ, maka kegiatan produksi semakin meningkat dan berkembang serta banyak produk-produk yang dihasilkan guna memenuhi permintaan pasar (kosumen) sehingga semakin banyak pula biaya-biaya yang dikeluarkan (dibutuhkan) untuk mendukung kegiatan produksi tersebut. Untuk mengukur dan mengetahui seberapa besar tingkat efisiensi biaya produksi, dapat digunakan analisis varians biaya produksi yang mencakup biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Analisis varians biaya produksi adalah menganalisa perbedaan antara biaya produksi yang sesungguhnya terjadi (aktual) dengan standar biaya produksi yang sudah ditetapkan oleh perusahaan. Penyimpangan dianggap menguntungkan (favourable) apabila biaya aktual lebih kecil daripada biaya standar sedangkan, sebaliknya, jika biaya aktual lebih besar daripada biaya 4 standar penyimpangannya adalah tidak menguntungkan (unfavourable). Apabila terjadi penyimpangan maka akan menimbulkan biaya yang sangat besar yang nantinya akan berpengaruh terhadap keuntungan, sehingga manajer produksi harus mengevaluasi varians tersebut dan mencari sebab-sebab terjadinya penyimpangan. Lalu Manajer produksi harus mengevaluasi apakah varians tesebut dapat diterima atau tidak. Setelah mengevaluasi varian-varian tersebut, maka dapat dirumuskan langkah-langkah koreksi yang dapat ditempuh lebih lanjut. Berdasarkan uraian singkat tersebut diatas penulis tertarik untuk membahas lebih lanjut mengenai penetapan biaya produksi standar serta pengukuran efisiensi biaya produksi pada perusahaan. Judul penelitian skripsi adalah Analisis Varians Biaya Produksi Sebagai Alat Untuk Mengukur Tingkat Efisiensi Biaya Produksi Pada PT. XYZ . B. Perumusan Masalah Berdasarkan latar belakang yang telah disebut diatas, maka penulis mencoba merumuskan permasalahan yang akan dibahas dalam penyusunan skripsi ini, yaitu : 1. Bagaimana penetapan biaya produksi standar yang ditetapkan selama ini pada PT. XYZ ? 2. Bagaimana analisis varian biaya produksi dan pengukuran efisiensi biaya produksi pada PT. XYZ ? 5 C. Tujuan dan Kegunaan Penelitian Adapun tujuan yang ingin dicapai dari penelitian ini adalah : 1. Untuk mengetahui bagaimana penetapan biaya produksi standar pada PT. XYZ ? 2. Untuk mengetahui varian yang terjadi dalam biaya produksi dan pengukuran efisiensi biaya produksi pada PT. XYZ ? Sedangkan kegunaan dan manfaat yang penulis harapkan dari penulisan skripsi ini adalah : 1. Bagi Penulis Untuk memenuhi salah satu syarat untuk menyelesaikan gelar sarjana ekonomi jenjang pendidikan strata satu (S-1) program studi akuntansi dan untuk menambah pengetahuan penulis tentang varians biaya produksi dalam meningkatkan efisiensi serta sebagai sarana untuk mengembangkan kemampuan dalam dunia ilmu pengetahuan yang penulis peroleh. 2. Bagi Perusahaan Penelitian ini sebagai bahan informasi tambahan dan bahan untuk penelitian lebih lanjut. 3. Bagi Perguruan Tinggi Penelitian ini sebagai referensi yang berguna untuk menambah wawasan pembacanya.