1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG Pada umumnya

advertisement

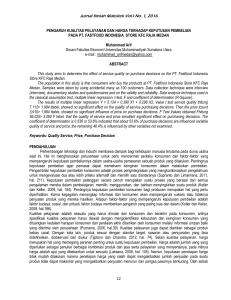

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang menguntungkan atas usaha yang dilakukan perusahaan pada suatu periode tertentu. Dengan laba ini dapat digunakan perusahaan untuk tambahan pembiayaan dalam menjalankan usahanya, dan yang terpenting adalah sebagai alat untuk menjaga kelangsungan hidup perusahaan. Laba hanya bisa diperoleh dengan adanya kinerja yang baik dari perusahaan itu sendiri. Untuk itu penilaian terhadap perusahaan sangat penting dan bermanfaat, baik bagi perusahaan, maupun bagi pihak luar perusahaan yang berkepentingan terhadap perusahaan yang bersangkutan. Bagi suatu perusahaan kinerja dapat digunakan sebagai alat ukur dalam menilai keberhasilan usahanya, juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan perencanaan dimasa yang akan datang. Sedangkan bagi pihak luar perusahaan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi terhadap perusahaan yang bersangkutan. Untuk mengetahui kinerja suatu perusahaan dapat dilihat dari aspek keuangan dan aspek non keuangan. Dari aspek non-keuangan, kinerja dapat diketahui dengan cara, mengukur tingkat kejelasan pembagian fungsi dan wewenang dalam struktur organisasinya, mengukur tingkat kualitas sumber daya 1 yang dimilikinya, mengukur tingkat kesejahteraan pegawai dan karyawannya, mengukur kualitas produksinya, mengukur tingkat kepercayaan masyarakat terhadap perusahaan serta dengan mengukur tingkat kepedulian perusahaan terhadap lingkungan sosial sekitarnya. Penilaian kinerja melalui aspek non-keuangan relatif lebih sulit dilakukan, karena penilaian dari satu orang berbeda dengan hasil penilaian orang lain. Sehingga dalam penilaian kinerja kebanyakan perusahaan menggunakan aspek keuangan. Analisis keuangan yang sering digunakan untuk menilai kinerja suatu perusahaan adalah analisis rasio keuangan. Dengan analisis rasio keuangan akan dapat diketahui tingkat nilai pasar, tingkat ROE dan ROA . Dengan mengetahui tingkat rasio nilai pasar pada perusahaan rasio ini akan memberikan petunjuk mengenai apa yang difikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang.. Dan dengan mengetahui ROE dan ROA, maka akan dapat diketahui kemampuan perusahaan dalam menghasilkan laba dengan modal yang dimilikinya, hal ini sangat penting untuk mengetahui efisiensi suatu perusahaan. Jadi dengan mengetahui tingkat rasio nilai pasar, ROE dan ROA suatu perusahaan, maka akan dapat diketahui keadaan perusahaan yang bersangkutan, apakah perusahaan tersebut baik atau buruk sehingga dapat diperkirakan tentang kelangsungan hidup perusahaan yang bersangkutan. 2 Menurut Munawir (2004 : 64), ”mengadakan analisa hubungan dari berbagai pos dalam suatu laporan keuangan merupakan dasar untuk dapat mengintrepretasikan kondisi keuangan dan hasil operasi suatu perusahaan”. Dengan menggunakan laporan yang diperbandingkan, termasuk data tentang perubahan-perubahan yang terjadi dalam jumlah rupiah, prosentase serta trendnya, penganalisa menyendiri bahwa rasio secara individu akan membantu dalam menganalisa dan mengintrepretasikan posisi keuangan suatu perusahaan. Rasio menggambarkan suatu hubungan atau pertimbangan atau perimbangan (mathematical relationship) antara suatu terntu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Franchising (pewaralabaan) pada hakekatnya adalah sebuah konsep pemasaran dalam rangka memperluas jaringan usaha secara cepat. Dengan demikian, franchising bukanlah sebuah alternatif melainkan salah satu cara yang sama kuatnya, sama strategisnya dengan cara konvensional dalam mengembangkan usaha. Bahklan sistem franchise dianggap memiliki banyak kelebihan terutama menyangkut pendanaan, SDM dan manajemen, kecuali kerelaan pemilik merek untuk berbagi dengan pihak lain. Franchising juga 3 dikenal sebagai jalur distribusi yang sangat efektif untuk mendekatkan produk kepada konsumennya melalui tangan-tangan franchiser. Di Indonesia franchise dikenal sejak tahun 70an ketika masuknya Shakey Pisa, KFC, Swensen, dan Burger King, yang perkembangannya terlihat sangat pesat dimulai sekitar 1995. Data Deperindag pada 1997 mencatat sekitar 259 perusahaan penerima franchise di Indonesia tapi usaha franchise ini mengalami kemerosotan ketika terjadi krisis moneter. Para penerima franchise asing terpaksa menutup usahanya karena nilai rupiah yang terperosok sangat dalam. Hingga tahun 2000, franchise asing masih menunggu untuk masuk ke Indonesia. Hal itu disebabkan kondisi ekonomi dan politik yang belum stabili ditandai dengan perseteruan para elit politik. Barulah pada 2003, usaha franchise di tanah air mengalami perkembangan yang sangat pesat (www.majalahfranchise.com). Perkembangan bisnis waralaba atau franchise saat ini memicu pertumbuhan ekonomi yang sehat dan membuka kesempatan lapangan kerja baru. Serta mempermudah peluang pengadaan kesempatan bisnis kepada khalayak luas. Krisis ekonomi global membuat bisnis waralaba sedikit mengalami penurunan. Dari data yang ada, tahun 2007 kemarin omzet waralaba bisa mencapai Rp 81 Trilyun. Pada tahun 2008 omzet naik signifikan mencapai 10 - 15 %. Untuk tahun ini hanya diprediksi meningkat 5 %, ini dikarenakan menurunnya daya beli masyarakat. Hingga saat ini total bisnis waralaba di Indonesia mencapai 360 franchise baik lokal maupun asing. Selama beberapa tahun franchise terus mengevaluasi diri dengan menempatkan posisi sebagai pembawa gagasan bisnis 4 yang berbekal semangat kewirausahaan, Serta menyimpan potensi luar biasa terkait pengembangan perekonomian rakyat (www.Detailnews.com). Pada 2010, Indonesia mencatat pertumbuhan Gross Domestic Product (GDP) sebesar 6,1%. Pada tahun yang sama, PT Fastfood Indonesia Tbk meneruskan kinerja yang baik, hasil dari kenaikan penjualan geraigerai yang baru dibuka dan yang sudah dibuka sebelumnya. Dari aspek biaya, Perseroan berhasil mempertahankan harga pokok penjualan sebagai persentase terhadap penjualan, menunjukkan upaya berkelanjutan untuk mengendalikan biaya dan menjadikan supply chain management semakin efisien dan efektif. Sepanjang tahun lalu, Dewan Komisaris berperan aktif melalui Komite Audit untuk mengawasi dan memberi rekomendasi kepada Dewan Direksi dalam pelaksanaan strategi, kebijakan, dan tindakan korporasi, serta memastikan terselenggaranya pelaksanaan Tata Kelola Perusahaan yang Baik dalam setiap kegiatan usaha pada seluruh tingkatan atau jenjang organisasi. Dalam menjalankan tugasnya, Dewan Komisaris dibantu oleh Komite Audit, suatu unit independen yang ditunjuk oleh dan bertanggung jawab kepada Dewan Komisaris, yang mempunyai peran penting menjaga keseimbangan yang baik antara fungsi pelaksana dan fungsi pengawas, dimana setiap anggota mempunyai latar belakang dan keahlian yang berbeda. Melalui Komite Audit ini, Dewan Komisaris dapat memberikan penilaian independen atas tindakan dan transaksi korporasi, dan memastikan pelaksanaan Tata Kelola Perusahaan yang Baik dipatuhi. Menyongsong 2011, kondisi perekonomian tidak akan jauh berbeda dengan 2010. 5 Bisnis waralaba di dalam negeri tumbuh secara signifikan dari tahun ke tahun. Pertumbuhan pada 2009-2010 mencapai 40 persen, naik dari penjualan 81 trilyun rupiah menjadi 114 triliun rupiah. Pada tahun 2011 meningkat lagi menjadi 121 triliun rupiah. Pertumbuhan waralaba paling signifikan terjadi pada bidang usaha makanan dan kuliner lainnya, baik untuk waralaba asing maupun lokal. Fenomena ini harus dicermati agar Indonesia tidak kehilangan kesempatan mengambil manfaat dari pasar dalam negeri yang besar. Waralaba nasional harus mendapat manfaat dari perkembangan ini. Kementerian Perdagangan menetapkan aturan baru dalam bidang waralaba, Nomor 68/M-DAG/PER/10/2012 tentang waralaba untuk jenis usaha toko modern. Tujuannya agar perusahaan waralaba asing yang mendirikan lebih dari 150 outlet harus mengajak partner lokal dan memenuhi muatan lokal 80 persen dari jenis barang yang perdagangkan. Jika ada yang memiliki 5.000 outlet maka harus dilepas 40 persen dari total outlet selama lima tahun. Aturan ini didukung penuh oleh KADIN dan perlu dijalankan secara konsisten (www.financeroll.co.id) . Dalam kondisi ekonomi yang tak terduga dan ketidakadanya kepastian yang dipengaruhi oleh krisis global yang berkepanjangan, peningkatan inflasi dan penurunan GDP, PT. Fast Food Indonesia tidak memperoleh profitabilitas dan pertumbuhan yang bervariasi. Berdasarkan laporan keuangan KFC tahun 2007 laba bersih/penjualan sebesar 6,5%, kemudian ditahun 2008 menurun menjadi sebesar 6,2%, di tahun 2009 laba bersih/penjualan sebesar meningkat drastis 6 menjadi 7,4% tetapi turun pada tahun 2010 6,9% dan stabil pada tahun 2011 6,9%. 7 IKHTISAR KEUANGAN pada tahun 2007 – 2011 PT.FAST FOOD INDONESIA,TBK ( KFC ) KEUANGAN (dalam Jutaan Rupiah,kecuali EPS) Penjualan Laba Bruto Laba Usaha Laba sebelum Beban Pajak Penghasilan Laba Tahun Berjalan 2012 2011 2010 2009 2008 2007 3,559,486 2,082,785 270,556 269,217 3,316,800 1,854,851 287,929 298,702 2,913,605 1,640,448 247,666 261,590 2,454,360 1,467,828 221,241 247,148 2,022,633 1,241,006 140,699 167,904 1,589,643 972,541 133,732 144,161 206,046 229,054 199,597 181,997 125,268 102,537 Total Pendapatan Komprehensif / Penjualan 206,046 229,054 199,597 181,997 125,268 102,537 Laba Saham Dasar ( EPS) Aset Lancar Aset Tidak Lancar 448 802,840 979,066 513 758,699 789,283 447 558,177 677,866 408 508,641 532,768 281 314,520 470,239 230 240,825 388,666 Total Asset 1,781,906 1,547,982 1,236,043 1,041,409 784,759 629,491 Liabilitas jangka pendek Liabilitas jangka panjang 454,122 337,061 422,292 294,971 326,767 107,612 320,778 81,526 238,320 63,894 187,833 64,300 Total Liabilitas 791,183 717,263 434,379 402,304 302,214 252,133 Modal Saham Agio Saham Saldo Laba 46,042 154,417 790,264 46,042 154,417 630,260 44,625 757,039 44,625 594,481 44,625 437,920 44,625 332,733 Total Ekuitas 990,723 830,719 801,664 639,106 482,545 377,358 5.8% 6.9% 6.9% 7.4% 6.2% 6.5% 11.6% 14.8% 16.1% 17.5% 16.0% 16.3% 20.8% 27.6% 24.9% 28.5% 26.0% 27.2% 176.8% 179.7% 170.8% 158.6% 132.0% 128.2% 25.5% 27.3% 26.4% 30.8% 30.4% 29.8% 18.9% 19.1% 8.7% 7.8% 8.1% 10.2% 79.9% 86.3% 54.2% 62.9% 62.6% 66.8% RASIO KEUANGAN UTAMAaba Total Pendapatan Komprehensif / Penjualan Total Pendapatan Komprehensif / Total Aset Total Pendapatan Komprehensif / Total Ekuitas Aset Lancar / Liabilitas Jangka Pendek Liabilitas Jangka Pendek / Jumlah Aset Liabilitas Jangka Panjang / Jumlah Aset Total Liabilitas / Total Ekuitas Sumber : www.idx.com Tabel 1.1. Ikhtisar Keuangan 8 Selain itu hasil penjualan pada 2011 naik menjadi Rp. 3,317 triliun, lebih tinggi dari Rp. 2,914 triliun pada tahun 2010. peningkatan tersebut berasal dari kenaikan rata-rata harga jual yang terjadi pada tahun 2008 sebesar 17%, penjualan restoran baru, dan pertumbuhan dari restoran dan fasilitas yang sudah hadir. Peningkatan pun terlihat pada sejumlah indicator lain, laba bersih sebelum pajak tahun 2011 naik menjadi Rp. 298,702 milyar atau naik 1,3% dari Rp.261,590 milyar pada tahun 2010. Harga pokok penjualan sebagai persentase penjualan sedikit turun dari 38,8% pada tahun 2007 menjadi 38,6% pada 2008, sedikit menaikan margin laba kotor. Beben usaha meningkat menjadi Rp. 1,100 triliun dari Rp. 838,81 milyar pada 2007 atau sekitar 31,2% disebabkan oleh tekanan harga dari inflasi dan ketentuan upah minimum yang baru dari pemerintah. Aktiva meningkat menjadi Rp.784,76 milyar pada tahun 2008 dari Rp. 629,49 milyar pada tahun 2007 atau kenaikan 24,7% hasil dari investasi secara terus-menerus untuk melakukan ekspansi jaringan restoran perseroan. Aktiva tak lancar meningkat Rp. 81, 57 milyar atau 21% pada tahun 2008, sementara aktiva lancar meningkat Rp. 73,69 milyar atau 30,6% pada tahun 2008. arus kas masuk bersihtahun 2008 Rp. 37,45 milyarhanya setengah dari kenaikan Rp. 76,48 milyar yang dihasilakn pada tahun 2007. Kewajiban meningkat Rp. 50,08 milyar atau 19,9% dari Rp. 252,13 milyar pada tahun 2007 menjadi Rp. 302,21 milyar pada tahun 2008. kewajiban lancar naik sebesar Rp. 40,25 milyar atau 21,4%, tetapi peningkatan luar biasa pada 9 aktiva lacar secara dramatis mingkatkan current ratio dari 128% menjadi 137,9 % di tahun 2008. perbandingan hutang jangka panjang denagn ekuitas turun dari 17% menjai 15,4% di tahun 2008. Beban pokok penjualan meningkat 26,7% dari Rp. 617,10% menjadi Rp. 781,63 milyar di tahun 2008. beban uasah meningkat hamper 31,2% dari Rp. 838,81 milyar menjadi Rp. 1,100 triliun pada tahun 2008 Berdasarkan data dan uraian di atas, maka Saya tertarik untuk melakukan penelitian dengan judul laporan akhir yang di susun penulis adalah : “Analisis Rasio Nilai Pasar, RETURN ON EQUITY ( ROE ) DAN RETURN ON ASSETS ( ROA ) Untuk Mengukur dan Menilai Kinerja Keuangan pada PT. Fastfood Indonesia, Tbk. ( KFC ) “ 1.2 PERUMUSAN MASALAH Berdasarkan latar belakang yang diuraikan ditas maka peneliti merumuskan permasalahan yang akan dianalisis dalam penelitian ini adalah : a. Bagaimana kinerja keuangan pada PT. Fastfood Indonesia, Tbk (KFC) berdasarkan analisis Rasio Nilai Pasar, ROE dan ROA?”. b. Bagaimana posisi keuangan PT. Fastfood Indonesia, TBK (KFC) berdasarkan Analisa Rasio Nilai Pasar, terhadap industri makanan cepat saji lainnya yang sejenis? 10 1.3 PEMBATASAN MASALAH Batasan masalah dalam penelitian in adalah sebagai berikut : a. Informasi yang diigunakan untuk mengukur kinerja perusahaan adalah berdasarkan laporan publikasi keuangan KFC selama periode tahun 2007 – 2011. Data yang diambil adalah laporan tahunan dari IDX. b. Pengukuran kinerja KFC yang digunakan dalam penelitian ini adalah rasio keuangan PT. Fastfood Indonesia, TBK ( KFC ) yang meliputi Return On Asset ( ROA ), Return On Equity ( ROE ). 1.4 TUJUAN PENELITIAN Berdasarkan perumusan masalah yang ingin di teliti oleh peneliti maka yang menjadi tujuan dari penelitian adalah : a. Untuk mengetahui kenerja keuangan PT. Fastfood Indonesia, Tbk ( KFC ) dilihat dari analisis rasio pasar , ROE dan ROA. b. Untuk mengetahui bagaimana pengaruh Return On Asset ( ROA ) dan Return On Equity ( ROE ) terhadap PT. Fastfood Indonesia, TBK ( KFC ). c. Untuk mengetahui bagaimana posisi keuangan PT. Fastfood Indonesia, TBK ( KFC ) terhadap industri makanan cepat saji lainnya yang sejenis. 11 1.5 MANFAAT PENELITIAN Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : 1. Bagi penulis, sebagai media pembelajaran dalam mengasah kemampuan untuk menganalisa kinerja keuangan, profitabilitas maupun modal pada industri makanan cepat saji dan pewaralabaan franchising. 2. Diharapkan penelitian ini dapat mengetahui kondisi dan kinerja keuangan pada PT. Fastfood Indonesia, TBK. 3. Bagi perusahaan yang bersangkutan, diharapkan penelitian ini dapat dijadikan sebagai referensi atau masukan untuk kebijakan kebijakan perusahaan pada periode-periode selanjutnya. 4. Bagi pihak-pihak lain, diharapkan hasil penelitian dapat bermanfaat untuk menambah pengetahuan atau bahan masukan dalam penelitian serupa pada penelitian yang akan datang. 12