Asesmen Proyeksi PDB dan Inflasi

advertisement

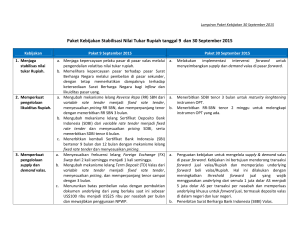

Kebijakan BI dalam Menjaga Stabilitas Nilai Tukar Rupiah Arif TM Machmud Deputi Direktur Departemen Kebijakan Ekonomi dan Moneter Bahan Sosialisasi Paket Kebijakan Ekonomi 20 Oktober 2015 Outline 1. Tantangan perekonomian dan nilai tukar 2. Apa yang telah dilakukan BI? 3. Bagaimana dampak kebijakan BI? 22 Tantangan Perekonomian dan Nilai Tukar Tantangan perekonomian bersumber dari beberapa permasalahan domestik… 3 ketidakpastian global yang tinggi dan Tantangan Global Tantangan Domestik • Pemulihan ekonomi global lemah dan tidak berimbang • Merosotnya harga komoditas • Rencana kenaikan Fed Fund Rate • Perlambatan ekonomi Tiongkok & Devaluasi Yuan • Ekspor : melemah, SDA dominan • Konsumsi: imported goods tinggi • Fiskal: kapasitas penyerapan belanja modal blm optimal • Investasi/industri: kendala ketersediaan infrastruktur & kapabilitas industrial Risk Appetite Investor thd EM Persepsi Risiko Current Account Deficit (CAD) Confidence Investor thd Indonesia Aliran Modal Masuk Supply Valas Demand Valas (CAD Financing) NILAI TUKAR Respons Kebijakan Keb. Moneter/NT & Makroprudensial Keb. Fiskal Keb. Sektor Riil Reformasi Struktural Ekonomi global telah bergeser… 4 Sejak 2012 terjadi pergeseran lanskap perekonomian global... Perekonomian EM, khususnya Tiongkok, yang sebelumnya menopang pertumbuhan ekonomi global, sejak 2012 terus melambat. Pertumbuhan ekonomi negara maju yang sebelumnya melambat mulai menunjukkan perbaikan sejak 2013. Pertumbuhan Ekonomi Global Harga komoditas terus menurun.. Pelemahan ekonomi Tiongkok mendorong berakhirnya “boom” harga komoditas… Tren penurunan harga komoditas batubara dan CPO sejak 2011 didorong oleh melemahnya permintaan dari Tiongkok akibat melambatnya ekonomi Tiongkok. Perkembangan Harga Komoditas (CPO dan Batubara) 5 Aliran modal global dalam tren menurun… 6 Di sektor keuangan, kebijakan moneter ekstra longgar di AS mendorong arus modal portofolio masuk ke EM (termasuk Indonesia) sejak 2009-2013. Namun, mulai berbalik sejak 2013 setelah adanya penguatan ekonomi AS. Aliran modal masuk ke EM meningkat sejalan dengan melimpahnya likuiditas global akibat QE. Normalisasi The Fed diperkirakan akan mengurangi aliran modal masuk ke EM. Perkembangan Aliran Modal Global FFR Di sisi domestik, ekspor didominasi SDA Struktur ekspor Indonesia masih didominasi oleh ekspor berbasis SDA... Di samping memiliki nilai tambah rendah, ekspor komoditas rentan terhadap pergerakan harga dan permintaannya cenderung terkonsentrasi pada Tiongkok dan India. Defisit transaksi berjalan telah berlangsung sejak 4Q11. Struktur Ekspor Nonmigas Neraca Transaksi Berjalan 7 Permintaan valas tinggi ketika bayar ULN dan outflow Tingginya porsi kepemilikan asing dan peningkatan ULN swasta... Relatif tingginya porsi kepemilikan asing pada pasar keuangan menyebabkan meningkatnya risiko pembalikan arus modal. Peningkatan ULN swasta juga memberikan tekanan kepada risiko nilai tukar. Kepemilikan Asing di SBN Perkembangan ULN dan DSP Swasta 8 Neraca Pembayaran secara overall defisit… 9 Permintaan valas di pasar valas domestik meningkat seiring dengan overall balance NPI yg mengalami defisit … CA yang masih defisit, meskipun menurun, namun tidak dapat ditutup dengan arus modal yang masuk menyebabkan overall NPI mengalami defisit Neraca Pembayaran Indonesia Permintaan valas korporasi di pasar spot & forward meningkat Net demand valas di pasar domestik meningkat...ikan 10 ansaksi di tenor 1-3 bulan dan 3-6(Rata-rata bulanHarian) juga terjadi pada Maret Vol Spot Korporasi Vol Forward Korporasi2015 (Rata-rata Harian) Sementara pasokan valas dari DHE rendah dan turun... Supply valas semakin berkurang akibat menurunnya konversi DHE... Supply Valas dari DHE Sumber: DSta 11 Pasar Valas yang tipis cenderung volatile 12 Pasar keuangan yang belum dalam menyebabkan volatilitas yang cenderung tinggi Nilai tukar Rupiah dipengaruhi faktor global… 13 Tekanan nilai tukar rupiah terutama dipengaruhi oleh faktor global … Pergerakan Nilai Tukar Rupiah Indikator Makroekonomi Pertumbuhan PDB (%, yoy) Inflasi (%, yoy) Transaksi Berjalan (% PDB) Transaksi Modal dan Finansial (Miliar USD) Neraca Keseluruhan (Juta USD) Cadangan Devisa (Miliar USD) * Angka sementara 2005 5.69 17.10 0.10 0.345 444 34.72 2006 5.50 6.60 2.90 3.025 14,510 42.59 2007 6.35 6.59 2.40 3.592 12,715 56.92 2008 6.01 11.60 0.00 -1.832 -1,945 51.64 2009 4.63 2.78 2.00 4.852 12,506 66.11 2010 6.22 6.96 0.70 26.526 30,285 96.21 2011 6.17 3.79 0.20 13.636 11,857 110.12 2012 2013 2014 6.03 5.58 5.02 4.30 8.38 8.36 -2.80 -3.19 -3.09 24.909 21.971 44.65 215 -7,324.73 15,248.59 112.78 99.39 111.86 2015* 4.67 2.29 -2.05 14.224 -2,925.18 101.70 Kebijakan Terkini: Paket Kebijakan Stabilisasi Nilai Tukar 14 Dlm jk. pendek, fokus kebijakan BI diarahkan pada langkah-langkah menjaga stabilisasi nilai tukar. BI keluarkan Paket Kebijakan II Stabilisasi Nilai Tukar Rupiah pd 30 Sept. 2015, sbg kelanjutan Paket Kebijakan I pada 9 Sept. 2015. Tiga Pilar Kebjakan Menjaga stabilitas nilai tukar Rupiah Memperkuat pengelolaan likuiditas Rupiah Memperkuat pengelolaan penawaran dan permintaan valuta asing (valas) Stabilitas Nilai Tukar Menjaga Stabilitas Nilai Tukar Rupiah Paket I, 9 Sept 2015 a. Menjaga kepercayaan pelaku pasar di pasar valas melalui pengendalian volatitas NT Rupiah (intervensi spot). b. Memelihara kepercayaan pasar thd pasar SBN melalui pembelian di pasar sekunder (dual intervention), dgn tetap memerhatikan dampaknya thd ketersediaan SBN bagi inflow & likuiditas pasar uang 15 Paket II, 30 Sept 2015 Melakukan intervensi forward utk menyeimbangkan supply dan demand valas di pasar forward Memperkuat Pengelolaan Likuiditas Rupiah Paket I, 9 Sept 2015 a. Mengubah mekanisme lelang RR SBN dari variable rate tender (VFT) menjadi fixed rate tender (FRT), menyesuaikan pricing RR SBN, dan memperpanjang tenor dgn menerbitkan RR SBN 3 bln b. Mengubah mekanisme lelang Sertifikat Deposito Bank Indonesia (SDBI) dari VRT menjadi FRT dan menyesuaikan pricing SDBI, serta menerbitkan SDBI tenor 6 bln c. Menerbitkan kembali Sertifikat Bank Indonesia (SBI) bertenor 9 bln dan 12 bln dgn mekanisme lelang FRT & menyesuaikan pricing. 16 Paket II, 30 Sept 2015 a. Menerbitkan SDBI tenor 3 bulan utk maturity lenghtening instrumen OPT. a. Menerbitkan RR-SBN tenor 2 minggu utk melengkapi instrumen OPT yang ada. Memperkuat Pengelolaan S/D Valas Paket I, 9 Sept 2015 a. Menyesuaikan frekuensi lelang FX Swap dari 2X/Minggu menjadi 1X/minggu. b. Mengubah mekanisme lelang TD Valas dr VRT mjd FRT, menyesuaikan pricing, & memperpanjang tenor s.d 3 bln. c. Menurunkan batas pembelian valas dgn pembuktian dokumen underlying dr yg berlaku saat ini sebesar US$100 ribu mjd US$25 ribu per nasabah per bulan dan mewajibkan penggunaan NPWP. d. Mempercepat proses persetujuan ULN Bank dengan tetap memperhatikan asas kehati-hatian. 17 Paket II, 30 Sept 2015 a. Penguatan keb. utk mengelola S/D valas di pasar forward. b. Penerbitan Surat Berharga BI (SBBI) Valas. c. Penurunan holding period SBI dr 1 bulan mjd 1 minggu d. Pemberian insentif pengurangan pajak bunga deposito kpd eksportir yg menyimpan DHE di perbankan Indonesia atau mengkonversinya ke dlm Rp. e. Mendorong transparansi & meningkatkan ketersediaan informasi atas penggunaan devisa & memperkuat laporan LLD. Cadangan devisa sebagai “First Line of Defence” Jumlah Cadev QE 1: Nov 2008 QE 2: Nov 2010 2010 = 7.2 bulan impor QE 3: Sep 2012 22 Mei 2013: QE Taper tantrum 18 Des 2013: QE Tapering off Bulan Impor Strategi: mengakumulasi cadev pada saat arus modal masuk dan menggunakan untuk intervensi pada saat arus modal keluar … 31 Aug 2011 = USD 124.64 miliar 31 Juli 2013 = USD 92.67 miliar 2008 = 4 bulan impor 30 Nov 2008 = USD 50.18 miliar 18 Cadangan devisa sebagai “First Line of Defence” Perubahan Cadangan Devisa dan Nilai Tukar Cadev*) in Cadev Change Currency Change Negara USD Bio YTD (%) YTD (%) Malaysia 90.75 (28.90) (19.99) Russia 313.34 (27.50) (6.64) Turkey 99.60 (11.70) (21.97) China 3557.38 (10.40) (2.37) South Africa 38.82 (6.90) (15.51) Thailand 148.23 (6.70) (9.46) Indonesia 105.35 (5.30) (13.01) Brazil 371.52 (1.20) (32.06) *) current position Perkembangan Cadangan Devisa 19 Dampak Kebijakan Stabilisasi Nilai Tukar 20 Tingkat depresiasi dan volatilitas nilai tukar rupiah relatif terjaga dibanding-kan dengan peers… Volatilitas Mata Uang Peers Apre/Depre YTD-15 NT Peers Dampak depresiasi masih manageable • Confidence investor asing di SBN masih terjaga. • Pass-through ke laju inflasi relatif rendah. • Dampak kepada sektor perbankan masih terkendali (CAR dan NPL masih terjaga) 21 Q1-15 Apr-15 May-15 Jun-15 Q2-15 Jul-15 Agt-15 Sep-15 8-Oct YTD-15 Stock 433 -682 -263 -307 -1,252 SUN 3,203 203 380 1,676 2,260 SBI -125 0 62 119 181 Total 3,512 -478 179 1,488 1,189 10 -91 -142 -223 CAR dan NPL IHK 3.5 – 4.0 -712 -499 137 -1,883 -330 -33 -8 5,002 -44 -7 0 -136 -1,085 -538 129 2,983 Dampak pada pertumbuhan manageable Dampak depresiasi dan pengetatan moneter yg diambil terhadap PDB juga masih terkendali… PDB yg masih tumbuh positif dan lebih tinggi daripada peer countries Pertumbuhan Ekonomi Peers 22 Apakah kondisi sekarang sama dgn Krisis 1997/98? 23 TIDAK, karena dari sisi fundamental jauh lebih baik… * 4.9 4,04 * 2.13 102 (Sep- 2015) 13.880 (-10.8%) (as of 8 Oct 2015) * 20.5 (July 2015) 2.7 (July 2015) 7.8 (July 2015) 24 Terima Kasih