Bab 2 - Widyatama Repository

advertisement

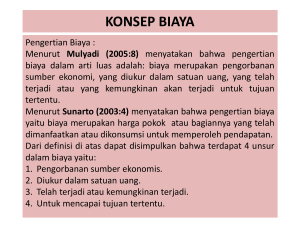

BAB II BAHAN RUJUKAN 2.1 Konsep Biaya Biaya merupakan unsur utama yang secara fisik harus dikorbankan oleh perusahaan dalam rangka memperoleh pendapatan yang pada akhirnya untuk mendapatkan laba yang merupakan tujuan perusahaan yang berorientasi terhadap keuntungan. Berikut ini akan diuraikan pengertian biaya dan penggolongannya. 2.1.1 Pengertian Biaya Menurut Hongren, Foster dan Datar (2000:28) yang dialih bahasakan oleh Endah Susilaningtiyas mendefinisikan biaya sebagai berikut: Biaya adalah suatu pengorbanan/penyerahan sumber dana untuk tujuan tertentu. Biaya seringkali diukur dengan satuan moneter yang harus dibayar untuk barang dan jasa. Definisi lain dikemukakan oleh Abdul Halim (1996:28) yaitu Biaya merupakan semua pengeluaran yang sudah terjadi (Expiered) yang digunakan dalam memproses produk berkualitas. Definisi biaya dikemukakan oleh Mulyadi (2005:8) sebagai berikut: Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Dari definisi-definisi di atas dapat disimpulkan bahwa pengorbanan dibedakan menjadi dua yaitu : 1. Pengorbanan yang telah terjadi merupakan sumber ekonomi yang telah dikorbankan untuk mencapai tujuan tertentu dinamakan biaya historis yaitu merupakan biaya yang telah terjadi di masa lampau. 2. Pengorbanan yang mempunyai kemungkinan untuk terjadi merupakan sumber ekonomi yang akan datang seperti biaya diferensial dan biaya opportunity yang diharapkan memberikan manfaat saat sekarang atau dimasa yang akan datang. Terdapat 4 unsur pokok biaya dari definisi-definisi tersebut yaitu sebagai berikut : 1. Biaya merupakan sumber ekonomi 2. Diukur dalam satuan uang 3. Yang telah terjadi atau yang secara potensial akan terjadi 4. Pengorbanan tersebut untuk tujuan perusahaan. 2.1.2 Penggolongan Biaya Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Menurut Usry dan Carter (2004:13), mengemukakan bahwa biaya produksi dipilah-pilah sesuai kebutuhan dalam kelompok sebagai berikut : 1. Penggolongan biaya menurut unsur atau komponen biaya a. Biaya manufaktur Biaya manufaktur juga disebut biaya produksi atau biaya pabrik merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. b. Biaya bahan Baku atau Bahan Langsung Biaya ini timbul karena pemakaian bahan. Biaya bahan baku merupakan harga pokok bahan yang dipakai dalam produksi untuk membuat barang. Biaya bahan baku merupakan bagian dari harga pokok barang jadi yang akan dibuat. c. Biaya Tenaga Kerja Langsung Biaya ini timbul karena pemakaian tenaga kerja yang dipergunakan untuk mengelolah bahan menjadi barang jadi. Biaya tenaga kerja langsung merupakan gaji dan upah yang diberikan. d. Biaya Overhead Biaya ini timbul terutama karena pemakaian untuk mengelolah barang berupa mesin, alat-alat, tempat kerja dan kemudahan lain. Biaya overhead pabrik adalah semua biaya selain biaya bahan baku dan tenaga kerja langsung. 2. Penggolongan biaya menurut perilaku terhadap volume kegiatan a. Biaya Tetap (Fixed Cost) Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. b. Biaya Variable (Variable Cost) Biaya variable merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. c. Biaya semi variable Biaya semi variable merupakan biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variable mengandung unsur biaya tetap dan unsur biaya variable. 3. Penggolongan biaya menurut kedekatannya dengan suatu Produk a. Biaya Langsung (direct cost) Biaya disebut biaya langsung apabila dapat ditelusuri pada barang jadi, mudah dilacak. b. Biaya Tidak Langsung (indirect cost) Merupakan biaya yang tidak dapat ditelusuri pada barang jadi. 4. Penggolongan biaya menurut Kegiatan Produksi Penggolongan ini, mungkin berbeda-beda untuk beberapa perusahaan karena situasi produksi. Salah satu contoh dari penggolongan ini misalnya: a. Biaya desain b. Biaya pengawasan mutu c. Biaya pengepakan Untuk keperluan pengawasan, biaya dapat dikelompokkan kedalam biaya yang dapat dikuasai (controllable) dan biaya yang tidak dapat dikuasai (uncontrollable). Untuk keperluan pengambilan keputusan biaya dikelompokan dalam biaya relevan dan biaya tidak relevan, biaya diferensial, biaya opportunity, dan biaya penutupan usaha. • Biaya Relevan Adalah biaya yang tidak patut dipertimbangkan untuk suatu pengambilan keputusan. Biaya relevan adalah biaya yang jumlahnya berbeda pada dua atau lebih pilihan. • Biaya Tidak Relevan Adalah biaya yang tidak patut dipertimbangkan untuk suatu pengambilan keputusan. Biaya dikatakan tidak relevan bila biaya tersebut jumlahnya sama pada pilihan yang berbeda. • Biaya Opportunity Adalah pendapatan yang hilang karena pemilihan alternative yang lain. Misalnya sebuah kamar kost dipakai oleh pemiliknya untuk usaha persewaan komputer. Catatan usaha persewaan harus memasukan biaya sewa kamar tersebut sebagai biaya yang diperhitungkan. • Biaya Penutupan Usaha Adalah biaya yang tetap dikeluarkan maupun satu usaha berhenti. 5. Penggolongan biaya atas jangka waktu manfaat Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua : a. Pengeluaran modal (capital expenditure) adalah biaya yang mempunyai masa manfaat lebih dari satu periode akuntansi. b. Pengeluaran pendatapan (revenue expenditure) adalah pengeluaran yang manfaatnya kurang dari satu tahun. 2.2 Kualitas 2.2.1 Pengertian Kualitas Mengenai arti kualitas dapat berbeda-beda tergantung dari rangkaian perkataan atau kalimat dimana islilah kualitas ini dipakai dan orang yang mempergunakannya. Pada akhirnya penilaian akan kualitas produk ada ditangan pemakai terakhir produk yang bersangkutan. Kualitas atau mutu sering didefinisikan sebagai kecocokan penggunaan, bebas dari penyimpangan dan seterusnya. Definisi kualitas yang diajukan American Society for Quality Control yang dikutip oleh Kotler yang dialih bahasakan oleh A.B. Susanto (2000:72) adalah sebagai berikut : Kualitas adalah keseluruhan ciri serta sifat barang dan jasa yang berpengaruh pada kemampuannya memenuhi kebutuhan yang dinyatakan maupun yang tersirat. Menurut Suyadi Prawirosentono (2004;5) terdapat pengertian kualitas dari pihak konsumen dan produsen sebagai berikut : Pengertian kualitas dari pihak konsumen berkaitan dengan enaknya barang tersebut digunakan. Artinya bila suatu barang secara layak dan baik digunakan berarti barang tersebut berkualitas baik. Pengertian kualitas dari pihak produsen : Kualitas suatu produk adalah keadaan fisik, fungsi, dan sifat suatu produk bersangkutan yang dapat memenuhi selera dan kebutuhan konsumen dengan memuaskan sesuai dengan nilai uang yang telah dikeluarkan. Hansen dan Mowen (2000;6) mendefinisikan kualitas produk atau jasa adalah: sesuatu yang memenuhi atau melebihi ekspektasi pelanggan. Sebenarnya kualitas adalah kepuasan pelanggan. Kualitas berpengaruh terhadap kelangsungan hidup perusahaan. Semakin tinggi kualitas suatu produk, maka semakin tinggi pula tingkat kesesuaian suatu produk dengan standard dan spesifikasi yang telah ditetapkan dan sesuai dengan kebutuhan konsumen. Jadi dapat disimpulkan bahwa definisi kualitas berpusat pada pelanggan. Pelanggan mempunyai kebutuhan dan pengharapan tertentu. Penjual disebut memberikan kualitas bila produk dan pelayanan penjual memenuhi/melebihi harapan pelanggan. Kualitas juga mencangkup produk, jasa, manusia, proses dan lingkungan. Dari definisi-definisi tersebut terdapat dua aspek kualitas yaitu : 1. Kualitas desain mengukur sejauh mana karakteristik suatu produk atau jasa dapat memenuhi kebutuhan dan keinginan konsumen. 2. Kualitas kesesuaian adalah membuat produk sesuai dengan spesifikasi desain teknis. 2.2.2 Faktor-Faktor Yang Mempengaruhi Kualitas Menurut Feigenbaum (2002:54) faktor-faktor mendasar yang mempengaruhi kualitas antara lain sebagai berikut : 1. Pasar (Market) Pada masa sekarang konsumen memperoleh produk yang lebih baik untuk memenuhi kebutuhan-kebutuhannya. Pasar menjadi lebih luas ruang lingkupnya dan bahkan secara fungsional lebih terspesialisasi di dalam barang dan jasa yang ditawarkan. Dengan bertambahnya perusahaan pasar menjadi bersifat internasional dan bahkan bersifat mendunia akibatnya bisnis harus lebih fleksibel dan mampu berubah arah dengan cepat. 2. Uang (Money) Meningkatnya persaingan dibanyak bidang bersamaan dengan berfluktuasi ekonomi dunia telah menurunkan batas (margin laba). Pada waktu yang bersamaan kebutuhan akan otomatisasi telah mendorong pengeluaran biaya yang lebih besar untuk proses dan perlengkapan yang baru. 3. Manajemen (Management) Tanggung jawab kualitas telah didistribusikan antara beberapa kelompok khusus misal bagian pemasaran, bagian pembelian dan bagian yang mempunyai proses yang mempunyai tugas masing-masing. 4. Manusia (Man) Pertumbuhan yang cepat dan pengetahuan teknis dan penciptaan seluruh bidang-bidang baru seperti elektronika komputer telah menciptakan suatu permintaan yang besar akan pekerja-pekerja dengan pengetahuan yang khusus. 5. Motivasi (Motivation) Para pekerja masa kini memerlukan sesuatu yang dapat memperkuat rasa keberhasilan di dalam pekerjaan mereka dan pengakuan yang positif bahwa mereka secara pribadi turut memberikan sumbangan atas tercapainya tujuan perusahaan. Hal ini membimbing kearah kebutuhan yang tidak pernah ada sebelumnya, yaitu pendidikan kualitas dan komunikasi yang lebih baik tentang kesadaran kualitas. 6. Bahan Baku (Materials) Karena biaya produksi dan persyaratan kualitas, maka para ahli teknik memilih bahan dengan batasan yang lebih ketat dari sebelumnya. 7. Mesin dan Mekanik (Machine and Mechanication) Kualitas yang baik menjadi sebuah faktor kritis dalam memelihara waktu kerja mesin agar fasilitas-fasilitas dapat dimanfaatkan sepenuhnya. Semakin besar usaha perusahan untuk melaksanakan mekanisasi dan otomatisasi untuk pencapaian penurunan ini menjadi nyata dan untuk meningkatkan pekerjaan dan pemakaian mesin hingga kenilai yang memuaskan. 8. Metode Informasi Modern (Modern Information Method) Perkembangan tekhnologi komputer yang cepat telah membuka kemungkinan untuk mengumpulkan, menyimpan dan mengambil kembali dan memanipulasi informasi pada suatu skala yang tidak pernah terbayangkan sebelumnya. Tekhnologi informasi baru yang ampuh menyediakan cara untuk mengendalikan mesin dan proses selama waktu pembuatan pada taraf yang tidak terduga sebelumnya dan mengendalikan produk dan jasa bahkan hingga sampai ke pelanggan. 9. Persyaratan proses produksi (Mounting Product Requirement) Kemajuan pesat dalam kerumitan perekayasaan rancangan, memerlukan kendali yang lebih ketat pada seluruh proses pembuatan sehingga memerlukan syarat-syarat untuk pengerjaannya. 2.2.3 Ukuran Kualitas 2.2.3.1 Ukuran Kualitas dan Kepuasan Konsumen Kepuasan konsumen merupakan elemen penting dari program kualitas. Memproduksi produk yang bebas kerusakan dan bermutu tinggi hanya akan menguntungkan jika juga dapat memuaskan konsumen. Menurut Usry dan Hammer (2005:34) kepuasan konsumen sulit diukur dengan cepat, tetapi perusahaan dapat mengukur kepuasan konsumen dengan ukuran finansial dan non finansial : 1. Ukuran finansial kepuasan konsumen Biaya kegagalan eksternal seperti garansi perbaikan, tuntutan, kewajiban, penurunan marjin kontribusi sebagai akibat penurunan penjualan dan harga yang rendah dari produk yang dijual merupakan indikator-indikator finansial dari kepuasan konsumen yang memerlukan peningkatan, juga tidak memperlihatkan kebutuhan dan preferensi konsumen di masa depan. 2. Ukuran non finansial konsumen meliputi : • Jumlah unit yang cacat yang dikirimkan ke konsumen sebagai presentase total unit yang di kirimkan. • Jumlah keseluruhan konsumen. Perusahaan memperkirakan bahwa dari setiap konsumen yang mengeluh ada antara 10 sampai 20 lainnya yang mengalami masalah dengan produk tetapi tidak mengeluh. • Selisih waktu tanggapan konsumen (selisih tanggal pengiriman yang dijadwalkan dengan jadwal yang diijinkan oleh konsumen). • Pengiriman tepat waktu (persentase pengiriman yang dilakukan dengan tepat waktu atau sebelum tanggal pengiriman yang dijadwalkan). Sebagai tambahan ukuran-ukuran non finansial perusahaan melakukan survey untuk mengukur kepuasan konsumen dengan tujuan 1) survey dapat memberikan perspektif yang lebih jelas mengenai pengalaman dan preferensi konsumen. 2) survey dapat memberikan pandangan mengenai feature yang diinginkan konsumen di masa depan. 2.2.3.2 Ukuran Kualitas dan Kinerja Internal Biaya pencegahan, penilaian dan kegagalan internal merupakan contoh ukuran finansial mengenai kinerja kualitas dalam perusahaan. Kebanyakan perusahaan memonitor baik ukuran finansial maupun non finansial dari mutu internal. Ukuran finansial dari kinerja internal antara lain : • Jumlah kerusakan tiap lini produk. • Hasil proses produksi. • Tenggang waktu produksi (waktu yang dibutuhkan untuk mengkonversi bahan baku langsung menjadi barang jadi). • Pergantian pegawai ( jumlah pergantian pegawai yang meninggalkan perusahaan). 2.2.4 Pengendalian Kualitas Pengendalian kualitas adalah keseluruhan cara yang digunakan untuk menetapkan dan mencapai standar kualitas. Definisi mengenai pengendalian kualitas menurut Sofjan Assauri (2004;210) menyatakan bahwa : Pengendalian kualitas adalah kegiatan untuk memastikan apakah kebijaksanaan dalam hal kualitas (standar) dapat tercermin dalam hasil akhir. Sedangkan menurt Suyadi Prawirosentono (2004;75) Pengendalian kualitas merupakan upaya untuk mencapai dan mempertahankan standar bentuk, kegunaan dan warna yang direncanakan. Kualitas standar secara spesifik memberikan ukuran-ukuran yang mesti dicermati. Ukuran-ukuran ini mengenai nilai materil, karakteristik-karakteristik dari bahan mentah, komponen bagian dalam manufakturing, performance produk akhir secara keseluruhan. Umumnya fungsi pengendalian kualitas selalu menyesuaikan diri dengan standar. Koreksi yang perlu dari yang ditolak atau diterima tercermin dari lingkaran umpan balik untuk revisi yang mungkin terhadap desain produk dan terhadap standar kualitas. Jadi pengendalian kualitas merupakan aktivitas yang tiada habisnya. Perlu disadari mendeteksi produk yang cacat dan membetulkannya bukan pengendalian kualias. Pengendalian kualitas adalah memperbaiki desain, standard dan prosedur kerja sedemikian rupa sehingga tidak akan ada produk yang cacat. Dengan kata lain pengendalian kualitas adalah merencanakan dan melaksanakan cara yang paling ekonomis utuk memberikan sebuah barang yang akan bermanfaat dan memuaskan tuntutan konsumen secara maksimal. 2.2.5 Tujuan Pengendalian Kualitas Menurut Sofjan Assanuri (2004;210), secara terperinci dapatlah dikatakan bahwa tujuan dari pengendalian kualitas adalah : a. Agar barang hasil produksi dapat mencapai standard kualitas yang telah ditetapkan. b. Mengusahakan agar biaya inspeksi dapat menjadi sekecil mungkin. c. Mengusahakan agar biaya desain dari produk dan proses dengan dengan menggunakan kualitas produksi tertentu dapat menjadi sekecil mungkin. d. Mengusahakan agar biaya produksi agar dapat menjadi serendah mungkin. Menurut Suyadi Prawirosentono (2004;75), mengemukakan bahwa tujuan pokok dari pengendalian kualitas adalah untuk mengetahui sampai sejauh mana proses dan hasil produk (jasa) yang dibuat sesuai dengan standar yang telah ditetapkan perusahaan. Jadi dilakukannya pengendalian kualitas bukan berarti sekedar meningkatkan kualitas saja tetapi juga meningkatkan kualitas dari seluruh proses produksi agar efektif dalam mencapai hasil yang efisiensi dalam penggunaan waktu, biaya serta faktor produksi (mesin, bahan baku, dan manusia). Pengendalian kualitas yang baik akan menciptakan peningkatan pada proses produksi yang mengakibatkan berkurangnya biaya-biaya seperti biaya inpeksi, biaya perbaikan, dan biaya pengujian produk, sehingga walaupun terjadi penambahan biaya untuk pengendalian kualitas tetapi dengan berkurangnya biayabiaya tersebut akan mengakibatkan menurunnya biaya produksi secara keseluruhan. 2.3 Biaya Kualitas 2.3.1 Pengertian Biaya Kualitas Kegiatan yang berhubungan dengan kualitas adalah kegiatan yang dilakukan karena mungkin atau telah dihasilkan mutu yang jelek atau cacat. Biaya-biaya untuk menjalankan aktivitas tersebut disebut biaya kualitas. Menurut Hansen and Mowen (2000:7) Biaya mutu (cost of quality) adalah biaya yang timbul karena mungkin atau telah dihasilkan produk yang jelek mutunya. Definisi biaya kualitas juga dikemukakan oleh Blocher,Chen dan Lin yang diterjemahkan oleh Susty Ambarriani (2000;220) sebagai berikut : Biaya kualitas adalah biaya-biaya yang berkaitan dengan pencegahan, pengidentifikasian perbaikan dan pembetulan produk yang berkualitas dan dengan opportunity cost dari hilangnya waktu produksi dan penjualan sebagai akibat rendahnya kualitas. Dari pengertian-pengertian diatas dapat disimpulkan bahwa biaya kualitas merupakan biaya-biaya yang dikeluarkan dalam kegiatan untuk mencegah atau mendeteksi kualitas produk yang jelek (karena kualitas yang jelek mungkin terjadi) dan kegiatan produk yang gagal karena adanya respon kualitas yang jelek (kualitas jelek memang telah terjadi). 2.3.2 Komponen Biaya Kualitas Menurut Susty Ambarriani (2000;220) biaya kualitas terdiri dari empat kategori yaitu : 1. Biaya pencegahan merupakan biaya yang timbul untuk mencegah kualitas yang jelek pada produk yang dihasilkan dengan tujuan untuk menurunkan kualitas produk yang tidak memenuhi standar yang telah ditentukan sehingga dapat menurunkan biaya kegagalan. Biaya pencegahan meliputi biaya pelatihan kualitas, biaya perencanaan kualitas, biaya pemeliharaan peralatan, biaya penjaminan pemasok. 2. Biaya penilaian adalah biaya yang terjadi untuk menentukan apakah produk yang dihasilkan telah sesuai dengan standar kualitas yang telah ditentukan untuk mencegah pengiriman barang yang tidak sesuai persyaratan kepelanggan. Biaya penilaian meliputi biaya pengujian dan inspeksi, peralatan pengujian, audit kualitas, pengujian secara laborat, pengujian dan evaluasi lapangan, biaya informasi. 3. Biaya kegagalan internal merupakan biaya yang terjadi ketika produk yang tidak sesuai dengan spesifikasi dapat terdeteksi sebelum dikirim ke konsumen. Biaya kegagalan internal meliputi biaya tindakan koreksi, biaya pengerjaan kembali dan biaya sisa produksi, biaya ekspedisi, biaya inpeksi dan pengujian ulang. 4. Biaya kegagalan eksternal merupakan biaya-biaya yang terjadi ketika produk yang tidak sesuai dengan spesifikasi terdeteksi setelah dikirim kekonsumen. Biaya kegagalan eksternal meliputi biaya untuk menangani keluhan dan pengembalian produk, biaya penarikan kembali dan tanggung jawab produk, penjualan yang hilang karena penjualan yang tidak memuaskan. Crosby menyatakan bahwa biaya kualitas mempunyai dua komponen yaitu harga kesesuaian (conformance) dan harga ketidaksesuaian (nonconformance). Biaya pencegahan dan penilaian merupakan cost of conformance karena biayabiaya tersebut terjadi dalam rangka memastikan produk atau jasa sesuai dengan harapan pelanggan. Biaya kegagalan internal dan eksternal merupakan cost of nonconformance. Biaya-biaya tersebut merupakan biaya yang dikeluarkan dan opportunity cost karena ditolaknya produk dan jasa. Jadi biaya kualitas merupakan penjumlahan conformance cost dan nonconformance cost. 2.3.3 Manfaat dan Perolehan Data Biaya Kualitas Manfaat dari biaya kualitas antara lain : 1. Biaya kualitas sebagai alat pengukuran, melalui biaya kualitas dapat diukur dalam nilai uang untuk setiap aktivitas kualitas. Juga mengadakan pengukuran yang komparatif untuk mengevaluasi program kualitas dibandingkan dengan hasil yang dicapai. 2. Biaya kualitas sebagai alat analitis proses kualitas, biaya kualitas yang dibagibagi berdasarkan produk dan bagian dari proses berguna sebagai alat analisis yang mampu menunjukan daerah pemasaran utama. 3. Biaya kualitas sebagai alat pemograman, suatu alat analisis menyediakan satu dasar bagi pelaksanaan suatu tindakan melalui program yang dibentuknya. Salah satu fungsi penting dari program adalah penugasan sumber daya yang tersedia untuk melaksanakan tindakan. Demikian juga analisis terhadap biaya kualitas dapat digunakan sebagai alat untuk mengidentifikasi tindakan mana yang akan memberikan keuntungan terbesar sehingga dapat diprioritaskan. 4. Biaya kualitas sebagai alat penganggaran, biaya kualitas merupakan suatu petunjuk terhadap penganggaran pengeluaran-pengeluaran yang diperlukan untuk mencapai kualitas yang diinginkan. 5. Biaya kualitas sebagai alat peramalan, data biaya kualitas dapat dipergunakan untuk mengevaluasi dan meyakinkan prestasi yang berhubungan dengan pencapaian sasaran dan tujuan perusahaan, untuk memperkirakan besarnya biaya dalam upaya menghadapi persaingan di pasar dan juga berguna sebagai alat evaluasi produk. Menurut Juran (1991;413) bahwa data biaya kualitas suatu perusahaan dapat diperoleh dengan jalan yaitu dari data biaya kualitas apabila sudah terdapat dalam rekening biaya kualitas yang sudah ditetapkan. Data biaya kualitas dapat diperoleh analisis unsur-unsur rekening biaya, apabila belum ada rekening yang khusus mencatat biaya kualitas. Seandainya melalui analisis rekening-rekening biaya masih sulit dilakukan, data biaya kualitas diperoleh langsung dari dokumen dasar akuntansi terakhir apabila data belum tersedia/belum dihitung oleh perusahaan maka data biaya kualitas diperoleh dengan estimasi. Sedangkan menurut Taylor (1989;383) biaya kualitas dapat diperoleh dari : 1. Budget organisasi maupun pusat biaya 2. Laporan gaji 3. Laporan biaya perunit 4. Catatan waktu produksi dan prestasi operator 5. Catatan hasil inspeksi dan penggajian 6. Catatan perpindahan pegawai 7. Laporan penjualan 8. Laporan order pembelian dan penerimaan barang