manfaat penerapan analisis biaya diferensial

advertisement

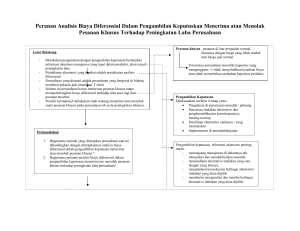

MANFAAT PENERAPAN ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PERUSAHAAN BUFFER CLOTHING, PAGARSIH-BANDUNG THE BENEFITS IMPLEMENTATION OF DIFFERENTIAL COST ANALYSIS TO MAKE DECISION TO ACCEPT OR REJECT A SPECIAL ORDER IN THE BUFFER CLOTHING COMPANY, PAGARSIH-BANDUNG TUGAS AKHIR Disusun sebagai salah satu syarat untuk menyelesaikan pendidikan Diploma III Program Studi Akuntansi Oleh: Latifah Nur Rohmah NIM. 095111046 JURUSAN AKUNTANSI POLITEKNIK NEGERI BANDUNG 2012 POLITEKNIK NEGERI BANDUNG JURUSAN AKUNTANSI LEMBAR PENGESAHAN TUGAS AKHIR Nama : Latifah Nur Rohmah NIM : 095111046 Program Studi : Akuntansi Judul Tugas Akhir : Manfaat Penerapan Analisis Biaya Diferensial Dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus Pada Perusahaan Buffer Clothing, Pagarsih-Bandung Final Project Title : The Benefits Implementation of Differential Cost Analysis to Make Decision to Accept or Reject the Special Order in the Buffer Company, PagarsihBandung Telah dipresentasikan dan dipertahankan pada hari Kamis, 5 Juli 2012 di depan tim penguji sebagai berikut: No 1. 2. 3. NAMA Arwan Gunawan,SE. M.Si.,Ak. Penguji Utama/Pembimbing Riauli Susilawaty H, SE.,Ak.,MT Penguji 1 Drs. Darya Setia Nugraha,M.Si Penguji 2 TANDA TANGAN Mengetahui, Ketua Jurusan Akuntansi Bandung, 12 Juli 2012 Ketua Program Studi Akuntansi Dadang Hermawan, S.E., M.Si NIP. 19590804 198812 1 001 Arry Irawan, S.E. M.Si NIP. 19750719 200312 1 001 ABSTRAK Buffer Clothing merupakan perusahaan yang bergerak dalam bidang konveksi. Perusahaan ini memproduksi kaos, jaket dan kemeja. Dalam menjalakan usahanya perusahaan tidak menggunakan kapasitas perusahaannya secara penuh, sehingga terdapat kapasitas yang menganggur. Kapasitas yang menganggur ini lah yang dapat di gunakan perusahaan untuk menerima pesanan khusus. Penulis melakukan penelitian tentang manfaat penerapan analisis biaya diferensial untuk mengambil keputusan menerima atau menolak pesanan khusus. Jika tidak menggunakan analisis biaya diferensial, maka sering sekali pesanan khusus yang datang dianggap tidak memberikan keuntungan. Buffer Clothing menerima pesanan khusus dari sebuah perusahaan yang terdapat di kota Surabaya. Pemesan tersebut memesan kemeja sebanyak 1.000 unit dengan bahan dan model yang sama seperti yang biasa dihasilkan oleh perusahaan, yang berbeda hanya mereknya saja. Pemesan menawarkan harga sebesar Rp 50.000 sedangkan biaya produksi dari kemeja itu sendiri adalah sebesar Rp 50.990.84. Jika perusahaan tidak melakukan analisis biaya diferensial maka besar kemungkinan perusahaan akan menolak pesanan khusus tersebut karena dianggap akan merugikan perusahaan. Untuk memutuskan apakah akan menerima atau menolak suatu pesanan khusus, perusahaan membandingkan antara biaya diferensial dengan pendaptan diferensial. Setelah dilakukan perhitungan lebih lanjut ternyata jika perusahaan menerima pesanan khusus tersebut maka perusahaan akan menerima pendapatan diferensial sebesar Rp 50.000.000 sedangkan biaya diferensial yang dikeluarkan perusahaan adalah sebesar Rp 48.704.170 yang artinya pendapatan diferensial yang diperoleh perusahaan lebih besar jika dibandingkan dengan biaya diferensial, maka perusahaan dapat menerima pesanan khusus tersebut. Kata kunci: Biaya diferensial, pendapatan diferensial i ABSTRACT The Buffer Clothing is a convection company which produces T-shirts, jackets and shirts. In operating the business, the company does not use the full capacity of the company, so there is an idle capacity. The company can use the idle capacity to accept the special orders. The author had research about the benefits implementation of differential cost analysis to make decisions to accept or reject the special order. If not using differential cost analysis, the company often considered that a special order which came was unprofitable. The Buffer Clothing received a special order from a company located in Surabaya. The buyer ordered 1,000 units of shirt with the same materials and models as they are commonly produces by the company, the differences was only the brand. The buyer offers the price at Rp 50.000, otherwise the production cost of the shirt itself is Rp 50.990.84. If the company does not use the differential cost analysis, it is possible that the company would reject that special order because they thought that the special order would make the company get loss. To make decision about the special order, the company compared the differential cost with differential revenue. After calculated, the company will receive a differential revenue that amount Rp 50,000,000 while the differential cost incurred by the company that amount Rp 48,704,170, which means the company earned the differential revenue is larger than the differential cost, so the company can accepted the special orders. Keywords: Differential cost, differential revenue ii KATA PENGANTAR Puji dan Syukur tak pernah hentinya penulis panjatkan atas kehadirat Allah SWT, karena atas kuasa dan Rahmat-Nya lah penulis dapat menyelesaikan laporan tugas akhir yang berjudul “MANFAAT PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA BUFFER CLOTHING, PAGARSIH” ini dapat selesai tepat pada waktunya. Dalam pembuatan laporan ini, tentunya penulis tidak lepas dari berbagai hambatan dan rintangan yang dihadapi. Namun, dengan bantuan dari berbagai pihak, baik bantuan moril maupun materil, penulis akhirnya dapat menyelesaikan Laporan Praktik kerja ini dengan baik dan tepat waktu. Ucapan terima kasih yang begitu mendalam penulis sampaikan terutama kepada Bapak dan Ibu yang sangat penulis cintai atas curahan kasih sayang dan do’a yang tiada hentinya. Selain itu, dengan segala hormat dan penghargaan yang sebesar-besarnya, penulis ingin mengucapkan rasa terima kasih kepada berbagai pihak yang telah memberikan banyak bantuan dalam pembuatan laporan praktik kerja ini, yaitu kepada: 1. Yang terhormat Bapak Arwan Gunawan, SE., M.Si. Ak selaku Dosen Pembimbing, terima kasih atas kesediaan dan kesabarannya membimbing penulis selama penyusunan Tugas Akhir ini. iii Yang terhormat Bapak Yayat Suryana dan seluruh staf di Buffer Clothing 2. 3. Akhir ini. Adik penulis, Darmayanto Indra Mustaqim yang senantiasa memberikan kasih sayang, do’a, serta dukungan. 4. yang telah memberikan informasi dan masukan dalam penyusunan Tugas 5. Seluruh staf pengajar Program Studi Akuntansi Politeknik Negeri Bandung. Teman-teman seperjuangan angkatan 2009 Program Studi Akuntansi, khususnya untuk kelas 3 AK B yang selalu saling memberikan motivasi dan dorongan. 6. Pihak-pihak lain yang tidak dapat penulis sebutkan satu per satu. Semoga segala bantuan, kebaikan dan ketulusan semua pihak mendapat balasan yang berlimpah dari Allah SWT. Penulis menyadari sepenuhnya bahwa laporan tugas akhir ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan koreksi, saran dan kritik yang bersifat membangun demi perbaikan lebih lanjut. iv Akhir kata Penulis berharap laporan tugas akhir ini dapat memberikan manfaat bagi pembacanya, khususnya bagi perusahaan. Penulis juga mengharapkan kritik dan saran yang membangun sebagai acuan untuk karya tulis berikutnya. Bandung, Juni 2012 Penulis v DAFTAR ISI PENGESAHAN LEMBAR ABSTRAK ..................................................................................................... ABSTRACT .................................................................................................... KATA PENGANTAR ................................................................................... DAFTAR ISI .................................................................................................. DAFTAR TABEL .......................................................................................... DAFTAR GAMBAR ..................................................................................... DAFTAR LAMPIRAN ................................................................................. BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ................................................................ 1.2 Identifikasi dan Pembatasan Masalah ........................................... 1.2.1 Identifikasi Masalah ............................................................ 1.2.1 Pembatasan Masalah ........................................................... 1.3 Tujuan dan Manfaat Penelitian ..................................................... 1.3.1 Tujuan Penelitian ................................................................. 1.3.2Manfaat Penelitian ................................................................ 1.4 Pendekatan Masalah ...................................................................... 1.5 Metodologi Penelitian dan Data Penelitian .................................. 1.5.1 Metedologi Penelitian ......................................................... 1.5.2 Data Penelitian .................................................................... vi 1.5.2.1 Jenis Data ................................................................ 1.5.2.2 Sumber Data ........................................................... 1.5.2.3 Teknik Pengumpulan Data ..................................... 1.5.3 Alat Analisis Data ............................................................... 1.6 Lokasi dan Waktu Penelitian ......................................................... II TINJAUAN PUSTAKA BAB 2.1 Akuntansi Manajemen ................................................................... 2.1.1 Pengertian Akuntansi .......................................................... 2.1.2 Pengertian Manajemen ....................................................... 2.1.3 Pengertian Akuntansi Manajemen ...................................... 2.1.4 Biaya .................................................................................... 2.1.4.1 Pengertian Biaya .............................................................. 2.1.4.2 Perilaku Biaya .................................................................. 2.1.5 Harga Pokok Produksi ......................................................... 2.1.5.1 Pengertian Harga Pokok Produksi .................................... 2.1.5.2 Komponen Harga Pokok Produksi ................................... 2.1.5.3 Metode Pengumpulan Biaya Produksi ............................. 2.1.5.4 Metode Penentuan Harga Pokok Produksi ....................... 2.2 Akuntansi Manajemen sebagai Tipe Akuntansi ............................ 2.3 Akuntansi Manajemen sebagai Tipe informasi ............................ 2.4 Informasi Akuntansi Diferensial (Differential Acconting Information) ............................................ vii 2.4.1 Pengertian Informasi Akuntansi Diferensial ....................... 2.4.2 Konsep Informasi Akuntansi Diferensial ............................ 2.4.2.1 Biaya Diferensial (differential cost) ....................... 2.4.2.2 Pendapatan Diferensial (differential revenue) ........ 2.4.2.3 Aktiva Diferensial (differential asset) .................... 2.4.3 Peranan Informasi Akuntansi Diferensial ........................... 2.5 Pengambilan Keputusan ................................................................ 2.5.1 Pengertian Pengambilan Keputusan .................................... 2.5.2 Proses Pengambilan Keputusan .......................................... 2.6 Analisis Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan ................................................................ 2.6.1 Manfaat Analisis Informasi Akuntansi Diferensial ............. 2.6.2 Dalam Pengambilan Keputusan .......................................... 2.6.3 Analisis Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan ..................................................... 2.6.4 Menerima atau Menolak Pesanan Khusus .......................... BAB III HASIL DAN PEMBAHASAN 3.1 Gambaran Umum Perusahaan ....................................................... 3.1.1 Sejarah Singkat Perusahaan ................................................ 3.1.2 Aktivitas Utama Perusahaan ............................................... 3.1.3 Struktur Organisasi dan Deskripsi Jabatan ......................... 3.1.3.1 Struktur Organisasi ................................................. viii 3.1.3.2 Deskripsi Jabatan .................................................... 3.1.4 Proses Produksi Perusahaan ................................................ 3.2 Kebijakan Perusahaan terhadap Pesanan Khusus ......................... 3.3 Pembahasan ................................................................................... 3.3.1 Klasifikasi Biaya Pada Buffer Clothing .............................. 3.3.1 Biaya Produksi Pada Buffer Clothing ................................. 3.3.2 Analisis Akuntansi Diferensial Dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus ........ BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan .................................................................................... 4.2 Saran .............................................................................................. DAFTAR PUSTAKA .................................................................................... LAMPIRAN ix DAFTAR TABEL 2.1 Perbedaan Antara Job Order Costing dengan Process Costing ..... Tabel Tabel 2.2 Tipe Informasi Akuntansi dan Manfaatnya .................................... Tabel 3.1 Perhitungan Biaya Bahan Baku ...................................................... Tabel 3.2 Perhitungan Biaya Tenaga Kerja Langsung .................................... Tabel 3.3 Perhitungan Biaya Bahan Pembantu ............................................... Tabel 3.4 Perhitungan Biaya Penyusutan Mesin dan Bangunan ..................... Tabel 3.5 Perthitungan Biaya Peralatan .......................................................... Tabel 3.6 Perhitungan Biaya Overhead .......................................................... Tabel 3.7 Perhitungan Biaya Produksi Kemeja .............................................. Tabel 3.8 Biaya Produksi Diferensial ............................................................. x DAFTAR GAMBAR Gambar 3.1 Struktur Organisasi Buffer Clothing ............................................ Gambar 3.2 Alur Proses Produksi ................................................................... xi DAFTAR LAMPIRAN 1 Surat Keterangan Riset Data Lampiran Lampiran 2 Surat Keterangan Diterima Melakukan Riset Data Lampiran 3 Kartu Bimbingan Lampiran 4 Proses Produksi Lampiran 5 Daftar Riwayat Hidup xii DAFTAR PUSTAKA Charter, K.William. 2009. Akuntansi Biaya .Jakarta : Salemba Empat. Gitosudarmo, Indriyo. Agus Mulyono. 2001. Prinsip Dasar Manajemen. Yogyakarta: BPFE Halim, Abdul. Bambang Supomo. 2000. Akuntansi Manajemen. Yogyakarta: BPFE. Handoko, T.Hani. 2003. Manajemen. Yogyakarta: BPFE. Hansen, Don R. Marryanne M. Mowen. 2006. Akuntansi Manajemen. Jakarta: Salemba Empat Hasibuan, Malayu S. 2003. Manajemen Dasar, Pengertian dan Manfaat. Jakarta: Bumi Aksara Jusup, Haryono. 2005. Dasar – Dasar Akuntansi Edisi 6. Yogyakarta: STIE YKPN. Mulyadi. 2001. Akuntansi Manajemen Konsep,Manfaat dan Rekayasa. Jakarta: Salemba Empat. Mulyadi.2010. Akuntansi Biaya Edisi 5. Yogyakarta: UPP AMP YKPN Munawir, S. 2002. Akuntansi Keuangan dan Manajemen. Yogyakarta: BPFE Robins, Stephen P. Mary Coulter. 2007. Manajemen. Jakarta: Indeks. Sunarto. 2004. Akuntansi Manajemen. Yogyakarta: BTFE-UST. http://romadhonisp.wordpress.com/2010/04/30/artikel-akuntansi-1/ http://rizailidut.blogspot.com/2010/05/menyusun-1-jurnal-ilmiah.html DOKUMEN - Profil Umum Perusahaan - Kebijakan Perusahaan Terhadap Pesanan Khusus - Lapotan Biaya Produksi Kemeja Tahun 2011 - Daftar Aktiva Tetap 70 Latifah Nur Rohmah [email protected] DAFTAR RIWAYAT HIDUP Nama Lengkap LATIFAH NUR ROHMAH Identitas Lengkap o o o o o o Tempat, tanggal lahir Jenis Kelamin Tinggi / Berat Badan Agama Status Hobi : Bandung, 23 Agustus 1991 : Perempuan : 150 cm / 40 kg : Islam : Belum menikah : Membaca, menonton film. Informasi Kontak/ E-mail : 089656524823 : [email protected] Hp E-mail Alamat Komp. PasirJati Blok C No.76 RT/RW 05/06 Desa Jatiendah Kec.Cilengkrang Kab. Bandung Pendidikan Formal Tahun 2009 – 2012 2006 – 2009 2003 – 2006 1997 – 2006 Institusi : Politeknik Negeri Bandung Program Studi Akuntansi (D3) : SMA Negeri 3 Bandung : SMP Negeri 50 Bandung : SD Negeri Andir Kidul 2 Bandung Latifah Nur Rohmah [email protected] Pengalaman Organisasi Tahun 2010 - 2011 2009 - 2010 2006 -2008 Organisasi Posisi Himpunan Mahasiswa Akuntansi Politeknik Negeri Bandung (HMAK POLBAN) Himpunan Mahasiswa Akuntansi Politeknik Negeri Bandung (HMAK POLBAN) Keluarga Paduan Angklung SMA Negeri 3 Bandung Wakil Ketua Departemen Sosial Anggota Departemen Sosial Anggota Tahun Kepanitiaan / Pengalaman Kegiatan Kegiatan Kegiatan Donor Darah Himpunan Mahasiswa Akuntansi Politeknik Negeri Bandung (HMAK POLBAN) Lomba Cepat Tangkas Akuntansi Tingkat SMA/MA Se-Jawa Barat Kegiatan Donor Darah Himpunan Mahasiswa Akuntansi Politeknik Negeri Bandung (HMAK POLBAN) Lomba Cepat Tangkas Akuntansi Tingkat SMA/MA Se-Jawa Barat Kegiatan Donor Darah Himpunan Mahasiswa Akuntansi Politeknik Negeri Bandung (HMAK POLBAN) 2011 2011 2010 2010 2009 Posisi Anggota Humas Koor. Pemateri Ketua Pelaksana Anggota Pemateri Anggota Dokumentasi Kursus / Training / PengalamanSeminar Tahun Institusi 2011 Politeknik Negeri Bandung 2009 Politeknik Negeri Bandung 2009 Politeknik Negeri Bandung o o o o Training / Seminar Seminar Nasional IFRS (International Finance Reporting Standard) Netiquet Training Program Pengenalan Kehidupan Kampus POLBAN Informasi Tambahan Kemampuan Bahasa Indonesia : Sangat Baik Bahasa Inggris : tertulis – cukup lisan – cukup MS Office (Word, Excel, Visio, Power : Baik point ) : Baik MYOB Accounting Latifah Nur Rohmah [email protected] Resume • Mempunyai motivasi yang tinggi dan jujur • Bertanggung jawab, bekerja keras dan dapat bekerja dengan tim. Saya menyatakan rincian tersebut di atas dengan sebenar-benarnya. Dengan hormat, Latifah Nur Rohmah