seminar akuntansi - UIGM | Login Student

advertisement

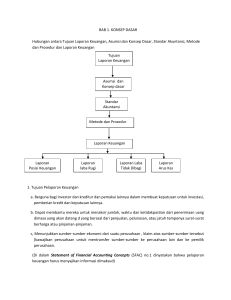

SEMINAR AKUNTANSI BAGIAN 1 AKUNTANSI DAN AKUNTAN Lukita Tri Permata, SE., M.SI, Ak, CA Sejarah Awal Akuntansi Menurut pendapat Mattessich (dalam Harahap, 1997) bahwa double entry sudah ada sejak 5000 tahun yang lalu. Sedangkan selama ini kita kenal bahwa penemu sistem tata buku berpasangan ini maka dapat dikemukakan sebagai berikut. Double entry accounting system telah disepakati para ahli mula-mula diterbitkan oleh Luca Pacioli dalam bukunya yang berisi 36 bab yang terbit pada tahun 1949 di Florence, Italia dengan judul “Summa de Arithmatica, Geometrica, Proportioni et Proportionalita” yang berisi tentang palajaran ilmu pasti. Inoue (dalam Harahap, 1997) menyebutkan “Orang yang pertama-tama “menulis” (bukan menerbitkan seperti Pacioli) tentang double entry bookkeeping system adalah Bonedetto Cotrugli pada 1458, 36 tahun sebelum terbitnya buku Pacioli. Namun buku Benedetto Cotrugli ini baru terbit pada tahun 1573 atau 89 tahun setelah buku Pacioli terbit. Dengan demikian penjelasan ini maka pertentangan sebenarnya tidak ada.” Dalam artikelnya, Herbert (dalam Harahap, 1997) menjelaskan perkembangan akuntansi sebagai berikut: Tahun 1775 : pada tahun ini mulai diperkenalkan pembukuan baik yang single entrymaupundouble entry. Tahun 1800 : masyarakat menjadikan neraca sebagai laporan yang utama digunakan dalam perusahaan. Tahun 1825 : mulai dikenalkan pemeriksaaan keuangan (financial auditing). Tahun 1850 : laporan laba/rugi menggantikan posisi neraca sebagai laporan yang dianggap lebih penting. Tahun 1900 : di USA mulai diperkenalkan sertifikasi profesi yang dilakukan melalui ujian yang dilaksanakan secara nasional. Tahun 1925 : banyak perkembangan yang terjadi tahun ini, antara lain: ◦ Mulai diperkenalkan teknik-teknik analisis biaya, akuntansi untuk perpajakan, akuntansi pemerintahan, serta pengawasan dana pemerintah; ◦ Laporan keuangan mulai diseragamkan; ◦ Norma pemeriksaaan akuntan juga mulai dirumuskan; dan ◦ Sistem akuntansi yang manual beralih ke sistem EDP dengan mulai dikenalkannya “punch card record”. Lanjutan... Tahun 1950 s/d 1975 : Pada tahun ini banyak yang dapat dicatat dalam perkembangan akuntansi, yaitu sebagai berikut. ◦ Pada periode ini akunansi sudah menggunakan computer untuk pengolahan data. ◦ Sudah dilakukan Perumusan Prinsip Akuntansi (GAAP). ◦ Analisis Cost Revenue semakin dikenal. ◦ Jasa-jasa perpajakan seperti kunsultan pajak dan perencanaan pajak mulai ditawarkan profesi akuntan. ◦ Management accounting sebagai bidang akuntan yang khusus untuk kepentingan manajemen mulai dikenal dan berkembang cepat. ◦ Muncul jasa-jasa manajemen seperti system perencanaan dan pengawasan. Perencanaan manajemen serta management auditing mulai diperkenalkan. Lanjutan... Tahun 1975 : mulai periode ini akuntansi semakin berkembang dan meliputi bidang-bidang lainnya, perkembangan itu antara lain: ◦ Timbulnya management science yang mencakup analisis proses manajemen dan usaha-usaha menemukan dan menyempurnakan kekurangan-kekurangannya; ◦ Sistem informasi semakin canggih yang mencakup perkembangan model-model organisasi, perencanaan organisasi, teori pengambilan keputusan, dan analisis cost benefit; ◦ Metode permintaan yang menggunakan computer dalam teori cybernetics; ◦ Total system review yang merupakan metode pemeriksaan efektif mulai dikenal; dan ◦ Social accounting manjadi isu yang membahas pencatatan setiap transaksi perusahaan yang mempengaruhi lingkungan masyarakat. ◦ Di Indonesia, akuntansi mulai diterapkan sejak 1642, tetapi jejak yang jelas baru ditemui pada pembukuan Amphion Society yang berdiri di Jakarta sejak tahun 1747. Perkembangan akuntansi yang mencolok baru muncul setelah undang-undang mangenai tanam paksa dihapuskan tahun 1870. Dengan dihapuskannya tanam paksa, kaum pengusaha Belanda banyak bermunculan di Indonesia untuk menanamkan modalnya. . Sejarah dan perkembangan Standar Akuntansi di Indonesia Berikut adalah perkembangan standar akuntansi Indonesia mulai dari awal sampai dengan saat ini yang menuju konvergensi dengan IFRS (Sumber: Ikatan Akuntan Indonesia, 2008). di Indonesia selama dalam penjajahanBelanda, tidak ada standar Akuntansi yang dipakai. Indonesia memakai standar (Sound Business Practices) gaya Belanda. sampai Thn. 1955 : Indonesia belum mempunyai undang – undang resmi / peraturan tentang standar keuangan. 1974 : Indonesia mengikuti standar Akuntansi Amerika yang dibuat oleh IAI yang disebut dengan prinsip Akuntansi. 1984 : Prinsip Akuntansi di Indonesia ditetapkan menjadi standar Akuntansi. Akhir Tahun 1984 : Standar Akuntansi di Indonesia mengikuti standar yang bersumber dari IASC (International Accounting Standart Committee) Sejak Tahun. 1994 : IAI sudah committed mengikuti IASC / IFRS. Tahun 2008 : diharapkan perbedaan PSAK dengan IFRS akan dapat diselesaikan. 2012 : Pengapdopsian IFRS dengan mengharmonikan pasal-pasal SAK yang diperlukan Akuntansi Keuangan dan Standar Akuntansi Keuangan Pengertian Akuntansi Menurut Horngern (2000), akuntansi didefinisikan sebagai proses pencatatan, pengukuran dan penyampaian-penyampaian informasi ekonomi agar dapat dipakai sebagai dasar pengambilan keputusan atau kebijaksanaan. Menurut Sunyanto (1999), pengertian akuntansi itu adalah suatu tahapan proses pengumpulan, pengidentifikasian, pencatatan, penggolongan, peringkasan dan penyajian/pelaporan dari transaksi-transaksi keuangan serta penafsiran hasilnya guna pengambilan keputusan. Menurut AICPA (American Institute of Certified Public Accountant), akuntansi adalah seni pencatatan, penggolongan dan pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi dan kejadian -kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil-hasilnya. Menurut Kep. Men. Keu RI (NO. 476 KMK. 01 1991, Akuntansi adalah suatu proses pengumpulan, pencatatan, penganalisaan, peringkasan, pengklasifikasian dan pelaporan transaksi keuangan dari suatu kesatuan ekonomi untuk menyediakan informasi keuangan bagi para pemakai laporan yang berguna untuk pengambilan keputusan Pihak Yang Berkepentingan Terhadap Informasi Akuntansi Stakeholders: Pihak yang berkepentingan terhadap informasi akuntasi perusahaan : Pihak Internal, Yaitu manajemen (stewardship): Memiliki kendali secara langsung terhadap sistem akunta nsi dan dapat menentukan informasi apa yang dibutuhkan dan bagaiman a informasi itu dilaporkan. Pihak Eksternal: Pemegang saham/pemilik/investor, Kreditor, Masyarakat (untuk perusahaan yang sudah go publik) Pemerintah Karyawan Pengertian Akuntansi Keuangan Akuntansi dapat didefinisikan secara tepat dengan menjelaskan tiga karakteristik penting dari akuntansi : 1) Pengidentifikasian, pengukuran dan pengkomunik asian informasi keuangan tentang 2) entitas ekonomi kepada 3) Pemakai yang berkepentingan. Akuntansi keuangan (financial accounting) adalah sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan oleh berbagai pihak baik internal maupun eksternal. Pemakai laporan keuangan meliputi investor, kreditur, manajer, serikat pekerja, dan badanbadan pemerintah. Standar Akuntansi Keuangan Menciptakan metode yang seragam untuk menyajikan informasi, sehingga laporan keuangan dari ber bagai perusahaan yang berbeda dapat dibandingkan dengan lebih mudah kumpulan konsep, standar, prosedur, metode, konvensi, kebiasaan dan praktik yang dipilih dan dianggap berterima umum disebut: Generally Accepted Accounting Principles (GAAP). Badan yang membuat standar akuntansi keuangan di Amerika Serikat: Financial Accounting Standard Board (FASB) berdiri tahun 1973 menggantikan American Principles Board (APB) sebuah lembaga swasta yang bertanggung jawab untuk pembentukan standar akuntansi di Amerika Serikat. Produk FASB adalah Publikasi Pernyataan Standar Akuntansi Keuangan (Statements of Financial Accounting Standards). Organisasi lain yang penting dalam pelaporan keuangan: SEC (Securities and Exchange Commision) dibentuk tahun 1934 dengan tugas utama mengatur penawaran dan perdagangan efek oleh perusahaan kepada masyarakat AICPA (American Institute of Certified Public Accounting) merupakan organisasi profesional dari para akuntan publik yang tersertifikasi Organisasi Profesi Akuntansi di Indonesia: IAI (Ikatan Akuntan Indonesia), didirikan 23 Desember 1957. Bertujuan untuk: a. Mempertinggi mutu pekerjaan akuntan b. Membimbing perkembangan akuntansi dan mempertinggi mutu pendidikan akuntansi c. IAI terdiri dari tiga seksi: IAI seksi Akuntan Publik, yaitu anggota IAI yang berprofesi sebagai akuntan publik IAI seksi Akuntan Manajemen, yaitu anggota IAI yang bekerja dalam perusahaan, termasuk BUMN, Bank pemerintah dll IAI seksi Akuntan Pendidik,Yaitu anggota IAI yang berprofesi sebagai pendidik d. Komite IAI: Komite Norma Pemeriksaan Akuntan Komite Kode Etik Komite Perpajakan Tujuan Laporan Keuangan Menurut SFAC (Statement of Financial Accounting Concepts) tujuan pelaporan keuangan adalah untuk menyediakan informasi: yang berguna bagi keputusan investasi dan kredit, yang berguna dalam menilai arus kas masa depan mengenai sumber daya perusahaan, klaim ter hadap sumber daya tersebut, dan perubahan didalamnya. Karakteristik Kualitatif Laporan Keuangan Menurut IAI Menurut Ikatan Akuntan Indonesia, Laporan Keuangan memiliki empat karakteristik kualitatif pokok, yakni: Dapat Dipahami Relevan Keandalan Dapat Dibandingkan Kerangka Dasar Penyusunan dan Penyaj ian Laporan Keuangan (IAI, 2004) Dasar Akrual Kelangsungan Usaha Konsep Dasar Prinsip biaya historis (historical cost principle) Prinsip pengakuan pendapatan (Revenue recognition principle) Prinsip mempertemukan (Matching principle) Asumsi dan Konsep Dasar Prinsip Akuntansi Kesatuan Usaha Khusus (Separate/Economic Entity) Kontinuitas Usaha (Going Concern/Continuity) Penggunaan unit moneter dalam Pencatatan (Monetary unit) Periode Waktu (Time Period/Periodicity) Bidang-bidang Akuntansi Akuntansi Keuangan (Financial Accounting) Pemeriksaan Akuntan (Auditing) Akuntansi Manajemen (Management Accounting) Akuntansi Biaya (Cost Accounting) Akuntansi Perpajakan (Tax Accounting) System Informasi (Information System) Anggaran (Budgeting) Akuntansi Pemerintahan (Govermental Accounting) Profesi Akuntan dalam UU • UU NO. 8 Tahun 1995 Tentang Pasar Modal • UU NO. 40 Tahun 2007 Tentang Perseroan Terbatas • UU NO 16 Tahun 2001 Tentang Yayasan • UU NO 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan • UU NO. 25 Tahun 1992 Tentang Perkoperasian • UU NO. 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara • UU NO 2 Tahun 2011 Tentang Partai Politik • UU NO 5 Tahun 2011 Tentang Akuntan Publik Sertifikasi Profesi Pengakuan global kompetensi dan profesionalitas Kompetensi umum dan khusus bidang profesi tersebut Kombinasi pendidikan formal dan ujian Mengikuti ketentuan umum kurikulum internasonal. Misal untuk Akuntansi IES ditentukan oleh IFAC Pengakuan antar profesi - MRA Pilihan Profesi Bidang Profesi •Akuntan Publik •Akuntan Manajemen •Akuntan / Auditor Pemerintah •Konsultan Pajak / Manajemen •Internal Auditor •Akuntan Pendidik •Keuangan Perusahaan •Pengusaha •Lainnya Sertifikasi Nasional • CPA akuntan publik • CPMA akuntansi manajemen • QIA internal auditor • USKP konsultan pajak • CPSAK sertifikasi PSAK • SAS Akuntan Syariah • US-AAP Ujian Sertifikasi Ahli Akuntansi Pemerintahan • CA konsultan jasa akuntansi, financial preparer