10 II. TINJAUAN PUSTAKA 2.1. Pemasaran

advertisement

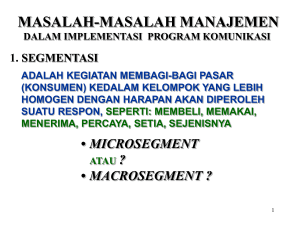

10 II. TINJAUAN PUSTAKA 2.1. Pemasaran Pemasaran merupakan ujung tombak bagi suatu perusahaan yang sangat mendukung keberlanjutannya. Sukses atau tidaknya sebuah perusahaan tergantung dari segi pemasarannya. Jika pemasaran itu dapat menarik konsumen maka perusahan tersebut akan mendapatkan profit (laba), dan begitu pula sebaliknya suatu perusahaan akan mengalami kerugian jika pemasaranya tidak berjalan dengan baik. Pemasaran adalah suatu proses kegiatan yang dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi, dan manajerial. Akibat dari pengaruh berbagai faktor tersebut adalah masing-masing individu maupun kelompok mendapatkan kebutuhan dan keinginan dengan menciptakan, menawarkan, dan menukarkan produk yang memiliki nilai komoditas (Rangkuti, 2008). Menurut Kotler dan Keller (2009), pemasaran adalah suatu fungsi organisasi dan serangkaian proses untuk menciptakan, mengkomunikasikan, dan memberikan nilai kepada pelanggan dan untuk mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan pemangku kepentingannya. Pemasaran merupakan usaha untuk memenuhi kebutuhan dan keinginan para nasabahnya terhadap produk dan jasa. Untuk mengetahui kebutuhan dan keinginan konsumen, maka setiap perusahaan perlu melakukan riset pemasaran, karena dengan melakukan riset pemasaran inilah dapat diketahui keinginan dan kebutuhan konsumen yang sebenarnya. Pengertian pemasaran bagi setiap perusahaan tidak ada perbedaan. Hanya yang menjadi masalah adalah penerapan pemasaran untuk setiap jenis perusahaan memiliki karakteristik tersendiri. Misalnya, pemasaran yang dijalankan untuk perusahaan yang menghasilkan produk berupa barang, tentu akan sangat berbeda dengan perusahaan yang memiliki produk berupa jasa seperti perusahaan keuangan. Bank sebagai perusahaan yang bergerak di bidang keuangan dan produk yang diperjualbelikan merupakan jasa keuangan. Oleh karena itu, perlakuan pemasaran terhadap dunia perbankan pun sedikit berbeda dengan perusahaan lainnya. Secara umum 11 pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan (Kasmir, 2005). 2.2. Konsep-konsep Pemasaran Menurut Kasmir (2005) dalam kegiatan pemasaran terdapat beberapa konsep yang mana masing-masing konsep memiliki tujuan yang berbeda. Konsep ini timbul dari satu periode ke periode lainnya akibat perkembangan pengetahuan baik produsen maupun konsumen. Penggunaan konsep ini tergantung kepada perusahaan yang juga dikaitkan dengan jenis usaha dan tujuan perusahaan yang bersangkutan. Terdapat lima konsep dalam pemasaran di mana masing-masing konsep saling bersaing satu sama lainnya. Setiap konsep dijadikan landasan pemasaran oleh masing-masing perusahaan untuk menjalankan kegiatan pemasarannya. Adapun konsep-konsep yang dimaksud adalah sebagai berikut: 1. Konsep Produksi Konsep ini menyatakan bahwa konsumen akan menyukai produk yang tersedia dan selaras dengan kemampuan mereka dan oleh karenanya manajemen harus berkonsentrasi pada peningkatan efisiensi produksi dan efisiensi distribusi. Konsep produksi merupakan salah satu falsafah tertua yang menjadi penuntun para penjual. Konsep ini menekankan kepada volume produksi atau distribusi yang seluas-luasnya dengan harga ditekan serendah mungkin. 2. Konsep Produk Konsep produk berpegang teguh bahwa konsumen akan menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta memiliki keistimewaan yang mencolok. Oleh karena itu, perusahaan harus mencurahkan upaya terus-menerus dalam perbaikan produk. Konsep ini menimbulkan adanya marketing nyopia (pemandangan yang dangkal terhadap pemasaran). Secara umum konsep produk menekankan kepada kualitas, penampilan, dan ciri-ciri yang terbaik. 12 3. Konsep Penjualan Kebanyakan konsumen tidak akan membeli cukup banyak produk, terkecuali perusahaan menjalankan suatu usaha promosi dan penjualan yang kokoh. Oleh karena itu, perusahaan harus menjalankan usaha-usaha promosi dan penjualan dalam rangka mempengaruhi konsumen. Konsep penjualan biasanya diterapkan pada produk-produk asuransi atau ensiklopedia, juga untuk lembaga nirlaba seperti parpol. Dalam konsep ini kegiatan pemasaran ditekankan lebih agresif melalui usaha-usaha promosi yang gencar. 4. Konsep Pemasaran Konsep ini menyatakan bahwa kunci untuk mencapai sasaran organisasi tergantung pada penentuan kebutuhan dan keinginan pasar sasaran. Kemudian kunci yang kedua adalah pemberian kepuasan seperti yang diinginkan oleh konsumen secara lebih efektif dan lebih efisien dari yang dilakukan pesaing. 5. Konsep Pemasaran Kemasyarakatan Konsep ini menyatakan bahwa tugas perusahaan adalah menentukan kebutuhan, keinginan, dan minat pasar sasaran serta memberikan kepuasan yang diinginkan secara lebih efektif dan efisien dibandingkan para pesaing sedemikian rupa, sehingga dapat mempertahankan dan mempertinggi kesejahteraan masyarakat. Konsep pemasaran kemasyarakatan merupakan konsep yang bersifat kemasyarakatan. Konsep ini menekankan kepada penentuan kebutuhan, keinginan, dan minat pasar serta memberikan kepuasan, sehingga memberikan kesejahteraan konsumen dan masyarakat. Bagi dunia perbankan, konsep yang paling tepat untuk diaplikasikan adalah konsep pemasaran yang bersifat kemasyarakatan atau paling tidak menggunakan konsep pemasaran. Dalam kedua konsep itu jelas tertuang bahwa pelanggan benar-benar harus diperhatikan. Tujuannya adalah agar pelanggan tetap setia menggunakan produk atau jasa-jasa yang dihasilkan oleh bank. 2.3. Strategi Pemasaran Chandler dalam Rangkuti (2008), mendefinisikan strategi sebagai alat untuk mencapai tujuan perusahaan dalam kaitannya dengan tujuan jangka panjang, program tindak lanjut, serta prioritas alokasi sumber daya. Learned, Christenses, Andrwes, dan Guth dalam Rangkuti (2008), menyatakan bahwa 13 strategi merupakan alat untuk menciptakan keunggulan bersaing. Dengan demikian salah satu fokus strategi adalah memutuskan apakah bisnis tersebut harus ada atau tidak ada. Argyris, Mintzberg, Steiner dan Miner dalam Rangkuti (2008), menyatakan bahwa strategi merupakan respon secara terus menerus maupun adaptif terhadap peluang dan ancaman eksternal serta kekuatan dan kelemahan internal yang dapat mempengaruhi organisasi. Menurut Porter dalam Rangkuti (2008), strategi adalah alat yang sangat penting untuk mencapai keunggulan bersaing. Andrews dan Chaffe dalam Rangkuti (2008), mendefinisikan strategi sebagai kekuatan motivasi untuk stakeholders, seperti stakeholders, debtholders, manajer, karyawan, konsumen, komunitas, pemerintah, dan sebagainya, yang baik secara langsung maupun tidak langsung menerima keuntungan atau biaya yang ditimbulkan oleh semua tindakan yang dilakukan oleh perusahaan. Hamel dan Prahalad dalam Rangkuti (2008), menyatakan bahwa strategi merupakan tindakan yang bersifat incremental (senantiasa meningkat) dan terus menerus serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan. Dengan demikian, perencanaan strategi hampir selalu dimulai dari apa yang dapat terjadi, bukan dimulai dari apa yang terjadi. Terjadinya kecepatan inovasi pasar baru dan perubahan pola konsumen memerlukan kompetensi inti (core competencies). Perusahaan perlu mencari kompetensi inti di dalam bisnis yang dilakukan. 2.4. Analisis Strategi Pemasaran 2.4.1 Analisis Lingkungan Internal Perusahaan Menurut Umar (2003), lingkungan internal merupakan aspek-aspek yang ada di dalam perusahaan. Analisis lingkungan internal adalah suatu proses dalam perencanaan strategi yang mengkaji faktor internal perusahaan untuk menentukan di mana perusahaan memiliki kekuatan dan kelemahan yang berarti, sehingga dapat memanfaatkan peluang dan menghindari ancaman dengan cara yang paling efektif. Faktor-faktor yang terkait dengan lingkungan internal meliputi segmentation, targetting, dan positioning serta marketing mix. 14 1. Segmentation, Targetting, dan Positioning a. Segmentation Menurut Kasmir (2005), segmentasi merupakan kegiatan membagi suatu pasar menjadi kelompok-kelompok pembeli yang berbeda yang mungkin memerlukan produk atau ramuan pemasaran tersendiri. Segmentasi pasar dapat dikelompokan berdasarkan: 1. Segmentasi berdasarkan Geografik Segmentasi berdasarkan geografik, artinya membagi pasar berdasarkan wilayah tertentu seperti jenis bangsa, provinsi, kabupaten, kecamatan, atau lainnya. 2. Segmentasi berdasarkan Demografik Segmentasi berdasarkan demografik maksudnya membagi pasar berdasarkan kependudukan secara umum seperti umur, jenis kelamin, ukuran keluarga, daur hidup keluarga, pendapatan, pekerjaan, pendidikan, agama, ras, kebangsaan, tingkat sosial atau lainnya. 3. Segmentasi berdasarkan Psikografik Segmentasi berdasarkan psikografik maksudnya membagi pasar berdasarkan kriteria yaitu kelas sosial, gaya hidup, karakteristik kepribadian, atau lainnya. 4. Segmentasi berdasarkan Perilaku Segmentasi berdasarkan perilaku disusun berdasarkan tingkah laku atau kebiasaan masyarakat yaitu pengetahuan, sikap, kegunaan, tanggap terhadap suatu produk, atau lainnya. Segmentasi pasar digunakan untuk mendesain produk-produk yang lebih responsif terhadap kebutuhan pasar, mencari peluang, merumuskan pesan-pesan komunikasi yang efektif dan efisien, melayani lebih baik, menciptakan keunggulan bersaing, menganalisis perilaku konsumen, dan sebagainya. Segmentasi pasar adalah usaha untuk meningkatkan ketepatan sasaran dari suatu perusahaan (Purwanto, 2008). b. Targetting Menurut Kasmir (2005), targetting artinya mengevaluasi keaktifan setiap segmen, kemudian memilih salah satu dari segmen pasar atau lebih 15 untuk dilayani. Menetapkan pasar sasaran dengan cara mengembangkan ukuran-ukuran dan daya tarik segmen kemudian memilih segmen sasaran yang diinginkan. Targetting adalah suatu proses mengevaluasi beragam segmen dan memutuskan berapa banyak dan mana yang akan dibidik. Dalam mengevaluasi segmen-segmen pasar yang berbeda, perusahaan harus melihat pada tiga faktor, yaitu ukuran segmen, daya tarik segmen, dan tujuan serta sumber daya perusahaan. Sedangkan memilih segmen pasar dapat dilakukan pada segmen tunggal, beberapa segmen (selektif), atau semua segmen (Purwanto, 2008). c. Positioning Penentuan posisi pasar bagi produk ataupun jasa suatu perusahaan sangat penting. Menentukan posisi pasar yaitu menentukan posisi yang kompetitif untuk produk atau suatu pasar. Pengertian posisi produk adalah bagaimana suatu produk yang didefinisikan oleh nasabah atau konsumen atas dasar atribut-atributnya. Untuk menentukan posisi pasar perlu dilakukan strategi yang benar, sehingga posisi pasar yang diinginkan tepat pada sasarannya. Memilih dan melaksanakan strategi penentuan posisi pasar perlu dilakukan dengan berbagai tahap agar hasil yang diharapkan optimal. Tahapan dalam memilih dan melaksanakan strategi penentuan posisi pasar yaitu identifikasi keunggulan kompetitif, memilih keunggulan kompetitif yang tepat, dan mewujudkan dan mengkomunikasikan posisi yang dipilih (Kasmir, 2005). Penentuan posisi (positioning) merupakan tindakan untuk merancang penawaran dan citra perusahaan agar menempati suatu posisi kompetitif yang berarti dan berbeda dalam benak pelanggan yang menjadi sasarannya (Purwanto, 2008). 2. Marketing Mix Menurut Kotler dan Keller (2009), para pemasar menggunakan sejumlah alat untuk mendapatkan tanggapan yang diinginkan dari pasar sasaran mereka. Alat-alat itu membentuk suatu bauran pemasaran. Bauran pemasaran (marketing mix) adalah seperangkat alat pemasaran yang digunakan perusahaan untuk terus menerus mencapai tujuan pemasarannya di 16 pasar sasaran. Untuk pemasaran pada produk, marketing mix tidak hanya meliputi product, price, place, dan promotion saja, juga meliputi empat elemen tambahan yaitu people, process, physical evidence, dan productivity and quality (Lovelock dan Wright, 2007). a. Produk (Product) Produk adalah mengelola unsur produk termasuk perencanaan dan pengembangan produk atau jasa yang tepat untuk dipasarkan dengan mengubah produk atau jasa yang ada dengan menambah dan mengambil tindakan yang lain yang mempengaruhi bermacam-macam produk atau jasa (Kotler dan Keller, 2009). Produk adalah semua komponen kinerja jasa yang menciptakan nilai bagi pelanggan. Dalam hal ini manajer harus memilih fitur-fitur produk inti (baik barang maupun jasa) dan beberapa elemen jasa pelengkap yang mengelilinginya, dengan merujuk pada manfaat yang dinginkan pelanggan dan seberapa tinggi daya saing produk tersebut (Lovelock dan Wright, 2007). Menurut Kasmir (2005) produk adalah sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan. Dari pengertian dapat disimpulkan bahwa produk adalah sesuatu yang memberikan manfaat, baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen. Produk memiliki ciri-ciri tersendiri untuk dapat dikatakan sebagai barang ataupun jasa. Pada dunia perbankan, produk yang dihasilkan berbentuk jasa yang ciri-cirinya yaitu tidak berwujud, tidak terpisahkan, beraneka ragam, dan tidak tahan lama. Agar produk yang dibuat laku di pasaran, maka penciptaan produk haruslah memperhatikan tingkat kualitas yang sesuai dengan keinginan nasabahnya. Produk yang berkualitas tinggi artinya memiliki nilai yang lebih baik dibandingkan dengan produk pesaing atau sering disebut produk plus. Produk plus bagi dunia perbankan harus selalu diciptakan setiap waktu, sehingga dapat menarik minat calon nasabah yang baru atau dapat mempertahankan nasabah yang sudah ada sekarang ini. Keuntungan atau manfaat dengan adanya produk plus, yaitu untuk 17 meningkatkan penjualan, menimbulkan rasa bangga bagi nasabahnya, menimbulkan kepercayaan, dan menimbulkan kepuasan. Dalam menciptakan produk plus tidaklah mudah, sehingga untuk menciptakan produk plus diperlukan kondisi-kondisi yang satu sama lainnya saling mendukung. Kondisi-kondisi untuk menciptakan produk plus tersebut sangat tergantung dari pelayanan yang prima, pegawai yang profesional, sarana dan prasarana yang dimiliki haruslah dapat memberikan pelayanan yang cepat dan tepat, lokasi dan layout gedung serta ruangan, dan nama baik bank yang ditujukan dari citra dan prestasi bank ikut menyangkut produk yang dihasilkan. b. Harga (Price) Harga adalah suatu sistem manajemen perusahaan yang akan menentukan harga dasar yang tepat bagi produk atau jasa dan harus menentukan strategi yang menyangkut potongan harga, pembayaran ongkos angkot dan berbagai variabel yang bersangkutan (Kotler dan Keller, 2009). Harga menjelaskan pengeluaran uang, waktu, dan usaha oleh pelanggan untuk membeli dan mengkonsumsi jasa. Harga memperlihatkan kepada manajemen berbagai biaya yang ditimbulkan pelanggan dalam memperoleh manfaat suatu produk jasa. Manajer jasa harus juga mengenali dan bila memungkinkan, mencari cara untuk meminimalkan biaya yang harus ditanggung pelanggan dalam membeli dan menggunakan jasa tersebut, termasuk waktu, usaha fisik dan mental, dan pengalaman buruk (Lovelock dan Wright, 2007). Menurut Kasmir (2005), bagi perbankan terutama bank yang berdasarkan prinsip konvensional, harga adalah bunga, biaya administrasi, biaya provisi dan komisi, biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya-biaya lainnya. Sedangkan harga bagi bank yang berdasarkan prinsip syariah adalah bagi hasil. Penentuan harga oleh suatu bank dimaksudkan dengan berbagai tujuan yang hendak dicapai, yaitu untuk bertahan hidup, memaksimalkan laba, memperbesar market share, mutu produk, dan untuk mampu bersaing. 18 c. Tempat (Place) Tempat dalam hal ini meliputi kegiatan perusahaan yang membuat produk tersedia bagi pelanggan sasaran. Hal ini terkait dengan distribusi barang untuk menggapai pelanggan sasaran (Kotler dan Keller, 2009). Tempat menjelaskan keputusan manajemen tentang kapan, di mana, dan bagaimana menyampaikan jasa kepada pelanggan. Pengiriman elemen produk ke pelanggan melibatkan keputusan tentang tempat dan waktu pengiriman dan mungkin melibatkan saluran distribusi fisik atau elektronik dan atau keduanya, serta bergantung pada sifat jasa yang diberikan (Lovelock dan Wright, 2007). Menurut Kasmir (2005) yang dimaksud dengan lokasi bank adalah tempat di mana diperjualbelikannya produk perbankan dan pusat pengendalian perbankan. Secara umum ada beberapa tujuan yang hendak dicapai dalam penentuan lokasi dan layout bank, yaitu agar bank dapat menentukan lokasi yang tepat untuk lokasi kantor yang tujuannya agar memudahkan nasabah berhubungan atau melakukan transaksi dengan bank, agar bank dapat menentukan dan membeli atau menggunakan teknologi yang paling tepat dalam memberikan kecepatan dan keakuratan guna melayani nasabahnya, agar bank dapat menentukan layout yang sesuai dengan standar keamanan, keindahan, dan kenyamanan bagi nasabahnya, agar bank dapat menentukan metode antrian yang paling optimal, serta agar bank dapat menentukan kualitas tenaga kerja yang dibutuhkan sekarang dan di masa yang akan datang. d. Promosi (Promotion) Promosi adalah suatu unsur yang digunakan untuk memberitahukan dan membujuk pasar tentang produk atau jasa yang baru pada perusahaan melalui iklan (Kotler dan Keller, 2009). Promosi adalah semua aktivitas dan alat yang menggugah komunikasi yang dirancang untuk membangun preferensi pelanggan terhadap jasa tertentu. Komponen ini memainkan tiga peran penting yaitu menyediakan informasi dan saran yang dibutuhkan, membujuk pelanggan sasaran tentang kelebihan suatu produk, dan mendorong pelanggan untuk 19 mengambil tindakan pada suatu waktu. Dalam pemasaran jasa, banyak komunikasi bersifat mendidik, khususnya untuk pelanggan baru. Perusahaan dapat mengajarkan mereka tentang manfaat jasa, di mana dan kapan mendapatkannya, dan bagaimana terlibat dalam prosesnya. Komunikasi dapat disampaikan oleh orang-orang seperti tenaga penjual dan pelatih atau melalui media seperti televisi, radio, surat kabar, majalah, reklame, brosur, dan website (Lovelock dan Wright, 2007). Menurut Kasmir (2005), promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik secara langsung maupun tidak langsung. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru. Kemudian promosi juga berfungsi mengingatkan nasabah akan produk, promosi juga ikut mempengaruhi nasabah untuk membeli dan akhirnya promosi juga akan meningkatkan citra bank di mata para nasabahnya. e. Sumber Daya Manusia (People) Menurut Lovelock dan Wright (2007), people merupakan karyawan (dan kadang-kadang pelanggan lain) yang terlibat dalam proses produksi. Banyak jasa bergantung pada interaksi langsung dan pribadi antara pelanggan dan karyawan perusahaan. Sifat dan interaksi ini sangat mempengaruhi persepsi pelanggan terhadap kualitas jasa. Pelanggan sering menilai kualitas jasa yang mereka terima berdasarkan penilaian terhadap orang-orang yang menyediakan jasa tersebut. Perusahaan jasa yang berhasil menyediakan upaya yang cukup besar untuk merekrut, melatih, dan memotivasi karyawannya, khususnya. Tetapi bukan sematamata orang yang berhubungan langsung dengan pelanggan. Sumber Daya Manusia (SDM) yang berkualitas akan berpengaruh terhadap pelayanan yang diberikan. Hal ini disebabkan jika SDM yang dimiliki bank berkualitas akan dapat memberikan kecepatan, ketepatan, dan keakuratan pelayanan yang diberikan, demikian pula sebaliknya. Sikap dan perilaku merupakan bagian penting dalam etiket perbankan. 20 Sikap dan tingkah laku menunjukan kepribadian pegawai bank itu sendiri yang harus diberikan sama halnya dengan mutu yang ditunjukan kepada seluruh nasabah tanpa pandang bulu. Selain itu, dalam melayani nasabah karyawan bank dituntut untuk berpenampilan semenarik mungkin, cara berpakaian, cara berbicara untuk dapat berkomunikasi yang baik dengan nasabah, cara bertanya, dan gerak-gerik yang diperlihatkan oleh karyawan. Hal tersebut perlu diperhatikan untuk memberikan pelayanan kepada nasabah (Kasmir, 2005). Menurut Purwanto (2008), mengelola SDM untuk menghadapi persaingan merupakan hal yang penting dalam perencanaan manajemen strategi perusahaan. CEO yang berhasil adalah mereka yang mampu melihat SDM sebagai aset yang harus dikelola sesuai dengan kebutuhan perusahaan. Hal ini akan membuat perusahaan lebih kompetitif. Beberapa faktor yang harus dipertimbangkan dalam analisis manajemen SDM agar memberikan keunggulan bersaing bagi perusahaan, diantaranya adalah citra dan prestise perusahaan, struktur organisasi dan suasana yang efektif, ukuran perusahaan dalam hubungannya dengan industri, sistem manajemen strategi, sejarah perusahaan dalam mencapai tujuan, pengaruh terhadap badan pemerintah, sistem dukungan staf perusahaan yang efektif, karyawan yang berkualitas tinggi, pengalaman kerja dan prestasi manajemen puncak yang seimbang, hubungan yang efektif dengan serikat buruh, kebijakan hubungan kerja yang efisien dan efektif, biaya buruh yang rendah, serta informasi manajemen dan sistem komputer yang efektif. f. Proses (Process) Proses adalah metode pengoperasian atau serangkaian tindakan tertentu, yang umumnya berupa langkah-langkah yang diperlukan dalam suatu urutan yang telah ditetapkan. Untuk menciptakan dan menyampaikan elemen produk kepada pelanggan diperlukan desain dan implementasi dari proses yang efektif. Sebuah proses menjelaskan metode dan urutan kerja dari sistem yang beroperasi. Proses yang desainnya buruk akan mengganggu pelanggan karena keterlambatan, 21 birokrasi, dan penyampaian jasa yang tidak efektif. Sama halnya, proses yang buruk menyulitkan para staf garis depan untuk melakukan tugasnya dengan baik, yang berakibat rendahnya produktivitas, dalam meningkatkan kemungkinan terjadinya kesalahan (Lovelock dan Wright, 2007). g. Bukti fisik (Physical Evidence) Bukti fisik merupakan petunjuk visual atau berwujud lainnya yang memberi bukti atas kualitas jasa. Gedung, tanah, kendaraan, perabotan interior, perlengkapan, anggota staf, tanda-tanda, barang cetakan, dan petunjuk yang terlihat lainnya yang memberi bukti atas kualitas jasa. Perusahaan jasa perlu mengelola bukti fisik secara hati-hati karena dapat mempengaruhi kesan pelanggan. Dalam pemasaran jasa yang hanya memiliki sedikit elemen berwujud, seperti asuransi, iklan sering digunakan untuk menciptakan lambang-lambang bermakna tertentu. Misalnya, payung mungkin melambangkan perlindungan dan benteng melambangkan keamanan (Lovelock dan Wright, 2007). h. Produktivitas dan Kualitas (Productivity and Quality) Produktivitas menjelaskan seberapa efisien pengubahan input jasa menjadi output yang menambah nilai bagi pelanggan. Sedangkan kualitas menjelaskan sejauh mana suatu jasa memuaskan pelanggan dengan memenuhi kebutuhan, keinginan, dan harapan mereka. Produktivitas dan kualitas, yang sering juga dipisahkan satu sama lain, harus dilihat sebagai dua sisi mata uang yang sama. Tidak ada perusahaan jasa yang sanggup menangani kedua elemen ini secara sendiri-sendiri. Meningkatkan produktivitas sangat penting untuk menjaga agar biaya tetap terkendali, tetapi manajer harus berhati-hati untuk tidak mengurangi tingkat layanan yang tidak disukai pelanggan (bahkan juga karyawan). Kualitas jasa, yang didefinisikan pelanggan, berperan penting bagi diferensiasi produk dan bagi pembentukan loyalitas pelanggan. Tetapi, investasi untuk peningkatan kualitas tanpa menyadari keseimbangan antara peningkatan biaya dan peningkatan pendapatan akan membahayakan keuntungan perusahaan (Lovelock dan Wright, 2007). 22 2.4.2 Analisis Lingkungan Eksternal Perusahaan Lingkungan eksternal perusahaan terdiri dari berbagai variabel (peluang dan ancaman) yang berada di luar suatu organisasi dan berada di luar pengendalian jangka pendek manajemen puncak (Kotler dan Keller, 2009). Peluang adalah suatu bidang kebutuhan pembeli di mana perusahaan dapat beroperasi secara menguntungkan. Ancaman adalah tantangan akibat kecenderungan atau perkembangan yang kurang menguntungkan, yang akan mengurangi penjualan dan laba jika tidak dilanjutkan dengan pemasaran defensif. Menurut Umar (2003), lingkungan eksternal dibagi ke dalam dua kategori, yakni: 1. Lingkungan Jauh Lingkungan jauh perusahaan terdiri dari faktor-faktor yang pada dasarnya di luar dan terlepas dari perusahaan. Lingkungan jauh ini memberikan kesempatan besar bagi perusahaan untuk maju, sekaligus dapat menjadi hambatan dan ancaman. Faktor-faktor utama yang bisa diperhatikan adalah faktor politik, ekonomi, sosial, dan teknologi (Umar, 2003). a. Politik Arah, kebijakan, dan stabilitas politik pemerintah menjadi faktor penting bagi para pengusaha. Beberapa hal utama yang perlu diperhatikan dari faktor politik agar bisnis dapat berkembang dengan baik, adalah undang-undang tentang lingkungan dan perburuhan, peraturan tentang perdagangan luar negeri, stabilitas pemerintahan, peraturan tentang keamanan dan kesehatan kerja, dan sistem perpajakan (Umar, 2003). Lingkungan politik atau undang-undang maksudnya adalah lembaga yang mengawasi perusahaan seperti badan pemerintah, kelompok penekan yang mempengaruhi dan membatasi ruang gerak organisasi dan individu dalam suatu masyarakat seperti tumbuhnya Lembaga Swadaya Masyarakat (LSM) yang ikut mengawasi perusahaan baik secara langsung maupun tidak langsung (Kasmir, 2005). Falsafah pemerintah dalam hubungannya dengan perusahaan dapat berubah sewaktu-waktu dan ini merupakan aspek penting yang harus ditelaah para perencana strategi. Tindakan pemerintah dapat memperbesar peluang atau hambatan usaha atau adakalanya keduanya 23 secara bersamaan. Beberapa contoh peluang atau kemudahan usaha yang lebih besar dalam persaingan, yaitu pemerintah merupakan pembeli besar untuk barang dan jasa, pemerintah memberikan subsidi pada perusahaan dan industri, pemerintah melindungi produsen dalam negeri terhadap pesaing luar negeri yang tidak adil, perubahan kebijakan pemerintah dapat memperbesar peluang dan munculnya bisnis baru bagi perusahaan. Di samping mendorong dan membantu, pemerintah juga menciptakan ancaman, ini berarti mempengaruhi kelangsungan hidup dan keuntungan secara negatif. Banyak peraturan dapat membatasi pilihan strategi sejumlah perusahaan, diantaranya yaitu kebijakan pemerintah yang mengubah kondisi ekonomi, undang-undang pajak, dan sebagainya yang dapat menimbulkan ancaman bagi masing-masing perusahaan (Purwanto, 2008). b. Ekonomi Kondisi ekonomi suatu daerah atau negara dapat mempengaruhi iklim berbisnis suatu perusahaan. Beberapa faktor kunci yang perlu diperhatikan dalam menganalisis ekonomi suatu daerah atau negara adalah siklus bisnis, ketersediaan energi, inflasi, suku bunga, investasi, harga-harga produk dan jasa, produktivitas, dan tenaga kerja (Umar, 2003). Menurut Kasmir (2005), lingkungan ekonomis merupakan faktorfaktor yang mempengaruhi daya beli dan pola pembelanjaan konsumen. Daya beli ini dapat diukur dari tingkat pendapatan masyarakat dan perkembangan tingkat harga-harga umum. Faktor-faktor yang menyebabkan perubahan daya beli nasabah adalah perubahan pendapatan dan perubahan harga-harga produk dan jasa di pasar. Keadaan perekonomian pada waktu sekarang dan di masa yang akan datang dapat mempengaruhi keberuntungan dan strategi perusahaan. Faktor-faktor ekonomi spesifik yang dianalisis dan didiagnosis kebanyakan perusahaan termasuk: (1) Tahapan siklus bisnis. Perekonomian dapat digolongkan ke dalam keadaan depresi, resesi, kebangkitan (recovery), atau kemakmuran; (2) Gejala inflasi dan deflasi 24 dalam harga barang dan jasa. Jika inflasi sangat tajam, mungkin diadakan pengendalian upah dan harga; (3) Kebijakan keuangan, suku bunga, dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing; (4) Kebijakan fiskal, tingkat pajak untuk perusahaan dan perseorangan; (5) Neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan dengan luar negeri. Setiap segi ekonomi dapat membantu atau menghambat upaya mencapai tujuan perusahaan dan menyebabkan keberhasilan ataupun kegagalan strategi. Dengan kata lain, setiap segi tersebut dapat berperan sebagai peluang ataupun ancaman (Purwanto, 2008). c. Sosial Faktor-faktor sosial yang mempengaruhi suatu perusahaan mencakup sikap, gaya hidup, adat istiadat, dan kebiasaan dari orangorang di lingkungan eksternal perusahaan, sebagaimana yang dikembangkan misalnya dari kondisi kultural, ekologis, demografis, religius, pendidikan, dan etnis (Umar, 2003). Lingkungan sosial atau kultural merupakan lembaga-lembaga atau kekuatan lain yang mempengaruhi nilai di masyarakat seperti persepsi, preferensi, dan perilaku masyarakat terhadap produk dan jasa yang dihasilkan oleh suatu perusahaan (Kasmir, 2005). Faktor sosial terpusat pada nilai dan sikap orang, pelanggan, dan karyawan yang dapat mempengaruhi strategi. Nilai-nilai terwujud ke dalam perubahan gaya hidup yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan (Purwanto, 2008). d. Teknologi Faktor teknologi sebagaimana faktor-faktor lainnya dalam lingkungan umum merefleksikan kesempatan dan ancaman bagi perusahaan. Kemajuan teknologi secara dramatis telah mengubah produk, jasa, pasar, pemasok, distributor, pesaing, pelanggan, proses manufaktur, praktik-praktik pemasaran, dan posisi persaingan. Kemajuan teknologi dapat menciptakan pasar baru, perkembangan produk, merubah relative 25 competitive cost serta membuat barang dan jasa menjadi cepat usang. Perubahan teknologi dapat mengurangi atau menghilangkan perbedaan biaya antar perusahaan, menciptakan proses produksi yang lebih singkat, menciptakan kelangkaan pada tenaga teknikal serta mampu merubah nilai-nilai dan harapan stakeholder (Umar, 2003). Lingkungan teknologi merupakan kekuatan-kekuatan yang menciptakan teknologi baru, menciptakan inovasi baru melalui pengembangan produk baru serta mampu menangkap peluang-peluang yang ada (Kasmir, 2005). Lingkungan teknologi juga diukur melalui laju pertumbuhan dan tingginya anggaran penelitian dan pengembangan (Litbang). Perencanaan strategi yang efektif meneliti lingkungan untuk mencari perubahan teknologi yang dapat mempengaruhi bahan baku, operasi serta produk dengan jasa perusahaan, karena perubahan teknologi dapat memberi peluang besar untuk meningkatkan hasil, tujuan, atau mengancam kedudukan perusahaan (Purwanto, 2008). 2. Lingkungan Industri Menurut Purwanto (2008), strategi dan tujuan perusahaan dipengaruhi oleh daya saing industri di mana mereka memilih untuk menjalankan bisnis dan posisi sektor industri tersebut. Suatu industri dapat digambarkan sebagai serangkaian perusahaan yang bersaing satu sama lain untuk meraih pangsa pasar yang tinggi dalam mencapai skala ekonomi dan strategi yang telah ditentukan. Intensitas persaingan dalam suatu industri atau perusahaan bukanlah masalah kebetulan atau masih buruk. Sebaliknya, persaingan dalam industri berakar pada struktur ekonomi yang mendasarinya dengan berjalan di luar perilaku pesaing-pesaing yang ada. Keadaan persaingan dalam suatu industri tergantung pada lima kekuatan pesaing pokok. Menurut Porter dalam David (2006), hakikat persaingan suatu industri dapat dilihat sebagai kombinasi atas lima kekuatan yang disebut Model Lima Kekuatan Porter (Porter‟s Five-Forces Model), yaitu persaingan antar perusahaan sejenis, kemungkinan masuknya pesaing baru, potensi pengembangan produk substitusi, kekuatan tawar-menawar penjual atau pemasok, dan kekuatan 26 tawar-menawar pembeli atau konsumen. Berikut adalah gambaran tentang Model Lima Kekuatan Porter yang dapat dilihat pada Gambar 2. Potensi pengembangan produk substitusi Para Pesaing Industri Kekuatan tawar menawar pemasok Kekuatan tawar menawar pembeli Pemasok Pembeli Persaingan antara perusahaan yang ada Kemungkinan masuknya pesaing baru Gambar 2. Model lima kekuatan Porter (David, 2006) Adapun penjelasan yang dapat diuraikan dari kelima sektor yang mempengaruhi manajemen strategi pada Gambar 2, yaitu sebagai berikut: 1. Kekuatan Tawar-menawar Pembeli Perencanaan strategi yang efektif menaruh perhatian pada jenis konsumen serta kebutuhan dan keinginan konsumen. Mereka juga berkepentingan dengan siapa dan di mana calon konsumen berada dan kecenderungan di masa depan. Sektor ini membahas tiga faktor yang mencakup perencanaan strategi sebagai bagian dari analisis industri mereka atas sektor konsumen, yaitu identitas pembeli, faktor-faktor demografi yang menciptakan perubahan dalam golongan-golongan konsumen tertentu, dan lokasi geografi pasar. 27 2. Kekuatan Tawar-menawar Pemasok Para pemasok memberikan modal, tenaga kerja, bahan dan sebagainya kepada suatu perusahaan. Perencana strategi yang efektif berkepentingan dengan perubahan pemasok di dalam lingkungan. Perencana strategi harus meneliti biaya dan tersedianya semua faktor produksi yang digunakan dalam perusahaan. Biaya dan ketersediaan bahan baku, sub perakitan, uang, tenaga sampai pada batas yang lebih kecil, karyawan juga terpengaruh oleh hubungan kekuatan antara perusahaan dan pemasok. 3. Persaingan Sesama Perusahaan dalam Industri Rivalitas (rivalry) dikalangan pesaing yang ada berbentuk perlombaan untuk mendapatkan posisi dengan menggunakan taktik-taktik seperti persaingan harga, perang iklan, introduksi produk dan meningkatkan pelayanan atau jaminan terhadap pelanggan. Persaingan terjadi karena satu atau lebih pesaing merasakan adanya tekanan atau melihat peluang untuk memperbaiki posisi. Pada kebanyakan industri, gerakan persaingan oleh satu perusahaan mempunyai pengaruh yang besar terhadap para pesaingnya. Dengan demikian, dapat mendorong perlawanan atau usaha untuk menandingi gerakan tersebut, artinya perusahaan-perusahaan saling ketergantungan satu sama lain (mutually dependent). 4. Ancaman dari Produk Pengganti Semua perusahaan dalam suatu industri bersaing, dalam arti yang luas, dengan industri-industri yang menghasilkan produk pengganti. Produk pengganti membatasi laba potensial dari industri dengan menetapkan harga pagu (ceiling price) yang dapat diberikan oleh perusahaan industri. Semakin menarik alternatif harga yang ditawarkan oleh produk pengganti, maka semakin ketat pembatasan laba industri. Produk pengganti yang perlu mendapat perhatian besar, yaitu produk-produk yang mempunyai kecenderungan untuk memiliki harga atau prestasi yang lebih baik ketimbang produk industri dan dihasilkan oleh industri yang berlaba tinggi. 28 5. Ancaman Masuk Pendatang Baru Pendatang baru pada suatu industri membawa kapasitas baru, keinginan merebut bagian pasar, serta seringkali juga sumber daya yang besar. Ancaman masuknya pendatang baru ke dalam industri tergantung pada rintangan masuk yang ada, digabung dengan reaksi dari para pesaing yang sudah ada yang dapat diperkirakan oleh pendatang baru. Jika rintangan atau hambatan ini besar dan atau pendatang baru memperkirakan akan ada perlawanan yang keras dari pesaing lama, maka ancaman masuknya pendatang baru akan rendah. Terdapat tujuh sumber utama rintangan masuk yaitu: a. Skala ekonomis, dapat terjadi pada hampir semua fungsi bisnis, meliputi manufaktur, pembelian, penelitian dan pengembangan, pemasaran, jaringan pelayanan, distribusi, dan sebagainya. b. Diferensiasi produk, artinya perusahaan tertentu mempunyai identifikasi merek dan kesetiaan pelanggan, yang disebabkan oleh periklanan, pelayanan terhadap pelanggan, perbedaan produk di masa yang lampau, atau sekedar karena merupakan perusahaan pertama yang memasuki industri. Diferensiasi menciptakan hambatan masuk dengan memaksa pendatang baru mengeluarkan biaya yang besar untuk mengatasi kesetiaan pelanggan yang ada. c. Kebutuhan modal, untuk menanamkan modal yang besar bila akan memasuki industri, dapat bersaing menciptakan hambatan masuk, khususnya jika modal tersebut diperuntukkan untuk periklanan yang tidak dapat kembali lagi atau untuk kegiatan penelitian dan pengembangan yang penuh risiko. d. Biaya beralih pemasok, hambatan masuk tercipta dengan adanya biaya peralihan pemasok (switching costs) yaitu biaya satu kali (one time cost) yang harus dikeluarkan pembeli bilamana berpindah dari produk pemasok tertentu ke produk pemasok lainnya. Biaya peralihan ini dapat meliputi biaya melatih karyawan, biaya peralatan pelengkap yang baru, dan waktu untuk menguji atau menerima sumber baru. 29 e. Akses ke saluran distribusi, makin terbatasnya saluran distribusi untuk suatu produk dan makin banyak pesaing yang telah banyak mengikat saluran ini, jelas akan berat usaha untuk masuk ke dalam industri. f. Biaya yang tidak menguntungkan terlepas dari skala, perusahaan yang mempunyai keunggulan biaya yang tidak dapat ditiru oleh pendatang baru yang akan masuk tidak peduli berapapun besarnya dan berapapun pencapaian skala ekonomis dari pendatang baru tersebut. g. Kebijakan pemerintah, pemerintah dapat membatasi atau bahkan menutup kemungkinan masuk ke dalam industri dengan peraturanperaturan yang berlaku. 2.5. Bank Menurut Kasmir (2005), bank merupakan lembaga keuangan yang kegiatannya adalah menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, menyalurkan dana (lending) ke masyarakat dalam bentuk pinjaman (kredit) kepada masyarakat, dan memberikan jasa (services) bank lainnya. 2.5.1 Bank Konvensional Menurut Kasmir (2005), bank konvensional adalah suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang. Perbedaan bank konvensional dengan bank syariah adalah dengan adanya bunga. Secara fiqih, bunga ini dikategorikan sebagai riba. 2.5.2 Bank Syariah Sebagaimana halnya dengan bank konvensional, bank syariah juga mempunyai peran sebagai lembaga perantara (intermediary) antara satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit lain yang mengalami kekurangan dana (deficit unit). Bank syariah merupakan bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan atau perbankan yang operasional dan produknya dikembangkan berlandaskan Alqur‟an dan Hadits Nabi SAW. Bank syariah dengan sistem bagi hasil dirancang untuk 30 terbinanya kebersamaan dan menanggung resiko usaha serta berbagi hasil usaha antara shahibul mal (pemilik dana) yang menyimpan uangnya di lembaga selaku pengelola dana (mudarib), dan masyarakat yang membutuhkan dana yang bisa berstatus peminjam dana atau pengelola usaha (Machmud dan Rukmana, 2010). Menurut Kasmir (2005), bank syariah merupakan bank yang beroperasi berdasarkan hukum Islam. Bank ini mengharamkan bunga seperti yang diberikan bank konvensional. Landasan hukum bank syariah adalah Al-Quran dan Sunnah Rasul. 2.6. Produk Bank Syariah Machmud dan Rukmana (2010), menyatakan bahwa pembiayaan dalam perbankan syariah tidak bersifat menjual uang yang mengandalkan pendapatan bunga atas pokok pinjaman yang diinvestasikan, tetapi dari pembagian laba yang diperoleh pengusaha. Pendekatan bank syariah mirip dengan investment banking dimana secara garis besar, produk adalah mudharabah (trust financing) dan musyarakah (patnership financing), sedangkan yang bersifat investasi diimplementasikan dalam bentuk murabahah (jual-beli). Pola konsumsi dan pola simpanan yang diajarkan oleh Islam memungkinkan umat Islam mempunyai kelebihan pendapatan yang harus diproduktifkan dalam bentuk investasi. Maka, bank Islam menawarkan tabungan investasi yang disebut simpanan mudharabah (simpanan bagi hasil atas usaha bank). Untuk dapat membagihasilkan usaha bank kepada penyimpan mudharabah, bank syariah menawarkan jasa-jasa perbankan kepada masyarakat dalam bentuk: 1. Pembiayaan untuk berbagai kegiatan investasi atas dasar bagi hasil yang terdiri dari pembiayaan investasi bagi hasil al-mudharabah dan pembiayaan investasi bagi hasil al-musyarakah. Dari pembiayaan investasi tersebut, bank akan memperoleh pendapatan berupa bagi hasil usaha. 2. Pembiayaan untuk berbagai kegiatan perdagangan yang terdiri dari pembiayaan perdagangan al-murabahah dan al-baiu bithaman ajil. Dari pembiayaan perdagangan tersebut, bank akan memperoleh pendapatan berupa mark-up atau margin keuntungan. 3. Pembiayaan pengadaan barang untuk disewakan atau disewabelikan dalam bentuk sewa guna usaha yang disebut al-ijaroh dan sewa beli yang disebut al- 31 baiu takjiri. Di Indonesia, al-ijaroh dan al-baiu takjiri tidak dapat dilakukan oleh bank. Namun demikian, penyewaan fasilitas tempat penyimpanan harta dapat dikategorikan sebagai al-ijaroh. Dari kegiatan usaha al-ijaroh, bank akan memperoleh pendapatan berupa sewa. 4. Pemberian pinjaman tunai untuk kebajikan (al-qardhul hasan) tanpa dikenakan biaya apapun kecuali biaya administrasi berupa segala biaya yang diperlukan untuk sahnya perjanjian hutang seperti bea materai, bea akta notaris, bea studi kelayakan, dan sebagainya. Dari pemberian pinjaman alqardhul hasan, bank akan menerima kembali biaya-biaya administrasi. 5. Fasilitas-fasilitas perbankan umumnya yang tidak bertentangan dengan syariah seperti penitipan dana dalam rekening lancar (current account), dalam bentuk giro wadi’ah yang diberi bonus dan jasa lainnya untuk memperoleh balas jasa seperti: pemberian jaminan (al-kafalah), pengalihan tagihan (alhiwalah), pelayanan khusus (al-jualah), pembukaan L/C (al-wakalah), dan lain-lain. Dari pemakaian fasilitas-fasilitas tersebut, bank akan memperoleh pendapatan berupa fee. Dalam bentuk praktik di lapangan, di samping menyediakan modal yang dibutuhkan masyarakat kecil untuk membeli barang-barang modal (alat kerja), modal kerja operasional, dan faktor lain yang dibutuhkan untuk membangun satu unit bisnis kecil, bank syariah idealnya juga harus memberikan pendampingan manajerial, seperti aspek pemasaran, keuangan, dan produksi bahkan sampai memfasilitasi jaringan pemasaran (tata niaga) yang lebih efisien yang menguntungkan usaha kecil dan menengah. Dengan demikian, bank syariah menjadi partner usaha dalam lingkup yang lebih luas dan terintegrasi. 2.7. Penelitian Terdahulu yang Relevan Syafitri (2010), melakukan penelitian mengenai Analisis Strategi Pemasaran Produk Dana Koperasi Baitul Maal Wa Tamwil Muamalat di Perumnas Bantarjati Bogor Utara dengan tujuan untuk mengidentifikasi lingkungan internal yang menjadi kekuatan dan kelemahan, mengidentifikasi lingkungan eksternal yang menjadi peluang dan ancaman, serta menyususn alternatif strategi pemasaran terbaik pada Koperasi BMT Muamalat untuk meningkatkan volume penjualan produk dana Koperasi BMT Muamalat. Hasil 32 pengolahan data dengan menggunakan matriks IFE dan EFE didapatkan nilai 2,52 untuk faktor internal dan 2,63 untuk faktor eksternal. Pada analisis matriks IE dapat diketahui posisi Koperasi BMT Muamalat berada pada kuadran V, sehingga alternatif strategi yang dapat diterapkan adalah strategi penetrasi pasar, strategi pengembangan produk dan konsolidasi internal (penguatan ke dalam). Untuk hasil perhitungan QSPM, didapatkan strategi yang menjadi pilihan strategi utama yakni strategi pengembangan produk dengan nilai total TAS 5,149. Zahra (2011), melakukan penelitian mengenai Analisis Strategi Pemasaran Produk Tabungan Muamalat PT Bank Muamalat Indonesia, Tbk. Cabang Bogor dengan tujuan mengidentifikasi faktor-faktor internal dan eksternal, menganalisis kekuatan, kelemahan, peluang, dan ancaman, serta memberikan alternatif strategi pemasaran yang terbaik pada produk Tabungan Muamalat PT Bank Muamalat Indonesia, Tbk. Cabang Bogor. Berdasarkan hasil analisis matriks IFE dan EFE, diketahui bahwa kekuatan utama yang dimiliki PT Bank Muamalat Indonesia, Tbk. Cabang Bogor adalah Sumber Daya Insani yang berkualitas dan berorientasi pada pelayanan, sedangkan kelemahan utamanya adalah kerjasama dengan channelling yang hanya untuk produk tertentu saja. Peluang utama bagi PT Bank Muamalat Indonesia, Tbk. Cabang Bogor adalah masih luasnya pangsa pasar bank syariah secara nasional, sedangkan ancaman yang dihadapi adalah semakin lengkap dan inovatif fitur produk bank pesaing yang dilengkapi dengan teknologi canggih. Berdasarkan QSPM diperoleh alternatif strategi pemasaran yang tepat dalam penelitian ini yaitu market penetration strategy. Perbedaan penelitian ini dengan penelitian sebelumnya adalah dari tempat penelitian. Penelitian ini menganalisis strategi pemasaran pada produk Tabungan BSM yang berfokus pada PT Bank Syariah Mandiri KCP Lebak-Banten. Tujuan penelitian ini adalah mengidentifikasi faktor-faktor internal dan eksternal, menganalisis kekuatan, kelemahan, peluang, dan ancaman, serta menyusun alternatif strategi pemasaran yang tepat dengan menggunakan martiks IFE, EFE, IE, SWOT, dan QSPM.