analisis biaya diferensial sebagai alat keputusan

advertisement

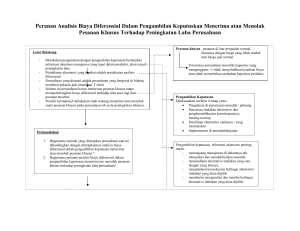

Artikel Skripsi Universitas Nusantara PGRI Kediri ANALISIS BIAYA DIFERENSIAL SEBAGAI ALAT KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS UNTUK MENINGKATKAN LABA BERSIH PADA UD. SMS (SYAEBA MANDIRI SUKSES) DI NGADILUWIH SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Jurusan Pendidikan Ekonomi OLEH: NAZYLIA ADYARADZAN BYLLIANI NPM: 12.1.01.04.0075 PROGRAM STUDI PENDIDIKAN EKONOMI FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN (FKIP) UNIVERSITAS NUSANTARA PGRI KEDIRI 2016 Nazylia Adyaradzan Bylliani | 12.1.01.04.0075 FKIP – Pendidikan Ekonomi simki.unpkediri.ac.id || 1|| Artikel Skripsi Universitas Nusantara PGRI Kediri Nazylia Adyaradzan Bylliani | 12.1.01.04.0075 FKIP – Pendidikan Ekonomi simki.unpkediri.ac.id || 2|| Artikel Skripsi Universitas Nusantara PGRI Kediri Nazylia Adyaradzan Bylliani | 12.1.01.04.0075 FKIP – Pendidikan Ekonomi simki.unpkediri.ac.id || 3|| Artikel Skripsi Universitas Nusantara PGRI Kediri ANALISIS BIAYA DIFERENSIAL SEBAGAI ALAT KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS UNTUK MENINGKATKAN LABA BERSIH PADA UD. SMS (SYAEBA MANDIRI SUKSES) DI NGADILUWIH Nazylia Adyaradzan Bylliani NPM. 12.1.01.04.0075 FKIP/ Pendidikan Ekonomi [email protected] Drs. Zainal Arifin, M.M. dan Dr. M. Muchson, S.E, M.M. UNIVERSITAS NUSANTARA PGRI KEDIRI ABSTRAK Manajemen mempunyai peran penting dalam mengelola perusahaan. Salah satnya dalam hal perencanaan. Dalam suatu perencanaan manajemen pasti dihadapkan dalam alternatif pilihan yang beragam. Pada penelitian ini, penulis melakukan penelitian pada UD. SMS (Syaeba Mandiri Sukses) di Ngadiluwih. Masalah yang dihadapi oleh UD. SMS (Syaeba Mandiri Sukses) adalah keputusan menerima atau menolak pesanan khusus yang diajukan oleh konsumen. Untuk memilih antara dua alternatif tersebut perlu dilakukan analisis perhitungan dengan menggunakan biaya diferensial agar keputusan yang diambil mampu meningkatkan laba perusahaan. Penelitian ini merupakan penelitian deskriptif dengan pendekatan kuantitatif. Dalam penulisan ini penulis menganalisis pesanan khusus pada UD. SMS (Syaeba Mandiri Sukses) sebagai dasar evaluasi dalam menilai keputusan menerima atau menolak pesann khusus. Data yang dianalisis mulai dari bulan Januari 2015 sampai dengan bulan Desember 2015. Pengolahan data dilakukan untuk menganalisa antara dua alternatif pilihan agar keputusan dapat diambil dengan benar. Dari analisis yang dilakukan dapat diketahui laba ketika menolak sebesar Rp 220.435.076,00 dan ketikan menerima pesanan khusus sebesar Rp 222.574.422,8 sehingga ada selisih menguntungkan yang disebut dengan laba diferensial ketika menerima pesenan khusus sebesar Rp 2.139.346,8. Penulis menuyarankan pada UD. SMS (Syaeba Mandiri Sukses) untuk menerima pesanan khusus karena perusahaan dapat menerima laba diferensial yang menguntungkan ketika menerima pesanan khusus. Kata Kunci: biaya diferensial, keputusan pesanan khusus, laba. Nazylia Adyaradzan Bylliani | 12.1.01.04.0075 FKIP – Pendidikan Ekonomi simki.unpkediri.ac.id || 4|| Artikel Skripsi Universitas Nusantara PGRI Kediri Kegiatan pokok manajemen dalam I. LATAR BELAKANG Dunia usaha akhir-akhir ini telah mengalami perkembangan yang sangat pesat sekali yang menyebabkan persaingan usaha yang ketat. Pada suatu perusahaan diperlukan adanya manajemen untuk mengendalikan jalannya perusahaan agar perusahaan tersebut dapat berjalan dengan baik di tengah persaingan yang terjadi di era globalisasi sekarang perusahaan pasti ini. Setiap bertujuan untuk mendapatkan keuntungan semaksimal mungkin dengan sumber-sumber menggunakan ekonomi yang Perusahaan memproduksi manufaktur. produknya sesuai dengan kapasitas produksi reguler atau normal yang telah ditentukan oleh manajemen. Namun adakalanya menerima tawaran pesanan khusus dari konsumen yang sifatnya irreguler. Salah satu fungsi adalah Manajemen merencanakan penting perencanaan. bertugas untuk masa depan perusahaannya, agar sedapat mungkin semua kemungkinan dan kesempatan di masa yang akan datang telah disadari dan telah direncanakan cara menghadapinya Nama | NPM Fak - Prodi perusahaan memutuskan sekarang macam sejak sekarang. alternatif dan adalah berbagai perumusan kebijakan yang dilaksanakan di masa yang akan datang. perusahaan kegialannya, dihadapkan permasalahan pada bagaimanakah pengambilan menerima Manajemen dalam kadangkala keputusan untuk menolak pesanan atau khusus tersebut. Dalam pengambilan keputusan, biaya selalu menjadi faktor kunci. Biaya dari satu alternatif harus dibandingkan dengan biaya alternatif yang dimilikinya. manajemen perencanaan lainnya. Masalahnya adalah bahwa beberapa biaya yang berkaitan dengan sebuah alternatif mungkin saja tidak relevan dengan keputusan yang dibuat. Artinya, manajemen harus dapat membedakan relevan (yaitu antara biaya yang dapat biaya mempengaruhi pengambilan keputusan ) dengan biaya yang tidak relevan. Manajemen sering kali membuat keputusan mengenai berapa besar biaya yang diperlukan dan berapa besar keuntungan yang diharapkan dari tindakan-tindakan Salah satu jenis alternatif. informasi yang diperlukan manajemen sebagai dasar perencanaan dan pengambilan simki.unpkediri.ac.id || 5|| Artikel Skripsi Universitas Nusantara PGRI Kediri keputusan adalah analisis biaya untuk masa yang akan datang adalah diferensial. Tujuan dari penelitian dengan ini adalah untuk mengetahui unsur- akuntansi diferensial. unsur biaya dalam yang diperhitungkan komponen biaya dan memanfaatkan informasi Informasi akuntansi diferensial merupakan informasi akuntansi yang mengetahui perhitungan analisis biaya relevan diferensial pengambilan pemilihan altematif yang didalamnya keputusan menerima atau menolak mencakup pendapatan diferensial, biaya pesanan khusus untuk meningkatkan diferensial, dan laba laba bersih perusahaan. Informasi ini diperlukan dalam Dengan menganalisis yang dihubungkan dengan diferensial. oleh biaya manajemen untuk mengambil keputusan diferensial ini diharapkan perusahaan mengenai pemilihan altematif tindakan mampu dan yang terbaik di antara altematif yang saat tersedia. menghitung membandingkan antara laba menerima dan laba saat menolak Salah satu metode yang dapat pesanan khusus. Apabila semua faktor dilakukan yang pengambilan keputusan adalah dengan mempengaruhi keputusan pembuatan tersebut untuk membantu sudah melakukan dipertimbangkan, maka manajemen diferensial mempunyai resiko yang lebih kecil kontribusi margin. Dengan penggunaan untuk dalam metode tersebut, akan diketahui laba tersebut, yang akan diperoleh perusahaan dalam berbuat pembuatan kesalahan keputusan sehingga tidak terjadi suatu kekeliruan menerima yang dapat menyebabkan kerugian khusus. bagi pihak perusahaan. Untuk alternatif dapat yang memutuskan harus manajemen dipilih, menghadapi Oleh terhadap melalui atau biaya pendekatan menolak pesanan Dari uraian diatas, maka penulis manajemen ketidakpastian. analisis dalam karena memerlukan itu, tertarik untuk melakukan penelitian dengan judul “Analisis biaya differensial sebagai alat pengambilan keputusan menerima atau menolak informasi pesanan khusus untuk meningkatkan yang dapat mengurangi ketidakpastian laba bersih pada UD. SMS (Syaeba yang dihadapi. Salah satu informasi Mandiri Sukses) di Ngadiluwih” penting yang biasanya diperlukan manajemen sebagai dasar perencanaan Nama | NPM Fak - Prodi simki.unpkediri.ac.id || 6|| Artikel Skripsi Universitas Nusantara PGRI Kediri II. METODE dengan A. Identifikasi Variabel Penelitian penjualan dan biaya produksi Variabel penelitian adalah segala sesuatu yang dapat dijadikan sebagai objek penelitian Rincian dua variabel yang hasil yang bersifat variabel. B. Pendekatan dan Metode Penelitian 1. Pendekatan Penelitian oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. indikator Pendekatan yang penelitian digunakan penelitian ini dalam adalah digunakan dalam penelitian ini pendekatan kuantitatif karena adalah sebagai berikut : penelitian ini disajikan dengan 1. Variabel bebas adalah vaiabel angka-angka. Hal ini sesuai yang bersifat mempengaruhi dengan dan menjadi titik perhatian (2010:12), suatu Dalam kuantitatif yaitu pendekatan penelitian ini, yang bertindak penelitian yang menggunakan sebagai data berupa angka-angka, dan penelitian. variabel bebas (independent variable) adalah dianalisis Penerapan Biaya Diferensial statistik”. dengan indikator biaya masa yang akan datang dan biaya yang 2. berbeda diantara Sugiyono “Pendekatan menggunakan 2. Metode Penelitian Dalam penelitian ini, menggunakan teknik penelitian alternatif. deskriptif Variabel Terikat (Dependent dibuktikan bahwa penerapan Variable) biaya diferensial adalah hal Variabel terikat adalah variabel yang dipengaruhi dan bertindak akan yang sangat diperlukan untuk menghitung laba diferensial menjadi yang akan dijadikan alternatif Dalam penelitian ini, yang karena bersifat akibat adanya variabel bebas. Nama | NPM Fak - Prodi pendapat pilihan antara menerima atau menolak pesanan khusus guna sebagai meningkatkan laba. Perusahaan variabel terikat adalah laba akan memilih antara alternatif bersih antara alternatif pilihan pilihan yang dianggap paling menerima khusus menguntungkan dengan laba atau menolak pesanan khusus diferensial yang lebih tinggi pesanan simki.unpkediri.ac.id || 7|| Artikel Skripsi Universitas Nusantara PGRI Kediri antara menolak atau menerima Populasi yang diambil pesanan khusus. Sesuai dengan dalam penelitian ini adalah uraian produk snack yang diproduksi menurut Sugiyono (2010:2), “penelitian deskriptif oleh adalah Mandiri Sukses berupa snack cara ilmiah mendapatkan untuk data dengan tujuan dan kegunaan tertentu.” C. Tempat dan Waku Penelitian UD. SMS (Syaeba gambir. 2. Sampel Menurut 1. Tempat Penelitian Sugiyono (2010:116) adalah “Bagian dari Adapun penelitian ini jumlah dan karakteristik yang dilaksanakan di UD. SMS dimiliki oleh populasi sehingga (Syaeba Mandiri Sukses) yang semua anggota populasi tidak beralamat di Ds. Badal Dsn. menjadi Nambangan RT 2/ RW 2 Kec. Sehingga Ngadiluwih Kab. Kediri bahwa sampel adalah sebagian 2. Waktu penelitian kegiatan penelitian terhitung mulai November 2015 sampai dengan Juni 2016. Sampel penelitian.” dapat dinyatakan obyek atau subyek penelitian Waktu D. Populasi, obyek dan yang diambil dari populasi. Sampel yang diambil dari populasi di atas dalam penelitian ini adalah produk Teknik snack gambir yang diproduksi Sampling oleh UD SMS (Syaeba Mandiri 1. Populasi Sukses) tahun 2015. Karena Menurut Arikunto produk snack gambir adalah (2006:130), “Populasi adalah produk yang sering mendapat keseluruhan objek atau subjek pesanan penelitian.” pelanggan Dari uraian di atas, dapat populasi disimpulkan adalah bahwa wilayah kecukupan khusus dari dan data para memiliki untuk kebutuhan penelitian. 3. Teknik sampling generalisasi berupa objek atau Teknik sampling yang subjek penelitian yang akan digunakan adalah purposive diteliti dan ditarik kesimpulan. sampling. Menurut Sugiyono (2010:85) yaitu : “Sampling Nama | NPM Fak - Prodi simki.unpkediri.ac.id || 8|| Artikel Skripsi Universitas Nusantara PGRI Kediri purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.” penelitian adalah alat atau fasilitas yang digunakan oleh peneliti dalam hasilnya lebih data baik, dalam arti cermat, lengkap dan sistematis sehingga lebih mudah penelitian. 2. Wawancara Adapun langkah-langkah pencarian data melalui wawancara adalah sebagai berikut : a. diolah. Alat yang digunakan oleh peneliti untuk mengumpulkan data wawancara dan Menyiapkan daftar pertanyaan b. dalam penelitian adalah dengan dokumentasi, dokumen- yang diperoleh dari tempat agar lebih mudah dan lebih Dalam penelitian ini penulis dokumen dan berkas-berkas Instrumen pekerjaannya Mengevaluasi data mempelajari E. Instrumen Penelitian mengumpulkan c. Menetapkan responden yang akan diwawancara c. observasi. Menetapkan jadwal pelaksanaan wawancara F. Teknik Pengumpulan Data d. Pengumpulan data dalam Melakukan wawancara Dalam penelitian ini, penulis kegiatan penelitian sangatlah melakukan tanya jawab dan penting karena berkaitan dengan diskusi dengan pimpinan serta tersedianya data yang dibutuhkan karyawan untuk memperoleh untuk data akuntansi yang tersedia di menjawab permaslahan dalam penelitian. Adapun teknik pengumpulan data yang digunakan peneliti dalam penelitian ini perusahaan. 3. Observasi Observasi yaitu teknik diantaranya: pengumpulan 1. Dokumentasi dilakukan melalui pengamatan Adapun Nama | NPM Fak - Prodi data yang langkah secara langsung terhadap melalui obyek penelitian sehingga pencarian data dokumentasi adalah sebagai dapat diketahui secara pasti berikut : keadaan yang sebenarnya dari a. Mengumpulkan data obyek yang b. Menyusun data penelitian diteliti. ini Dalam penulis simki.unpkediri.ac.id || 9|| Artikel Skripsi Universitas Nusantara PGRI Kediri melakukan pengamatan secara Dimana: langsung ke obyek penelitian, Y = Jumlah total biaya semi tepatnya pada UD. SMS variabel Syaeba Mandiri Sukses. X = Jumlah total Volume G. Teknik Analisis Data Penjualan 1. Jenis Analisis Data a = Besarnya biaya tetap analisis data adalah prosedur b = Besarnya biaya variabel mengatur urutan data yang penting per unit aktivitas untuk dipelajari dan menjadikannya sebuah kesimpulan. n = Tahun pengamatan Dalam b. Menganalisis biaya variabel per penelitian ini teknik analisis biaya diferensial dalam unit dalam Alternatif pengambilan keputusan menerima tau menolak pesanan khusus pada menerima Keterangan UD. SMS (Syaeba Mandiri Sukses) pesanan a. Analisis pemisah biaya semi khusus variabel kedalam biaya tetap Biaya dan benang biaya variabel dengan bahan baku menggunakan metode regresi Biaya tenaga kerja kuadrat terkecil (least square Biaya overhead pabrik regression variable method) XXX sebagaimana dikemukakan oleh Biaya overhead pabrik Sugiyono (2009: 237) dengan tetap: rumus: Biaya tetap langsung: Y = a + b (X) Biaya penyusutan XXX XXX - - Untuk menentukan nilai a dan b dapat digunakan persamaan sebagai berikut (Halim dan Biaya diferensial XXX Sumber : Mulyadi (2001:136) Supomo, 2010:28) b= n ∑ XY − ∑X ∑Y n ∑X² − (∑X)² a= Nama | NPM Fak - Prodi ∑Y – b ∑X n simki.unpkediri.ac.id || 10|| Artikel Skripsi Universitas Nusantara PGRI Kediri c. Menganalisis alternatif pilihan menerima pesanan atau menolak khusus. Keputusan Sukses) dapat dihasilkan data sebagai berikut: Dengan menerima yang diambil adalah keputusan khusus dengan penjualan mengalami peningkatan laba menguntungkan yang lebih antara dua sebanyak pesanan sebesar Rp 360 bal 10.080.000,00 alternatif pilihan menerima atau sehingga total penjualan menjadi menolak pesanan khusus. Rp d. Menghitung laba bersih 974.730.000,00 sedangkan perubahan biaya yang dibebankan perusahaan dengan rumus: yaitu biaya diferensial menjadi Rp Laba Bersih = Laba Kotor – 729.216.652,2 dan biaya tetap Beban Usaha sebesar Rp 19.638.772,2 sehingga 2. Norma Keputusan didapatkan Kriteria dalam pengambilan laba perusahaan bersih bagi sebesar Rp keputusan menerima atau menolak 222.360.575,6. pesanan khusus menurut Supriyono menerima (2005:264), perusahaan mengakami perubahan a. Jika biaya diferensial perunit pendapatan pesanan Jika dengan pesanan khusus laba dari laba bersih sebesar Rp 220.435.000,00 menjadi Rp khusus lebih besar daripada 222.360.575,6 maka perusahaan biaya perunit pesanan khusus mendapat tambahan keuntungan. maka pesanan khusus dapat diterima. b. Jika biaya diferensial perunit pendapatan pesanan b. Dari analisis penerapan biaya diferensial di disimpulkan bahwa UD. (Syaeba SMS atas, dapat keputusan Mandiri khusus lebih kecil daripada Sukses) yang menolak pesanan biaya perunit pesanan khusus khusus maka pesanan khusus akan menerima ditolak tersebut III. HASIL DAN KESIMPULAN A. Hasil Penelitian tersebut seharusnya pesanan karena menguntungkan khusus ada selisih laba bersih sebesar Rp 1.925.575,6. Sehingga Dari penelitian yang dilakukan selisih menguntungkan tersebut pada UD. SMS (Syaeba Mandiri bisa diakui sebagai peningkatan laba. Nama | NPM Fak - Prodi simki.unpkediri.ac.id || 11|| Artikel Skripsi Universitas Nusantara PGRI Kediri A. Kesimpulan Dengan khusus IV. menerima sebanyak pesanan 360 bal penjualan mengalami peningkatan sebesar Rp 10.080.000,00 sehingga total penjualan menjadi Rp 974.730.000,00 sedangkan perubahan biaya yang dibebankan yaitu biaya diferensial menjadi Rp 729.216.652,2 dan biaya tetap sebesar Rp 19.638.772,2 sehingga didapatkan laba perusahaan bersih bagi sebesar 222.360.575,6. menerima Rp Jika dengan pesanan khusus perusahaan mengakami perubahan laba dari laba bersih sebesar Rp 220.435.000,00 menjadi Rp 222.360.575,6 maka perusahaan mendapat tambahan keuntungan. Dari analisis penerapan biaya diferensial di atas, dapat disimpulkan bahwa UD. (Syaeba SMS keputusan Mandiri Sukses) yang menolak pesanan khusus menerima tersebut tersebut seharusnya pesanan karena menguntungkan khusus ada selisih laba bersih sebesar Rp 1.925.575,6. Sehingga selisih menguntungkan tersebut bisa diakui sebagai peningkatan DAFTAR PUSTAKA Ahmad, Kamaruddin. 2007. Akuntansi Manajemen Dasar-Dasar Konsep Biaya Keputusan, dan Pengambilan edisi revisi kelima. Jakarta: PT. Raja Grafindo Persada. Andry. 2011. Analisis Penerapan Biaya Relevan Dalam Menerima Atau Menolak Pesanan Khusus Pada PT. Adinata di Makassar. Skripsi. Makassar: Program Studi Akuntansi Universitas Hasanuddin. Arikunto, Suharsimi. 2006. Metodologi Penelitian. Yogyakarta: Bina Aksara. Budiyono. 2003. Metodologi Penelitian Pendidikan. Surakarta: UNS Press. Bustami Bastian, dan Nurlela. 2009. Akuntansi Biaya Melalui Pendekatan Manajerial, edisi pertama. Jakarta: Mitra Wacana Media. Halim, Abdul, dan Bambang Supomo. 2005. Akuntansi Manajemen, pertama, cetakan edisi kesepuluh. Yogyakarta: BPFE Yogyakarta. laba. Nama | NPM Fak - Prodi simki.unpkediri.ac.id || 12|| Artikel Skripsi Universitas Nusantara PGRI Kediri Harliani, dan Toto Sugiharto. 2005. Jonathan, Sarwono. 2006. Metode Analisis Penelitian Kuantitatif dan Kualitatif. Informasi Akuntansi dalam Pengambilan Diferensial Yogyakarta: Graha Ilmu. Keputusan Menerima Atau Menolak Pesanan Khusus Pada PT. Bumi Jonathan, Sarwono. 2006. Metode Pusaka Adhi Perkasa, Proceeding, Penelitian Kuantitatif dan Kualitatif. Seminar Yogyakarta: Graha Ilmu. Nasional PESAT 2005, tersedia: http://repository.gunadarma.ac.id/325/ Kasmir. 2011. Analisis Laporan 1/ANALISIS%20INFORMASI%20A Keuangan. Jakarta : PT Raja grafindo KUNTANSI%20DIFERENSIAL%20 Persada DALAM%20PENGAMBILAN%20K EPUTUSAN%20MENERIMA%20A Maher dan deakin, 2001. Akuntansi TAU%20MENOLAK%20PESANAN Biaya. %20KHUSUS%20PADA%20PT.%20 Erlangga. Jakarta Edisi Ke-4. Jilid Ke-1. SP. 2005. BUMI%20PUSAKA%20ADHI%20P ERKASA_UG.pdf. Diunduh 25 April Malayu, Hasibuan 2016. Manajemen Sumber Daya Manusia, edisi revisi. Jakarta: Bumi Aksara. Harnanto dan Zulkifli. 2003. Manajemen Biaya. Yogyakarta: UPP Mulyadi. 2005. AMP YKPN. edisi kelima, Akuntansi Biaya, cetakan kesepuluh. Yogyakarta: UPP STIM YKPN. Iqbal, Hasan. 2002. Pokok-pokok Materi Metodologi Penelitian dan Munawir, Aplikasinya. Keuangan dan Manajemen, pertama, cetakan Jakarta: Ghalia Indonesia. S. 2002. Akuntansi edisi pertama. Yogyakarta: BPFE Yogyakarta. Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi. Yogyakarta: CV Andi Offset. Mursyidi, 2008. Akuntansi Biaya. Cetakan Pertama. Bandung : Refika Aditama Nama | NPM Fak - Prodi simki.unpkediri.ac.id || 13|| Artikel Skripsi Universitas Nusantara PGRI Kediri Nasution. (2004). Metode Research : Keputusan Menerima atau Menolak Penelitian Ilmiah. Jakarta : Bumi Pesanan Khusus pada Perusahaan Aksara. PT. XYZ di Sidoarjo. Skripsi. Sidoarjo. Program Studi Akuntansi Universitas Nency Ticoalu, Grace B Nangoi, Stanley Kho Walandouw. Penggunaan Diferensial Informasi Dalam Petra Indonesia 2005. Akuntandi Pengambilan Tumilantouw, Fredo, J. Morasa, dan L. Kalangi. Penerapam Biaya Keputusan Tehadap Pesanan Khusus Relevan, Jurnal EMBA Vol. 2 No. 1, Pada UD. Vanela. Jurnal EMBA. tersedia: Diunduh 3 Maret 2016 http://ejournal.unsrat.ac.id/index.php/e mba/article/view/4382/3911, diunduh Prawironegoro, Purwanti. Manajemen, Darsono, dan 2009. edisi Ari 23 Maret 2016 Akuntansi ketiga. Jakarta: Mitra Wacana Media. Simamora, Hendry 1999. Akuntansi Manajemen. Jakarta: Salemba Empat. Supriyono. 2001. Akuntansu Manajemen 3: Proses Pengendalian manajemen Edisi 1. Yogyakarta: STIE YKPN. Supriyono, R.A. Biaya: 2002. Akuntansi Pengumpulan Biaya dan Penentuan Harga Pokok, edisi kedua. Yogyakarta: BPFE Yogyakarta Tjiang, Y. 2005. Evaluai dan Dampak Penerapan Analisis Biaya Relevan Dalam Nama | NPM Fak - Prodi Rangka Pengambilan simki.unpkediri.ac.id || 14||