ABSTRAK Industri tekstil sedang berkembang dengan pesat dan

advertisement

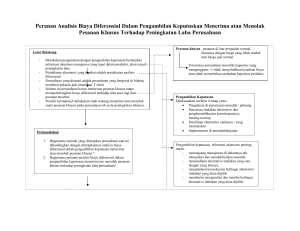

ABSTRAK Industri tekstil sedang berkembang dengan pesat dan mengakibatkan terjadinya persaingan yang ketat bagi perusahaan sejenis. Ditengah-tengah persaingan yang ketat, suatu perusahaan harus dapat mempertahankan kelangsungan hidupnya, sehingga perusahaan dituntut untuk mengambil keputusan yang tepat dan benar. Pengambilan keputusan yang tepat merupakan salah satu aktivitas manajemen yang penting didalam semua organisasi. Pengambilan keputusan dapat dikatakan tepat, apabila dapat dipertanggungjawabkan. Untuk membuat keputusan yang dapat dipertanggungjawabkan tersebut, maka salah satu pendekatannya adalah dengan analisis biaya diferensial ( differential cost analysis). Salah satu jenis pengambilan keputusan yang tidak rutin(jangka pendek adalah menerima atau menolak pesanan khusus. Keputusan ini salah satu rangkaian kegiatan dalam rangka memperoleh laba yang layak dan menjaga kelangsungan hidup perusahaan. Bedasarkan definisi diatas, telah dilakukan penelitian pada PT KAHATEX yang hasilnya dituangkan pada skripsi degan judul : “PERANAN ANALISIS BIAYA DIFERENSIAL SEBAGAI ALAT BANTU MANAJEMEN MENGENAI PESANAN KHUSUS”. P.T KAHATEX adalah suatu perusahaan tekstil di Indonesia yang melakukan penjualan berbagai jenis kain dan barang tekstil dengan cara penjualan reguler dan pesanan khusus. Masalah yang dihadapi adalah bahwa sering terjadi permintaan khusus lebih rendah dari harga jual normal yang ditetapkan oleh perusahaan, sehingga pimpinan perusahaan mengalami kesulitan dalam pengambilan keputusan untuk menerima atau menolak pesanan khusus. Dalam penelitian ini, penulis menggunakan metode studi kasus, metode penelitian deskriptif, data yang dianalisis adalah biaya yang berhubungan dengan pesanan khusus Tahun 2007, pada dua pesanan khusus yaitu SP.1301 dan SP.202 Dari data yang dianalisis didapat bahwa pesanan khusus kain grey jenis SP.202 sebanyak 11.500 meter pada Bulan Maret 2007 dengan harga pesanan Rp.7.200,-. Ternyata memberikan kontribusi laba sebesar Rp.18.158.500,-. Sedangkan pesanan khusus kain grey jenis SP.1301 sebanyak 8.500 meter pada Bulan Juli 2007 dengan harga pesanan Rp.7.900,-. Ternyata memberikan kontribusi laba sebesar Rp.19.065.500,-. Sehingga jika PT KAHATEX menerima kedua pesanan khusus tersebut dengan menggunakan analisis biaya diferensial, maka akan ada tambahan kontribusi laba sebesar Rp.37.224.000,-. i DAFTAR ISI ABSTRAK……………………………………………………………………… i KATA PENGANTAR…………………………………………………….….… ii DAFTAR ISI………………………………...………………………………….. v DAFTAR GAMBAR….…………………………………………….……........ vii DAFTAR TABEL………………………………………………………...….. viii DAFTAR LAMPIRAN………………………………………………………. ix BAB I 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 PENDAHULUAN Latar Belakang Penelitian………………………………………. 1 Identifikasi Masalah……………………………………………. 4 Maksud dan Tujuan Penelitian …………….…………………... 5 Kegunaan Penelitian……………………………………………. 5 Rerangka Pemikiran…………………………………………….. 7 Metodologi Penelitian………………………………………….. 13 Lokasi dan Waktu Penelitian………………………………….. 14 Sistematika Pembahasan………………………………………. 15 BAB II 2.1 2.2 2.3 2.4 TINJAUAN PUSTAKA Konsep Tentang Peranan………………………………………. 16 Perbedaan Akuntansi Manajemen dan Akuntansi Keuangan….. 17 Tipe Informasi Akuntansi Manajemen ………………………… 18 Analisis Biaya Diferensial……………………..……………….. 20 2.4.1 Biaya ……………………………..…………….……….... 20 2.4.2 Biaya Diferensial…………………………………………. 21 2.4.2.1 Pengertian Biaya Diferensial ….............................. 21 2.4.2.2 Karakteristik Biaya Diferensial …………………. 22 2.4.3 Pengertian Analisis Biaya Diferensial …………………… 23 2.4.3.1 Manfaat Analisis Biaya Diferensial ..…………..... 25 Pesanan Khusus ……………………………………..………… 26 Pengertian Pengambilan Keputusan dan Langkah-Langkah Pengambilan Keputusan……………………. 28 2.6.1 Pengertian Pengambilan Keputusan……………………… 28 2.6.2 Langkah-Langkah Pengambilan Keputusan……….……... 28 Laba …………………………………………………….……….30 2.7.1 Pengertian Laba………………………………………….. 30 2.7.2 Perhitungan Laba ………………………………………... 31 2.7.3 Laba Diferensial …………………………………………. 33 2.7.4 Perhitungan Laba Diferensial ……………………………. 33 2.5 2.6 2.7 v BAB 2.8 Analisis Biaya Diferensial Dalam Pengambilan Keputusan Penerimaan Pesanan Khusus………………...….….. 34 III 3.1 3.2 3.3 3.4 OBJEK DAN METODE PENELITIAN Sejarah Singkat Perusahaan …………………….……………... 37 Struktur Organisasi dan Uraian Tugas ………………………… 38 Uraian Tugas …………………………………………..……… 40 Kegiatan Produksi dan Proses Produksi ……………………… 44 3.4.1 Kegiatan Produksi ……………………………………… 44 3.4.2 Proses Produksi ………………………………………… 44 Metodelogi Penelitian ………………………………………… 51 3.5.1 Teknik Pengumpulan Data ……………………………… 52 3.5.2 Penentuan Populasi dan Sampel ………………………… 53 3.5.3 Operasionalisasi Variabel ……………………………….. 54 3.5.4 Teknik Pengolahan dan Analisis Data …………………...54 3.5 BAB IV 4.1 4.2 BAB V 5.1 5.2 HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian………………………………………………… 58 4.1.1 Penggolongan Biaya yang Ditetapkan …………………... 58 4.1.2 Penggolongan Biaya Kedalam Biaya Tetap, Biaya Variabel, Biaya Semivariabel ................................. 63 4.1.2.1 Pemisahan Biaya Semivariabel ………………….. 65 4.1.2.2 Penentuan Harga Pokok Produksi Reguler dan Harga Jual Pesanan Khusus Berdasarkan metode full costing………………………...…….. 69 Pembahasan ………………..………………………………….. 72 4.2.1 Penerapan Analisis Biaya Diferensial Dalam Pengambilan Keputusan Penerimaan Pesanan Khusus……………………………….72 4.2.2 Analisis Biaya Diferensial Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus Secara memadai ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 81 . KESIMPULAN DAN SARAN Kesimpulan……………………………………………………. 88 Saran…………………………………………………….…….. 89 DAFTAR PUSTAKA……………………………………………………...… 91 LAMPIRAN………………………………………………………….………. 93 vi DAFTAR GAMBAR Gambar 1.1 Gambar 3.1 Peranan Analisis Biaya Diferensial Dalam Pengambilan Keputusan Mengenai Pesanan Khusus……………...….. 9 Struktur Organisasi …………………………………………………... 40 vii DAFTAR TABEL Tabel 3.1 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11 Tabel 4.12 Tabel 4.13 Tabel 4.14 Pedoman Kekuatan Hubungan Antara Variabel ……….……….............57 Anggaran Biaya ……………………………………………….……… 58 Penggolongan Biaya …………………………………….…….……. . 76 Kapasitas Produksi ……………………………………...……..….….... 65 Kapasitas Produk Kain Grey …………………………………..….….…66 Perincian Anggaran Biaya Semivariabel ………..................................... 67 Hasil Pemisahan Biaya Tetap dan Biaya Variabel secara Keseluruhan……………………………………………….…….. 68 Perincian Volume Produksi dan Biaya Bahan Baku Langsung………………………………………….….….... 69 Perincian Volume Produksi dan Biaya Tenaga Kerja Langsung…………………………………..…….... 69 Perhitungan Harga Pokok dan Harga Jual Produksi Reguler………………………………….…….….. 72 Daftar Pesanan Khusus ………………………………………………… 78 Analisis Biaya Diferensial Pesanan Khusus SP.202 Bulan Maret Tahun 2007……………………………………….………. 79 Analisis Biaya Diferensial Pesanan Khusus SP.1301 Bulan Juli Tahun 2007……………………………………………...…... 80 Perhitungan Laba Rugi Komparatif Untuk SP.202 Tahun 2007………………………………………………………….….. 82 Perhitungan Laba Rugi Komparatif Untuk SP.1301…………..……….. 85 viii DAFTAR LAMPIRAN Lampiran 1 Lampiran 2 Lampiran 3 Lampiran 4 Lampiran 5 Struktur Organisasi …………………………………………………….. 93 Anggaran Biaya Tahun 2007 …………………………………………... 94 Penggolongan Biaya …………………………………………………… 95 Kapasitas Produksi dan Kapasitas Produk Kain Grey Tahun 2007 ….... 96 Perincian Anggaran Biaya Semivariabel dan Daftar Pesanan Khusus … 97 ix