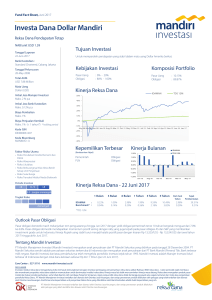

penerapan prinsip mengenal nasabah bagi manajer investasi yang

advertisement