4. abstrak - Widyatama Repository

advertisement

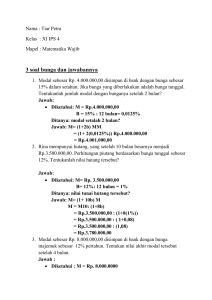

ABSTRAK Tujuan dari perusahaan pada umumnya adalah untuk mendapatkan laba atas investasi yang telah ditanamkan. Salah satu bentuk dari investasi tersebut adalah berupa aktiva tetap, misalnya mesin produksi. Bersamaan dengan waktu, semua aktiva tetap kecuali tanah akan kehilangan kemampuannya memberikan jasa. Penurunan manfaat secra periodik ini disebut penyusutan. Dlam menghitung besarnya penyusutan, perusahaan dapat menggunakan metode-metode penyusutan berdasarakan Standar Akuntansi Keuangan (SAK) yang berlaku umum secara konsisten sehingga laporan keuangan yang disajikan adalah wajar. Bagi perusahaan, pajak yang dikenakan terhadap penghasilan yang diterima atau diperoleh dapat dianggap sebagai biaya atau beban, sehingga perusahaan akan berusaha meminimalkan beban tersebut. Salah satu usaha yang dapat dilakukannya adalah dengan menggunakan akuntansi penyusutan terhadap aktiva tetap berwujud yang sesuai peraturan perpajakan. Namun, terdapat perbedaan antara peraturan perpajakan dengan Standar Akuntansi Keuangan (SAK) dalam hal penyusutan. Hal ini menyebabkan Penghasilan Kena Pajak (PKP) yang dihitung untuk tujuan perpajakan akan berbeda dengan perhitungan penghasilan untuk tujuan pelaporan keuangan. Perbedaan ini akan menimbulkan koreksi atas laba usaha yang mengikuti Standar Akuntansi Keuangan (SAK) untuk memperoleh laba fiskal yang menjadi dasar perhitungan pajak. Perusahaan menggunakan metode saldo menurun ganda dalam menghitung biaya penyusutan mesin untuk keperluan fiskal perusahaan. Penggunaan metode ini lebih mencerminkan laba yang sebenarnya, karena pada awal masa manfaatnya mesin dapat menghasilkan output yang lebih besar daripada tahun-tahun berikutnya. Oleh karena itu, biaya penyusutan harus disesuaikan dengan manfaat yang diberikan, lebih besar pada awal masa manfaat aktiva dan semakin lama semakin mengecil. Perusahaan dapat juga menggunakan metode penyusutan lain yaitu metode garis lurus. Metode ini mengasumsikan bahwa manfaat yang diberikan mesin-mesin tersebut akan sama besarnya setiap tahun selama umur mesin tersebut, sehingga biaya penyusutan yang dibebankan sama besarnya selama umur aktiva. Walaupun pada akhirnya penggunaan metode penyusutan aktiva tetap yang berbeda akan menghasilkan akumulasi beban pajak yang sama, namun perbedaan biaya penyusutan pada setiap tahunnya menjadi masalah penting bagi perkembangan perusahaan. Perusahaan akan dapat mengalokasikan keuntungan perusahaan yang diperolehnya melalui penggunaan metode penyusutan yang tepat, untuk berbagai kebutuhan perusahaan lainnya yang cukup penting. Biaya penyusutan yang berbeda akan mempengaruhi perhitungan Penghasilan Kena Pajak, dan pada akhirnya akan menimbulkan perbedaan dalam besarnya pajak yang harus dibayar oleh perusahaan.