Mengenal Metode Evaluasi Kinerja Reksa Dana

advertisement

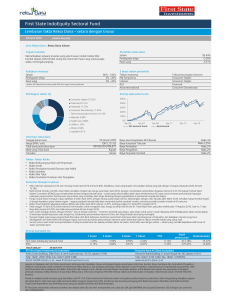

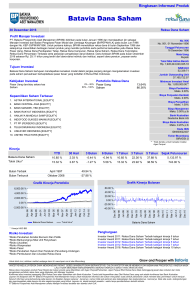

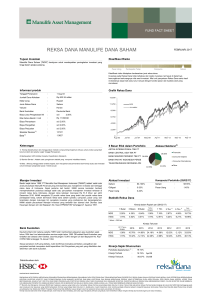

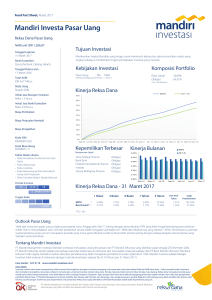

Mengenal Metode Evaluasi Kinerja Reksa Dana Oleh Tim Riset PT. Infovesta Utama Evaluasi terhadap kinerja merupakan salah satu hal penting yang harus diperhatikan dalam memilih jenis reksa dana yang menjadi tujuan investasi. Oleh karena itu, sebelum memilih berinvestasi pada reksa dana sebaiknya investor melakukan penilaian terhadap kinerja yang ingin dimilikinya. Namun bagaimana cara melakukan evaluasi terhadap kinerja reksa dana? Apakah cukup hanya dengan return? Jika tidak, indikator apa yang harus digunakan oleh investor? Bagaimana pula cara untuk mengetahui baik buruknya kinerja tersebut? Dalam buku dan literatur investasi, reksa dana adalah kumpulan dari instrumen investasi yang membentuk satu portfolio. Oleh karena itu, pengukuran kinerja reksa dana dikenal juga dengan istilah Evaluation of Portfolio Performance. Metode evaluasi kinerja portfolio secara khusus hanya mengukur risk and return dari portfolio investasi reksa dana yang bersangkutan. Meski menurut kami cara ini belum komplit, namun memang bobot terbesar dalam penilaian kinerja reksa dana harus memperhatikan faktor ini, Beberapa metode yang sering digunakan dalam evaluasi kinerja reksa dana antara lain: 1. 2. 3. 4. Risk Adjusted Return Sharpe Ratio (Reward to Variability Ratio / RVAR) Treynor Ratio (Reward to Volatility Ratio / RVOL) Capital Asset Pricing Model a. Pendekatan Securities Market Line (SML) b. Pendekatan Capital Market Line (CML) 5. Information Ratio Dimana formula untuk melakukan perhitungan di atas adalah sebagai berikut: = ℎ = − = − ℎ = − !" = + ℎ$ − × &!" = + ℎ$ − × '() * = − ℎ$ '+$ = − '() * Untuk kepentingan pengukuran kinerja masa lalu, maka tingkat return yang dipergunakan adalah menggunakan rata-rata return geometric. Dalam kasus pengukuran kinerja dengan pendekatan CAPM yang dimaksud dengan expected return bukanlah return pada masa mendatang, akan tetapi merupakan tingkat return yang seharusnya terjadi berdasarkan tingkat risiko di masa lalu. Supaya lebih memudahkan, contoh perhitungan akan diberikan dengan menggunakan Indeks Reksa Dana Saham yang dibandingkan dengan IHSG sebagai indicator pasar dengan menggunakan data 2006 – 2011. Hasil perhitungan secara sederhana (untuk kepentingan ilustrasi) beserta dengan interpretasinya adalah sebagai berikut: Keterangan Indeks Harga Saham Gabungan Rata-rata Return Geometrik 17.31% Standar Deviasi (Risiko) 27.54% Beta 1.0000 Risk Free Rate 6.39% Risk Adjusted Return (RAR) 0.6287 Sharpe Ratio (RVAR) 0.3966 Treynor Ratio (RVOL) 0.1092 CAPM- Pendekatan SML Expected Return 17.31% Actual Return 17.31% Alpha SML CAPM-Pendekatan CML Expected Return 17.31% Actual Return 17.31% Alpha CML Information Ratio Tracking Error Information Ratio - Infovesta Equity Fund Index 13.20% 29.30% 1.0483 6.39% 0.4506 0.2324 0.0650 17.84% 13.20% -4.64% 18.01% 13.20% -4.81% 5.16% -0.7971 1. Rata-rata return tahunan geometric adalah rata-rata return dari kedua indikator di atas selama 5 tahun setelah memperhitungkan faktor bunga berbunga. Pengukuran return dilakukan dengan menggunakan metode rata-rata return geometrik. Hasil di atas menunjukkan bahwa secara rata-rata, IHSG memiliki kinerja yang lebih baik dari Indeks Reksa Dana Saham. 2. Standar deviasi (risiko), dalam definisi statistic adalah simpangan baku dari rata-rata. Dalam definisi keuangan, standar deviasi merupakan suatu angka yang mencerminkan total risiko dari suatu portfolio investasi. Yang dimaksud dengan total risiko adalah risiko sistematis dan risiko tidak sistematis. Semakin besar angka tersebut semakin besar pula risiko yang berarti semakin besar fluktuasi harga suatu reksa dana. 3. Beta dalam definisi keuangan, adalah risiko sistematis dari suatu portfolio investasi. Meski hanya mewakili sebagian dari risiko reksa dana, indicator ini lebih investor friendly karena lebih mudah diterjemahkan. Misalnya Indeks Reksa Dana Saham memiliki beta 1.0483. Maka ketika IHSG bergerak naik 1%, maka indeks tersebut diperkirakan akan naik sebesar 1.0483%, demikian juga sebaliknya. Jika suatu reksa dana memiliki beta lebih kecil dari satu maka pengaruh fluktuasi IHSG terhadap reksa dana tersebut juga semakin kecil. Secara umum, interpretasinya sama dengan total risiko. 4. Risk Free Rate yang dipergunakan adalah SBI 9 bulan terakhir. Penggunaan ini bersifat opsional, ada pula yang menggunakan Yield Obligasi 5 atau 10 tahun sebagai indicator Risk Free 5. Risk Adjusted Return (RAR) sebesar 0.6287 pada IHSG dapat diinterpretasikan: atas 1 % risiko yang investor tanggung, maka IHSG memberikan return 0.6287%. Semakin besar RAR, maka semakin baik kinerja suatu reksa dana karena memberikan return yang tinggi atas risiko yang ditanggungnya 6. Sharpe Ratio sebesar 0.2324 dapat diinterpretasikan: atas 1% risiko yang ditanggung, maka rata-rata reksa dana saham memberikan excess return sebesar 0.2324%. Yang dimaksud dengan excess return adalah selisih return reksa dana dengan Risk Free. Dasar pemikirannya, selain return positif, return reksa dana juga seharusnya di atas tingkat return instrument bebas risiko. Interpretasi baik buruknya Sharpe Ratio sama dengan RAR. 7. Treynor Ratio sebesar 0.065 dapat diinterpretasikan: atas 1% risiko sistematis yang ditanggung, reksa dana memberikan excess return sebesar 0.065%. Selanjutnya baik buruknya interpretasi sama dengan Sharpe Ratio dan RAR, perbedaan hanya pada risiko yang digunakan. 8. Capital Asset Pricing Model (CAPM) dengan pendekatan Securities Market Line (SML) adalah pengukuran berapa return yang “seharusnya” dihasilkan reksa dana berdasarkan risiko sistematisnya. a. Expected Return sebesar 17.84% pada Indeks Reksa Dana Saham menunjukkan bahwa dengan risiko sistematis (beta) sebesar 1.0483, Risk Free Rate sebesar 6.39%, Return market (IHSG) sebesar 17.31%, maka sepantasnya, rata-rata reksa dana saham memberikan return 17.84% b. Actual return adalah rata-rata return yang sebenarnya selama 5 tahun terakhir sebesar 13.20% c. Alpha adalah selisih antara actual return dengan expected return. Angka -4.64% menunjukkan performa rata-rata reksa dana saham yang lebih rendah dari seharusnya (underperform) 9. Capital Asset Pricing Model dengan pendekatan Capital Market Line (CML) adalah pengukuran berapa return yang “seharusnya” dihasilkan reksa dana berdasarkan risiko totalnya. a. Expected Return sebesar 18.01% pada Indeks Reksa Dana Saham menunjukkan bahwa dengan risiko total (standar deviasi) sebesar 29.30%, Risk Free Rate sebesar 6.39%, Return market (IHSG) sebesar 17.31%, maka sepantasnya, rata-rata reksa dana saham memberikan return 18.01% b. Actual return adalah rata-rata return yang sebenarnya selama 5 tahun terakhir sebesar 13.20% c. Alpha adalah selisih antara actual return dengan expected return. Angka -4.81% menunjukkan performa rata-rata reksa dana saham yang lebih rendah dari seharusnya (underperform) 10. Information Ratio adalah rasio yang mengukur konsistensi dari reksa dana untuk menghasilkan return yang berbeda dari benchmark yang menjadi acuan. Semakin besar Information Ratio menunjukkan bahwa reksa dana tersebut mampu secara stabil mengalahkan benchmark. Dalam melakukan evaluasi terhadap kinerja reksa dana, seluruh perhitungan dilakukan dengan cara membandingkan antara kinerja reksa dana yang satu dengan reksa dana yang lain. Jadi, investor harus memilih 1 rasio yang ingin dipergunakan sebagai dasar pemilihan kinerja, selanjutnya dihitung rasio tersebut untuk sekelompok reksa dana dengan menggunakan data dalam periode yang sama. Selanjutnya rasio terbatus diperingkat, reksa dana dengan rasio yang paling tinggi berarti reksa dana tersebut merupakan reksa dana yang paling baik berdasarkan metode tersebut. Beberapa hal yang harus diperhatikan investor adalah bahwa pengukuran kinerja tersebut hanya melihat dari sisi risk dan return. Kewajaran isi portfolio, faktor besar kecilnya jumlah dana kelolaan, layanan dan transparansi informasi merupakan indicator yang tidak kalah penting dan tidak tercermin secara langsung dari pergerakan harga reksa dana. Demikian semoga artikel ini dapat menjadi referensi yang bermanfaat bagi Anda dalam menilai kinerja reksa dana.