Akuntansi Pemerintahan.

advertisement

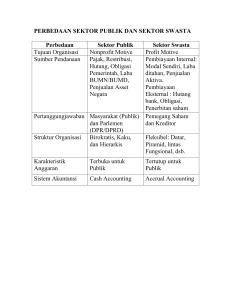

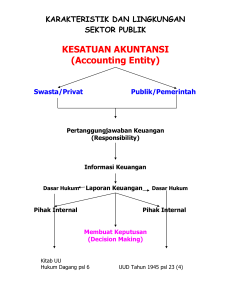

Akuntansi Pemerintahan Akuntansi Keuangan Akuntansi Bisnis Akuntansi Biaya Mikro Akuntansi Sektor Publik Akuntansi Akuntansi Pemerintahan Pemerintah Daerah Pemerintah Pusat Akuntansi Nirlaba Makro Akuntansi Sosial Gambar Struktur Akuntansi Sektor Publik Akuntansi Pemerintahan Tidak sedikit orang yang berpendapat bahwa pengertian akuntansi pemerintahan sama dengan akuntansi sektor publik. Namun, berberapa literatur (e.g. Halim (2009) dan Bastian (2001)) membedakan keduanya. Sektor publik dalam arti luas dimaknai sebagai bidang yang membahas metoda manajemen negara, sedangkan dalam arti sempit didefinisikan sebagai pungutan negara (pajak). Dari pengertian tersebut dapat dipahami bahwa cakupan sektor publik adalah luas dan longgar. Entitas (organisasi) sektor publik mencakup diantaranya: lembaga pemerintah, instansi pendidikan, organisasi agama, organisasi sosial, organisasi politik, lembaga swadaya masyarakat (LSM) dan berbagai lembaga atau yayasan sosial lainnya. Organisasi sektor publik seperti halnya perusahaan komersial (sektor bisnis) juga umumnya melakukan transaksi ekonomi untuk mencapai tujuannya. Namun, berbeda dengan sektor bisnis, laba bukan tujuan utama dari organisasi sektor publik (not for profit oriented). Dari pemaparan di atas dapat dipahami bahwa akuntansi pemerintahan merupakan bagian dari akuntansi sektor publik. Akuntansi pemerintahan dapat didefinisikan sebagai bidang akuntansi yang terkait dengan lembaga pemerintahan. Akuntansi pemerintahan merupakan proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) yang dilakukan oleh entitas pemerintah baik pemerintah pusat maupun pemerintah daerah. Lebih jauh lagi, akuntansi pemerintahan daerah (pemda) dikenal dengan istilah akuntansi keuangan daerah. Menurut Baswir (2000), akuntansi pemerintahan mempunyai karakteristik sebagai berikut: Tujuan utama lembaga pemerintahan bukanlah mencapai laba, sehingga konsekuensinya tidak ada catatan maupun pelaporan laba-rugi selama satu perioda, Dimiliki secara kolektif oleh publik (rakyat) sehingga tidak terdapat pencatatan atas pemilikan pribadi. Dengan demikian, kepemilikan atas sumber daya tidak diwujudkan dalam bentuk surat bukti kepemilikan (saham) yang dapat diperjualbelikan, Bentuk akuntansi pemerintahan antar negara tidak sama tergantung dari bentuk negara yang bersangkutan, Penyelenggaraan akuntansi pemerintahan tidak terlepas dari mekanisme pengelolaan keuangan serta sistem anggaran suatu negara. Perbedaan Akuntansi Bisnis dengan Akuntansi Pemerintahan Akuntansi Pemerintahan PerbedaanTujuan Akuntansi Bisnis Tidak ada perhitungan laba rugi, yang ada hnya surplus atau defisit Tidak revaluasi aset Terdapat perhitungan laba rugi Dimungkinkan adanya revaluasi aset Adanya penyusutan aset tetap Tidak ada penyusutan aset tetap Perbandingan anggaran terhadap realisasi dari pendapatan dan belanja Perbandingan antara pendapatan dan beban Masalah Pendapatan Akuntansi Pemerintahan Pendapatan tidak bersifat resolusing artinya tidak dapat diputar lagi untuk belanja thn yad Akuntansi Bisnis Pendapatan tahun berjalan dpt disimpan untuk digunakan pad thn yad Pendapatan diperoleh dari pihak lain yg Sebagian pendapatan diperoleh dari pemaksaan/icompulsory (contoh pajak) Penerimaan pendapatan pinjaman sukarela membeli brg/jas Penerimaan kewajiban dijadikan pinjaman dijadikan Masalah Beban Akuntansi Pemerintahan Akuntansi Bisnis Menggunaqkan istilah expenditure (belanja), Menggunakan istilah expense (beban/biaya) dimana cakupannya lebih sempit daripada dimana didalamnya termasuk : expenditure Expense (beban/biaya) Pembayaran angsuran Pelunasan utang Pembelian aset tetap Masalah Penganggaran Akuntansi Pemerintahan Terdapat akuntansi (budgetory accounting) Akuntansi Bisnis anggaran Terdapat rekening-rekening anggaran Perbandingan antara nggaran dan realisasinya dilakukan secara intrakompatable (dalam pembukuan) Tidak terdapat akuntansi (budgetory accounting) anggaran Tidak Terdapat rekening- rekening anggaran Perbandingan antara nggaran dan realisasinya dilakukan secara ekstrakompatable (diluar pembukuan) Masalah Kepemilikan Akuntansi Pemerintahan Akuntansi Bisnis Tidak terdapat tanda kepemilikan, yang Terdapat tanda kepemilikan, yang diwujudkan bertindak sebagai pemegang kebijakan adalah dlam modal saham, pemegang saham rakyat selaku pemegang kedaulatan tertinggi mayoritas dapat bertindak selaku pemegang kebijakan perusahaan Masalah Basis Akuntansi Akuntansi Pemerintahan Akuntansi Bisnis Basis KAS untuk pengakuan pendapatan dan Basis AKRUAL baik untuk pengakuan beban, basis AKRUAL untuk pengakuan aset, pendpaatan, beban, aset, kewajiban dan ekuitas kewajiban dan ekuitas (modal) Masalah Sistem Entry yang Digunakan Akuntansi Pemerintahan Akuntansi Bisnis Paralel antara SINGLE ENTRY dan DOUBLE ENTRY DOUBLE ENTRY Single ENTRY untuk pembukuan pada bendahara pencatatan DOUBLE ENTRY untuk pencatatan dengan komputerisasi pada Sistem Akuntansi Pemerintahan Meskipun sektor publik memiliki sifat dan karakteristik yang berbeda dengan sektor swasta,akan tetaapi dalam beberapa hal terdapat persamaan ,yaitu : 1. Kedua sektor, baik sektor publk maupun sektor swasta merupakan bagian integral dari sistem ekonomi 2. Keduanya menghadapi masalah yang sama,yaitu masalah kelangkaan sumber daya sehingga baik sektor publik maupun sektor swasta dituntut untuk menggunakan sumber daya organisasi secara ekonomis,efesien dan efektif 3. Proses pengendalian manajemen,termasuk manajemen keuangan pada dasarnya sama di kedua sektor 4. Pada beberapa hal, kedua sektor menghasilkan produk yang sama,misalnya baik pemerintah maupun swasta sama-sama bergerak dibidang transportasi massa,pendidikan,kesehatan 5. Kedua sektor terikat pada peraturan perundangan dan ketentuan hukum lain yang disyaratkan Tujuan akuntansi sektor publik American Accounting Association (1970) dalam Glynn (1993) menyatakan bahwa tujuan akuntansi pada organisasi sektor publik adalah untuk : 1. Memberikan informasi yang diperlukan untuk mengelola secara tepat,efesien, dan ekonomis atas suatu operasi dan alokasi sumber daya yang dipercayakan kepada organisasi.Tujuan ini terkait dengan pengendallian manajemen (management control) 2. Memberikan informasi yang memungkinkan bagi manajer untuk melaporkan pelaksanaan tanggung jawab mengelola wewenangannya.Tujuannya ini terkait dengan akuntabilitas (accountability) Akuntansi sektor publik terkait dengan 3 hal pokok yaitu : 1. Penyediaan Informasi Informasi akuntansi sebagai alat perencanaan pada dasarnya dapat dibedakan menjadi 3 kelompok , yaitu : - Informasi sifatnya rutin ataukah ad hoc - Informasi kuantitatif ataukah kualitatif dan - Informasi disampaikan melalui saluran formal ataukah informal 2. Pengendalian Manajemen Akuntansi pemerintahan memberikan informasi yang diperlukan untuk mengelola secara tepat, efisien, dan ekonomis atau suatu operasi dan alokasi sumber daya yang dipercayakan kepada organisasi. Bagi pemerintah untuk proses pengendalian manajemen terdiri dari : a. Perencanaan Strategis b. Pembuatan Program c. Penganggaran d. Evaluasi Kinerja, dan e. Pelaporan Kinerja 3. Akuntabilitas Pengertian Akuntanbilitas Publik Adalah kewajiban pemegang amanah ( agent ) untuk memberikan pertanggung-jawaban, penyajikan, melaporkan dan mengungkapkan segala aktivitas. Akuntanbilitas publik terbagi menjadi 2 macam : 1. Akuntanbilitas Vertikal (vertical accountability) : pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi 2. Akuntanbilitas Horisontal (horizontal accountability) : pertanggungjawaban kepada masyarakat luas Akuntabilitas publik yang harus dilakukan oleh organisasi sektor publik terdiri atas beberapa dimensi, Ellwood (1993) menjelaskan terdapat 4 dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik : 1. Akuntabilitas kejujuran dan akuntabilitas hukum ( accountability for probity and legality) 2. Akuntabilitas proses ( process accountability) 3. Akuntabilitas program ( program accountability) 4. Akuntabilitas kebijakan (policy accountability)