Manajemen Sumber Daya Manusia

advertisement

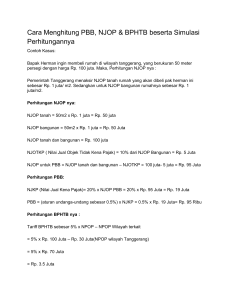

PERPAJAKAN Pajak Bumi dan Bangunan(PBB) M-11 Tony Soebijono 1 Nilai Jual Objek Pajak (NJOP) • Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar • Jika tidak terjadi transaksi jual beli: NJOP ditentukan dengan membandingkan harga pasar dengan cara membandingkan dengan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau nilai jual objek pajak pengganti; 2 Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) Maksimum Rp.12.000.000 untuk setiap Wajib Pajak, ditetapkan oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat Pemerintah Daerah setempat. (tiap daerah bisa beda) 3 Nilai Jual Kena Pajak (NJKP) • % NJKP = 20% - 100% x NJOP • NJKP = a. 40% NJOP jika NJOP >= Rp 1 milyar; b. 20% NJOP jika NJOP < Rp 1 milyar. NJKP Perkebunan, Kehutanan dan Pertambangan • obyek pajak perkebunan = 40% NJOP; • obyek pajak kehutanan = 40% NJOP; • obyek pajak pertambangan = 20% NJOP. 4 PBB - Kasus Bagaimana jika WP memiliki lebih dari 1 Objek Pajak? 5 Prosedur PBB 1. Pendaftaran Surat Pemberitahuan Objek Pajak (SPOP) harus diisi dengan jelas, benar, dan lengkap serta ditandatangani dan disampaikan kepada Dirjen Pajak yang wilayah kerjanya meliputi letak Obyek Pajak, selambat-lambatnya 30 hari setelah tanggal diterimanya SPOP oleh Subyek Pajak. 2. Berdasarkan SPOP diterbitkanlah Surat Pemberitahuan Pajak Terhutang (SPPT) Pajak yang terhutang berdasarkan SPPT harus dilunasi selambat-lambatnya enam bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak. 3. Surat Ketetapan Pajak (SKP) dikeluarkan Dirjen Pajak dalam hal : – SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Teguran; – Berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terhutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh Wajib Pajak. 6 Sanksi Administrasi • WP tidak menyampaikan SPOP walaupun telah ditegur secara tertulis: 25% dari pokok pajak. • WP yang berdasarkan hasil pemeriksaan/ keterangan lainnya ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP: 25% dari selisih pajak terutang. • WP tidak membayar atau kurang membayar: bunga sebesar 2% sebulan yang dihitung dari saat jatuh tempo s/d hari pembayaran untuk jangka waktu paling lama 24 bulan. 7 Contoh kasus Tuan Tofa mempunyai pajak sebagai berikut: 1. Tanah seluas 1000m2 dengan nilai jual Rp 400.000/m2 2. Bangunan seluas 400m2 dengan nilai jual Rp. 350.000/m2 3. Taman mewah seluas 200m2 dengan nilai jual Rp. 100.000/m2 4. Pagar mewah sepanajang 150m2 dengan tinggi rata-rata 1.6m dengan nilai jual Rp. 200.000/m Berdasarkan peraturan pemerintah NJKP adalah 20% Jika NJOP sebagai DPP < 1 milyard dan 40% jika > 1 milyard. 1 8 Perhitungan Perhitungan NJOP Obyek Pajak Luas NJOP /m2 (Rp) Total NJOP (Rp) Tanah 1000 400.000 400.000.000 Bangunan 400 350.000 140.000.000 Taman mewah 200 100.000 20.000.000 Pagar mewah 150 200.000 30.000.000 NJOP sebagai DPP NJOPTKP NJKP PBB yang terhutang 590.000.000 :0 : 20% x 590.000.000 = 118.000.000 : 0.5% x 118.000.000 = 590.000 Tony Soebijono 9 Contoh kasus • Bapak Rian memiliki rumah dan tanah kosong yang letaknya terpisah dengan rincian sebagai berikut: • Rumah Luas tanah : 600 m2, nilainya Rp. 1.200.000/m2 Luas Bangunan: 200 m2, nilainya Rp250 juta • Tanah Kosong Luas Tanah 2.600 m2, nilainya Rp1.8 milyar BERAPA PBB masing2 objek pajak yang menjadi kewajiban Bapak Rian tersebut bila NJOPTKP ditetapkan sebesar Rp12 juta? 10 Perhitungan OP Rumah Perhitungan NJOP Obyek Pajak Luas NJOP /m2 (Rp) Tanah 600 Bangunan 200 250.000.000 NJOP sebagai DPP 970.000.000 NJOPTKP NJKP PBB yang terhutang 1.200.000 Total NJOP (Rp) 720.000.000 : 12.000.000 : 20% x 958.000.000 = 191.600.000 : 0.5% x 191.600.000 = 958.000 Tony Soebijono 11 Perhitungan Tanah kosong Perhitungan NJOP Obyek Pajak Tanah Luas NJOP /m2 (Rp) Total NJOP (Rp) 2600 1.800.000.000 NJOP sebagai DPP 1.800.000.000 Bangunan NJOPTKP NJKP PBB yang terhutang : 12.000.000 : 40% x 1.788.000.000 = 715.200.000 : 0.5% x 715.200.000 = 3.576.000 Tony Soebijono 12 • thx