- SAP Gunadarma

advertisement

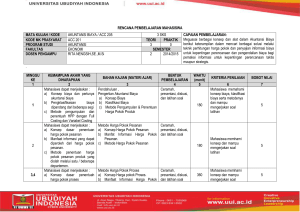

Penjelasan Cara pengisian Halaman muka RPS No 2 Aspek Tanggal penyusunan Tanggal Revisi 3 4 5 Fakultas Program Studi Jenjang 6 7 Kode Prodi Kode dan nama MK SKS Semester Prasyarat Status Mata Kuliah Dosen pengampu Capaian pembelajaran Mata Kuliah Deskripsi Umum (Silabus) Metode pembelajaran 1 8 9 10 11 13 14 15 16 17 Pengalaman Belajar/Tugas 18 Referensi / Sumber Belajar Penjelasan Cara Pengisian Diisi dengan waktu penyusunan dengan format tanggal/bulan/tahun (angka) Diisi dengan waktu revisi dengan format tanggal/bulan/tahun (angka), tidak perlu diisi untuk standar yang baru disusun atau belum pernah direvisi Diisi dengan nama Fakultas Diisi dengan nama program studi Diisi dengan jenjang pendidikan yang sesuai (Diploma 3, Sarjana, Magister, Doktor) Diisi dengan kode prodi Diisi dengan kode mata kuliah dan nama mata kuliah Diisi dengan banyaknya SKS Diisi dengan semester penyelenggaraan Mata Kuliah Diisi dengan mata kuliah yang menjadi prasyarat (jika ada) Diisi dengan mencontreng salah satu status (wajib atau pilihan) Diisi dengan nama dosen pengampu mata kuliah yang ditugaskan mengajar mata kuliah tersebut Diisi dengan deskripsi singkat dan jelas capaian pembelajaran mata kuliah untuk setiap aspek (sikap, ketrampilan umum, pengetahuan, ketrampilan khusus) Diisi dengan deskripsi umum Mata Kuliah (Silabus) ✓ Diisi dengan menuliskan contreng (✓ ) pada kolom yang sesuai dengan nomor metode pembelajaran yang digunakan, boleh diisi lebih dari satu metode pembelajaran (1. Ceramah/Kuliah Pakar; 2. Problem Based Learning/FGD;3. Project Based Learning; 4. Praktik Laboratorium; 5. SelfLearning (V-Class); 6. Lainnya (sebutkan) Diisi dengan menuliskan contreng (✓ ) pada kolom yang sesuai dengan jenis pengalaman belajar/tugas yang akan dialami oleh mahasiswa (a. Tayangan Presentasi; b. Review textbook/Jurnal; c. Online exercise/kuiz (V-class); d. Laporan; e. Lainnya (sebutkan) Diiisi dengan referensi utama yang digunakan, ditulis dengan format: (Nomor) Nama pengarang. Tahun penerbitan. Judul buku. Penerbit. Kota penerbitan. Untuk Jurnal: Nama pengarang. Tahun penerbitan. Judul artikel. Nama Jurnal, Volume Nomor halaman RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTANSI – FAKULTAS - EKONOMI UNIVERSITAS GUNADARMA Tanggal Penyusunan Fakultas Program Studi Jenjang Kode dan Nama MK SKS dan Semester Prasyarat Status Mata Kuliah Dosen Pengampu Capaian Pembelajaran Mata Kuliah Deskripsi Umum (Silabus) Metode Pembelajaran Pengalaman Belajar/Tugas Referensi / Sumber Belajar 18/08/2016 Tanggal revisi 18/08/2016 Ekonomi Akuntansi Kode Prodi: 62201 S1 IT022301 Akuntansi Biaya SKS 3 Semester 3 ( Tiga) Dasar Pemasaran [√] Wajib [... ] Pilihan ..... Menginternalisasi nilai, norma dan etika dalam proses belajar Akuntansi Biaya Menunjukkan sikap bertanggungjawab atas pekerjaan di bidang Sikap akuntansi biaya secara mandiri Menginternalisasi prinsip-prinsip etika bisnis dan profesi akuntan pada saat implementasi dalam dunia usaha Mahasiswa diharapkan mampu menerapkan metode-metode kalkulasi biaya ke dalam proses produksi dalam unit usaha yang sesungguhnya dan dapat menerapkan metode yang tepat/sesuai dengan jenis Ketrampilan perusahaan. Umum Mahasiswa mampu menerapkan metode pengendalian untuk mengevaluasi realisasi biaya yang dikeluarkan. Membekali pengetahuan mahasiswa dengan mengedepankan penguasaan topik utama yaitu, 1. Akuntansi Biaya dan Pengertian Biaya ; 2. Metode Harga Pokok Pesanan ; 3. Metode Harga Pokok Proses ; 4. Penentuan Harga Pokok Variabel ; 5. Biaya Overhead Pabrik; 6. Pengetahuan Departementalisasi Biaya Overhead Pabrik 7. Biaya Bahan Baku dan Biaya Tenaga Kerja; 8. Harga pokok produk Bersama dan Produk Sampingan, 9. Sistem Biaya Taksiran, 10.Sistem Biaya Standar Mahasiswa mampu mengkalkulasi biaya menjadi harga pokok menggunakan metode pesanan, proses, variabel baik untuk produk Ketrampilan tunggal, ganda, produk bersama maupun sampingan. Mahasiswa Khusus mampu mengevaluasi efisiensi biaya yang dikeluarkan dengan analisis selisih pada metode harga pokok taksiran dan harga pokok standar. Penguasaan topik utama yaitu, 1. Akuntansi Biaya dan Pengertian Biaya ; 2. Metode Harga Pokok Pesanan ; 3. Metode Harga Pokok Proses ; 4. Penentuan Harga Pokok Variabel ; 5. Biaya Overhead Pabrik; 6. Departementalisasi Biaya Overhead Pabrik 7. Biaya Bahan Baku dan Biaya Tenaga Kerja; 8. Harga pokok produk Bersama dan Produk Sampingan, 9. Sistem Biaya Taksiran, 10.Sistem Biaya Standar 1. Ceramah/Kuliah Pakar √ 4. Praktik Laboratorium √ 2. Problem Based Learning/FGD √ 5. Self-Learning (V-Class) √ 3. Project Based Learning .... 6. Lainnya: .......................... ..... a. Tayangan Presentasi √ c. Online exercise/kuiz (V-class) √ b. Review textbook/Jurnal √ d. Laporan √ e. Lainnya: .......... (1) Mulyadi, Akuntansi Biaya, edisi 5, STIE YKPN, Yogyakarta, 2015 (2) Hansen Mowen , edisi 8, Salemba Empat, buku 1, 2012 (3) Carter , Usry, Akuntansi Biaya, Salemba Empat, 2006 (4) Supriyono, Akuntansi Biaya , buku 1, Yogyakarta BPFE, 2013 (5) Supriyono, Akuntansi Biaya , buku 2, Yogyakarta BPFE, 2013 RENCANA PEMBELAJARAN SEMESTER (RPS) MATA KULIAH AKUNTANSI BIAYA-PRODI AKUNTANSI FEUG Minggu TM 1. Kemampuan Akhir yang Diharapkan Mahasiswa mengetahui isi materi akuntansi biaya. Mahasiswa menyepakati kontrak kuliah akuntansi biaya. mahasiswa menguasai dan memahami pengertian biaya, konsep Biaya dan konsep dan fokus Akuntansi Biaya TM2-3 TM 4-5 mahasiswa menguasai dan memahami Metode Harga Pokok Pesanan mahasiswa menguasai dan memahami Metode Harga Pokok Proses Bahan Kajian (Materi Pelajaran) Metode/Bentuk Pembelajaran Waktu Belajar (Menit) Kriteria Penilaian (Indikator) Pengertian biaya dan konsep biaya Klasifikasi biaya Karakteristik Kinerja Metode pengumpulan biaya Metode penentuan biaya produksi 1,2 (ceramah diskusi/FGD) 3 sks x 50 menit Konsep pengumpulan biaya berdasarkan metode harga pokok pesanan Tujuan pengumpulan biaya berdasarkan metode harga pokok pesanan Kartu pesanan bahan baku, tenaga kerja dan biaya overhead pabrik Kalkulasi/penentuan harga pokok pesanan 1,2,4,5 (ceramah, diskusi/FGD, Praktikum, V-class) Mahasiswa dapat menjelaskan berbagai macam biaya, konsep biaya, mengklasifikasikan biaya, metode pengumpulan biaya dan metode perhitungan harga pokok Mahasiswa dapat menjelaskan teori dan konsep harga pokok pesanan Mahasiswa mampu mengkalkulasi biaya menggunakan metode harga pokok pesanan Konsep pengumpulan biaya berdasarkan metode harga pokok proses Tujuan pengumpulan biaya berdasarkan metode harga pokok 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class) 3 sks x 50 menit 3 sks x 50 menit Mahasiswa dapat menjelaskan teori dan konsep harga pokok proses Mahasiswa mampu mengkalkulasi biaya menggunakan Bobot Nilai (%) Sumber belajar 1-bab I 2-bab I 3-bab I&II 4-bab I 5% 1-bab II 2-bab VI 3-babV 4-bab II 10% 15% 1-bab III&IV 2-babVI, 3-babVI, 4-bab III&IV proses Pengaruh produk hilang, rusak dan cacat Pengaruh penambahan biaya bahan baku terhadap unit produksi dan pengaruhnya pada harga pokok produksi Pengaruh Persediaan awal terhadap unit produksi dan pengaruhnya pada harga pokok produksi Penggunaan metode rata-rata dan masuk pertama keluar pertama dan pengaruhnya terhadap unit produksi dan harga pokok produksi TM 6-7 TM 8 mahasiswa menguasai dan memahami Metode Penentuan Harga Pokok Variabel Teori dan konsep Harga Pokok Variabel Perbandingan Harga Pokok Variabel dengan Full Costing Manfaat Informasi Harga Pokok Variabel Mengklasifikasikan biaya tetap dan variabel Kalkulasi/Penentuan Harga Pokok Variabel mahasiswa menguasai dan memahami Penggolongan, teori dan konsep Biaya Overhead Pabrik penentuan dan pembebanan biaya overhead pabrik metode harga pokok proses 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class) 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class)) 3 sks x 50 menit 3 sks x 50 menit Mahasiswa dapat menjelaskan teori dan konsep harga pokok variable Mahasiswa mampu mengklasifikasi biaya tetap dan variable Mahasiswa mampu mengkalkulasi harga pokok dengan metode variabel costing Mahasiswa dapat menjelaskan teori terkait Biaya Overhead Pabrik 1-bab V, 2-bab X, 5-babVIII 10% 10% 1-bab VII, 2-babIV, 3-bab XII, 4-bab V Penentuan tarif biaya overhead pabrik Pengumpulan biaya overhead pabrik sesungguhnya Analisis selisih biaya overhead pabrik Perlakuan terhadap selisih biaya overhead pabrik Mahasiswa mampu mengkalkulasi biaya overhead pabrik ke dalam harga pokok Mahasiswa mampu menganalisis dan mengevaluasi selisih pembebanan Biaya Overhead Pabrik UJIAN TENGAH SEMESTER TM 9. Mahasiswa menguasai dan memahami teori dan konsep Departementalisasi Biaya Overhead Pabrik Perbedaan departemen pendukung dan departemen produksi Penentuan Tarif Biaya Overhead Pabrik Penyusunan Anggaran BOP Alokasi budget biaya BOP dan metode yang digunakan dalam pengalokasian BOP Departemen pendukung ke Departemen Produksi Pembebanan BOP terhadap produk dan pesanan pada Departemen Produksi Pengumpulan dan alokasi BOP sesungguhnya Perhitungan, Analisis dan perlakuan selisih / 1 x 90 menit 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class) 3 sks x 50 menit Jumlah jawaban benar dari soal UAS (Essay/PilihanGanda) Mahasiswa dapat menjelaskan konsep departementalisasi biaya overhead pabrik Mahasiswa dapat menghitung dan menginterpretasikan tarif biaya overhead pabrik, Mahasiswa mampu menyusun anggaran biaya overhead pabrik dengan metode pengalokasian biaya overhead pabrik Mahasiswa mampu menganalisis dan mengevaluasi selisih biaya overhead 1 bab VIII, 2-bab VII, 3-bab XIII, 4 bab VI 10% variance BOP TM 10 TM 1112 mahasiswa memahami dan menguasai teori dan konsep Biaya Bahan Baku dan Biaya Tenaga Kerja mahasiswa menguasai dan memahami teori dan konsep Harga pokok produk Bersama dan Produk Sampingan. Elemen-elemen yang membentuk harga pokok Bahan Baku Metode yang digunakan dalam aliran harga pokok bahan yaitu FIFO, LIFO dan Moving Average Prosedur dan kalkulasi biaya untuk sisa bahan, barang rusak dan cacat. Langkah-langkah pengendalian Biaya Bahan Baku Penggolongan kegiatan tenaga kerja Akuntansi Biaya tenaga kerja Perhitungan premi lembur Pencatatan akuntansi biaya tenaga kerja Pengertian dan karakteristik produk bersama Pengertian dan karakteristik produk sampingan Akuntansi produk bersama dan produk sampingan Metode kalkulasi biaya 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class) 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class) 2 sks x 50 menit 2 sks x 50 menit x 2 Mahasiswa dapat menjelaskan teori dan konsep terkait dengan biaya bahan baku dan biaya tenaga kerja. Mahasiswa dapat menjelaskan masalah - masalah khusus yang berhubungan dengan biaya bahan baku (sisa bahan, produk rusak dan produk cacat) serta biaya tenaga kerja (set up time dan idle time) Mahasiswa dapat menjelaskan teori terkait Konsep harga pokok produk bersama dan produk sampingan Mahasiswa dapat mengkalkulasi produk bersama dan produk sampingan 1 bab IX&X, 3-babIX&XI, 4-bab VII&VIII 10% 1 bab XI, 3-bab VIII 10% produk sampingan TM 13. TM 14. mahasiswa menguasai dan memahami teori dan konsep Sistem Biaya Taksiran Mahasiswa menguasai dan memahami teori dan konsep penilaian sistem biaya standar Konsep Dasar Sistem Biaya Taksiran Penentuan Biaya Taksiran Perlakuan Akuntansi Terhadap Biaya Taksiran 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class) Pengertian , manfaat dan kelemahan biaya standar Penyusunan biaya bahan baku, tenaga kerja dan biaya overhead pabrik standar. Perhitungan selisih biaya bahan baku, tenaga kerja dan biaya overhead pabrik. Jurnal pencatatan biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik Perlakuan selisih dan penyajian selisih di dalam laporan keuangan perusahaan. 1,2,4,5 (ceramah diskusi/FGD, Praktikum, V-class)) UJIAN AKHIR SEMESTER 2 sks x 50 menit Mahasiswa dapat menjelaskan teori terkait Penentuan biaya taksiran Mahasiswa mampu menentukan biaya taksiran Mahasiswa mampu menganalisis dan mengevaluasi selisih biaya produksi 2 sks x 50 menit Mahasiswa dapat menjelaskan teori terkait sistem biaya standar Mahasiswa mampu menentukan biaya standar Mahasiswa dapat menganalisis mengevaluasi selisih biaya produksi berdasar biaya standar 1 x 90 menit Jumlah jawaban benar dari soal UAS 1 bab XII, 5 bab II 10% 1-bab XIII, 2-bab IX, 5 bab III (Essay/PilihanGanda) DESKRIPSI TUGAS (DT) MATA KULIAH AKUNTANSI BIAYA-PRODI AKUNTANSI FEUG Mata Kuliah Akuntansi Biaya Kode MK Minggu Ke TM3, TM5,TM7,TM12 Tugas ke Akuntansi Biaya Kode MK 3 Tugas ke 1,2,3,4 Dosen Pengampu Bertilia Lina Kusrina Metode Tugas Kuis, Studi Kasus, Presentasi DESKRIPSI TUGAS KE-1 Mata Kuliah Minggu Ke 1 (satu) Tujuan tugas adalah agar mahasiswa dapat : Tujuan Tugas Pengklasifikasian biaya produksi dan non produksi Melakukan pembebanan biaya ke dalam harga pokok pesanan Mengkalkulasi harga pokok pesanan Mencatat transaksi sesuai standar pencatatan akuntansi Sehingga mahasiswa pada akhirnya dapat menghitung/mengkalkulasi harga pokok pesanan dan dapat menerapkan pada perusahaan yang sesuai dengan kriteria pesanan. Objek : Data berupa data transaksi yang berkaitan dengan pengumpulan biaya dalam suatu unit usaha yang bekerja secara pesanan. Contohnya perusahaan percetakan Uraian Tugas Tugas Mahasiswa: mencatat transaksi, mengklasifikasikan biaya, membebankan biaya, mengkalkulasi biaya menjadi harga pokok pesanan. Metode/cara pengerjaan tugas: sesuai arahan dan bentuk soal yang diberikan dosen pengampu Deskripsi luaran tugas: Hasil akhir adalah laporan harga pokok pesanan Kriteria Penilaian Penilaian tugas: berdasarkan ketepatan perhitungan, kelengkapan laporan,kesesuaian laporan,teknik presentasi dan diskusi kelas DESKRIPSI TUGAS KE-2 Mata Kuliah Minggu Ke Akuntansi Biaya Kode MK 5 Tugas ke 2 (dua) Tujuan tugas adalah agar mahasiswa dapat : Tujuan Tugas Pengklasifikasian biaya produksi dan non produksi Melakukan pembebanan biaya ke dalam harga pokok proses Mengkalkulasi harga pokok proses Mencatat transaksi sesuai standar pencatatan akuntansi Sehingga mahasiswa pada akhirnya dapat menghitung/mengkalkulasi harga pokok proses dan dapat menerapkan pada perusahaan yang sesuai dengan kriteria proses. Objek : Data berupa data transaksi yang berkaitan dengan pengumpulan biaya dalam suatu unit usaha yang bekerja secara proses. Contohnya pabrik roti Uraian Tugas Tugas Mahasiswa: mencatat transaksi, mengklasifikasikan biaya, membebankan biaya, mengkalkulasi biaya menjadi harga pokok pesanan. Metode/cara pengerjaan tugas: sesuai arahan dan bentuk soal yang diberikan dosen pengampu Deskripsi luaran tugas: Hasil akhir adalah laporan harga pokok proses Penilaian tugas: berdasarkan ketepatan perhitungan, kelengkapan laporan,kesesuaian laporan,teknik presentasi dan diskusi kelas Kriteria Penilaian DESKRIPSI TUGAS KE-3 Mata Kuliah Minggu Ke Akuntansi Biaya Kode MK 7 Tugas ke 3 (tiga) Tujuan tugas adalah agar mahasiswa dapat : Tujuan Tugas Pengklasifikasian biaya berdasar perilaku tetap dan variabel Melakukan pembebanan biaya ke dalam harga pokok variabel Mengkalkulasi harga pokok variabel Mencatat transaksi sesuai standar pencatatan akuntansi Sehingga mahasiswa pada akhirnya dapat menghitung/mengkalkulasi harga pokok variabel dan dapat membedakan kalkulasi dengan metode penuh/ full costing Objek : Data berupa data transaksi yang berkaitan dengan pengumpulan biaya dalam suatu unit usaha . Uraian Tugas Tugas Mahasiswa: mencatat transaksi, mengklasifikasikan biaya, membebankan biaya, mengkalkulasi biaya menjadi harga pokok variabel. Metode/cara pengerjaan tugas: sesuai arahan dan bentuk soal yang diberikan dosen pengampu Deskripsi luaran tugas: Hasil akhir adalah laporan harga pokok variabel Penilaian tugas: berdasarkan ketepatan perhitungan , kelengkapan laporan,kesesuaian laporan,teknik presentasi dan diskusi kelas Kriteria Penilaian DESKRIPSI TUGAS KE-4 Mata Kuliah Minggu Ke Akuntansi Biaya Kode MK 12 Tugas ke 4(empat) Tujuan tugas adalah agar mahasiswa dapat : Tujuan Tugas Mengidentifikasi produk bersama dan sampingan Memilih metode penentuan harga pokok produk bersama dan sampingan Mengkalkulasi harga pokok produk bersama dan sampingan Mencatat transaksi sesuai standar pencatatan akuntansi Sehingga mahasiswa pada akhirnya dapat menghitung/mengkalkulasi harga pokok produk bersama dan sampingan. Mahasiswa mengetahui perlakuan akuntansi terhadap produk bersama dan produk sampingan Objek : Data berupa data produk bersama dan produk sampingan dalam suatu unit usaha . Uraian Tugas Tugas Mahasiswa: mencari contoh produk bersama, menghitung harga pokok produk bersama dan sampingan, mencatat perlakuan akuntansi terhadap produk bersama dan sampingan Metode/cara pengerjaan tugas: sesuai arahan dan bentuk soal yang diberikan dosen pengampu Deskripsi luaran tugas: Hasil akhir adalah laporan harga pokok produk bersama dan sampingan Penilaian tugas: berdasarkan ketepatan perhitungan , kelengkapan laporan, kesesuaian laporan, teknik presentasi dan diskusi kelas Kriteria Penilaian