AKUNTANSI KEUANGAN II

advertisement

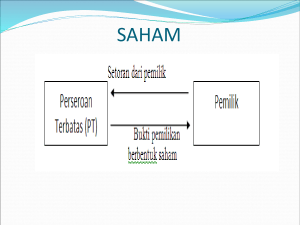

AKUNTANSI KEUANGAN II EKUITAS DAN LABA PER SAHAM NADYA MARSILIA 2009020022 Akuntansi keuangan 2 MODAL DISETOR A. UNSUR UTAMA MODAL PEMILIK PERSEROAN TERBATAS 1. Modal Disetor Modal yang berasal dari setoran atau transaksi dengan pemilik a. Modal Saham: Nilai nominal/nilai yang dinyatakan untuk saham biasa dan saham prioritas yang beredar. b. Tambahan Modal Disetor Meliputi agio saham, hasil dari transaksi saham treasuri, dsb. 2. Saldo Laba/Laba Ditahan a. Modal yang berasal dari hasil kegiatan operasi perusahaan. b. Unsur modal yang lain adalah: Modal Sumbangan, Selisih Penilaian Kembali Aktiva Tetap, dsb. B. HAK DASAR PEMEGANG SAHAM 1. 2. 3. 4. Hak berpartisipasi dalam menentukan arah dan tujuan perusahaan. Hak atas laba perusahaan. Hak atas pembagian aktiva dalam hal perusahaan dilikuidasi. Hak untuk membeli saham baru yang dikeluarkan perusahaan agar proporsi pemilikan saham para pemegang saham dapat dipertahankan (hak preentif). C. PENGGOLONGAN SAHAM BERDASARKAN HAK PEMILIKAN 1. Saham Biasa 2. Saham Prioritas/Preferen; Saham dengan hak yang berbeda dari saham biasa. a. Kumulatif b. Berpartisipasi c. Dapat dikonversikan menjadi saham biasa (konvertible) D. AKUNTANSI 1. Dijual tunai PENJUALAN SAHAM a. Saham bernilai nominal Kas …………………………………….xx Modal Saham ……………………………….xx Tambahan Modal Disetor ……..……..….. xx (harga jual > nilai nominal) Kas …………………………………….xx Tambahan Modal Disetor………..….xx Modal Saham ………………………….. xx (harga jual < nilai nominal) Contoh: Saham Dengan Nilai Nominal PT KFC didirikan pada awal tahun 2002, dengan modal dasar sebesar Rp.1 milyar yang terdiri dari 100.000 lembar saham biasa sebesar nilai nominal @ Rp.10.000 per saham. Pada tanggal 3 Maret 2002, 25.000 lembar saham dijual tunai dengan harga @ Rp.11.000. Ayat jurnal yang diperlukan untuk mencatat penerimaan kas sebesar Rp.275 juta hasil penjualan saham sebanyak 25.000 lembar dengan nilai nominal Rp.250 juta tersebut adalah sebagai berikut (ribuan rupiah). Tgl Rekening dan Deskripsi 3/3/02 Kas atau Bank Modal Saham Biasa Debit 250.000 1 Nadya Marsilia 2009020022 Kredit 275.000 Akuntansi keuangan 2 Modal Disetor-Agio Saham (Penjualan 25.000 saham @ Rp.10.000 dengan harga Rp.275 juta) 25.000 b. Saham tidak bernilai nominal 1). Dicatat berdasarkan harga jual: Kas …………………………………….xx Modal Saham ……………………………….xx 2). Dicatat berdasarkan harga yang dinyatakan (stated value): Kas …………………………………….xx Modal Saham ……………………………….xx Tambahan Modal Disetor ……….……….. xx (harga jual > harga yang ditetapkan) Contoh : Saham Tanpa Nilai Nominal PT MNC didirikan pada awal tahun 2002, dengan otorisasi untuk menerbitkan Saham Biasa sebanyak 100.000 lembar tanpa nilai nominal dan tanpa nilai ditetapkan. Pada tanggal 1 April 2002, sebanyak 25.000 lembar saham dijual tunai dengan harga @ Rp.15.000 per saham. Ayat jurnal yang diperlukan untuk mencatat penerimaan kas sebesar Rp.275 juta dari hasil penjualan saham tanpa nilai nominal dan tanpa ditetapkan sebanyak 25.000 lembar, pada tanggal 1 April 2002 adalah sebagai berikut (ribuan rupiah). Tgl Rekening dan Deskripsi 1/4/02 Kas atau Bank Modal Saham Biasa (Penjualan 25.000 saham biasa tanpa nilai nominal) 2. Debit Kredit 275.000 275.000 Dijual dengan pesanan a. Rekening yang diperlukan: 1). Modal Saham Yang Dipesan : untuk mencatat nilai nominal saham yang dipesan. Merupakan rekening modal dan disajikan dibawah rekening. Modal Saham. 2). Piutang kepada Pesanan Saham: untuk mencatat jumlah tagihan yang masih harus dibayar oleh pemesan. Penyajian di neraca: a). sebagai elemen aktiva lancar bila akan dilunasi dalam waktu 1 tahun sejak tanggal neraca b). sebagai pengurangan Modal Saham Yang Dipesan di kelompok modal bila akan dilunasi lebih dari satu tahun. b. Pada saat dipesan Kas …………………………………………..xx Piutang kepada Pemesan Saham …….… xx Tambahan Saham yang Dipesan ……………….... xx Tambahan Modal Disetor ……………………………xx b. Pada saat harga saham dilunasi dan saham diserahkan ke pemesan Kas …………………………………………..xx Modal Saham yang Dipesan …….……… xx Piutang kepada Pemesan Saham …………..……. xx Modal Saham …………………………………………xx c. Pemesan gagal melunasi sisa tagihan Kebijakan yang dapat ditentukan adalah: 1). Mengembalikan pembayaran yang sudah diterima 2). Mengembalikan jumlah pembayaran yang sudah diterima setelah dikurangi dengan jumlah tertentu 3). Jumlah yang sudah diterima tidak dikembalikan ke pemesan melainkan diakui sebagai unsure penambah modal dari pembatalan penjualan saham 4). Menyerahkan saham yang nilainya sesuai dengan pembayaran yang telah diterima 2 Nadya Marsilia 2009020022 Akuntansi keuangan 2 Contoh: Saham Diterbitkan Melalui Pesanan PT JEC didirikan pada awal triwulan-4 tahun 2002, dengan otorisasi untuk menerbitkan saham biasa sebanyak 100.000 lembar nominal @ Rp.10.000. Berikut adalah ikhtisar transaksi yang terjadi dalam hubungannya dengan penerbitan dan penjualan saham-saham tersebut sampai dengan tanggal 31 Desember 2002. (1) Tanggal 1 s/d 30 November, diterima pesanan saham sebanyak 50.000 lembar dengan harga @ Rp.12.500 per saham. Sesuai dengan ketentuan yang telah ditetapkan, atas pesanan saham tersebut diterima pembayaran uang muka 50%, sedang sisanya akan dibayar dalam jangka waktu 60 hari. (2) Tanggal 1 s/d 31 Desember, diterima pembayaran dari para pemesan saham sebagai pelunasan atas saham yang dipesan sebanyak 25.000 lembar, dan sertifikat saham diserahkan kepada pemesan. Ayat-ayat jurnal yang diperlukan untuk mencatat transaksi-transaksi terkait dengan penerbitan saham tersebut, dan efeknya terhadap saldo rekening-rekening eukitas atau hak-hak pemegang saham pada tanggal 31 Desember 2002 adalah sebagai berikut : Tgl Rekening dan Deskripsi 1-30/11/02 Kas atau Bank Piutang Pemesan Saham Modal Saham Biasa Dipesan Modal Disetor-Agio Kas atau Bank Piutang Pemesan Saham Modal Saham Biasa Dipesan Modal Saham Biasa 1-31/12/02 Debit Kredit 312.500.000 312.500.000 500.000.000 125.000.000 156.250.000 156.250.000 250.000.000 250.000.000 EKUITAS Modal Disetor: Saham Biasa (100.000 lembar diotorisasi; 25.000 lembar beredar) Dipesan sebanyak 25.000 lembar Modal Disetor-Agio Saham Jumlah Krg: Piutang Pemesan Saham Jumlah Modal Disetor 250.000.000 250.000.000 125.000.000 625.000.000 156.250.000 468.750.000 Contoh: Pembatalan Pesanan Saham Masih dalam kaitannya dengan kasus pemesanan saham PT JEC tersebut, diumpamakan sebagai berikut. Seorang pemesan saham sebanyak 5.000 lembar tidak membayar sisa harga saham yang telah dipesan sebesar seluruhnya Rp.31,25 juta (0,5 x 5.000 x Rp.12.500) yang jatuh tempo dalam bulan Januari 2003, sehingga sesuai dengan ketentuan kontraktualnya pesanan saham dibatalkan. Ikhtisar jurnal yang diperlukan untuk mencatat pembatalan pesanan saham, pada masing-masing alternatif tindakan yang dapat dilakukan oleh perusahaan seperti dikemukakan tersebut di atas adalah sebagai berikut : (1) Seluruh pembayaran yang telah diterima dikembalikan kepada pemesan saham. Tgl Rekening dan Deskripsi 1-31/1/03 Modal Saham Biasa Dipesan Modal Disetor-Agio Saham Piutang Pemesan Saham Kas atau Bank (Pembatalan pesanan saham, uang dikembalikan) Debit Kredit 50.000.000 12.500.000 31.250.000 31.250.000 (2) Uang muka pesanan saham yang dibatalkan minus penurunan harga atau biaya penjualan saham dikembalikan kepada pemesan Diumpamakan pesanan saham sebanyak 5.000 lembar yang dibatalkan dapat dijual kembali dengan harga @ Rp11.250, sehingga terdapat penurunan harga sebesar Rp.1.250 per saham atau sebesar seluruhnya Rp.6,25 juta (5.000 x Rp.1.250). Sebagai akibatnya, maka hanya uang muka sebesar Rp.25 juta (Rp.31,25 juta – Rp.6,25 juta) dikembalikan kepada pemesan saham. Ayat-ayat jurnal yang diperlukan untuk mencatat transaksi pembatalan pesanan dan penjualan kembali saham tersebut adalah sebagai berikut : 3 Nadya Marsilia 2009020022 Akuntansi keuangan 2 Tgl Rekening dan Deskripsi 1-31/03 Modal Saham Biasa Dipesan Modal Disetor-Agio Saham Piutang Pemesan Saham Utang Pemesan Saham (Pembatalan pesanan saham) Debit 50.000.000 12.500.000 Kredit Kas atau Bank Utang Pemesan Saham Modal Saham Biasa Modal Disetor-Agio Saham (Penjualan kembali saham, penurunan harga dibebankan kepada pemesan) 56.250.000 6.250.000 Utang Pemesan Saham Kas atau Bank (Pengembalian uang muka pesanan saham yang dibatalkan) 25.000.000 31.250.000 31.250.000 50.000.000 12.500.000 25.000.000 (3) Uang muka pesanan saham yang dibatalkan tidak dikembalikan atau disita Uang muka pesanan saham yang disita diakui sebagai Tambahan Modal Disetor-Uang Muka Pesanan Saham Dibatalkan sebagai berikut : Tgl Rekening dan Deskripsi 1-31/03 Modal Saham Biasa Dipesan Modal Disetor-Agio Saham Piutang Pemesan Saham Modal Disetor-U/M Pesanan Saham Dibatalkan (Pembatalan pesanan saham, uang muka pesanan disita) (4) Debit Kredit 50.000.000 12.500.000 31.250.000 31.250.000 Sertifikat saham dalam jumlah yang ekuivalen dengan uang muka pesanan diserahkan kepada pemesan. Tgl Rekening dan Deskripsi 1-31/03 Modal Saham Biasa Dipesan Modal Disetor-Agio Saham Piutang Pemesan Saham Modal Saham Biasa (Pembatalan pesanan saham, saham yang ekuivalen dengan uang muka, pesanan diserahkan kepada pemesan saham) 3. Debit Kredit 50.000.000 6.250.000 31.250.00 25.000.000 Dijual secara lump-sum Harga jual harus dialokasikan ke setiap jenis saham dengan metode: a. Metode Proporsional : bila harga pasar setiap jenis saham diketahui b. Metode Inkrimental: bila tidak semua jenis saham diketahui harga pasarnya Contoh: Penerbitan Saham Dengan Harga Tergabung Untuk membiayai kegiatan ekspansinya, pada tanggal 1 April 2003, PT MSC menerbitkan dan menjual tunai beberapa jenis sekuritas saham tersebut di bawah ini dengan harga seluruhnya sebesar Rp.1.575 juta. Sekuritas Saham Jumlah Saham 10% Saham Preferen Saham Biasa-Klas A Saham Biasa-Klas B 50.000 lembar 100.000 lembar 150.000 lembar Jumlah Nilai Nominal 10.000 5.000 1.000 Harga Pasar 12.500 7.500 2.500 Jumlah Harga Pasar 625.000.000 750.000.000 375.000.000 1.750.000.000 Dengan metode jumlah relatif harga pasar, penerimaan kas sebesar Rp.1.575 juta diakolasikan kepada setiap jenis sekuritas saham sebagai berikut (dalam ribuah rupiah). Sekuritas Saham Kalkulasi 10% Saham Preferen Saham Biasa-Klas A Saham Biasa-Klas B 0,90 x Rp.625 jt 0,90 x Rp.750 jt 0,90 x Rp.375 jt 0,90 x Rp.1.750jt Nilai Nominal 500.000 500.000 150.000 1.150.000 Harga Jual 562.500 675.000 337.500 1.575.000 4 Nadya Marsilia 2009020022 Agio Saham 62.500 175.000 187.500 425.000 Akuntansi keuangan 2 Berdasar hasil alokasi harga jual kepada setiap jenis sekuritas saham tersebut di atas, maka ayat jurnal yang diperlukan untuk mencatat transaksi penjualan saham dengan harga tergabung pada tanggal 1 Apri 2003 adalah sebagai berikut (rupiah dalam ribuan). Tgl Rekening dan Deskripsi Debit 1/4/02 Kas atau Bank Modal Saham Preferen Modal Saham Biasa-Klas A Modal Saham Bisaa-Klas B Modal Disetor-Agio Saham Preferen Tambahan Modal Disetor-Agio S. B.Klas A Tambahan Modal Disetor-Agio S.B.Klas B 1.575.000 4. Kredit 500.000 500.000 150.000 62.500 175.000 187.500 Ditukar dengan aktiva non-kas Dasar pencatatan: a. Harga pasar saham yang ditukarkan, atau b. Harga pasar aktiva yang diterima, mana yang dapat ditentukan secara lebih andal Contoh: Pertukaran Saham dengan Aktiva Nonkas PT KFC menukarkan 2.000 lembar sahamnya sebesar nilai nominal @ Rp.10.000 dengan sebidang tanah pada tanggal 1 April 2004. Harga pasar saham biasa perusahaan pada saat itu adalah Rp.12.500 per saham. Ayat jurnal yang diperlukan untuk mencatat transaksi pertukaran saham dengan tanah, pada tanggal 1 April 2004 tersebut sebagai berikut: Tgl Rekening dan Deskripsi 1/4/04 Tanah Debit Kredit 25.000.000 Modal Saham Biasa Modal Disetor-Agio Saham (Pertukaran saham dengan sebidang tanah) 20.000.000 5.000.000 Akan tetapi, apabila harga pasar tanah dapat ditentukan sebesar Rp.22,5 juta, sedang saham perusahaan tidak ada harga pasarnya, maka harga pasar tanah harus dipakai sebagai dasar pengukuran dan pencatatan transaksi pertukaran saham dengan tanah tersebut sebagai berikut: Tgl Rekening dan Deskripsi 1/4/04 Tanah Debit Modal Saham Biasa Modal Disetor-Agio Saham (Pertukaran saham dengan sebidang tanah) 5. Kredit 25.000.000 20.000.000 5.000.000 Biaya Pengeluaran Saham Terdapat dua alternatif pengakuan: a. Sebagai pengurang hasil penjualan saham sehingga mengurangi rekening Tambahan Modal Disetor b. Sebagai aktiva tak berwujud yaitu Biaya Organisasi dan diamortisir menjadi biaya untuk periode maksimum 20 tahun E. PEMBELIAN KEMBALI SAHAM YANG SUDAH BEREDAR 1. Saham Treasuri: saham sendiri yang sudah beredar kemudian dibeli kembali oleh perusahaan. Saham ini dimaksudkan akan dihentikan sementara untuk kemudian dijual lagi atau dihentikan selamanya 2. Saham treasuri bukan merupakan elemen aktiva bagi perusahaan. Penyajiannya di neraca adalah sebagai pengurang modal pemilik 3. Tidak ada laba/rugi yang boleh diakui dari transaksi saham treasuri. Rekening Laba Ditahan dapat dikurangi, tetapi tidak akan bertambah karena transaksi saham ini 4. Akuntansi Saham Treasuri Metode pencatatan yang bisa dipakai: 5 Nadya Marsilia 2009020022 Akuntansi keuangan 2 a. Metode Biaya Perolehan b. Metode Nilai Nominal a. Metode Biaya Perolehan 1). Pada saat dibeli kembali: Saham treasuri dicatat sebesar biaya perolehannya. Saham Treasuri ……………………………. xx Kas ………………………………………………. Xx 2). Pada saat dijual lagi: a). Harga jual = biaya perolehan Kas ……………………………… xx Saham Treasuri ……………………….xx b). Harga jual > biaya perolehan Kas ……………………………… xx Saham Treasuri ……………………….xx TMD Saham Treasuri ……………….. xx c). Harga jual < biaya perolehan Kas …………………………......… xx TMD Saham Treasuri …………… xx Laba Ditahan …………………….. xx Saham Treasuri ……………………….xx Rekening Laba Ditahan di debit bila selisih harga jual dibawah biaya perolehan lebih besar dari saldo rekening Tambahan Modal Disetor-Saham Treasuri 3). Saat dihentikan untuk selamanya a). Biaya perolehannya = harga jual mula-mula Modal Saham .……………………………… xx Tambahan Modal Disetor …….…………… xx Saham Treasuri ……….....………..……….xx b). Biaya perolehannya > harga jual mula-mula Modal Saham ………………………….…… xx Tambahan Modal Disetor …….…………… xx Laba Ditahan ………………………….……. xx Saham Treasuri …………….......………….xx c). Biaya perolehannya < harga jual mula-mula Modal Saham ……………………….……… xx Tambahan Modal Disetor …….…………… xx Saham Treasuri ……………………….…..xx TMD Penghentian Saham ………………..xx b. Metode Nilai Nominal/Nilai Pari 1). Pada saat dibeli Saham Treasuri dicatat sebesar nilai nominalnya a). Biaya perolehan > harga jual mula-mula Saham Treasuri ……………………………… xx Tambahan Modal Disetor …….………….… xx TMD Saham Treasuri ……………………..… xx Laba Ditahan ……………………………...…. xx Kas …….............................................…….xx b). Biaya perolehan < harga jual mula-mula Saham Treasuri ……………………………….. xx Tambahan Modal Disetor ……………………. xx Kas ………………………………………….xx TMD Saham Treasuri ……………...……..xx 6 Nadya Marsilia 2009020022 Akuntansi keuangan 2 2). Pada saat dijual lagi a). Harga jual > nilai nominal Kas ……………………………….. xx Saham Treasuri…………………...……… xx Tambahan Modal Disetor………………… xx b). Harga jual < nilai nominal Kas ……………………………….. xx TMD Saham Treasuri …..………. xx Laba Ditahan ………………………xx Saham Treasuri………………….xx 3). Dihentikan untuk selamanya Modal Saham ………………………xx Saham Treasuri………………….xx Contoh: Transaksi Saham Treasuri – Metode Kos PT BIC didirikan dan memulai usaha komersialnya pada awal tahun 2002. Berikut adalah ikhtisar hak-hak pemegang sahamnya pada tanggal 31 Desember 2003. PT BIC Neraca Parsial (dalam ribuah rupiah) Ekuitas (Catatan-1) Saham Preferen (7 % kumulatif: 10.000 saham dalam peredaran) 100.000 Saham Biasa, nom.@ Rp.5.000 (30.000 saham dalam peredaran) 150.000 Modal Disetor-Agio Saham Biasa 7.500 Laba Ditahan 425.000 Jumlah hak-hak pemegang saham 682.500 Catatan-1: Saham Preferen dijual dengan harga sama dengan nilai pari dan callable berdasar kurs 103 Berikut adalah ikhtisar transaksi saham treasuri yang terjadi dalam tahun 2004. 10/3/04 10/4/04 10/5/04 10/6/04 Ditarik kembali dari peredaran sebagai saham treasuri sebanyak 7.500 lembar saham biasa dengan harga @ Tp.7.000 per saham Saham treasuri sebanyak 1.500 lembar dijual kembali dengan harga @ Rp.7.500 per saham Saham treasuri sebanyak 1.000 lembar dijual kembali dengan harga @ Rp.6.000 per saham Saham treasuri sebanyak 2.500 lembar dinyatakan sebagai pelunasai secara formal. Akuntansi Saham Treasuri – Metode Kos Berdasar informasi tersebut, maka ayat-ayat jurnal yang diperlukan untuk mencatat transaksi terkati saham treasuri menurut metode kos adalah sebagai berikut: Tgl Rekening dan Deskripsi 10/3/04 Saham Treasuri Kas atau Bank (Pembelian 7.500 lembar saham treasuri @ Rp.7000) Kas atau Bank Saham Treasuri Modal Disetor-Transaksi Saham Treasuri (Penjualan 1.500 lembar saham treasuri @ Rp.7500) Kas atau Bank Modal Disetor-Transaksi Saham Treasuri Laba Ditahan Saham Treasuri (Penjualan 1000 lembar saham treasuri @ Rp.6000) Modal Saham Biasa Modal Disetor-Agio Saham Biasa Lab Ditahan Saham Treasuri (Pembatalan 2.500 lembar saham treasuri) 10/4/04 10/5/04 10/6/04 Debit Kredit 52.500.000 52.500.000 11.250.000 10.500.000 750.000 6.000.000 750.000 250.000 7.000.000 12.500.000 625.000 4.375.000 17.500.000 Pembukuan ayat-ayat jurnal transaksi tersebut membuat jumlah saham treasuri masih tersisa pada akhir Juni 2004 berjumlah 2.500 lembar atau sebesar Rp.17,5 juta (2.500 x Rp.7.000). Di dalam neraca pada akhir Juni 2004, Saham Treasuri disajikan sebagai berikut: 7 Nadya Marsilia 2009020022 Akuntansi keuangan 2 PT BIC Neraca Parsial (dalam ribuah rupiah) Ekuitas (Catatan-1) Saham Preferen nom (7 % kumulatif: 10.000 saham dalam peredaran) Saham Biasa, nom.@ Rp.5.000 (27.500 saham beredar; 2.500 dalam treasuri) Modal Disetor-Agio Saham Biasa (Rp.7,5 juta – 0,625 juta) Laba Ditahan (Rp.425 juta – Rp.4,625 juta) Krg: Saham Treasuri (2.500 saham @ Rp.7.000) Jumlah hak-hak pemegang saham 100.000 137.500 6.875 420.375 (17.500) 647.250 Akuntansi Saham Treasuri – Metode Nilai Pari (Harnanto, 2003 : 205) Dengan metode nilai pari, ayat-ayat jurnal yang diperlukan untuk mencatat transaksi terkait dengan saham treasuri pada kasus PT BIC tersebut akan tampak sebagai berikut: Tgl Rekening dan Deskripsi 10/3/04 Saham Treasuri Modal Disetor-Agio Saham Laba Ditahan Kas atau Bank (Pembelian 7.500 lembar saham treasuri @ Rp.7000) Kas atau Bank Saham Treasuri Modal Disetor-Agio Saham (Penjualan 1.500 lembar saham treasuri @ Rp.7500) Kas atau Bank Saham Treasuri Modal Disetor-Agio Saham (Penjualan 1000 lembar saham treasuri @ Rp.6000) Modal Saham Biasa Saham Treasuri (Pembatalan 2.500 lembar saham treasuri) 10/4/04 10/5/04 10/6/04 Debit Kredit 37.500.000 1.875.000 13.125.000 52.500.000 11.250.000 7.500.000 3.750.000 6.000.000 5.000.000 1.000.000 12.500.000 12.500.000 Dengan metode nilai pari, saham treasuri dicatat berdasar nilai nominal sahamnya (7.500 @ Rp.5.000 atau Rp.37,5 juta). Selisih antara kos atau nilai perolehan saham treasuri (Rp.52,5 juta) dengan nilai nominal sahamnya diperlakukan sebagai pengurang terhadap Modal Disetor-Agio Saham secara proporsional (Rp.1,875 juta); sedang selebihnya (Rp.13,125 juta = Rp.52,5 juta – Rp.39,375 juta) diperlakukan sebagai pengurang atau dibebankan kepada Laba Ditahan. 5. Penyajian Saham Treasuri Di Neraca a. Metode Biaya Perolehan Sebagai pengurang total modal b. Metode Nilai Nominal Sebagai pengurang nilai nominal Modal Saham yang sejenis 8 Nadya Marsilia 2009020022