Akuntansi Biaya

advertisement

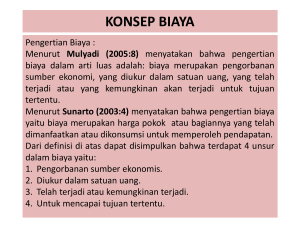

Akuntansi Biaya Chapter 1 Akuntansi dan Pengertian Biaya Soal latihan 1. Sebutkan definisi akuntansi biaya Jawaban: akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penaksiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya. 2. Sebutkan 3 tujuan akuntansi biaya? Jawab: akuntansi biaya mempunyai 3 tujuan pokok yaitu: Penentuan cost produk Pengendalian biaya Pengambilan keputusan khusus 3. Jika akuntasi biaya berperan sebagai bagian akuntansi keuangan , sebutkan karakteristinya? Jawaban: proses pencatatan, penggolongan, peringkkasan dan penyajian, serta penafsiran informasi biaya adalah tergantung untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan pemakai luar perusahaan. Dengan demikian akuntansi biaya dapat merupakan bagian dari akuntansi keuangan. 4. Jika akuntasi biaya berperan sebagai bagian akuntansi manajeman? Jawaban: proses akuntansi biaya dapat ditujukan pula untuk memenuhi kebutuhan pemakai dalam perusahaan. Dalam hal ini akuntansi biaya harus memperhatikan karakteristik akuntansi manajemen. Dengan demikian akuntansi biaya merupakan bagian dari akuntansi manajemen. 5. Jelaskan apa yang dimaksud dengan biaya? Jawaban: biaya adalah merupan objek yang dicatat, digolongkan, diringkas, dan disajikan oleh akuntansi biaya. 6. Jelaskan perbedaan istilah biaya, kos dan rugi. Berikan contoh untuk masing-masing istilah tersebut? Jawaban: biaya adalah merupan objek yang dicatat, digolongkan, diringkas, dan disajikan oleh akuntansi biaya Contoh : pesediaan bahan baku Persediaan produk dalam proses [ersediaan produk selesai Supplies atau aktiva yang belum di gunakan Cost adalah pengorbana sumber ekonomi untuk memperoleh aktiva Contoh: seorang manajer mengeluarkan uang Rp 5.000.000 untuk memperoleh ,esin fotocopy. Pengorbanan uang tersebut merupakan cost. Rugi adalah pengorbanan sumber ekonomi tidak menghasilkan manfaaat. 7. Menurut fungsi-fungsi pokok dalam organisasi dalam perusahaan manufaktur, biaya dapat di kelompokan menjadi 3 besar. Sebutkan dan beri contohnya masing-masing kelompok tersebut? Jawaban: Biaya produksi contoh: biaya depresiasi mesin dan equipment, biaya bahan baku, biaya bahan penolong dan biaya gaji karyawan yang bekerja dalam bagian-bagian Biaya pemasaran, contoh: biaya iklan, biaya promosi, biaya akungkan dari gudang perusahaan ke gudang pembeli, dan biaya contoh (sample) Biaya administrasi dan umum, contoh: iaya gaji karyawan bagian keuangan, akuntansi, personalia, dan bagian hubungan masyarakat, biaya pemeriksaan akuntan, biaya photocopy 8. Menurut hubungannya suatu yang di biayai, biaya dapat di kelompokan menjadi dua kelompok besar. Sebutkan 2 kelompok biaya dalam hubungannya dalam produk, sebutkan 2 pula kelompok biaya dengan departemen, berikan contoh dari masing-masing biaya tersebut? Jawaban: Biaya hubungan dalam produk dapat di kelompokan menjadi: Biaya bahan baku langsung, conoth : kayu dalam pembuatan mebel, kain dalam pembuatan pakaian, karet dalam pembuatan ban dan kulit dalam pembutan sepatu. Tenaga kerja langsung, contoh: upah koki kue, tukang jahit, dan tukang linting rokok dalam pabrik rokok Biaya hubungan dengan departemen dapat di kelompokan menjadi 2, yaitu: Biaya langsung departemen, contoh: gaji mandor pabrik yang di keluarkan oleh departemen bersangkutan merupakan biaya langsung dari departemen. Biaya tidak langsung departemen, contoh: biaya penyusutan dan biaya asuransimerupakan biaya yang manfaatnya di gunakansecara bersama oleh masing-masing departemen, oleh karena itu biaya tesebut merupakan biaya tidak langsung departemen. 9. Menurut perilakunya dalam hubungan dalam perubahan volume, biaya dapat di kelompokan menjadi beberapa golongan. Sebutkan beberapa kelompok tersebut berikan contohnya masingmasing? Jawaban: biaya variable, contoh: biaya bahan baku dan biaya tenaga kerja langsung biaya semi variable, contoh: biaya listrik, telepon dan air, biaya perjalanan dinas biaya semifixed, contoh: gaji penyedia biaya tetap, contoh: gaji direktur produksi 10. Jelaskan istilah-istilah berikut ini? a. Biaya produksi b. Biaya utama ( prime cost) c. Biaya konversi d. Biaya pemasaran e. Biaya administrasi dan umum f. a. b. c. d. e. f. Biaya komersial Jawaban: Biaya produksi adlah biaya-biaya yang terjadi untuk mengolah bahan baku, menjadi produk jadi yang siap untuk di jual Biaya utama adalah gabungan antara biaya bahan baku langsung dan biaya biaya tenaga kerja langsung Biaya konversi adalah biaya yang di guankan untuk merubah bahan baku langsung memjadi produk selesai Biaya pemasaran adalah biaya yang di keluarkan apabila produk selesai dan siap di pasarkan kepada konsumen Biaya administrasi dan umum adalah merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk Biaya komersial adalah jumlah biaya pemasaran dan biaya administrasi dan biaya umum. 11. Manakah akuntansi berikut ini yang merupakan salah satu tipe pokok akuntansi? a. Pengantar akuntansi b. Akuntansi manajemen c. Akuntansi biaya d. Akuntansi pemerintahan Jawab :B Alasan : karena secara garis besar akuntansi dapat dibagi menjadi dua tipe pokok, yaitu: akuntansi keuangan dan akuntansi manajemen 12. Lingkup yang dihasilkan oleh akuntansi manajemen adalah? a. Meliputi perusahaan sebagai keseluruhan b. Meliputi bagian dari perusahaan c. Mencakup masa yang telah lalu d. Mencakup disiplin sumber ekonomi dan psikologi sosial Jawaban :B Alasan : karena manajemen suatu perusahaan dapat mengambil suatu keputusan hanya mengenai bagian tertentu perusahaan, oleh karena itu akuntansi manajemen harus dapat menyediakan informasi keuangan yang relevan dengan bagian bagian perusahaan. Dan lingkup informasi manajemen adalah terutama pada bagian bagian perusahaan. 13. Disiplin sumber bagi akuntani manajemen adalah? a. Ilmu ekonomi saja b. Ilmu psikologi sosial saja c. Ilmu psikologi d. Ilmu ekonomi dan psikologi sosial Jawaban :D Alasan : akuntansi keuangan hanya bersumber dari satu disiplin yaitu ilmu ekonomi saja. Sedangkan akuntansi manajemen memiliki dua disiplin sumber. Tidak hanya ilmu ekonomi saja, melainkan bersumber dari ilmu psikologis sosial juga. 14. Berikut ini adalah biaya produksi, kecuali: a. Biaya bahan baku b. Biaya gaji tenaga kerja yang bekerja dibagian produksi c. Biaya promosi d. Biaya overhead pabrik Jawaban Alasan :C : karena yang termasuk biaya produksi adalah biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel dan biaya administrasi dan umum. Jadi yang tidak termasuk biaya produksi adalah biaya promosi. 15. Manakah diantara metode penentuan kos produk berikut ini yang hanya memperhitungkan biaya produksi yang berprilaku variabel kedalam kos produk? a. Metode kos pesanan b. Metode variabel costing c. Metode full costing d. Metode kos proses Jawaban :B Alasan : karena variabel costing merupakan metode penentuan kos produksi yang hanya memperhitungkan biaya produksi yang berprilaku variabel kedalam kos produksi. Yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. 16. Jelaskan istilah-istilah berikut ini: a) Biaya Produksi b) Biaya utama (Prime cost) c) Biaya konversi (Conversion cost) d) Biaya pemasaran e) Biaya administrasi dan umum f) Biaya komersial (commercial expenses) Jawaban: a) Biaya Produksi : Biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk di jual. b) Biaya utama (Prime cost) : Biaya bahan baku dan biaya tenaga kerja langsung. c) Biaya konversi (Conversion cost) : Biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. d) Biaya pemasaran : Biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. e) Biaya administrasi dan umum : Biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. f) Biaya komersial (commercial expenses) : jumlah biaya pemasaran dan biaya administrasi dan umum. 17. Sebutkan tiga tujuan akuntansi biaya! Jawaban : 1) Penentuan kos produk : untuk memenuhi tujuan penentuan kos produk, akuntansi biaya mencatat, menggolongkan, dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. 2) Pengendalian biaya : Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk. 3) Pengambilan keputusan khusus : Pengambilan keputusan khusus menyangkut masa yang akan datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi masa yang akan datang. 18. Secara garis besar ada dua fungsi pokok yang terdapat dalam perusahaan manufaktur. Sebutkan! Sebutkan pula fungsi ketiga yang bertugas untuk mengkoordinasi kedua fungsi pokok tersebut! Jawaban : Dua fungsi pokok yang biasanya terdapat dalam perusahaan manufaktur adalah fungsi produksi dan fungsi pemasaran. Untuk mengkoordinasi kedua fungsi pokok tersebut, dibentuk fungsi yang ketiga yang biasa disebut fungsi administrasi dan umum. 19. Jelaskan metode kos pesanan. Berikan contoh perusahaan yang menggunakan metode ini! Jawaban : Perusahaan yang berproduksi berdasar pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan kos produksi per satuan produk yang dihasilkan untuk memenuhi pesanan tersebut dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan. Contoh : Perusahaan percetakan, Perusahaan mebel, perusahaan dok kapal. 20. Jelaskan metode kos proses. Berikan contoh perusahaan yang menggunakan metode ini! Jawaban : Perusahaan yang berproduksi berdasar produksi massa melaksanakan pengolahan produksinya untuk memenuhi persediaan di gudang. Umumnya produknya berupa produk standar. Contoh : Perusahaan semen, perusahaan pupuk, perusahaan makanan ternak, perusahaan bumbu masak, perusahaan tekstil. Daftar pustaka: Drs. Mulyadi, M.Sc. (2009) akuntansi biaya edisi 5 cetakan 9. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN. Chapter 2 Teori Biaya Bahan Baku 1. Rekening manakah yang digunakan untuk mencatat harga pokok produk jadi yang ditransfer dari Bagian Produksi ke Bagian Gudang (debit), dan harga pokok produk yang dijual (kredit) ? a. Gaji dan upah b. Biaya overhead pabrik c. Persediaan bahan baku d. Persediaan produk jadi Jawaban : D 2. Rekening manakah yang digunakan untuk mencatat biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (debit), dan harga pokok produk jadi yang ditransfer ke Bagian Gudang (kredit) ? a. Barang dalam proses b. Biaya overhead pabrik c. Gaji dan upah d. Persediaan produk jadi Jawaban : A 3. Rekening manakah yang digunakan untuk mencatat utang gaji dan upah (debit) dan upah langsung yang digunakan untuk mengolah produk (kredit) ? a. Barang dalam proses b. Biaya overhead pabrik c. Gaji dan upah d. Persediaan produk jadi Jawaban : C 4. Rekening kontrol dalam buku besar yang digunakan untuk menampung biaya produksi adalah ? a. Biaya overhead pabrik sesungguhnya b. Gaji dan upah c. Barang dalam proses d. Persediaan bahan baku Jawaban : C 5. Rekening kontrol yang didebit untuk mencatat biaya telex yang dikeluarkan oleh Bagian Pemasaran adalah ? a. Barang dalam proses b. Biaya administrasi dan umum c. Biaya telex d. Biaya pemasaran Jawaban : B 6. Rekening kontrol yang didebit untuk mencatat biaya depresiasi kendaraan yang dikeluarkan oleh Bagian Personalia adalah : a. Biaya overhead pabrik sesungguhnya b. Biaya administrasi dan umum c. Biaya depresiasi kendaraan d. Biaya pemasaran Jawaban : D 7. Jika perusahaan percetakan menggunakan bahan penolong untuk memproduksi pesanan tertentu, rekening yang didebit untuk mencatat transaksi tersebut adalah : a. Barang dalam proses b. Biaya overhead pabrik yang dibebankan c. Biaya overhead pabrik sesungguhnya d. Gaji dan upah Jawaban : A 8. Gaji karyawan bagian akuntansi didistribusikan ke rekening ini : a. Barang dalam proses b. Biaya overhead pabrik sesungguhnya c. Biaya pemasaran d. Biaya administrasi dan umum Jawaban : B 9. Pembebanan biaya overhead pabrik kepada produk berdasarkan tarif yang ditentukan di muka dicatat dengan mengkredit rekening ? a. Biaya administrasi dan umum b. Biaya overhead yang dibebankan c. Biaya overhead pabrik sesungguhnya d. Biaya pemasaran Jawaban : B 10. Rekening kontrol yang didebit untuk mencatat harga pokok bahan baku X yang dibeli adalah ? a. Biaya overhead pabrik sesungguhnya b. Gaji dan upah c. Barang dalam proses d. Persediaan bahan baku Jawaban : D 11. Manakah di antara definisi bahan baku berikut ini yang benar? A. Bahan baku adalah bahan yang digunakan untuk membuat produk. B. Bahan baku adalah semua bahan yang dimasukkan dalam produksi. C. Bahan baku adalah bahan yang menjadi bagian menyeluruh produk jadi. D. Bahan baku adalah bahan yang nilainya relatif kecil bila dibandingkan dengan harga pokok produk jadi. Jawaban: C 12. Manakah di antara catatan persediaan bahan berikut ini yang diselenggarakan di Bagian Akuntansi Persediaan? A. Kartu Persediaan B. Kartu Gudang C. Kartu Barang D. Kartu Harga Pokok Jawaban: A 13. Produk yang tidak memenuhi standar mutu yang telah ditetapkan, yang secara ekonomis tidak dapat diperbaiki menjadi produk yang baik disebut: A. Sisa bahan B. Produk cacat C. Produk rusak D. Produk sampingan Jawaban: C 14. Catatan yang digunakan oleh Bagian Gudang untuk mencatat mutasi persediaan bahan baku yang disimpan di gudang adalah: A. Kartu Persediaan dan faktur dari penjualan. B. Kartu Gudang dan Kartu Barang. C. Buku Jurnal Pembelian dan Kartu Persediaan. D. Laporan Penerimaan Barang dan Surat Order Pembelian. Jawaban: B 15. Produk yang tidak memenuhi standar mutu yang telah ditetapkan, yang secara ekonomis dapat diperbaiki menjadi produk yang baik disebut: A. Sisa bahan B. Produk cacat C. Produk rusak D. Produk sampingan Jawaban : B 16. Jika biaya-biaya unit organisasi yang terkait dalam pembelian bahan baku diperhitungkan ke dalam harga pokok bahan baku berdasarkan tarif, jurnal untuk mencatat pembebanan biaya pembelian ke harga pokok bahan baku yang dibeli adalah: A. Persediaan xx Biaya Bagian Pembelian yang Dibebankan xx B. Biaya Bagian Pembelian yang Dibebankan xx Kas xx C. Biaya Bagian Pembelian yang Dibebankan xx Persediaan xx D. Persediaan xx Kas xx Jawaban: A 17. Berikut ini aalah metode penentuan harga pokok bahan baku yang dipakai dalam produksi, kecuali: A. Metode identifikasi khusus B. Metode masuk pertama, keluar pertama C. Metode mutasi persediaan D. Metode biaya standar Jawaban : C 18. Jika biaya angkutan diperhitungkan dalam harga pokok bahan baku yang dibeli berdasarkan tarif yang ditentukan di muka, jurnal untuk mencatat biaya angkutan yang sesungguhnya dibayar oleh perusahaan adalah: A. Biaya Angkutan xx Kas B. Biaya Overhead Pabrik Sesungguhnya xx xx Kas C. Persediaan Bahan Baku Kas xx xx xx D. Persediaan Bahan Baku Biaya Overhead Pabrik yang Dibebankan xx xx Jawaban: A 19. Bahan baku yang rusak dalam proses pengolahannya, sehingga tidak dapat menjadi bagian produk jadi disebut: A. Sisa bahan B. Produk rusak C. Produk cacat D. Produk sampingan Jawaban: A 20. Berikut ini adalah metode penentuan harga pokok bahan baku yang dipakai dalam produksi, kecuali: A. Metode Identifikasi Khusus B. Metode masuk pertama, keluar pertama C. Metode mutasi persediaan D. Metode biaya standar Jawaban: C 21. Sebutkan definisi bahan baku! Jawab : Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi 22. Yang membentuk harga pokok bahan baku yang dibeli tidak hanya terdiri dari harga beli bahan baku yang tercantum dalam faktur pembelian saja.Sebutkan biaya-biaya lain yang juga diperhitungkan dalam harga pokok bahan baku yang dibeli ! Jawab : biaya-biaya lain yang dimaksud adalah biaya-biaya pesan (order cost), biaya penerimaan, pembongkaran, pemeriksaan, asuransi, pergudangan dan biaya akuntansi bahan baku 23. Ada dua perlakuan terhadap biaya angkut yang dikeluarkan dalam pembelian bahan baku. Sebutkan dan jelaskan kedua perlakuan terhadap biaya angkut bahan baku tersebut! Jawab : a) Biaya angkutan diperlakukan sebagai tambahan harga pokok bahan baku yang dibeli adalah apabila biaya angkutan diperlakukan sebagai tambahan harga pokok bahan baku yang dibeli, maka alokasi biaya angkutan kepada masing-masing jenis bahan baku yang dapat didasarkan pada perbandingan kuantitas tiap jenis bahan baku yang dibeli, perbandingan harga faktur tiap jenis bahan baku yang dibeli b) Biaya angkutan diperhitungkan dalam harga pokok bahan baku yang dibeli berdasarkan tarif yang ditentukan di muka , untuk menyederhanakn harga pokok bahan baku, biaya angkutan dibebankan kepada bahan baku yang dibeli atas tarif yang ditentukan dimuka c) Biaya angkutan tidak diperhitungkan sebagai tambahan harga pokok bahan baku yang dibeli, tetapi diperlakukan sebagai unsur biaya overhead pabrik , dengan cara ini biaya angkutan tidak diperhitungkan sebagai tambahan harga pokok bahan baku yang dibeli namun diperlakukan sebagai biaya overhead pabrik. 24. Sebutkan 6 metode penentuan harga pokok bahan baku yang dipakai dalam produksi ! Jawab: a. Metode identifikasi khusus b. metode masuk pertama keluar pertama c. metode masuk terakhir keluar pertama d. metode rata-rata bergerak e. metode biaya standar f. Metode rata-rata harga pokok bahan baku pada akhir bulan 25. Jelaskan sisa bahan baku dan perlakuan akuntansi terhadap hasil penjualan sisa bahan baku! Jawab :Sisa bahan baku adalah bahan baku yang rusak dalam proses produksi sehingga tidak dapat menjadi bagian produk jadi. Hasil perlakuan penjualan sisa bahan dapat diperlakukan sebagai pengurang biaya bahan baku pesanan yang menghasilkan sisa bahan tersebut, sebagai pengurang biaya overhead pabrik yang sesungguhnya terjadi , atau sebagai penghasilan di luar usaha. 26. Jelaskan produk rusak dan perlakuan akuntansi terhadap kerugian yang timbul dari adanya produk rusak tersebut! Jawab : Produk rusak adalah produk yang tidak memenuhi standar mutu yang telah ditetapkan , secara ekonomis tidak dapat diperbaiki menjadi produk yang baik. Perlakuan yang timbul adalah kerugian adanya produk rusak dapat dibebankan kepada pesanan yang menghasilkan atau diperhitungkan sebagai elemen biaya overhead pabrik. 27. Jelaskan produk cacat dan perlakuan akuntansi terhadap biaya pengerjaan kembali produk cacat tersebut ! Jawab : Produk cacatadalah produk yang tidak memenuhi standar mutu yang telah ditentukan , namun dengan mengeluarkan biaya pengerjaan kembali untuk memperbaikinya , produk tersebut secara ekonomis dapat disempurnakan lagi menjadi produk jadi yang baik. Perlakuan yang timbul adalah biaya pengerjaan kembali produk cacat dapat dibebankan kepada pesanan yang menghasilkan produk cacat tersebut atau diperlakukan sebagai elemen biaya overhead pabrik. 28. Catatan yang digunakan oleh Bagian gudang untuk mencatat mutasi persediaan bahan baku yang disimpan digudang adalah ! Jawab : Kartu gudang dan kartu barang 29. Masalah akuntansi yang timbul dari adanya produk cacat ! Jawab : Bagaimana memperlakukan kerugian yang timbul akibat adanya produk cacat tersebut 30. Masalah akuntansi yang timbul dari adanya sisa bahan baku ! Jawab : Bagaimana memperlakukan hasil penjualan sisa bahan tersebut 31. Sebutkan definisi bahan baku! Jawab : Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi 32. Yang membentuk harga pokok bahan baku yang dibeli tidak hanya terdiri dari harga beli bahan baku yang tercantum dalam faktur pembelian saja.Sebutkan biaya-biaya lain yang juga diperhitungkan dalam harga pokok bahan baku yang dibeli ! Jawab : biaya-biaya lain yang dimaksud adalah biaya-biaya pesan (order cost), biaya penerimaan, pembongkaran, pemeriksaan, asuransi, pergudangan dan biaya akuntansi bahan baku 33. Ada dua perlakuan terhadap biaya angkut yang dikeluarkan dalam pembelian bahan baku. Sebutkan dan jelaskan kedua perlakuan terhadap biaya angkut bahan baku tersebut! Jawab : a) Biaya angkutan diperlakukan sebagai tambahan harga pokok bahan baku yang dibeli adalah apabila biaya angkutan diperlakukan sebagai tambahan harga pokok bahan baku yang dibeli, maka alokasi biaya angkutan kepada masing-masing jenis bahan baku yang dapat didasarkan pada perbandingan kuantitas tiap jenis bahan baku yang dibeli, perbandingan harga faktur tiap jenis bahan baku yang dibeli b) Biaya angkutan diperhitungkan dalam harga pokok bahan baku yang dibeli berdasarkan tarif yang ditentukan di muka , untuk menyederhanakn harga pokok bahan baku, biaya angkutan dibebankan kepada bahan baku yang dibeli atas tarif yang ditentukan dimuka c) Biaya angkutan tidak diperhitungkan sebagai tambahan harga pokok bahan baku yang dibeli, tetapi diperlakukan sebagai unsur biaya overhead pabrik , dengan cara ini biaya angkutan tidak diperhitungkan sebagai tambahan harga pokok bahan baku yang dibeli namun diperlakukan sebagai biaya overhead pabrik. 34. Sebutkan 6 metode penentuan harga pokok bahan baku yang dipakai dalam produksi ! Jawab: a. Metode identifikasi khusus b. metode masuk pertama keluar pertama c. metode masuk terakhir keluar pertama d. metode rata-rata bergerak e. metode biaya standar f. Metode rata-rata harga pokok bahan baku pada akhir bulan 35. Jelaskan sisa bahan baku dan perlakuan akuntansi terhadap hasil penjualan sisa bahan baku! Jawab :Sisa bahan baku adalah bahan baku yang rusak dalam proses produksi sehingga tidak dapat menjadi bagian produk jadi. Hasil perlakuan penjualan sisa bahan dapat diperlakukan sebagai pengurang biaya bahan baku pesanan yang menghasilkan sisa bahan tersebut, sebagai pengurang biaya overhead pabrik yang sesungguhnya terjadi , atau sebagai penghasilan di luar usaha. 36. Jelaskan produk rusak dan perlakuan akuntansi terhadap kerugian yang timbul dari adanya produk rusak tersebut! Jawab : Produk rusak adalah produk yang tidak memenuhi standar mutu yang telah ditetapkan , secara ekonomis tidak dapat diperbaiki menjadi produk yang baik. Perlakuan yang timbul adalah kerugian adanya produk rusak dapat dibebankan kepada pesanan yang menghasilkan atau diperhitungkan sebagai elemen biaya overhead pabrik. 37. Jelaskan produk cacat dan perlakuan akuntansi terhadap biaya pengerjaan kembali produk cacat tersebut ! Jawab : Produk cacatadalah produk yang tidak memenuhi standar mutu yang telah ditentukan , namun dengan mengeluarkan biaya pengerjaan kembali untuk memperbaikinya , produk tersebut secara ekonomis dapat disempurnakan lagi menjadi produk jadi yang baik. Perlakuan yang timbul adalah biaya pengerjaan kembali produk cacat dapat dibebankan kepada pesanan yang menghasilkan produk cacat tersebut atau diperlakukan sebagai elemen biaya overhead pabrik. 38. Catatan yang digunakan oleh Bagian gudang untuk mencatat mutasi persediaan bahan baku yang disimpan digudang adalah ! Jawab : Kartu gudang dan kartu barang 39. Masalah akuntansi yang timbul dari adanya produk cacat ! Jawab : Bagaimana memperlakukan kerugian yang timbul akibat adanya produk cacat tersebut 40. Masalah akuntansi yang timbul dari adanya sisa bahan baku ! Jawab : Bagaimana memperlakukan hasil penjualan sisa bahan tersebut Sumber: Mulyadi.2009.Akuntansi Biaya Edisi Kelima.Yogyakarta: UNIT Penerbit dan percetakan Sekolah Tinggi Ilmu Manajemen YKPN Chapter 3 Metode Harga Pokok Pesanan Carter Usry Edisi 13 Soal 1. a. b. c. d. Biaya manufaktur untuk setiap sepeda yang diproduksi, Matheson Company mengeluarkan biaya bahan baku langsung $ 6, tenaga kerja langsung $ 3, dan biaya overhead variable $ 1. Biaya overhead tetap Matheson adalah $ 1000 per bulan. Diminta : Identifikasikan biaya utama ( Prime cost ) per unit Identifikasikan biaya konversi variable per unit Identifikasika dan biaya manufaktur variable per unit Hitung total biaya manufaktur yang terjadi pada bulan dimana 50 sepeda diproduksi Jawaban: a. Biaya utama = biaya bahan baku langsung + biaya tenaga kerja langsung = $6 + $3 = $9 b. Biaya konversi per unit = biaya tenaga kerja langsung + biaya overhead = $3 + $1 = $4 c. Rumus biaya manufaktur variable per unit = biaya bahan baku langsung + biaya tenaga kerja +biaya overhead variabel = $6 + $3 + $1 = $ 10 d. Rumus biaya manufaktur untuk 50 sepeda = biaya bahan baku langsung + biaya tenaga kerja + biaya overhead pabrik = ($ 6 x 50) + ($ 3 x 50) + ($ 1000 + $ 50) = $ 1500 2. Biaya manufaktur ketika Bahlia Bookcase Company beroperasi pada tingkat produksi dan penjualan sebesar 12.000 unit, estimasi biaya perunit adalah sebagai berikut : ITEM BIAYA Kayu Tenaga kerja langsung Overhead pabrik variable Overhead pabrik tetap Pemasaran variable Pemasaran tetap ESTIMASI BIAYA PERUNIT $ 12,00 $ 2,00 $ 5,00 $ 4,00 $ 1,00 $ 3,50 Diminta : Hitung estimasi biaya konversi per unit Hitung estimasi biaya utama per unit Hitung estimasi biaya manufaktur variable per unit Hitung estimasi total biaya variable per unit Hitung total biaya yang akan dikeluarkan selama satu bulan dengan tingkat produksi sebesar 2.000 unit dan tingkat penjualan sebesar 1.900 unit f. Berikan beberapa contoh item biaya yang dapat dihitung sebagai bahan baku tidak langsung oleh bahlia g. Dalam daftar item biaya dan jumlah estimasi yang disediakan, jurnal apakah yang memasukan estimasi dari biaya yang dimaksud dalam poin ( F ) ? a. b. c. d. e. a. - Jawaban: Estimasi biaya konversi per unit = $ 15,50 Tenaga kerja langsung = $ 2,00 Overhead pabrik variable = $ 5,00 Overhead pabrik tetap = $ 4,00 Pemasaran variable = $ 1,00 Pemasaran tetap = $ 3,50 $ 15,00 b. Estimasi biaya utama per unit = $ 14,00 - Kayu = Tenga biaya variable = $ 14,00 c. - $ 12,00 $ 2,00 Estimasi biaya manufaktur variabel per unit $ 20,00 Kayu $ 12,00 Tenaga kerja langsung $ 2,00 Overhead pabrik variabel $ 5,00 Pemasaran variabel $ 1,00 $ 20,00 d. Estimasi total biaya variabel per unit $ 6,00 - Overhead pabrik $ 5,00 Pemasaran variabel $ 1,00 $ 6,00 e. Total biaya 1 bulan dengan produksi 2000 unit dan penjualan sebesar 1900 - Kayu $ 12,00 x 2000 = $ 24.000 - Tenaga kerja langsung $ 2,00 x 2000 = 4.000 - Overhead pabrik variabel $ 5,00 x 2000 = 10.000 - Overhead pabrik tetap $ 4,00 x 2000 = 8.000 - Pemasaran variabel $ 1,00 x 1900 = 1.900 Pemasaran tetap $ 3,50 x 1900 = 6.500 $ 54.550 f. - Item tidak langsung : Amplas Paku Sekup Mur Cat g. Persediaan bahan langsung Hutang dagang xx xx 10. Jika suatu perusahaan menerima pesanan untuk memproduksi satu set meja makan dan perusahaan tersebut menggunakan bahan penolong sebesar RP. 120.000 untuk pesanan tersebut, buatlah jurnal untuk mencatat pemakaian bahan penolong tersbut! Jawaban Biaya overhead pabrik sesungguhnya xx Persediaan bahan penolong xx 11. Menurut daftar gaji dan upah yang dibuat oleh bagian personalia, biaya tenaga kerja yang harus dibayar oleh suatu perusahaan terdiri dari unsure berikut ini : Upah langsung karyawan pabrik Rp. 200.000 Upah tidak langsung karyawan pabrik Rp. 900.000 Gaji karyawan adminitrasi dan umum Rp. 2.000.000 Gaji karyawan pemasaran Rp. 1.500.000 Atas dasar data tersebut buatlah jurnal untuk mencatat utang gaji dan upah, distribusi gaji dan upah, serta pembayaran gaji upah! Jawaban Jumlah utang gaji dan upah Upah langsung karyawan pabrik Rp. 200.000 Upah karyawan tidak langsung RP. 900.000 Gaji karyawan adminitrasi dan umum Rp. 2.000.000 Utang gaji dan upah Rp. 4.600.000 Distribusi gaji dan upah Barang dalam prose – biaya tenaga kerja langsung Rp. 200.000 Biaya overhead pabrik Rp. 900.000 Biaya administrasi dan umum Rp. 2.000.000 Biaya pemasaran Rp. 1.500.000 Gaji upah Rp. 4.600.000 Pembayaran gaji dan upah Utang gaji dan upah Kas Rp. 4.600.000 Rp. 4.600.000 SUMBER:Mulyadi 2009 12. Suatu perusahaan yang produksinya berdasarkan pesanan mengolah produknya melalui dua departemen produksi : A dan B. berikut transaksi biaya produksi perusahaan tersebut untuk mengolah pesanan nomer B-109 dalam bulan januari. Pada akhir bulan januari tersebut, pesanan B-109 telah selesai dikerjakan dan diserahkan kepada pemesanan dengan harga jual Rp. 5.000.000. atas dasar data tersebut , buatlah jurnal untuk mencatat transaksi: a. Terjadinya biaya produksi untuk mengolah pesanan B-109 tersebut b. Harga pokok produk jadi c. Penjualan pesanan B-109 Jawaban a. Belum b. Jurnal harga pokok jadi Persediaan produk jadi Rp. 2.175.000 Barang dalam proses – biaya bahan baku Barang dalam proses – biaya tenaga kerja Barang dalam proses – biaya overhead pabrik (Rp. 50.000) Rp. 675.000 Rp. 1.350.000 c. Jurnal penjualan pesanan B-109 Piutang dagang Hasil penjualan RP. 500.000 Rp. 500.000 Chapter 4 Biaya bahan baku,EOQ,titik pemesanan Soal mulyadi hal 310 no 4 & 5 1. PT Elionamembeli 4 macambahanbakusehargaRp 8.200.000 denganrinciankuantitas&hargadisajikandalamgambar Jenisbahanbaku Harga per berat (kg) A 500 B 600 C 650 D 700 Total 2.500 a. b. c. a. b. kg Total harga 3.000 4.000 2.000 4.000 1.500.000 2.400.000 1.300.000 3.000.000 8.200.000 Biayaangkutan yang dibayaruntukkeempatjenisbahantersebutadalahRp 1.640.000 Diminta: Buatlahjurnaluntukmencatathargapokokbahanbaku yang dibelitersebut? Hitunglahhargapokok per kg tiapjenisbahanbakutersebut, jikabiayaangkutandialokasikankepadatiapjenisbahanbakutersebut. Berdasarkanpertandingankuantitasnya? Hitunglahhargapokok per kg tiapjenisbahanbakutersebut ,jikabiayaangkutandialokasikantiapjenisbahanbakutersebutberdasarkanperbandinganhanyabeliny amenurutfakturpembelian! Jawaban: Persediaanbahanbaku xxx Utangdagang xxx Table: berat % Alokasibiayaangkutan kg (1):2500 2 x Rp 1.640.000 Jenisbahanbaku (1) (1) (3) A 500 20,00 328000 B 600 24,00 393.600 C 650 26,00 426.400 D 750 30,00 492.000 2.500 100,00 1.640.00 Jenisbahanbaku A B C d Pembagianbiayaangkutan Hargafaktur 1 x 0.2 (1) (20) 1.500.000 300.000 2.400.000 480.000 1.300.000 260.000 3.000.000 600.000 8.200.000 1.640.000 Hargapokokbahanbaku (1) + (2) 1.800.000 2.880.000 1.560.000 3.600.000 9.840.000 PT Rimendi menganggarkan biaya angkutan untuk tahun anggaran 19X2 sebesar Rp 54.000.000 dalam tahun anggarantersebutdiperkirakaanhargafakturbahanbaku yang akandibelisebesarRp 60.000.000 data realisasi anggaran tersebut dalam tahun 19X2 adalah sebagaiberikut: a. b. 1. 2. 3. 1. 2. 3. 1. 2. 1. Jumlahhargafakturbahanbaku yang dibeli Rp 550.000.000 Biaya angkutan sesungguhnya dibayar Rp 60.000.000 Diminta: Hitunglah tariff biayaangkutandalamtahunanggaran 19X2 yang diperhitungkandalamhargapokokbahanbaku? Buatlahjurnal-jurnalsebagaiberikut: Pembebanan biaya angkut kepada bahanbaku yang dibelidalamtahun 19X2 Pencatatanbiayaangkutan yang sesungguhnyadibayardalamtahun 19X9 Penutupan selisih biaya yang dibebankanberdasarkan tariff denganbiayaangkutansesungguhnyadalamrekeningbiayarekeningbiayaangkutankerejeninghargap okokpenjualan Jawaban:l Tariff biayaangkutan yang diperhitungkandalamhargapokokbahanbakuRp 60.000.000 Pesediaanbahanbaku xxx\ Biayaangkutan xxx Biayaangkutan xxx Kas xxx Biaaangkutan xxx Hpp xxx Soalcharter hal 333 L 9-1biayaperolehanbahanbaku: bebanbiayaangkutan. Suatufakturunutukkomponen A, B, dan C diterimadari Edison company. difakturadalahsebagaiberikut: komponen A $ 8.600, komponen B $5.060, komponen C $3.840. pengirimantersebutberatnya 1.400 kg dan 630, 440 dan 330 kg. Diminta: Alokasikanbebanangkutpembelianberdasarkanbiaya? Bebanangkutpembelianberdasarkanberatpengiriman? Jawaban: Alokasibebanangkutpembelianberdasarkanbiaya. Tambahanbiayaangkutansebesar $0,016 ( $ 280 : $17.500) Komponenbahanbaku Hargafaktur Pemb. Biayaangkutan (1) (1) X $ 0,016 A $ 8.600 $ 137,6 B $ 5.060 $ 80,96 C $ 3.840 $ 61,44 $ 17.500 2. $ 280 Alokasibebanangkutpembelianberdasarkanberatpembelian. Komponenbahanbaku Berat Kg (1) : 1.400 (1) (2) Hargapokokbahanbaku (1) + (2) $ 8737,6 $ 5.140,96 $ 3.901,44 $17.780 Alokasibiayaangkutan (2) X $ 280 (3) A B C 630 440 330 1.400 0,45 0,21 0,24 1 $ 126 $ 86,8 $ 67,2 $ 280 L 91. stevensincmenggunakanbahanbaku per tahunnyasebesar 100 unit untukuntuk item M denganharagabeli$55 per unit. Estimasipenyimpananbiayaadalah 20%, danbiayauntukmelakukanpesananadalahsebesar $ 12. Dimintahitung EOQ? Jawaban EOQ = 2. 1. 2. 3. 4. = 11 unit = = = = 300 UNIT seorangpelanggantelahmemesan 5.000 tianglogam yang dirancangkhususdengantingkatpemesanan 1.000 unittiangadalahsebesar $ 1.000 danbiayapenyimpananadalahsebesar 20%. Olehkarenapelangganinimungkinsajamembeli paling sedikit 5.000 tiang per tahun, perusahaaninginmenghindarimenjalankan 5 kali produksi run yang berbeda. Diminta: hitungproduksi run yang paling ekonomis Jawaban: EOQ = a. b. c. d. e. = leo equipment company mengestimasikebutuhansebesar 2.250 ajettahundepandenganbiayasebesar $ 2 per unit. Estimasibiayapenyimpananadalahsebesar 20% danbiayauntukmelakukansekalipesananadalahsebesar $12 diminta: hitung EOQ? Jawaban: EOQ = 3. = = = = = 1.118 UNIT L 9-8.Titikpemesanan pilot company memperoleh data biayadan data lainnyamengenaisalahsatubahanbakunyasebagaiberikut: jumlahpesanan 3.500 unit penggunaan normal per hari 500 unit maksimumpenggunaanhari 600 unit minimum penggunaan per hari 100 unit waktutunggu 1 hari diminta: hitunglah persediaanpengamananmaksimum titikpemesanan persediaanmaksimum normal persediaanmaksimumabsolut jawaban: penggunaanwaktu normal untukwaktutunggu normal selama 5 hari (500 unit x 5 hari) 2.500 unit Persediaanpengaman (500 unit x 5 hari) Variasipenggunaan 2.500 unit 500 uniit 3.000 unit Titik pemesanan 5.500 unit jadi, persediaanpengaman 3.000 unit &titikpemesanan 5.500 unit jumlah unit persediaanawal 3.500 unit Chapter 5 Biaya Tenaga Kerja SUMBER : Buku Mulyadi hal 330-331. No 5-8 Data yang dihasilkan : Misalkan perusahaan X hanya mempekerjakan 2 orang karyawan : Risa Rimendi dan Oki Sasongko. Berdasarkan Kartu Hadir minggu ke dua bulan April 19X2, bagian pembuat daftar gaji dan upah membuat daftar gaji dan upah untuk periode yang bersangkutan. Menurut kartu hadir, karyawan Risa Rimendi bekerja selama seminggu sebanyak 35 jam, dengan upah per jam Rp1.000, sedangkan karyawan Oki Sasongko selama periode yang sama bekerja 40 jam dengan tariff upah Rp1.250 per jam. Berdasarkan jam kerja mereka, upah yang dibayarkan kepada mereka dalam minggu tersebut adalah Rp85.000. menurut kartu jam kerja, penggunaan jam hadir masing-masing karyawan tersebut disajikan dalam gambar dibawah ini. Data jam kerja karyawan perusahaan X Penggunaan jam kerja Risa Rimendi Oki Sasongko Upah Pesanan #100 10 jam 25 jam Upah Pesanan #125 25 jam 10 jam 0 jam 5 jam Untuk menunggu persiapan pekerjaan Total 35 jam 40 jam Dengan demikian upah karyawan sebesar Rp85.000 (35 jam x Rp1.000 ditambah 40 jam x Rp1.250) didistribusikan seperti disajikan dalam gambar dibawah ini. Distribusi upah tenaga kerja langsung perusahaan X Distribusi biaya tenaga kerja Risa Rimendi Oki Sasongko Pesanan #100 Rp10.000 Rp31.250 Pesanan #125 25.000 12.500 Dibebankan sebagai biaya tenaga kerja langsung : Dibebankan sebagai biaya 0 6.250 overhead pabrik Jumlah upah minggu kedua bulan Rp35.000 Rp50.000 April 19X2 PPh yang perusahaan dipotong 15% dari oleh 5.250 Rp 7.500 upah minggu kedua bulan April 19X2 Jumlah upah bersih yang diterima Rp29.750 Rp42.500 karyawan 5. Jurnal untuk mencatat distribusi gaji dan uoah minggu kedua bulan April 19X2 tersebut diatas adalah : A. Barang Dalam Proses Biaya Overhead Pabrik Rp78.750 Rp 6.250 Gaji dan Upah B. Barang Dalam Proses Rp85.000 Rp35.000 Biaya Overhead Pabrik Rp50.000 Gaji dan Upah C. Barang Dalam Proses Biaya Overhead Pabrik RP85.000 Rp29.750 Rp45.500 Gaji dan Upah D. Utang Gaji dan Upah Rp72.250 Rp85.000 Utang PPh Karyawan Rp12.750 Kas Rp72.250 Jawaban : A 6. Setelah buku kas keluar dibuat untuk membayar gaji dan upah minggu kedua bulan April 19X2 tersebut diatas, jurnal yang dibuat untuk mencatat transaksi tersebut adalah : A. Barang Dalam Proses Biaya Overhead Pabrik Rp78.750 Rp 6.250 Gaji dan Upah B. Barang Dalam Proses Biaya Overhead Pabrik Rp85.000 Rp35.000 Rp 50.000 Gaji dan Upah C. Utang Gaji dan Upah Rp85.000 Rp85.000 Utang PPh Karyawan Rp12.750 Kas D, Gaji dan Upah Rp72.250 Rp85.000 Utang PPh Karyawan Rp12.750 Utang Gaji dan Upah Rp72.250 Jawaban : D 7. Jurnal yang dibuat untuk mencatat pembayaran gaji dan upah kepada Risa Rimendi dan Oki Sasongka adalah : A. Barang Dalam Proses Rp78.750 Biaya Overhead Pabrik Rp 6.250 Gaji dan Upah Rp85.000 B. Utang Gaji dn Upah Rp72.250 Kas C. Utang Gaji dan Upah Rp72.250 Rp85.000 Utang PPh Karyawan Rp12.750 Kas D. Gaji dan Upah Rp72.250 Rp85.000 Utang PPh Karyawan Rp12.750 Utang Gaji dan Upah Rp72.250 Jawaban : B 8. Jurnal untuk mencatat penyetoran PPh karyawan ke Kas Negara adalah : A. Utang PPh Karyawan Rp12.750 Kas B. Barang Dalam Proses Biaya Overhead Pabrik Rp12.750 Rp35.000 Rp50.000 Gaji dan Upah C. Utang Gaji dan Upah Rp85.000 Rp85.000 Utang PPh Karyawan Rp12.750 Kas D. Gaji dan Upah Rp72.250 Rp85.000 Utang PPh Karyawan Rp12.750 Utang Gaji dan Upah Rp72.250 Jawaban : A SUMBER : Buku Usri Hal418-419. L11-2 dan L11-3 L 11-2 Rencana Pembayaran Insentif. Produksi standar di Departemen Pemotongan adalah 20 unit per jam dalam waktu kerja selama 6 jam per hari . Tingkat upah per jam adalah sebesar $ 8 Diminta : Hitung pendapatan karyawan untuk setiap kondisi berikut ini dengan hasil perhitungan dibulatkan sampai 3 digit di belakang koma. 1). Rencana pembayaran insentif digunakan , dimana pekerja menerima 80 % dari waktu yang dihemat setiap hari. Catatan mengidentifikasi informasi berikut ini . Unit jam Senin 160 8 Selasa 170 8 Rabu 175 8 2). Rencana bonus seratus persen digunakan dan 860 di produksi dalam waktu kerja selama 40 jam per minggu 3). Rencana insentif memberikan peningkatan upah per jam sebesar 5% untuk semua jam kerja dalam satu hari dimana kota produksi tercapai. Catatan mengidentifikasi informasi berikut : Unit jam Senin 160 8 Selasa 168 8 Rabu 175 8 L 11-3 Rencana Bonus Kelompok Seratus Persen . Departemen Perakitan dari Colin- Max Company memperkerjakan enam orang dalam satu shiff selama 8 jam dengan upah sebesar $12,50 per jam. Overhead pabrik adalah sebesar $ 120 per jam shiff. Produksi untuk minggu kedua bulan juni menunjukkan : senin 460 unit , selasa 475 unit, Rabu 492 unit, kamis 500 unit . Perusahaan baru-baru ini menerapkan sistem rencana bonus kelompok seratus persen dengan standar produksi kelompok sebesar 60 unit per jam. Bonus dihitung untuk setiapa hari . Kontroler meminta analisis untuk biaya produksi minggu ini. Diminta: Buat skedul yang menunjukkan pendapatan dalam departemen , biaya tenaga kerja per unit, biaya overhead per unit, dan total biaya perunit. Bulatkan biaya per unit sampai tiga angka di belakang koma. Chapter 6 Biaya Overhead Pabrik (FOH) SUMBER : BUKU MULYADI HAL 215-222 NO 1-30 1. Manakah diantara pernyataan mengenai biaya overhead pabrik berikut ini yang benar ? A. Dalam perusahaan yang berproduksi berdasarkan pesanan, biaya overhead pabrik terdiri dari semua biaya selain biaya langsung yang berhubungan dengan produk. B. Menurut perilakunya, biaya overhead pabrik digolongkan menjadi biaya overhead pabrik langsung departemen dan biaya overhead pabrik tidak langsung departemen C. Dalam perusahaan yang berproduksi berdasarkan pesanan, biaya overhead pabrik terdiri dari semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung pabrik D. Menurut hubungannya dengan departemen, biaya overhead pabrik dibagi menjadi dua golonga : biaya overhead pabrik tetap dan biaya overhead pabrik variable Jawaban : C 2. Menurut hubungannya dengan departemen, biaya overhead pabrik digolongkan menjadi : A. Biaya produksi langsung dan biaya produksi tidak langsung B. Biaya overhead pabrik langsung departemen dan biaya overhead pabrik tidak langsung departemen C. Biaya overhead pabrik variable, biaya overhead pabrik tetap dan biaya overhead pabrik semivariabel D. Biaya bahan penolong, biaya depresiasi, dan biaya amortisasi Jawaban : B 3. Menurut perilaku dalam hubungannya dengan perubahan volume produksi, biaya overheadpabrik digolongkan menjadi : A. Biaya produksi langsung dan biaya produksi tidak langsung B. Biaya overhead pabrik langsung departemen dan biaya overhead pabrik tidak langsung departemen C. Biaya overhead pabrik variable, biaya overhead pabrik tetap dan biaya overhead pabrik semivariabel D. Biaya bahan penolong, biaya depresiasi, dan biaya amortisasi Jawaban : C 4. Suatu perusahaan percetakan memiliki 3 departemen produksi : departemen set, departemen cetak dan departemen jilid. Ketiga departemen produksi tersebut terletak dalam sebuah gedung. Berikut ini adalah contoh biaya overhead pabrik langsung departemen di dpeartemen cetak, kecuali : A. Biaya gaji mandor departemen cetak B. Biaya bahan penolong yang terjadi di departemen cetak C. Biaya depresiasi mesin cetak D. Biaya depresiasi gedung pabrik Jawaban : D 5. Suatu perusahaan percetakan memiliki 3 departemen produksi : departemen set, departemen cetak dan departemen jilid. Ketiga departemen produksi tersebut terletak dalam sebuah gedung. Berikut ini adalah contoh biaya overhead pabrik tetap di departemen cetak, kecuali : A. Biaya asuransi mesin cetak B. Biaya depresiasi mesin cetak C. Biaya bahan penolong yang terjadi di departemen cetak D. Biaya gaji mandor departemen cetak Jawaban : A 6. Berikut ini adalah contoh biaya tenaga kerja tidak langsung, kecuali : A. Upah karyawan yang mengerjakan pesanan tertentu B. Gaji mandor pabrik C. Upah karyawan gudang bahan baku D. Upah karyawan bagian bengkel Jawaban : B 7. Berikut ini adalah contoh biaya overhead pabrik di dalam perusahaan percetakan, kecuali : A. Biaya pelumas mesin dan ekuipment B. Biaya listrik C. Biaya asuransi gedung D. Biaya kertas untuk cetak Jawaban : D 8. Biaya overhead pabrik yang berubah tidak sebanding dengan perubahan volume produksi adalah biaya overhead pabrik : A. Variabel B. Tetap C. Semivariabel D. Tidak langsung departemen Jawaban : C 9. Manakah diantara biaya berikut ini yang merupakan biaya overhead pabrik yang termasuk dalam golongan biaya overhead pabrik yang timbul sebagai akibat dari berlalunya waktu : A. Biaya minyak pelumas mesin B. Biaya suku cadang mesin dan ekuipmen C. Biaya gaji mandor D. Biaya asuransi mesin dan ekuipmen Jawaban : D 10. Manakah diantara biaya berikut ini yang merupakan biaya overhead pabrik yang termasuk dalam golongan biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap: A. Biaya minyak pelumas mesin B. Biaya suku cadang mesin dan ekuipmen C. Biaya depresiasi gedung pabrik D. Biaya asuransi mesin ekuipmen Jawaban : C 11) Berikut ini adalah tahap yang harus dilalui dalam perhitungan tarif biaya overhead pabrik, kecuali: A. Menyusun anggaran biaya overhead pabrik B. Memilih dasar pembebanan biaya overhead pabrik kepada produk C. Menghitung dasar tarif biaya overhead pabrik D. Mengitung selisih antara biaya overhead pabrik sesungguhnya dengan biaya overhead pabrik yang dibebankan berdasarkan tarif Jawab: D 12) Kapasitas praktis adalah: A. Kapasitas teoritis pabrik atau departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu tertentu B. Kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan C. Kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang D. Kapasitas sesungguhnya yang diperkirakan akan dapat dicapaai dalam tahun yang akan datang Jawab: B 13) Kapasitas normal adalah: A. Kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan dan tren penjualan di masa yang akan dating B. Kapasitas teoritis pabrik atau departemen untuk menghasilkan produk pada kecepatan penuh tanpa henti selama jangka waktu tertentu C. Kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan D. Kapasitas sesungguhnya yang diperkirakan akan dapat dicapai dalam tahun yang akan datang Jawab: A 14) Kapasitas sesungguhnya yang diharapkan adalah: A. Kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan dan tren penjualan di masa yang akan dating B. Kapasitas teoritis pabrik atau departemen untuk menghasilkan produk pada kecepatan penuh tanpa henti selama jangka waktu tertentu C. Kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan D. Kapasitas sesungguhnya yang diperkirakan akan dapat dicapai dalam tahun yang akan dating Jawab: D 15. Jika satuan produk dipakai sebagai dasar pembebanan biaya overhead pabrik kepada produk, biaya tarif overhead pabrik dihitung dengan cara membagi: A. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya bahan baku yang dipakai dalam periode anggaran. B. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jumlah satuan produk yang dihasilkan dalam periode anggaran. C. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya tenaga kerja langsung dalam periode anggaran. D. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jam mesin yang akan dikonsumsi dalam periode anggaran. JAWAB: B 16. Jika biaya tenaga kerja langsung dipakai sebagai dasar pembebanan biaya overhead pabrik kepada produk, tarif biaya overhead pabrik dihitung dengan cara membagi: A. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya tenaga kerja langsung dalam periode anggaran. B. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya bahan baku yang dipakai dalam periode anggaran. C. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jumlah satuan produk yang dihasilkan dalam periode anggaran. D. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jam mesin yang akan dikonsumsi dalam periode anggaran. JAWAB: A 17. Jika biaya bahan baku dipakai sebagai dasar pembebanan biaya overhead pabrik kepada produk, tarif biaya overhead pabrik dihitung dengan cara membagi: A. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya tenaga kerja langsung dalam periode anggaran. B. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya bahan baku yang dipakai dalam periode anggaran. C. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jumlah satuan produk yang dihasilkan dalam periode anggaran. D. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jam mesin yang akan dikonsumsi dalam periode anggaran. JAWAB: A 18. Jika biaya bahan baku dipakai sebagai dasar pembebanan biaya overhead pabrik kepada produk, tarif biaya overhead pabrik dihitung dengan cara membagi: A. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya tenaga kerja langsung dalam periode anggaran. B. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran biaya bahan baku yang dipakai dalam periode anggaran. C. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jumlah satuan produk yang dihasilkan dalam periode anggaran. D. Taksiran biaya overhead pabrik menurut anggaran dengan taksiran jam mesin yang akan dikonsumsi dalam periode anggaran. JAWAB: D 19. Tarif biaya overhead pabrik yang berupa persentase adalah tarif yang dasar pembebanannya adalah : A. Satuan produk B. Jam mesin C. Jam tenaga kerja langsung D. Biaya bahan baku atau biaya tenaga kerja langsung JAWABAN : D 20. Jika tarif overhead pabrik ditentukan sebesar Rp5.000 per jam mesin, dan pesanan no.800 dikerjakan selama 1.000 jam mesin, maka jurnal untuk mencatat pembebanan biaya overhead pabrik kepada pesanan tersebut adalah : A. Biaya overhead pabrik sesungguhnya Rp5.000.000 Biaya overhead pabrik yang dibebankan Rp5.000.0000 B. Baiaya overhead pabrik yang dibebankan Rp5.000.000 Biaya overhead pabrik sesungguhnya Rp5.000.000 C. Biaya dalam proses biaya overhead pabrik Rp5.000.000 Biaya overhead pabrik yang dibebankan Rp5.000.000 D. Biaya dalam proses biaya overhead pabrik Rp5.000.000 Biaya depresiasi mesin Rp5.000.000 JAWABAN : A Data berikut disediakan untuk mengerjakan soal nomer 21 samapi 30. Tarif biaya overhead pabrik yang dihitung berdasarkan kapasitas normal 10.000 jam tenaga kerja langsung adalah Rp7.500 per jam tenaga kerja langsung yang terdiri dari tarif biaya overhead pabrik tetap Rp5.000 dan tarif biaya overhead pabrik variabel Rp2.500 per jam tenaga kerja langsung . dalam tahun 19X1 jam tenaga kerja langsung yang sesungguhnya terjadi sebanyak 9.000 dan biaya overhead pabrik yang sesungguhnya terjadi adalah sebesar Rp62.500.000. pada akhir tahun 19X1. Persediaan produk dalam proses Rp15.000.000 dan persediaan produk jadi Rp5.000.000. harga pokok produk yang dijual dalam tahun 19X1 adalah Rp105.000.000. 21. Dalam tahun 19X1 tersebut terjadi biaya overhead pabrik : A. kurang dibebankan sebesar Rp7.500.000 B. lebuh dibebankan sebesar Rp7.500.000 C. kurang dibebankan sebesar Rp7.500.000 D. lebih dibebankan sebesar Rp5.000.000 JAWABAN : D 22. Selisih kapasitas yang terjadi dalam tahun 19X1 adalah sebesar : A. Rp5.000.000 R B. Rp7.500.000 R C. Rp7.500.000 L D. Rp5.000.000 L JAWABAN : A 23. Selisih anggaran yang terjadi dalam tahun 19X1 adalah sebesar : A. Rp10.000.000 L B. Rp10.000.000 R C. Rp7.500.000 L D. Rp7.500.000 R JAWABAN : 24. Setelah rekening biaya overhead pabrik yang dibebankan ditutup ke rekening biaya overhead pabrik sesungguhnya. Rekening yang terakhir ini pada akhir tahun 19X1 bersaldo : A. debit sebesar Rp5.000.000 B. debit sebesar Rp7.500.000 C. kredit sebesar Rp5.000.000 D. kredit sebesar Rp5.000.000 L JAWABAN : C 25. biaya overhead pabrik yang dibebankan kepada produk berjumlah ; A. Rp25.000.000 B. Rp67.500.000 C. Rp85.000.000 D. Rp22.500.000 JAWABAN : B 26. jika selisih overhead pabrik dibagikan ke persediaan dan harga pokok penjualan, saldo rekening. Persediaan produk jadi pada akhir tahun 19X1 setelah mendapat alokasi selisih biaya overhead pabrik adalah ; A. Rp5.200.000 B. Rp4.800.000 C. Rp200.000 D. Rp600.000 JAWABAN : A 27. jika selisih biaya overhead panrik dibagikan ke persediaan dan harga pokok penjualan, saldo rekening Harga pokok penjualan pada akhir tahun 19X1 setelah mendapat alokasi selisih biaya overhead pabrik adalah : A. Rp4.200.000 B. Rp109.200.000 C. Rp100.800.000 D. Rp105.000.000 JAWABAN : B 28. jika selisih biaya overhead pabrik dibagikan ke persediaan dan harga pokok penjualan, saldo rekening persediaan produk dalam proses pada akhir tahun 19X1 setelah mendapat alokasi selisih biaya overhead pabrik adalah : A. Rp600.000 B. Rp15.000.000 C. Rp15.600.000 D. Rp14.400.000 JAWABAN : C 29. jika selisih biaya overhead pabrik diperlakukan sebagai pengurang atau penambah rekening harga pokok penjualan , maka harga pokok penjualan dicantumkan dalam laporan rugi laba rugi akan : A. berkurang Rp600.000 B. bertambah Rp600.000 C. berkurang Rp5.000.000 D. bertambah Rp5.000.000 JAWABAN : C 30. jurnal untuk mencatat biaya overhead pabrik yang dibebankan kepada produk dalam tahun 19X1 adalah ; A. barang dalam proses biaya ov. Pabrik Rp85.000.000 Biaya overhead pabrik sesungguhnya B.barang dalam proses biaya ov. Pabrik Rp85.000.00 Rp67.500.000 Biaya overhead pabrik yang dibebankan Rp67.500.00 C. barang overhead pabrik yang dibebankan Rp90.000.000 Biaya overhead pabrik sesungguhnya D. barang dalam proses biaya ov. Pabrik Biaya overhead pabrik yang dibebankan JAWABAN : B Rp90.000.000 Rp100.000.000 Rp100.000.000 SUMBER : USRY 462-465-469 L 12-4 Berbagaitarif overhead. Nazareth company mengestimasikanbiaya overhead sebesar $225.000 untuktahundepan. Estimasiunityangakan di produksiadalahsebesar 25.000 unit, denganbiayabahanbakusebesar $500.000. konversiakanmemerlukan jam tenagakerjalangsung yang diestimasikansebesar 56.250 denganbiaya $8 per jam, dan jam mesin yang diestimasikanadalahsebesar 75.000 Dimintahitunglahdanjawaban: a. Unit produksi b. Biayabahanbaku c. Jam tenagakerjalangsung d. Biayatenagakerjalangsung e. Estimasi overhead pabrik L12-12. Overhead Pabrik Dibebankan terlalu tinggi atau terlalu rendah. Thomas Company telah seluruhnya dihancurkan oleh kebakaran selama bulan Juni. Tetapi data biaya berikut ini dapat diselamatkan; biaya tenaga kerja langsung actual adalah sebesar $8.117, biaya bahan baku langsung actual adalah sebesar $16.550; biaya overhead pabrik actual adalah sebesar $14.134; dan tarif overhead pabrik yang telah ditentukan sebelumnya adalah sebesar 200% dari biaya tenaga langsung. Diminta : hitung jumlah overhead pabrik yang dibebankan terlalu tinggi atau terlalu rendah. Jawab : biaya tenaga kerja langsung actual adalah sebesar $8.117 biaya overhead pabrik actual adalah sebesar $14.134; Jumlah biaya overhead pabrik yang dibebankan = 200% x $8.117 =$16.234 Jadi, jumlah overhead pabrik yang dibebankan terlalu tinggi. Selisihnya sebesar $2.100 L12-13 Alokasi overhead pabrik dibebankan terlalu tinggi atau terlalu rendah. Informasi berikut tersedia mengenal akun persediaan dan harga pokok penjualan dari Hazelhurst company pada akhir tahun ini: Barang dalam Barang jadi Harga proses Bahan pokok penjualan baku $2000 $6000 $12.000 kerja 2000 16.000 32.000 pabrik 2000 16.000 32.000 $38.000 $76.000 langsung Tenaga langsung Overhead dibebankan Saldo akhir tahun $6000 Overhead pabrik dibebankan telah di tutup ke pengendalian overhead pabrik. Di tahun-tahun sebelumnya, overhead pabrik dibebankan terlalu tinggi atau terlalu rtendah diperlakukan sebagai penyesuain terhadap laba atau pendapatan. Persediaan awal dari tahun yang berakhir ini tidaklah signifikan. Diminta : buat jurnal untuk menutup pengendalian overhead pabrik dengan asumsi : 1. Overhead pabrik dibebankan terlalu rendah sebesar $6000 dialokasikan ke persediaan dan harga pokok produksi sesuai dengan proporsi saldo dari akun akun tersebut . 2. Overhead pabrik dibebankan terlalu tinggi sebesar $6000 dialokasikan persediaan dan harga pokok produksi sesuai dengan proporsi saldo dari akun akun tersebut . 3. Overhead pabrik dibebankan telalu rendah sebesar $6000 dialokasikan ke persediaan dan harga pokok produksi sesuai dengan proporsi overhead pabrik dibebankan yang terdapat dalam saldo akun akun tersebut Jawaban usry L12-13 Saldo akun Presentasi dari total Barang dlm proses $6.000 : $120.000 x 100% 5% Barang jadi $38.000 : $120.000 x 100% 32% Hpp $76.000 : $120.000 x 100% 63% Saldo akhir tahun $120.000 100% Jurnal Barang dalam proses(5% dari $6000) $300 Barang jadi (32% dari $6000) $1920 HPP (63% dari $6000) $3780 Pengendali overhead pabrik $6000 Saldo akun Presentasi dari total Barang dlm proses $2.000 : $50.000 x 100% 4% Barang jadi $16.000 : $50.000 x 100% 32% Hpp $32.000 : $50.000 x 100% 64% Saldo akhir tahun $50.000 100% Jurnal Barang dalam proses(4% dari $6000) $240 Barang jadi (32% dari $6000) $1920 HPP (64% dari $6000) $3840 Pengendali overhead pabrik $6000 S 12-5 Tariff yang telahditentukansebelumnya overhead pabrikdibebankan, wunderkind company menetapkankapasitas normal padatingkat 60.000 jam mesin.Tingkat operasi yang diperkirakanuntukperiode yang barusajaberakhiradalah 45.000 jam.Padatingkatkapasitas actual ini, beban variable diestimasikansebesar $29.250 danbebantetapsebesar $18.000.hasil actual menunjukanbahwa 47.00 jam mesindigunakandanbahwa overhead pabrik actual adalahsebesar $47.100 selamaperiodetersebut. Diminta: 1. Hitung tariff overhead pabrik yang telahditentukansebelumnyaberdasarkankapasitas normal. Jawab: Jam mesin = 60.000 jam Overhead pabrik yang dianggarkan Tetap $18.000 Variable $29.250 Total $48.250 a. Tariff overhead pabriktetap per jam mesin b. Tariff overhead pabrik variable per jam mesin c. Tariff overhead pabrik per jam mesin 2. Hitung tariff overhead pabrik yang telahditentukansebelumnyaberdasarkankapasitas actual yang diperkirakan. Jam mesin = 47.000 jam Overhead pabriktet yang dianggarkan Tetap $18.000 Variable $29.250 Total $48.250 a. tarif overhead pabriktetap per jam b. tariff pabrik variable per jam variable c. total variable pabrikepr jam mesin 3. hitungjumlah overhead yang dibebankankeproduksijikaperusahaanmenggunakan tariff kapasitas normal. Jam mesin 45.000 jam overhead pabrik yang dianggarkan Tetap $18.000 Variable $29.250 Total $48.250 a. tarif overhead pabriktetap per jam b. tariff pabrik variable per jam variable c. total variable pabrikepr jam mesin 4. hitungjumlah overhead yang dibebankankeproduksijikaperusahaanmenggunakan tariff kapasitas actual. Jam mesin 45.000 jam overhead pabrik yang dianggarkan Tetap $18.000 Variable $29.250 Total $48.250 d. tarif overhead pabriktetap per jam e. tariff pabrik variable per jam variable f. total variable pabrikepr jam mesin 5. hitungjumlah overhead dibebankanterlalutinggiatauterlalurendahyangdibebankankeproduksijikaperusahaanmenggunaka nkapasitas normal. Jawab: Jam mesin x total overhead pabrikper jam 60.000 x 0,7875 = $472.500 Jadi overhead pabrik yang dibebankanuntukperiodetersebutlebihtinggisebesar $424.250 dibandingkandenganbiayakapasitas normal. 6. Hitungjumlah over terlalutinggiatauterlalurendahyangdibebankankeproduksijikaperusahaanmenggunakan tariff kapasitasaktualyangdiperkirakan. Jawab: Kapasitas actual = $47.100 Jam mesin x total overhead pabrik per jam $47.000 x 3,15 = 148.050