RPS Teori Akuntansi - PROGRAM STUDI AKUNTANSI

advertisement

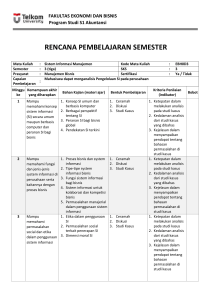

FAKULTAS EKONOMI DAN BISNIS Program Studi S1 Akuntansi RENCANA PEMBELAJARAN SEMESTER Mata Kuliah Semester Prasyarat Capaian Pembelajaran : : : : Minggu ke Teori Akuntansi Kode Mata Kuliah : ACH3J 6 (Enam) SKS : 3 ACH3A4 / Akuntansi Keuangan Lanjutan II Sertifikasi : Tidak 1. Menjelaskan pendekatan teoritis terhadap berbagai masalah akuntansi yang memungkinkan untuk memecahkan masalah baru di kemudian hari seiring perkembangan bisnis yang terjadi serta dapat mengembangkan alternatif baru dalam bidang akuntansi. 2. Menyampaikan / mengkomunikasikan gagasan dan dapat menerapkannya dalam berbagai praktik akuntansi. 3. Melakukan Analisis atas suatu kasus yang diperoleh dan memahami konsep dengan baik. Kemampuan akhir yang diharapkan 1 Mampu menjelaskan sejarah perkembangan akuntansi Mampu menyebutkan badan-badan pembuat standar akuntansi 2 Mampu mendefinisikan akuntansi dan teori akuntansi Mampu menjelaskan arti penting teori terhadap praktik Mampu menjelaskan teori akuntansi sebagai penalaran logis Mampu menyebutkan berbagai perspektif teori akuntansi. Mampu membedakan teori akuntansi normatif dan positif Mampu menjelaskan dan memberi contoh tataran teori akuntansi semantik, sintaktik dan pragmatik Mampu menjelaskan dan memberi contoh teori akuntansi atas dasar pendekatan penalaran Mampu menjelaskan pengertian verifikasi teori serta pendekatannya Mampu menjelaskan pembentukan prinsip-prinsip. Mampu membedakan antara prinsip dengan standar Mampu menyebut dan menjelaskan berbagai prinsip, postulat, dan konsep teori dalam akuntansi Mampu menjelaskan pengertian dan fungsi konsep dasar Mampu menjelaskan pendekatan penetapan kebijakan akuntansi 3 Bahan Kajian (materi ajar) Bentuk Pembelajaran Kriteria Penilaian (indikator) Bobot Sejarah akuntansi dan badan-badan pembuat standar akuntansi Metodologi Akuntansi Kuliah Penugasan Presentasi Keaktifan bertanya dan menjawab 7,15% Kuliah Penugasan Presentasi Keaktifan bertanya dan menjawab 7,15% Pembentukan prinsip – prinsip dan penetapan kebijakan akuntansi Kuliah Penugasan Presentasi Keaktifan bertanya dan menjawab 7,15% Minggu Kemampuan akhir yang diharapkan ke 4 Mampu menyebutkan pemakai laporan keuangan dan kepentingannya Mampu menjelaskan tujuan pelaporan keuangan Mampu menjelaskan keterbatasan pelaporan keuangan Mampu membedakan laporan keuangan dan pelaporan keuangan Mampu menyebutkan tujuan pelaporan versi FASB dan menjelaskan penalaran yang mendasarinya. Mampu menyebutkan karakteristik kualitatif informasi dan menjelaskan makna dan hubungan antar karakteristik 5 Mampu menjelaskan makna pengakuan dan pengukuran Mampu menyebutkan elemenelemen laporan keuangan dan definisinya. Mampu menjelaskan lingkup laporan dan pelaporan keuangan Mampu menyebutkan atribut-atribut pengukuran Mampu menyebut dan menjelaskan kriteria pengakuan suatu objek ke dalam elemen laporan keuangan 6 Mampu menjelaskan karakteristik aset dan kewajiban Mampu menjelaskan makna dan keterbatasan laporan posisi keuangan Mampu menjelaskan pendekatan dalam penyusunan laporan posisi keuangan Mampu menjelaskan penyajian pospos aset dalam laporan posisi keuangan beserta klasifikasinya Mampu menjelaskan penyajian pospos kewajiban dalam laporan posisi keuangan beserta klasifikasinya Mampu menjelaskan manfaat laporan posisi keuangan Mampu menjelaskan manfaat klasifikasi dalam laporan posisi keuangan dan kritik terhadap klasifikasi 7 Mampu menyebutkan dan menjelaskan berbagai jenis pengukuran dalam aset dan kewajiban Mampu membedakan pengukuran Bahan Kajian (materi ajar) Rerangka Konseptual Bentuk Pembelajaran Kuliah Penugasan Presentasi Kriteria Penilaian Bobot (indikator) Keaktifan 7,15% bertanya dan menjawab Rerangka Konseptual Kuliah Penugasan Presentasi Keaktifan bertanya menjawab Laporan Posisi Keuangan Kuliah Penugasan Presentasi Keaktifan bertanya menjawab dan Pengukuran Kuliah aktiva dan aktiva Penugasan lancar Presentasi Keaktifan bertanya menjawab dan 7,15% dan 7,15% 7,15% Minggu ke Kemampuan akhir yang diharapkan 8 9 10 masukan dan keluaran, keunggulan, kelemahan serta menjelaskan variasi masing-masing Mampu menjelaskan makna aset lancar, klasifikasinya, serta contoh masing-masing klasifikasi Mampu menjelaskan ciri tambahan aset tetap Mampu mengukur dan menentukan kos aset pada saat perolehan Mampu menyebutkan prinsip penilaian aset menurut FASB Mampu menjelaskan teori yang berkaitan dengan sewa guna dan kos bunga Mampu menyebutkan dan menjelaskan karakteristik kewajiban Mampu mengukur dan menentukan jumlah rupiah pada saat penanggungan, penelusuran, dan pelunasan Mampu menyebutkan dan menjelaskan berbagai dasar atau atribut penilaian kewajiban Mampu menjelaskan kriteria pengakuan kewajiban Mampu menjelaskan masalah teoritis dalam pelunasan sebelum jatuh tempo Mampu menyebutkan prinsip penilaian kewajiban menurut FASB Mampu menjelaskan teori yang berkaitan dengan pembebasan substantif Mampu menjelaskan pengertian ekuitas secara formal dan semantik Mampu membedakan makna kewajiban dan ekuitas Mampu menyebutkan komponenkomponen ekuitas dan sumber perubahannya Mampu membedakan modal setoran dan modal bentukan Mampu menyajikan komponenkomponen ekuitas dalam statemen keuangan dan konsep-konsep yang mendasarinya Mampu menjelaskan aspek teoritis sumber-sumber penyebab perubahan ekuitas Mampu menjelaskan konsep laba komprehensif dan cara penyajiannya Bahan Kajian (materi ajar) Bentuk Pembelajaran Kriteria Penilaian (indikator) Aset tetap, tidak Kuliah berwujud dan Penugasan investasi jangka Presentasi panjang Keaktifan bertanya menjawab Pencatatan Kuliah kewajiban, pajak Penugasan tangguhan dan Presentasi dana pensiun Keaktifan bertanya menjawab Kepemilikan modal dan perubahan ekuitas pemegang saham Keaktifan bertanya menjawab Kuliah Penugasan Presentasi Bobot 7,15% dan 7,15% dan 7,15% dan Minggu Kemampuan akhir yang diharapkan ke 11 Mampu mendefinisikan laba secara struktural dan semantik Mampu menyebutkan tujuan pelaporan laba Mampu mengidentifikasi kelemahan laba akuntansi konvensioanl Mampu membedakan laba akuntansi dan laba ekonomik Mampu menyebutkan dan menjelaskan berbagai interprestasi laba dalam tataran semantik, sintaktik dan pragmatik Mampu menyebutkan dan menjelaskan jenis capital serta pengukurannya Mampu menjelaskan teori entitas dan implikasinya terhadap pengertian laba 12 Mampu menyebutkan dan menggambarkan masalah teoritis pendapatan dan biaya Mampu menjelaskan pengertian pendapatan, biaya, untung dan rugi Mampu menyebutkan dan menjelaskan karakteristik pendapatan dan biaya Mampu menjelaskan landasan pemikiran dan kriteria pengakuan pendapatan biaya Mampu menyebutkan dan menjelaskan saat pengakuan pendapatan dan biaya Mampu menjelaskan pengakuan pendapatan jasa Mampu menjelaskan prosedur pengakuan secara teknis Mampu menyebutkan dan menjelaskan basis asosiasi antara biaya dan pendapatan Mampu menyusun statemen labarugi dengan penyajian yang layak 13 Mampu menjelaskan pengertian perubahan harga dan jenisnya Mampu menunjukkan implikasi perubahan harga terhadap rerangka akuntansi pokok Mampu menyebut dan menjelaskan masalah akuntansi yang berkaitan dengan perubahan harga Mampu menjelaskan dan memberi contoh berbagai model untuk mengatasi implikasi perubahan harga Mampu menunjukkan kelemahan dan keunggulan berbagai model Bahan Kajian Bentuk (materi ajar) Pembelajaran Konsep modal Kuliah dan laba Penugasan Presentasi Kriteria Penilaian Bobot (indikator) Keaktifan 7,15% bertanya dan menjawab Revenue, Gain, Expense dan Loss, Keaktifan bertanya menjawab Kuliah Penugasan Presentasi Pelaporan atas Kuliah dampak Penugasan perubahan harga Presentasi Keaktifan bertanya dan menjawab 7,15% dan 7,15% Minggu ke Kemampuan akhir yang diharapkan 14 Referensi Bahan Kajian (materi ajar) akuntansi perubahan harga Mampu menjelaskan perkembangan standar akuntansi perubahan harga di Amerika dan kemungkinan penerapannya di Negara Indonesia Pengungkapan Mampu menjelaskan pengertian pengungkapan Mampu menyebutkan lingkup pelaporan keuangan Mampu menyebutkan dan menjelaskan fungsi dan tujuan pengungkapan Mampu menyebutkan dan menjelaskan model atau proposal pengungkapan Mampu menyebutkan, menjelaskan dan memberi contoh metode pengungkapan Mampu menjelaskan pengertian struktur akuntansi pokok Mampu menjelaskan kelemahan struktur akuntansi pokok dan beberapa usulan perbaikan Bentuk Pembelajaran Kuliah Penugasan Presentasi Kriteria Penilaian (indikator) Keaktifan bertanya menjawab Bobot 7,15% dan : Buku Utama 1. Hendriksen, Eldon S. dan Michael E. Van Breda, Accounting Theory, Homewood, IL Irwin, 2006 2. Belkaou, Ahmed Riahi. Accounting Theory. Forth Worth: The Dryden Press., 2003 Buku Pendukung 1. Wolk, Harry I., Jere R. Francis dan Michael G. Tearney, Accounting Theory: A Conceptual and Instutional Approach, Boston, MA: Kent Publishing Company, 2006 2. Suwardjono, Teori Akuntansi Perekayasaan Laporan Keuangan, Edisi Ke -3, Yogyakarta: BPFE, 2006 3. Ikatan Akuntan Indonesia (IAI), Standar Akuntansi Keuangan, Jakarta : Salemba Empat, 2007 4. Ikatan Akuntan Indonesia (IAI), Standar Profesional Akuntan Publik, Yogyakarta: IAI, 2001 5. Financial Accounting Standards Board (FASB), Statement of Financial Accounting Concepts. Homewood, 1991 DESKRIPSI TUGAS ACH3J Mata Kuliah : Teori Akuntansi Kode Mata Kuliah : Semester : 6 SKS : 3 Minggu ke - : 1 dan 14 Tugas ke - : a. Mahasiswa mampu 1 (satu) dan 2 (dua) menjelaskan pendekatan teoritis terhadap berbagai masalah akuntansi. 1. Tujuan Tugas : b. Mahasiswa mampu melakukan Analisis atas suatu kasus yang diperoleh dan memahami konsep dengan baik. Mahasiswa secara berkelompok akan diberikan tugas 2. Uraian Tugas a. Objek garapan : : membuat makalah serta slide presentasi dan dikumpulkan pada pertemuan selanjutnya. Materi-materi teori akuntansi dari pertemuan 1-14 Buat rangkuman materi akuntansi biaya untuk materi- 3. b. Yang harus dikerjakan dan batasanbatasan : materi pertemuan 1-14 c. Metode/cara mengerjakan, acuan yang digunakan : Diskusi secara berkelompok d. Deskripsi luaran tugas yang dihasilkan/dikerjakan : Presentasi kelompok Kriteria Penilaian : a. Keaktifan masing-masing anggota saat presentasi b. Kemampuan menjawab setiap pertanyaan yang diajukan pada saat presentasi BERITA ACARA TIM PENYUSUN RENCANA PEMBELAJARAN SEMESTER (RPS) : Teori Akuntansi : 6 Mata Kuliah Semester Kode Mata Kuliah SKS : ACH3J : 3 Pada hari Jumat tanggal 18 Maret 2016 telah dilakukan penyusunan Rencana Pembelajaran Semester (RPS) dan Deskripsi Tugas untuk mata kuliah Teori Akuntansi. Dasar Pertimbangan penyusunan RPS adalah: 1) Perubahan kurikulum 2) Penyesuaian materi dengan topik-topik terbaru Bandung, 18 Maret 2016 Tim Penyusun : Nama Dosen 1) Leny Suzan, S.E., M.Si. Jabatan Tanda tangan Penyusun BERITA ACARA REVIEWER RENCANA PEMBELAJARAN SEMESTER (RPS) Pada hari Jumat tanggal 18 Maret 2016 telah dilakukan penyusunan Rencana Pembelajaran Semester (RPS) dan Deskripsi Tugas untuk mata kuliah Teori Akuntansi. Hasil Review RPS dan Deskripsi Tugas Sebagai Berikut: Sudah sesuai dan memenuhi syarat SNPT dan Universitas. Saran Perbaikan : Bandung, 18 Maret 2016 Menyetujui Ketua Kelompok Keahlian Reviewer I Dr. Norita, S.E., M.Si., Ak., CA. Dr. Norita, S.E., M.Si., Ak., CA. Mengetahui Ka. Prodi S1 Akuntansi Deannes Isynuwhardhana, S.E., MM.