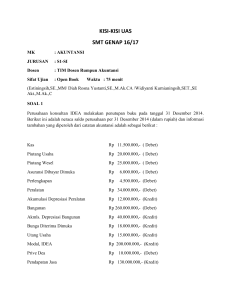

")

Soal Pengantar Akuntansi I : (Hary W. A. Ramadhon, SE., MM) 1) Akuntansi telah didefinisikan secara luas sebagai berikut : a) Proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan. b) Seni mencatat, meringkas, mengklasifikasikan informasi keuangan dan diolah sedemikian rupa sehingga dapat digunakan oleh pihak-pihak yang berkepentingan. c) Bahasa bisnis (language of business). d) Benar semua.* 2) Produk akhir dari akuntansi terdiri dari : a) Ikhtisar keuangan b) Analisis keuangan 3) Laporan keuangan a) Benar semua * 4) Profesi Akuntan publik dapat digolongkan kedalam : a) Akuntan intern b) Akuntan ekstern * c) Akuntan pemerintah d) Akuntan pajak 5) Akuntan yang bekerja pada sebuah perusahaan disebut : a) Akuntan intern * b) Akuntan ekstern c) Akuntan publik d) Akuntan pendidik 6) Perusahaan yang berbadan hukum di bawah ini adalah : a) Perseroan firma b) Perseroan komanditer c) Perseroan terbatas d) Ketiga bentuk perusahaan tersebut diatas * 7) Perusahaan yang masuk golongan perusahaan jasa ialah : a) Pasar Swalayan b) Toserba c) Perusahaan Reparasi Mobil * d) Pabrik minuman kaleng 8) Perusahaan yang masuk golongan perusahaan industri ialah : a) b) c) d) Percetakan * Bengkel mobil Bioskop Toko yang menjual hasil pabrik 9) Pasiva sebuah perusahaan dapat dibagi ke dalam dua kelompok berikut : a) Aktiva dan modal b) Piutang dan modal c) Kewajiban dan modal * d) Utang dan piutang 10) Susunan persamaan dasar akuntansi ialah : a) Aktiva + Modal = Kewajiban b) Aktiva = Kewajiban + Modal * 11) Modal – Aktiva = Kewajiban a) Aktiva + Kewajiban = Modal 12) Untuk menekankan bahwa kreditur mempunyai hak utama atas kekayaan perusahaan, maka susunan persamaan dasar akuntansi dapat diubah sebagai berikut : a) Kewajiban – Aktiva = Modal b) Modal – Aktiva = Kewajiban c) Aktiva – Kewajiban = Modal * d) Modal – Kewajiban = Aktiva 13) Kalau diketahui bahwa selama suatu periode jumlah aktiva telah bertambah dengan Rp. 30.000.000 dan jumlah kewajiban telah bertambah Rp. 18.000.000 selama periode itu, maka besar modal selama periode tersebut adalah : a) Bertambah dengan Rp. 48.000.000 b) Berkurang dengan Rp. 48.000.000 14) Bertambah dengan Rp. 12.000.000 * a) Berkurang dengan Rp. 12.000.000 15) Sebuah daftar yang memberikan perincian aktiva, perincian kewajiban, dan besar modal pada suatu waktu tertentu disebut : a) Neraca * 16) Neraca bentuk skontro a) Neraca yang diklasifikasikan b) Laporan keuangan 17) Kategori aktiva lancar dapat meliputi : a) Kas b) Piutang usaha c) Persediaan perlengkapan d) Benar semua * 18) Kategori utang lancar dapat meliputi : a) Utang usaha * b) Utang hipotik c) Modal pemilik d) Benar semua 19) Yang dimaksud sebagai kas tidak hanya uang yang tersedia di perusahaan, tetapi juga : a) Uang perusahaan yang tersedia di bank, yang sewaktu-waktu dapat diambil kembali dengan jalan menarik cek atas bank itu b) Cek yang diterima c) Weselpos yang diterima d) Benar semua * 20) Yang termasuk dalam lingkup/golongan aktiva tetap adalah : a) Persediaan barang dagangan b) Perlengkapan kantor c) Tanah * d) Benar semua 21) Sebuah daftar yang memuat laporan mengenai operasi perusahaan selama suatu periode akuntansi yang telah ditempuh disebut : a) Neraca b) Perhitungan laba rugi * c) Laporan perubahan modal d) Laporan keuangan 22) Sebuah daftar yang menggambarkan sebab-sebab adanya perubahan-perubahan yang timbul dalam modal pemilik selama periode akuntansi yang telah dilalui disebut : a) Neraca 23) Perhitungan laba rugi a) Laporan perubahan modal * b) Laporan keuangan 24) Sebuah daftar yang menunjukkan posisi keuangan perusahaan pada akhir suatu periode akuntansi tertentu disebut : a) Neraca * b) Perhitungan laba rugi c) Laporan perubahan modal d) Laporan keuangan 25) Tahun menurut kalender disebut juga dengan : a) Tahun fiskal b) Tahun akuntansi c) Tahun pembukuan d) Tahun takwim * 26) Yang dimaksud dengan tahun fiskal adalah : a) Harus selalu dimulai dengan bulan Januari b) Tidak harus selalu dimulai dengan bulan Januari * c) Harus sesuai dengan tahun kalender d) Harus sesuai dengan tahun takwim 27) Pembayaran kepada seorang kreditur dicatat dengan jalan : a) Mendebet perkiraan kas dan mengkredit perkiraan utang usaha b) Mendebet perkiraan utang usaha dan mengkredit perkiraan kas * c) Mendebet perkiraan kas dan mengkredit perkiraan piutang usaha d) Mendebet perkiraan piutang usaha dan mengkredit perkiraan kas 28) Yang masuk kedalam golongan rekening riil ialah : a) Gaji yang masih harus dibayar b) Sewa yang dibayar dimuka c) Kas d) Benar semua * 29) Yang masuk kedalam golongan rekening nominal ialah : a) Gaji yang dibayar dimuka b) Biaya gaji * c) Gaji yang masih harus dibayar d) Salah semua 30) Sebagai rangkaian dari siklus akuntansi, pertama-tama yang perlu dilakukan adalah : a) Perencanaan rekening * b) Pemikiran sistem akuntansi c) Pengklasifikasian rekening-rekening d) Penyusunan neraca 31) Sebagai rekening buku besar, maka : a) Harus dipakai sebagai sebuah buku yang sudah dijilid b) Harus dipakai kartu-kartu lepas c) Dapat dipakai kartu-kartu lepas * d) Hanya sebuah buku yang dijilid saja yang dipakai orang dalam praktek 32) Sistem pemberian nomor kode rekening : a) Sama antara perusahaan yang satu dengan perusahaan lainnya b) Masing-masing berbeda * c) Sama dengan standar yang telah ada d) Harus sesuai dengan Standar Akuntansi Keuangan (SAK) 33) Urutan siklus akuntansi secara ringkas adalah : a) Penjurnalan – posting buku besar – penyusunan neraca saldo * b) Posting buku besar – penyusunan neraca saldo – penjurnalan c) Penjurnalan – penyusunan neraca saldo – posting buku besar d) Penyusunan neraca saldo – penjurnalan – posting buku besar 34) Kalau pada akhir suatu periode harus diadakan penyusutan atas gedung sebanyak Rp. 500.000, maka ayat jurnal penyesuaian untuk mencatat penyusutan tersebut adalah : a) Biaya penyusutan debet, gedung kredit Rp. 500.000 b) Gedung debet, biaya penyusutan kredit Rp. 500.000 c) Biaya penyusutan debet, akumulasi penyusutan kredit Rp. 500.000 * d) Akumulasi penyusutan debet, biaya penyusutan kredit Rp. 500.000 35) Apabila perkiraan “Perlengkapan” sebelum penyesuaian pada akhir suatu periode menyebutkan adanya saldo sebesar Rp. 150.000, sedangkan pada saat itu persediaan perlengkapan masih ada seharga Rp. 30.000, maka ayat jurnal penyesuaiannya adalah : a) Biaya pemakaian perlengkapan debet, perlengkapan kredit Rp. 30.000 b) Perlengkapan debet, biaya pemakaian perlengkapan kredit Rp. 30.000 c) Biaya pemakaian perlengkapan debet, perlengkapan kredit Rp. 120.000 * d) Perlengkapan debet, biaya pemakaian perlengkapan kredit Rp. 120.000 36) Kalau dari premi asuransi dibayar dimuka yang besarnya Rp. 100.000 sudah kadaluwarsa Rp. 20.000, maka ayat jurnal penyesuaiannya adalah : a) Biaya asuransi dibayar dimuka debet, biaya asuransi Rp. 20.000 b) Biaya Asuransi debet, Asuransi dibayar dimuka kredit Rp. 20.000 * c) Biaya asuransi dibayar dimuka debet, biaya asuransi kredit Rp. 100.000 d) Biaya asuransi debet, asuransi dibayar dimuka kredit Rp. 80.000 37) Kalau untuk tahun pajak 1997 seorang pengusaha dikenakan pajak penghasilan sementara sebesar Rp. 120.000, yang harus diangsur tiap bulan Rp. 10.000 dan pada 31 Desember 1997 angsuran itu telah berjumlah Rp. 110.000, sedangkan menurut perhitungan, jumlah pajaknya untuk tahun 1997 itu ditaksir Rp. 150.000, maka pada 31 Desember 1997 pengusaha tersebut akan membuat penyesuaian : a) Pajak penghasilan debet, Pajak penghasilan terhutang kredit Rp. 10.000 b) Pajak penghasilan debet, Pajak penghasilan terhutang kredit Rp. 150.000 c) Pajak penghasilan terhutang debet, Pajak penghasilan kredit Rp. 30.000 d) Pajak penghasilan debet, Pajak penghasilan terhutang kredit Rp. 40.000 * 38) Dalam penyusunan neraca lajur, yang dibuat terlebih dulu adalah : a) Neraca Saldo * b) Ayat penyesuaian c) Laporan Laba rugi 39) Benar semua 40) Dalam sebuah neraca lajur, neraca sebagai laporan keuangan didukung oleh : a) Ayat penyesuaian yang terdapat dalam neraca lajur b) Jumlah yang terdapat dalam lajur neraca saldo disesuaikan * c) Jumlah yang terdapat dalam lajur laba rugi dan neraca d) Jumlah yang terdapat dalam lajur neraca itu sendiri 41) Dalam siklus akuntansi, neraca lajur dibuat pada saat : a) Setelah penyusunan laporan keuangan b) Sebelum menyusun laporan keuangan * c) Setelah membuat ayat penyesuaian d) Setelah membukukan ayat penyesuaian kedalam buku besar 42) Saldo laba dimuat di neraca lajur dalam : a) Hanya didalam lajur kredit perhitungan laba rugi b) Didalam lajur debet maupun kredit perhitungan laba-rugi c) Didalam lajur debet perhitungan laba rugi maupun didalam lajur debet neraca d) Didalam lajur debet perhitungan laba rugi maupun didalam lajur kredit neraca * 43) Yang manakah dari rekening-rekening dibawah ini yang harus ditutup dengan jalan memindahkan saldonya ke rekening Laba Rugi pada akhir suatu periode : a) Pendapatan reparasi b) Biaya gaji c) Pendapatan reparasi dan biaya gaji * d) Salah semua 44) Neraca saldo setelah penutupan memuat saldo rekening-rekening sebagai berikut : a) b) c) d) Piutang usaha Biaya dibayar dimuka Gaji yang masih harus dibayar Benar semua * 45) Kalau rekening “Laba-Rugi” memperlihatkan saldo rugi, maka jumlah ini harus dipindahkan ke rekening : a) Saldo rugi disebelah debet b) Saldo laba rugi disebelah kredit * c) Modal pemilik disebelah debet d) Modal pemilik disebelah kredit 46) Rekening pendapatan ditutup dengan jalan : a) Mendebet rekening tersebut dan mengkredit rekening modal pemilik b) Mengkredit rekening tersebut dan mendebet Rekening Laba-Rugi c) Mendebet perkiraan tersebut dan mengkredit rekening Laba-Rugi * d) Mendebet rekening Laba-Rugi dan mengkredit rekening Modal pemilik 47) Suatu perusahaan untuk mencari laba, yang merupakan badan hukum dan kepemilikannya terbagi dalam saham-saham, disebut sebagai suatu perusahaan : a) Perorangan b) Perorangan tunggal c) Firma d) Perseroan * 48) Harta yang dimiliki oleh suatu perusahaan, disebut : a) Aktiva * b) Kewajiban c) Modal d) Hak Kekayaan Pemilik 49) Suatu daftar aktiva, kewajiban, dan modal suatu perusahaan pada tanggal tertentu, adalah : a) Neraca * b) Perhitungan Laba Rugi c) Laporan Modal d) Laporan Laba Ditahan e) Bila selama periode tertentu, total aktiva bertambah Rp. 20.000.000 dan total kewajiban bertambah sebesar Rp. 12.000.000, maka jumlah dan arah perubahan modal, adalah : f) Bertambah Rp. 32.000.000 g) Berkurang Rp. 32.000.000 h) Bertambah Rp. 8.000.000 * i) Berkurang Rp. 8.000.000 50) Bila besarnya pendapatan adalah Rp. 45.000.000, beban sebesar Rp. 37.500.000 dan prive pemilik Rp. 10.000.000, maka jumlah laba / rugi bersih adalah : a) Laba bersih Rp. 45.000.000 b) Laba bersih Rp. 7.500.000 * c) Rugi bersih Rp. 37.500.000 d) Rugi bersih Rp. 2.500.000 51) Dalam istilah akuntansi, debet berarti : a) Penambahan dalam perkiraan aktiva * b) Pengurangan dalam perkiraan aktiva c) Penambahan dalam perkiraan kewajiban d) Penambahan dalam perkiraan modal 52) Jenis perkiraan yang bersaldo normal kredit adalah : a) Aktiva b) Prive c) Pendapatan * d) Beban 53) Golongan aktiva lancar meliputi : a) Kas b) Piutang dagang c) Perlengkapan d) Benar semua * 54) Penerimaan uang kas dari pelanggan untuk pelunasan piutang harus dicatat dengan a) Debet kas; kredit piutang dagang * b) Debet piutang dagang; kredit kas c) Debet kas; kredit hutang dagang d) Debet hutang; kredit kas 55) Suatu formulir yang berisikan saldo dan judul perkiraan dalam buku besar pada tanggal tertentu adalah : a) b) c) d) Perhitungan laba rugi Laporan modal Laporan laba ditahan Neraca percobaan * 56) Apabila suatu perkiraan perlengkapan yang belum disesuaikan per 31 Mei, menunjukkan saldo Rp. 2.250.000, dan persediaan perlengkapan pada 31 Mei itu sebesar Rp. 950.000, maka ayat penyesuaiannya adalah : a) Debet perlengkapan Rp. 950.000, kredit biaya perlengkapan Rp. 950.000 b) Debet perlengkapan Rp. 1.300.000, kredit biaya perlengkapan Rp. 1.300.000 c) Debet biaya perlengkapan Rp. 950.000, kredit perlengkapan Rp. 950.000 d) Debet biaya perlengkapan Rp. 1.300.000, kredit perlengkapan Rp. 1.300.000* 57) Bila jumlah tafsiran penyusutan peralatan untuk suatu periode tertentu Rp. 2.000.000, maka ayat jurnal penyesuaian untuk mencatat penyusutan itu adalah : a) Debet biaya penyusutan Rp. 2.000.000, kredit peralatan Rp. 2.000.000 b) Debet peralatan Rp. 2.000.000, kredit biaya penyusutan Rp. 2.000.000 c) Debet biaya penyusutan Rp.2.000.000,kredit akumulasi penyusutan Rp.2.000.000* d) Debet akumulasi penyusutan Rp.2.000.000, kredit biaya penyusutan Rp.2.000.000 58) Bila saldo perkiraan peralatan sebesar Rp. 22.500.000 dan saldo perkiraan akumulasi penyusutan Rp. 14.000.000, maka nilai buku peralatan tersebut ialah : a) Rp. 36.500.000 b) Rp. 22.500.000 c) Rp. 14.000.000 d) Rp. 8.500.000 * 59) Manakah dari perkiraan-perkiraan berikut ini yang harus ditutup ke perkiraan ikhtisar laba rugi pada akhir periode ? a) Penjualan b) Biaya Gaji c) Penjualan dan biaya gaji * d) Salah semua 60) Manakah dari perkiraan-perkiraan di bawah ini yang masuk dalam neraca percobaan setelah penutupan ? a) Kas * b) Penjualan c) Biaya Gaji d) Benar Semua