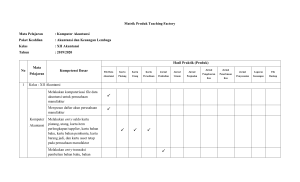

")

• PRAKTIKUM AKUNTANSI LEMBAGA/INSTANSI PEMERINTAH • (PALIP) Rahayu Dwi Kurniawati,S.Pd SMK Dirgahayu Kedungadem Memahami pembukuan tunggal, dan pembukuan berpasangan untuk akuntansi keuangan pemerintah daerah 2 bentuk entitas 1. entitas perusahaan/privat Menyediakan barang-barang privat, barang privat adalah barangbarang kebutuhan masyarakat yang manfaat barang/jasa tersebut hanya dinikmati dan di konsumsi secara individual oleh yang membelinya tujuan utama: provit maximization contoh: makanan, listrik, telepon dsb 2. Entitas pemerintahan/sektor publik Menyediakan barang-barang publik demi kesejahteraan dari masyarakat yang menjadi konsumennya. Barang publik: barang2 kebutuhan masyarakat yang manfaat barang dan jasa tsb dinikmati oleh seluruh masyarakat secara bersama-sama Tujuan utama : non profit (Untuk mensejahterakan masyarakat) • Contoh: pertahanan negara, keamanan nasional, pelayanan kesehatan, transportasi publik, tempat2 peribadatan dsb • Modal: pajak, utang, hibah, pemberian dana dari donatur Nah…jadi organisasi pemerintahan itu dibagi menjadi 2 yaitu: 1. Pemerintahan pusat 2. Pemerintahan daerah Okee kita fokus saja di pemerintahan daerah Ruang lingkup akuntansi pemerintahan daerah 1. Akuntansi pemerintahan provinsi 2. Akuntansi pemerintahan kabupaten/kota Pengertian Akuntansi Keuangan Daerah • Adalah proses pencatatan, pengidentifikasian, dan pelaporan transaksi ekonomi dari entitas pemerintah daerah-pemda (kabupaten, kota atau provinsi) yg dijadikan sbgi informasi dlm rangka pengambilan keputusan ekonomi yg diperlukan oleh pihak2 internal dan eksternal entitas pemda. Pengguna laporan keuangan pemerintah daerah 1. Masyarakat Tujuannya: agar masyarakat dapat menilai atas kinerja pemerintahan serta menjadi bahan pertimbangan dalam pemilihan wakil wakilnya di lembaga legislatif 2. Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa. Laporan keuangan yang telah diaudit oleh lembaga pemeriksa (bapeka RI) -> diserahkan kepada lembaga legislatif sesuai dengan tingkatan pemerintah (DPR/DPRD) - Tugas badan pemeriksa keuangan: untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan daerah 3. Pihak yang memberikan donasi, investasi dan pinjaman Donatur-> untuk memastikan bahwa sumbangan yang telah mereka berikan digunakan sesuai tujuan atau tidak Investor-> untuk menilai apakah laporan keuangan dan kebijakan pemerintah selaras dengan motiv investor Peminjam-> untuk menjamin agar kewajiban pembayaran bunga dan pokok pinjaman yang telah dijadwalkan dapat segera dipenuhi oleh pemerintah 4. Pemerintah Pemerintah berkepentingan atas laporan keuangannya untuk melihat apakah kebijakan2 yang diambil telah sesuai fungsi pemerintah yaitu untuk mensejahterahkan rakyat 5. Analis ekonomi dan pemerhati ekonomi kepentingan laporan keuangan untuk: 1. Akuntabilitas Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah di tetapkan scr periodik 2. Manajemen Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat 3. Transparasi Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya. 4. Keuntungan antar generasi Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tsb 5. Evaluasi Kinerja Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan Sistem Pencatatan akuntansi pemerintah daerah 1. Single entry 2. Double entry 3. Triple entry Singel Entry: • • • Disebut juga tata buku tunggal Pencatatan transaksi ekonomi dilakukan dgn mencatat satu kali Transaksi yg berakibat bertambahnya kas dicatat pd sisi penerimaan, dan transaksi yang berakibat berkurangnya kas akan dicatat pada sisi pengeluaran Kelemahan single entry • Single entry digunakan sebagai dasar pembukuan dg alasan kemudahan & kepraktisan. Namun tak dpt memberikan informasi yg komprehensif & mencerminkan kinerja sesungguhnya • Tuntutan good governance (transparansi & akuntabilitas pengelolaan keuangan organisasi sektor publik) mjdkan perubahan dr sistem single entry mjd double entry sbg solusi mendesak diterapkan. Contoh Single entry Skp = surat ketetapan pajak Double entry • • Di cetuskan oleh Luca Pacioli pada tahun 1494 (ahli matematika dari Italia) Sistem pencatatan double entry sering disebut juga sistem tata buku berpasangan • Sistem double entry merupakan pencatatan transaksi ekonomi yang dilakukan dua kali pencatatan • Sisi debit berada disebelah kiri, sedangkan sisi kredit berada dikanan • Sistem pencatatan harus menjaga keseimbangan persamaan dasar akuntansi Yaitu Asset= kewajiban + ekuitas • Kelebihan Aplikasi pencttn transaksi dg sistem double entry ditujukan utk – menghasilkan LK yg auditable & traceable yg mrpkn faktor utama menghasilkan informasi keuangan yg dpt dipertanggungjawabkan kpd publik. – Dpt dilakukan pengukuran kinerja scr lebih tepat. 3. Triple entry Sistem pencatatan yang menggunakan sistem double entry ditambah dengan pencatatan pada buku anggaran. Contoh Double Entry Contoh soal • Pada 10 Januari 2015, Pemda ABC menerima Kas atas pendapatan sewa untuk masa tiga tahun sejak Januari 2015 s.d. Desember 2017 sebesar Rp300 juta. Keseluruhan penerimaan sewa tersebut dilaporkan dalam LRA TA 2015 sebagai pendapatan sewa • Pada 1 Juli 2015, Pemda ABC membuat kontrak asuransi kesehatan untuk seluruh anggota DPRD untuk masa tanggungan 1 tahun senilai Rp150 juta. • Tanggal 8 Juli 2015, SKPD A pada Pemda ABC membeli ATK senilai Rp100 juta. • Susunlah pencatatan transaksi d atas dengan menggunakan pencatatan single dan double entry jawab • Single entry No urut Tgl No. buku Uraian penerimaan pengeluaran 1 10/1/ 1 15 Diteriman 300 juta pendapatan sewa utk jangka 3 tahun 2 1/7/1 5 2 Dibayar kuitansi kontrak asuransi kesehatan untuk anggota DPRD Utk tanggungan 1 th 150 juta 3 8/7/1 3 5 Dibayar kuitansi untuk pembelian ATK Pemda 100 juta Jumlah 300 juta Sisa 50 juta 250 juta • Double entry Tgl Kod e rek Uraian ref D 10/1/15 Xxx xxx Kas 1/7/15 Xxx xxx Asuransi di bayar dimuka Kas 150 jta 8/7/15 Xxx xxx Perlengkapan kantor Kas 100 jta JUMLAH 550 Jta sewa diterima dimuka 300 jta K 300 jta 150 jta 100 jta 550 Jta Tugas pertemuan 1 1. Jelaskan apa yang dimaksud dengan akuntansi pemerintah daerah! 2. Siapa saja pengguna akuntansi keuangan daerah? Sebutkan ! 3. Apa tujuan akuntansi pemerintah daerah? 4. Jelaskan karakteristik dari akuntansi pemerintah daerah! 5. Apa perbedaan dari single entry,double entry dan triple entry? Tulis jawabanmu dibuku kemudian kirim foto ke classroom ini ya,,,selamat mengerjakan , semangat!!!!