Wealth Management Newsletter - April 2014

advertisement

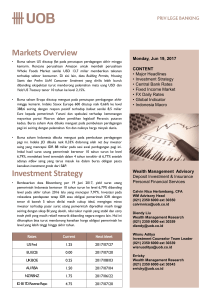

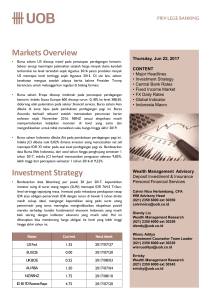

Wealth Management Newsletter - April 2014 1 | Market Perspective | April 2014 Nasabah yang terhormat, Kita memasuki bulan di mana seluruh rakyat Indonesia menggunakan hak pilihnya untuk memilih wakilnya yang akan duduk di pemerintahan. Hal tersebut pastinya akan membawa dampak bagi perekonomian Indonesia baik langsung maupun tidak langsung. Sepanjang bulan Maret 2014, perekonomian global juga menunjukkan perkembangan yang positif. Hal ini didukung oleh perbaikan data tenaga kerja dan kebijakan moneter yang diambil Bank Sentral Amerika Serikat. Namun di satu sisi, sektor manufaktur China yang melemah juga mempengaruhi tingkat perdagangan global, terutama bagi negara-negara berkembang. Kita berharap segala perubahan yang terjadi dapat memberi pengaruh yang positif dan kita harus tetap optimis untuk masa depan Indonesia yang lebih baik. Sebagai penutup, saya ucapkan terima kasih untuk kesetiaan Anda yang telah menjadi Nasabah Commonwealth Bank. Kami harap agar Commonwealth Bank dapat membantu Anda dan menjadi partner dalam keuangan Anda. Salam hangat, Ian Whitehead Director of Retail and Business Banking GLOBAL OUTLOOK I ndikator makro ekonomi global terus menunjukkan peningkatan positif sepanjang bulan Maret 2014. Sektor tenaga kerja di Amerika Serikat kembali bangkit setelah musim dingin yang sangat buruk di akhir tahun 2013 kemarin. Salah satu peristiwa penting yang menjadi perhatian utama investor di bulan Maret 2014 adalah pernyataan dari Janet Yellen bahwa The Fed akan memperketat kebijakan moneternya lebih cepat dari estimasi. Yellen menyatakan bahwa program QE Taper kemungkinan akan diselesaikan pada musim gugur tahun ini (Q4 2014) disusul oleh kemungkinan menaikkan suku bunga acuan The Fed kurang lebih 6 bulan setelahnya. Yellen juga menyatakan bahwa target suku bunga The Fed pada akhir tahun 2015 adalah 1%, sementara pada akhir tahun 2016 adalah 2,25%. Hal ini sempat memicu sentimen negatif di pasar modal global pada pertengahan bulan Maret kemarin, sehingga Yellen melakukan klarifikasi di akhir bulan Maret bahwa The Fed masih memerlukan komitmen ekstra untuk memulihkan sektor tenaga kerja di AS. Namun tidak dapat dipungkiri bahwa laju positif dari sektor tenaga kerja AS akan mendorong The Fed untuk melanjutkan program QE Taper dan diestimasi tetap akan berakhir pada tahun 2014 ini. Pergerakan harga minyak mentah global semenjak krisis Crimea berlangsung – kenaikan hanya bersifat temporer Penambahan tenaga kerja US (bar oranye) serta tingkat pengangguran (garis putih) mengindikasikan The fed akan terus melanjutkan QE taper hingga akhir 2014 04/30/2007 1D 600 3D 04/03/2014 1M 6M YTD Last Price NFP TCH Index (L1) USURTOT Index (R1) 1Y 175.00 6.70 11)Compare 5Y Max Daily Local CCY 02/03/2014 Security/Study +46.00 +1.0 1D 10.0 400 9.0 3D 04/03/2014 1M 6M Last Price High on 03/03/14 Average Low on 02/03/14 YTD Last Price 1Y 5Y 11)Compare Line Max Contract DI Mov.Avgs USD Event Security/Study Daily 99.26 104.22 99.84 94.90 104.00 200 175.00 102.00 8.0 0 -200 7.0 6.7 -400 6.0 -600 100.00 99.26 98.00 5.0 96.00 -800 4.0 Jun Sep Dec Mar Jun Sep Dec Mar Jun Sep Dec Mar Jun Sep Dec Mar Jun Sep Dec Mar Jun Sep Dec Mar Jun Sep Dec 2017 2008 2009 2010 2011 2012 2013 2014 Sumber: Bloomberg, 3 April 2014 Open Interest $MAVG (15) 0.327M 0.1M 0.327M 0.323M 0.2M 0.1M Peristiwa penting lainnya yang menjadi perhatian utama investor adalah konflik geopolitik di wilayah Crimea, salah satu provinsi di Ukraina yang saat ini menjadi sengketa dengan Rusia. Agresi militer yang dilakukan oleh Russia terhadap Ukraina dan Crimea menuai protes keras dari negara-negara Barat dan mengakibatkan dijatuhkannya sanksi ekonomi terhadap Russia. Hal ini sempat mempengaruhi selera risiko investor untuk berinvestasi ke pasar modal, mengingat Rusia adalah salah satu penghasil minyak terbesar dunia. Namun konflik ini diperkirakan hanya bersifat temporer dan tidak memberikan pengaruh yang fundamental dan signifikan terhadap pergerakan pasar modal jangka panjang. Kenaikan harga minyak mentah selama konflik Rusia – Ukraina terjadi diestimasi tidak bertahan dalam jangka panjang mengingat strategi swasembada energi dan penemuan shell gas di Amerika Serikat berdampak pada menurunnya permintaan minyak global mentah secara signifikan tahun ini. 0 Feb 7 Feb 14 Feb 21 Feb 28 2014 Mar 7 Mar 14 Mar 24 Mar 31 Sumber: Bloomberg, 3 April 2014 Investor lebih mengkhawatirkan perlambatan ekonomi yang terjadi di China sebagai salah satu isu yang fundamental dan krusial. Indikator sektor manufaktur China terus menunjukkan pelemahan, seiring dengan tingkat pertumbuhan ekonomi negara Tirai Bambu tersebut. Tentunya hal ini mempengaruhi tingkat perdagangan global, terutama pada negaranegara yang memiliki ketergantungan yang tinggi terhadap ekspor. Neraca perdagangan dari mayoritas negara-negara berkembang diestimasi masih berada pada level defisit sebagai akibat dari melemahnya ekonomi China. 2 | Market Perspective | April 2014 LOCAL OUTLOOK K ontradiksi dengan mayoritas negara-negara Asia lainnya, pasar saham Indonesia mencatat transaksi pembelian bersih oleh investor asing tertinggi sepanjang sejarah pada bulan Maret 2014. Investor asing tercatat melakukan pembelian bersih senilai US$1,3 miliar sepanjang bulan Maret 2014. Salah satu peristiwa penting yang memicu aksi beli agresif oleh investor asing adalah deklarasi pencalonan Gubernur DKI Jakarta, Joko Widodo, sebagai calon Presiden Republik Indonesia dari Partai Demokrasi Indonesia Perjuangan (PDIP). Jokowi merupakan kandidat capres yang memimpin hampir seluruh survey yang dilakukan sepanjang tahun 2013 dan 2014 serta merupakan salah satu figur favorit bagi investor domestik dan asing dikarenakan kemampuannya melakukan eksekusi pada salah satu permasalahan krusial di Indonesia: infrastruktur. Inflasi semakin menurun (7,32% YOY) surplus neraca perdagangan meningkat Deklarasi pencalonan Joko Widodo sebagai capres di rumah Si Pitung, 14 Maret 2014 7.32% IDCPIY For Mar Next Release 02 May 11:00 Indonesia CPI YoY IDCPIY Index 01/31/2010 1D 3D 04/03/2014 1M 6M Last Price High on 01/31/14 Average Low on 03/31/10 Survey -Badan Pusat Statistik Indonesia 95) Save As 96) Actions 97) Edit 11)Compare Last Price YTD 1Y 5Y 98) Table Max Line Chart No Lower Chart Mov.Avgs Event Security/Study Daily 7.32 8.22 5.37 3.43 8.00 7.32 7.00 6.00 5.00 4.00 Mar 31 Jun 30 Sep 30 Dec 31 Mar 31 Jun 30 Sep 30 Dec 31 Mar 31 Jun 30 Sep 30 2010 2011 2012 Investor asing membukukan pembelian bersih senilai US$655 juta pada hari pencalonan Jokowi sebagai capres PDIP (14 Maret 2014) $785M IDBALTOL 04/30/09 1D 3D 04/03/2014 1M 6M Last Price High on 03/14/14 Average Low on 01/27/14 YTD 11)Compare Last Price 1Y 5Y Max No Lower Chart Mov.Avgs Security/Study Daily USD Event 700 84.909 655.505 38.675 -79.584 600 For Feb 04/30/09 1D 3D 6M Last Price High on 12/31/10 Average Low on 07/31/13 96) Actions Survey -- 1Y 5Y 97) Edit 98) Table 11)Compare Last Price YTD Dec 31 Mar 31 2014 Badan Pusat Statistik Indonesia 95) Save As 04/03/2014 1M Mar 31 Jun 30 Sep 30 2013 Next Release 02 May Indonesia Trade Balance IDBALTOL Index Dec 31 Max Line Chart No Lower Chart Mov.Avgs Security/Study Daily USD Event 4000 785.30 3683.20 991.99 -2329.10 3000 500 2000 400 1000 785.30 300 200 0 84.909 -1000 0 -2000 -100 Jan 15 Jan 30 Feb 14 2014 Feb 28 Mar 14 Mar 28 Sumber: Bloomberg, 3 April 2014 Semenjak awal tahun hingga tanggal 31 Maret 2014, IHSG tercatat menguat 11,56% dengan total pembelian bersih investor asing senilai US$2,1 miliar. Sementara HSBC Bond Index, sebagai indikator dari pergerakan harga obligasi pemerintah Indonesia, mencatat penguatan 4,96% pada periode yang sama, dengan pembelian bersih investor asing senilai US$3,28 miliar. Selain dari derasnya aliran dana investor asing yang masuk ke pasar modal domestik, membaiknya makro ekonomi Indonesia juga turut meningkatkan kepercayaan diri investor untuk kembali berinvestasi. Tingkat inflasi di bulan Maret 2014 kembali mengalami penurunan ke level 7,32% (YoY) dari sebelumnya di level 7,75% (YoY). Memasuki masa panen di bulan April 2014, tingkat inflasi diperkirakan akan semakin menurun serta memberikan keleluasaan bagi Bank Indonesia untuk melonggarkan kebijakan moneternya. Data neraca perdagangan domestik di bulan Februari 2014 juga memberikan imbas positif bagi investor, dengan mencatat surplus sebesar US$785 juta. Penurunan impor sebesar 10% (YoY) pada bulan yang sama menjadi kontributor utama dari surplusnya neraca perdagangan di bulan tersebut. Dari penurunan total impor tersebut, kontraksi terbesar terjadi pada impor barang konsumsi yang melemah 11,5% (YoY) dibandingkan bulan Januari. Yang mana hal ini dipandang positif oleh pemerintah dan investor. Jun Sep 2009 Dec Mar Jun 2010 Sep Dec Mar Jun 2011 Sep Dec Mar Jun 2012 Sep Dec Mar Jun 2013 Sep Dec Feb 2014 Sumber: Bloomberg, 3 April 2014 Dengan surplusnya neraca perdagangan di bulan Februari, pemerintah dan investor optimis bahwa defisit transaksi berjalan untuk periode Q1 2014 akan tetap berada di bahwa level 3% dari total GDP (sebelumnya 1,9%), terlepas dari regulasi baru pemerintah yang melarang ekspor mineral mentah di bulan Januari 2014 lalu. Hal ini membuat pemerintah, terutama Bank Indonesia semakin nyaman untuk mengelola kebijakan moneter dan menyatakan akan meluncurkan paket stimulus baru pasca Pemilu 2014 nanti. Suku bunga acuan BI diestimasi masih akan dipertahankan di level 7,5%, setidaknya hingga pertengahan tahun 2014 nanti, namun melihat laju inflasi saat ini, investor optimis bahwa target inflasi pemerintah untuk akhir tahun 2014 dapat tercapai, di level 4,5% +/- 1%. Hal ini membuka kesempatan bagi Bank Indonesia untuk menurunkan suku bunga acuannya, meskipun risiko dapat timbul dari potensi kenaikan suku bunga acuan di Amerika Serikat. Penguatan nilai tukar rupiah juga menjadi faktor lain yang menarik investor asing untuk kembali berinvestasi di pasar modal domestik. Meningkatnya cadangan devisa ke level US$102,7 miliar juga memberikan keleluasaan bagi pemerintah untuk melakukan stabilisasi nilai tukar dan obligasi domestik di masa yang akan datang. 3 | Market Perspective | April 2014 analisa valas P ernyataan Janet Yellen, Gubernur The Fed, mengenai rencana pengetatan kebijakan ekonomi dengan kenaikan suku bunga menjadi fokus dari para pelaku pasar untuk beberapa bulan ke depan sementara terus mengamati perubahan pada sektor ketenaga kerjaan dan pertumbuhan GDP Amerika Serikat. Pasalnya penguataan USD berpotensi mengakibatkan pelemahan mata uang lainnya secara menyeluruh. Volatilitas di pasar valas cenderung tinggi pada bulan April 2014, khususnya untuk mata uang IDR menjelang pesta demokrasi yang akan berlangsung di Indonesia. Tingginya volatilitas adalah peluang yang baik untuk melakukan alokasi investasi dan bisnis serta rebalancing portofolio investment USD/IDR Sepanjang bulan Maret, Rupiah menguat 2,14% terhadap Dollar Amerika. Penguatan Rupiah ini secara umum dipengaruhi oleh kondisi fundamental ekonomi Indonesia yang semakin membaik. Meskipun neraca perdagangan Januari dilaporkan defisit akibat berlakunya UU pelarangan ekspor bijih mineral, namun surplusnya neraca perdagangan Februari ditambah melambatnya inflasi bulanan dan tahunan semakin meyakinkan investor untuk lebih banyak menanamkan modal di pasar domestik. Secara khusus, nominasi Joko Widodo sebagai calon Presiden Indonesia berikutnya juga berkontribusi besar mendorong kenaikan Rupiah karena asumsi terpilihnya Joko Widodo akan meningkatkan investasi. Memasuki bulan April, tren penguatan Rupiah tetap perlu dicermati mengingat level Rupiah yang terlalu kuat tidak begitu diinginkan karena tidak menguntungkan eksportir dan cenderung memicu impor. Semakin membaiknya ekonomi Amerika Serikat juga dapat menjadi faktor pemicu koreksi Rupiah. Diperkirakan USD/IDR akan cenderung bergerak stabil dengan rentang 11,000 – 11,500 pada bulan April 2014. AUD/USD Di antara mata uang majors, Dollar Australia mencatatkan hasil terbaik sepanjang bulan Maret kemarin. Sepanjang bulan Maret, Dollar Australia tercatat menguat sebanyak 3,27%. Penguatan nilai Dollar Australia ini dipicu oleh membaiknya kondisi ekonomi Australia yang ditandai oleh tingginya angka lapangan pekerjaan baru, tercatat sebagai yang tertinggi selama 22 tahun, dan angka perumahan domestik. Gubernur Bank Sentral Australia, RBA, Glenn Stevens bahkan memberikan pernyataan bahwa ekonomi Australia mulai bergeser dari ekonomi yang bergantung pada sektor pertambangan menjadi ekonomi berbasis konsumsi domestik. Hal ini pun terbukti dari pergerakan nilai Dollar Australia yang mulai terlihat terlepas dari bayang-bayang pengaruh buruk data ekonomi China di bulan Maret lalu. Namun penguatan nilai tukar tersebut berpotensi berpengaruh buruk pada sektor ekspor Australia. Diperkirakan AUD/USD cenderung memiliki pola bearish/turun, dengan rentang 0,8850 – 0,9320 pada bulan April 2014. EUR/USD Nilai Euro terpantau melemah sepanjang bulan Maret kemarin. Dibandingkan dengan posisi di awal bulan, Euro terdepresiasi sebanyak 0,24%. Meskipun melemah secara umum, nilai Euro sempat menguat hingga pertengahan bulan dipicu oleh data inflasi yang dilaporkan lebih tinggi dibandingkan dengan estimasi. Pernyataan Presiden ECB, Mario Draghi, yang mengindikasikan di masa depan inflasi akan terus menigkat secara gradual juga mendorong kenaikan Euro ini. Namun, buruknya sejumlah data yang dirilis di paruh kedua bulan Maret ditambah pernyataan Janet Yellen, gubernur bank sentral Amerika, yang akan mengurangi program quantitative easing membuat nilai Euro terjerembab. Tidak pastinya kondisi ekonomi Zona Eropa ini membuat investor berspekulasi akan adanya kebijakan stimulus lebih lanjut. Diperkirakan EUR/USD cenderung bergerak stabil dengan rentang 1,3480 – 1,3800 pada bulan April 2014. GBP/USD Pound sterling Inggris tercatat melemah 0,5% terhadap Dollar Amerika sepanjang bulan Maret lalu. Pound sterling bergerak melemah di awal bulan akibat data inflasi yang tidak sesuai estimasi dan kemudian menetap lama di level 1,66-bawah hingga pertengahan bulan. Di pertengahan bulan, pernyataan Janet Yellen yang mengindikasikan kebijakan tapering-off lebih lanjut dan kenaikan suku bunga di Amerika Serikat berimbas kepada kejatuhan Pound sterling lebih dalam hingga level 1,6504. Namun, menjelang akhir bulan, beberapa rilis data yang menunjukkan perbaikan ekonomi Inggris menopang Pound sterling kembali ke level 1,6637. Diperkirakan GBP/USD cenderung bergerak stabil dengan rentang 1,6450 – 1,6750 pada bulan April 2014. USD/JPY Krisis geopolitik di Ukraina, tambahan stimulus ekonomi, dan kenaikan pajak untuk pertama kalinya sejak 1997 mewarnai pergerakan Yen Jepang sepanjang Maret lalu. Tarik-ulur kekuatan antara Barat melawan Rusia di semenanjung Crimea membuat Yen Jepang bergerak naik-turun mengingat Yen Jepang adalah salah satu aset safe haven. Sementara itu, tambahan stimulus ekonomi dan kenaikan pajak dalam paket kebijakan yang termasuk dalam strategi “Abenomics” untuk mendorong inflasi demi perbaikan ekonomi yang diluncurkan mendekati akhir bulan Maret, menjadi faktor utama pelemahan Yen sehingga pada akhir hari perdagangan bulan Maret Yen Jepang tercatat terdepresiasi sebanyak 1,4% dibandingkan dengan nilai Yen di awal bulan. Diperkirakan USD/JPY cenderung memiliki pola bullish/naik (pelemahan JPY) dengan rentang 101,30 – 104,50 pada bulan April 2014. Recommendation USD/IDR EUR/USD AUD/USD USD/JPY 102.20 - 102.70 Expected selling level 11.400 - 11.450 1.3700 - 1.3800 1.6680 - 1.6725 0.9290 - 0.9325 104.00 - 104.50 Long profit taking @ 11.400 - 11.425 1.3630 and above 1.6600 and above 0.9000 and above 103.75 and above Short profit taking @ 11.250 - 11,300 1.3500 and below 1.6550 and below 0.9000 and below 102.50 and below Long cut loss @ 11.180 - 11.200 1.3300 - 1.3350 1.6325 - 1.6375 0.800 - 0.8750 101.00 - 101.50 Short cut loss @ 11.550 - 11.600 1.3850 - 1.3900 1.6800 - 1.6850 0.9380 - 0.9450 105.00 - 105.30 *Data di atas hanya bersifat indikatif dan dapat berubah sewaktu-waktu tergantung kondisi pasar. 1.6450 - 1.6475 0.8800 - 0.8850 11.250 - 11.285 Entry Point Profit Taking Cut Loss 1.3400 - 1.3450 GBP/USD Expected buying level 4 | Market Perspective | April 2014 comMinsight EQUITY MARKET REVIEW – maret 2014 IHSG telah mencatat kenaikan sebesar 3,2% di bulan Maret karena masuknya kembali dana investasi asing sebanyak US$1,3 miliar. Aksi beli agresif yang dilakukan oleh investor asing mayoritas dipicu oleh pencalonan Jokowi sebagai kandidat presiden RI dari PDI-P pada tanggal 14 Maret 2014, di mana pada hari tersebut saja investor asing tercatat melakukan pembelian bersih senilai US$655 juta. Perbaikan data ekonomi Indonesia yaitu penurunan inflasi bulan Maret dan surplusnya neraca perdagangan bulan Februari juga turut menyebabkan aliran dana asing yang terus berlanjut masuk. Dengan penguatan ini, banyak investor yang bertanya apakah masih ada ruang untuk IHSG terus meningkat? Beberapa katalis penting berpotensi mendukung kelanjutan kinerja IHSG seperti: Transaksi Asing masih belum mencapai level jenuh beli, rasional untuk tingginya Valuasi IHSG selama 5 tahun terakhir, Paket kebijakan ekonomi jilid ketiga berpotensi mendukung kenaikan Indeks menilai dari kesuksesan 2 paket ekonomi sebelumnya, Proposal untuk kenaikan harga BBM bersubsidi lebih dari 30% pada revisi APBN 2014 dan berkaca pada preelection rally pada bursa IHSG secara historis dan kelanjutan penguatan Indeks saham pada bursa regional setelah Pemilu. Transaksi asing belum mencapai level jenuh beli Apabila membandingkan transaksi investor asing dengan kapitalisasi IHSG (rolling-12 bulan terakhir), terlihat dengan jelas bahwa transaksi beli investor asing belum mencapai level jenuh beli (perhatikan grafik) dimana pembelian bersih investor asing baru mencapai -0,4% dari total kapitalisasi IHSG (posisi per akhir Maret 2014) dibandingkan Jepang di level 2,8%. Bandingkan dengan indeks Nikkei di Jepang yang dapat dikatakan telah memasuki kondisi jenuh beli/padat oleh aksi beli investor asing yang telah mencapai 2,8% dari total kapitalisasi indeks Nikkei. Valuasi IHSG (menggunakan metode pb/roe) selama 5 tahun terakhir – tidak pernah berada di level discount dibandingkan negara asia lainnya Figure 2: Indonesia P/BV vs ROE premium versus the region Previous high 63% 70% 20% -30% 50.3% currenctly -80% -130% Net foreign buying in Indonesia as a percentage of market cap (12M) -180% Dec-00 5.0% 4.0% 3.0% 2.0% 1.0% 4.0% 0.0% -1.0% -2.0% -3.0% -4.0% Jan-97 Dec-02 Dec-04 Dec-06 Dec-08 Dec-10 Dec-12 Indonesia - PB vs ROE rel to region Sumber: Company data, Credit Suisse estimates -0.4% currenctly Paket kebijakan ekonomi jilid ke tiga berpotensi mendukung kenaikan Indeks 4881.496 JCI Jan-99 Jan-01 Jan-03 Jan-05 Jan-07 Jan-09 Jan-11 Jan-13 At 15:28 Indonesia - net foreign buying as % of market cap (12 mths rolling) 95) Save As 04/03/2013 1D Sumber: Various stock exchanges 3D +11.291 O 4877.317 JCI Index 04/03/2014 1M 6M YTD Last Price 1Y 5Y H 4896.611 L 4876.405 96) Actions 97) Edit 98) Table 11)Compare Mov.Avgs Line Max Prev 4870.205 Line Chart No Lower Chart Last Price High on 05/20/13 Average Low on 08/27/13 Rasional untuk tingginya valuasi IHSG selama 5 tahun terakhir IDR Event Security/Study Daily 4881.496 5214.976 4577.015 3967.842 5200 5000 4881.496 4800 Paket Kebijakan Ekonomi 2 4600 Valuasi IHSG saat ini relatif cukup tinggi di level 16,72 jika dibandingkan dengan valuasi rata-rata selama 5 tahun terakhir. Namun, semenjak tahun 2009, valuasi pasar domestik hampir tidak pernah mencapai level discount dan selalu berada di level premium. Hal ini mendorong fluktuasi pada pasar saham relatif tinggi. Tetapi, valuasi yang relatif tinggi ini juga dapat dirasionalkan dengan tingginya Return on Equity dari IHSG (yang memang tertinggi dibandingkan bursa saham Asia lainnya) selama periode yang sama. 4400 Paket Kebijakan Ekonomi 1 4200 4000 88 68 4.7898 28 0 Apr May Jun Jul Aug 2011 Sep Oct Nov Dec Jan Feb 2014 Mar Sumber: Bloomberg, 3 April 2014 Rasio P/E IHSG saat ini relatif tinggi dibandingkan 5 tahun terakhir 6M YTD 1Y 3Y 5Y 7Y 10Y Max Weekly Fields/Securities JCI Index Options 18.00 16.8206 16.00 15.00 14.00 13.00 12.00 11.00 10.00 Adjusted Positive Price/Earnings Jun 26 Dec 25 2009 Jun 25 Sumber: Bloomberg, 2 April 2014 16.8206 Dec 31 2010 Jun 24 Dec 30 2011 Jun 29 Dec 28 2012 Jun 28 Dec 27 2013 Pemerintah telah mengeluarkan 2 paket kebijakan ekonomi sebelumnya di akhir bulan Agustus 2013 serta pada bulan Desember 2013 yang direspon positif oleh para investor dan terefleksikan juga pada kinerja indeks setelah paket diumumkan. Seperti diketahui, pada akhir Agustus 2013 lalu pemerintah mengeluarkan paket kebijakan ekonomi untuk menjaga perekonomian nasional dari dampak perubahan kebijakan ekonomi global. Paket tersebut bertujuan untuk memperbaiki neraca transaksi berjalan, menjaga nilai tukar, menjaga pertumbuhan ekonomi, menjaga daya beli masyarakat dan tingkat inflasi, serta mempercepat upaya investasi. Setelah itu, pemerintah meluncurkan pada Desember 2013. Pada paket kebijakan ekonomi yang kedua ini, pemerintah berupaya untuk mengurangi impor barang konsumsi dan mendorong nilai ekspor melalui peraturan Kemudahan Impor Tujuan Ekspor (KITE). Paket kebijakan tersebut terbilang efektif karena mampu mengurangi tekanan pada defisit. 5 | Market Perspective | April 2014 Proposal untuk kenaikan harga BBM bersubsidi lebih dari 30% pada revisi APBN 2014 Indonesia has also seen pre-election rallies, outperforming the broader region in most previous elections Parliamentary election year JCI vs MXAPJ (US$, Relative returns) 3 month 1 month 1 month 3 month into the into the post post elections elections elections elections 3 month 1 month 1 month 3 month into the into the post post elections elections elections elections 1996 14% 6% 0% -6% 5% 6% 3% 1998 -2% 7% 5% -19% -1% 2% 1% -25% 1999 -3% -4% -1% 2% -5% -16% 0% 4% 2004 Kementrian Keuangan juga diekspektasi akan mengajukan kenaikan harga BBM bersubsidi lebih dari 30% pada revisi Anggaran Pendapatan dan Belanja Negara (APBN) 2014 dalam waktu dekat ini. Dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2014, dana untuk subsidi energi mencapai Rp333,7 triliun. Beban subsidi BBM membengkak dari jumlah asumsi APBN 2014 karena pemintaan yang besar, pelemahan rupiah serta lifting minyak yang lebih kecil dari angka asumsi awal, walaupun harga BBM bersubsidi sudah dinaikan cukup tajam sebanyak 44% pada bulan Juni lalu. Walaupun, terealisasinya peningkatan harga subsidi BBM pada tahun pemilu kemungkinan kecil terjadi, proposal untuk menaikkan harga BBM bersubsidi untuk meringankan APBN akan disambut cukup positif oleh pelaku pasar. JCI (IDR, Absolute returns) 2009 Average returns Median returns 6% 4% -8% 0% 3% 8% -10% -1% 22% 10% 18% 10% 5% -1% 6% 6% 2% 0% 1% 0% 6% 4% 1% 6% (Relative returns vs. MSCI Indonesia) 0% 37% 25% 15% 31% 28% 7% MSCI Indonesia Sectors 1% Relative performance vs. MSCI Indonesia Pemerintah dalam waktu dekat ini berencana menerbitkan paket kebijakan ekonomi jilid ke tiga. Paket kebijakan ini rencananya memiliki tujuan yang sama dengan dua paket kebijakan ekonomi sebelumnya, yakni menurunkan defisit neraca transaksi berjalan (current account defisit). Dalam paket kebijakan jilid ke tiga ini, Menteri Keuangan Chatib Basri mengatakan pemerintah akan memberikan insentif pajak untuk mendorong perusahaan untuk mengurangi repatriasi dividen dengan menginvestasikan kembali di Indonesia. Pemerintah juga akan memperkuat infrastruktur dengan mempercepat pembebasan lahan serta mengurangi ketergantungan pada impor bahan bakar minyak dan gas. 0% 3 months before election results 2004 2009 elections elections Banks 2% 0% Autos 6% 42% Consumer Staples -8% -20% Telcos 5% -27% Materials -13% Utilities -26% -10% Industrials NA% Health Care -10% NA Energy NA% 54% Real Estate NA% -10% Sumber: Bloomberg, Factset, MSCI, Goldman Sachs Global Investment Research Indonesia: Cumulative Fll flows in equities (US$mn) 1,000 2004 election 800 2009 election 1999 election 600 The Jokowi Effect Pemilu Legislatif pada tanggal 9 April 2014 dan Pemilu Presiden pada tanggal 9 Juli 2014 400 Konstitusi saat ini membolehkan partai politik atau gabungan partai politik dengan perolehan kursi paling sedikit (a) 20 persen dari jumlah kursi DPR atau (b) memperoleh 25% dari suara sah nasional dalam Pemilu anggota DPR, dapat mengajukan calon presiden dan wakilnya untuk Pemilu Presiden pada tanggal 9 Juli 2014. Karena tidak ada satu pasangan yang memperoleh suara lebih dari 50%, maka diselenggarakan pemilihan putaran kedua di bulan September 2014. Presiden yang baru diekspektasi akan secara resmi mulai menjabat mulai tanggal 20 Oktober 2014. “Jokowi” has gained popularuty in the opinion polls over the last few months % 50% 40% July 2013 Dec 2013 20% 10% 0% Joko Widodo Prabowo Subianto Aburizal Bakrie 0 t+20 t+16 t+8 t+12 t+4 t t-4 t-8 t-12 t-16 t-20 t-24 t-28 t-32 t-36 t-40 t-44 t-48 t-52 t-56 t-60 t-64 -200 No. of trading days Sumber: Bloomberg, Goldman Sachs Global Investment Research BOND MARKET REVIEW – MARET 2014 Tingkat inflasi di bulan Maret 2014 di level 7,32% YoY serta neraca perdagangan dilaporkan surplus US$785 juta serta nilai tukar rupiah terhadap USD juga mengalami penguatan 2,6% di bulan Maret. Dengan ekspektasi kemungkinan suku bunga dapat diturunkan, Total Return dari obligasi pemerintah berbasis IDR di bulan Maret meningkat pesat hampir 5% untuk FR71, FR65 dan FR68 yang merupakan FR pilihan CommInsight. KOMPAS public opinion survey 30% Day of legislative election results 200 Indonesia mempersiapkan diri untuk pemilihan Presiden di bulan Juli 2014. Untuk Pemilu Legislatif pada tanggal 9 April 2014, sebanyak 12 partai politik tingkat nasional akan memperebutkan 560 kursi DPR-RI dengan partai unggulan seperti Demokrat, PDI-P dan Golkar. Megawati Sumber: Kompas Secara historis, bursa saham Indonesia kinerjanya cukup baik menjelang pemilu (lihat grafik). Pre-election rally biasanya dinominasi oleh sektor seperti Perbankan, Aneka Industri dan Automotif, sedangkan sektor Barang Konsumsi serta Infrastruktur lebih perlahan (lihat grafik). Semakin mendekati pemilu, fluktuasi pasar juga biasanya meningkat. Secara historis, aliran dana investasi yang masuk ke bursa saham juga masih cukup besar setelah hasil pemilu legislatif diumumkan jika melihat kembali data historis dari pemilu tahun 1999, 2004, dan 2009. 5% Dengan tingkat inflasi yang terus menurun, Bank Indonesia tidak akan tertekan untuk memperketat kebijakan moneternya, dan mempunyai ruang untuk menahan ataupun menurunkan suku bunganya. Sebelumnya, Bank Indonesia memperingatkan bahwa akan cukup sulit untuk mengharapkan penurunan suku bunga secara besar dan cepat, karena ekonomi global juga sedang menghadapi kondisi kenaikan suku bunga. Menurut data historis antara tahun 2006 - 2014, pada setiap penurunan BI Rate, secara rata-rata tingkat imbal hasil obligasi pemerintah IDR (10 tahun) juga mengalami penurunan 2,56%. 46% 6 | Market Perspective | April 2014 Jika mengunakan rumus Modified Duration x Average Yield Decline, maka dapat dihitung potensi kenaikan harga obligasi FR71 sebesar= 2,56 x 6,48 = 16,58% (indikatif bukan garansi). Bank Indonesia Reference Interest Rate IDBIRATE Index 95) Save As 11/30/2005 1D 3D 02/13/2014 1M 6M YTD Bank Indonesia 96) Actions Mid Yield 1Y 5Y Max 97) Edit 98) Table 11)Compare Mov.Avgs Line Chart No Lower Chart IDR Event Security/Study Daily Minat investor domestik maupun asing untuk obligasi pemerintah Indonesia dalam mata uang IDR masih cukup besar menilai dari bid to issue ratio serta penyerapan Asing terhadap obligasi yang diterbitkan. Namun kemungkinan permintaannya sudah akan lebih menurun pada lelang selanjutnya, karena Asing sudah menyerap 46% dari besaran obligasi yang dilelang tahun ini sampai tanggal 25 Maret. Last Price High on 01/31/14 Average Low on 03/31/10 13.00 7.50 12.75 7.79 5.75 13.00 11.00 10.00 9.00 -4.75 Perbankan lokal sudah menyerap 10%. Sedangkan permintaan dari reksa dana dan badan asuransi masih terbatas karena dapat menempatkan dananya pada deposito yang saat ini memberikan suku bunga yang menarik. Dengan ini, kenaikan harga obligasi FR kedepannya mungkin tidak akan secepat kenaikan di bulan Maret ini. Secara suplai, pemerintah sudah mencapai sekitar 48% dari jumlah pembiayaan yang diperlukan tahun ini. Pada Q2, jumlah target lelang pemerintah adalah IDR66 triliun (20% lebih rendah dari penerbitan obligasi pada Q1). 8.00 7.50 7.00 -3.00 6.00 -1.00 2006 2007 11/30/2005 1D 3D 2008 8.059 Op 8.071 95) Save As GIDN10YR At 11:40 GIDN10YR Index 02/13/2014 1M 6M Last Price High on 01/31/08 Average Low on 12/31/12 YTD 2009 5Y 2011 2012 2013 2014 106.963 INDOGB 9 03/15/29 -.009 Hi 8.074 96) Actions Mid Yield 1Y 2010 Kinerja dari obligasi pemerintah IDR (Seri FR) rekomendasi Comminsight (FR71, FR65, FR68) sepanjang bulan Maret 2014 11)Compare Line Max 8.059 / 7.969 Lo 8.057 Prev 8.068 97) Edit 98) Table At 16:47 Line Chart No Lower Chart Mov.Avgs Security/Study Daily IDR Event 18.00 8.778 17.301 9.293 5.191 16.00 1) Settings Op 107.043 02/28/2014 Range Prev 107.043 Lo 106.963 03/28/2014 Period Price Change Total Return INDOGB 9.000 03/15/29 .72% 5.06% 2 INDOGB 6.625 05/15/33 4.66% 3 INDOGB 8.375 03/15/34 .18% 3M 6M YTD 1Y 2Y 3Y Comparative Return No. of Period Daily Currency 1 1M BGN Page 1/3 Security INDONESIA GOVERNMENT 14.00 106.676 / 107.249 -.080 Hi 107.052 2) Actions 5Y 28 Day(s) Difference Annual Eq .41% 90.42% 4.66% 0 81.03% 4.46% -.20% 76.67% 10Y INDONESIA GOVERNMENT 5.00 INDONESIA GOVERNMENT 4.00 12.00 3.00 10.00 -4.560 -1.609 2.00 8.778 8.00 1.00 0.00 6.00 3 -1.452 2006 2007 2008 2009 2010 2011 2012 2013 4 5 6 7 2014 Sumber: Bloomberg, 10 March 2014 10 11 12 13 14 17 Mar 2014 Total Return 18 19 20 21 24 25 26 27 28 Sumber: Bloomberg, 4 March 2014 Yang dapat dipertimbangkan – 2014 Fokus : Tema investasi dan solusi yang dapat dipertimbangkan di tahun 2014 AKUMULASI INVESTASI PADA OBLIGASI PEMERINTAH BERDENOMINASI IDR YANG SAAT INI MEMILIKI IMBAL HASIL TINGGI, NAMUN MEWASPADAI INVESTASI PADA OBLIGASI PEMERINTAH BERDENOMINASI USD (PERHATIKAN DURASI OBLIGASI) Obligasi pemerintah berdenominasi IDR telah dijabarkan di atas, namun untuk obligasi pemerintah berdenominasi USD yang berpotensi terkena dampak langsung dari program QE Taper, investor lebih disarankan untuk memilih obligasi dengan tenor rendah maupun reksa dana pendapatan tetap USD yang memiliki dampak minimal terhadap fluktuasi pasar. HASILKAN PENDAPATAN REGULAR JANGKA PENDEK SEMAKSIMAL MUNGKIN DALAM SITUASI SUKU BUNGA TINGGI, NAMUN TETAP BERPIKIR UNTUK MENCARI POTENSI IMBAL HASIL LEBIH TINGGI DALAM JANGKA PANJANG Di saat suku bunga deposito berada di level tinggi seperti saat ini, adalah merupakan hal yang wajar untuk melakukan diversifikasi pada aset kas untuk mengincar potensi imbal hasil tinggi dalam jangka pendek. Namun hal ini tetap harus diseimbangkan dengan mewaspadai faktor inflasi dan depresiasi nilai tukar yang dapat menggerus portofolio Anda dengan cara mecari potensi imbal hasil lebih tinggi dalam jangka panjang yang ditawarkan oleh instrument pasar modal. MANFAATKAN INVESTASI PADA REKSA DANA SAHAM UNTUK MEMPEROLEH IMBAL HASIL OPTIMAL DITENGAH DERASNYA LIKUIDITAS YANG MASUK KARENA SENTIMEN POSITIF AKAN PEMILU, NAMUN WASPADAI FLUKTUASI TINGGI DENGAN STRATEGI PORTOFOLIO YANG SEIMBANG Memilih reksa dana saham dengan strategi diversifikasi yang menyeluruh dan melakukan strategi bottom up akan lebih memberikan hasil yang optimal dan menjaga fluktuasi portofolio investor. 7 | Market Perspective | April 2014 Portfolio IDR April 2014* Konsep Portofolio Pilihan Reksa Dana Alokasi pada portofolio Core Portfolio First State Indoequity Dividend Yield Shroder 90 Equity Plus Schroder Dana Istimewa 50% Growth Portfolio BNP Paribas Infrastruktur Plus Batavia Dana Saham Optimal 20% Fixed Income Medium to Long duration First State Indonesia Bond Fund FR68 / FR65 / FR71 20% Fixed Income Short duration Danareksa Melati Platinum Rupiah Schroder Dana Andalan 2 FR66 / 63 10% Portfolio USD April 2014* Konsep Portofolio Pilihan Reksa Dana Alokasi pada portofolio Core Portfolio Manulife Greater Indonesia Fund 70% Fixed Income Long duration Indon 35/42/43 10% Fixed Income Medium duration Indon 21/22/23 New 20% *Subject to disclaimer DISCLAIMER Kecuali dinyatakan lain, semua data bersumber dari berita media massa, dan tidak diterbitkan oleh PT Bank Commonwealth (PTBC). PTBC harus dijamin untuk dibebaskan dari tanggung jawab, termasuk tetapi tidak terbatas pada penuntutan hukum oleh pihak ketiga. PTBC beserta direkturnya, karyawannya dan perwakilannya dalam Lampiran ini selanjutnya bersama-sama disebut sebagai “Grup” “Laporan ini diterbitkan semata-mata untuk tujuan informasi dan tidak boleh ditafsirkan sebagai suatu ajakan atau penawaran untuk membeli efek atau instrumen keuangan. Laporan ini telah disusun tanpa mempertimbangkan tujuan, situasi keuangan dan kapasitas untuk menanggung kerugian, pengetahuan, pengalaman atau kebutuhan orang-orang tertentu yang mungkin menerima laporan ini. Tidak ada anggota dari Grup yang melakukan atau harus melakukan penilaian kelayakan atau penyesuaian laporan untuk penerima laporan ini yang karenanya tidak mendapatkan manfaat dari perlindungan peraturan dalam hal ini. Laporan ini bukan nasihat atau petunjuk. Semua penerima laporan ini harus, sebelum bertindak atas dasar informasi dalam laporan ini, mempertimbangkan kewajaran/kelayakan dan kesesuaian informasi, dengan memperhatikan tujuan-tujuan mereka sendiri, situasi keuangan dan kebutuhan, dan, jika perlu mencari profesional yang tepat, memperhatikan kondisi valuta asing atau nasihat keuangan tentang isi laporan ini sebelum membuat keputusan investasi. Kami percaya bahwa informasi dalam laporan ini adalah benar dan setiap pendapat, kesimpulan atau rekomendasi yang cukup telah diadakan atau dibuat, berdasarkan informasi yang tersedia pada saat kompilasi, tetapi tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang dibuat atau disediakan untuk akurasi, kehandalan atau kelengkapan setiap pernyataan yang dibuat dalam laporan ini. Setiap pendapat, kesimpulan atau rekomendasi yang ditetapkan dalam laporan ini dapat berubah sewaktuwaktu tanpa pemberitahuan dan mungkin berbeda atau bertentangan dengan, kesimpulan pendapat atau rekomendasi yang diungkapkan oleh Grup di tempat lain. Kami tidak berkewajiban untuk, dan tidak,memberitahukan perkembangan terkini atau terus mengikuti informasi terkini yang terdapat dalam laporan ini. Grup tidak menerima tanggung jawab untuk setiap kerugian atau kerusakan yang timbul akibat dari penggunaan seluruh atau setiap bagian dari laporan ini. Setiap penilaian, proyeksi dan prakiraan yang terkandung dalam laporan ini didasarkan pada sejumlah asumsi dan perkiraan dan tunduk pada kontinjensi dan ketidakpastian. Asumsi dan perkiraan yang berbeda dapat mengakibatkan hasil material yang berbeda pula. Grup tidak mewakili atau menjamin bahwa salah satu proyeksi penilaian atau prakiraan, atau salah satu dasar asumsi atau perkiraan, akan dipenuhi. Kinerja masa lalu bukan merupakan indikator yang dapat diandalkan untuk kinerja masa depan Grup tidak menjamin kinerja dari produk investasi atau pembayaran kembali modal dengan produk yang didistribusikan oleh PTBC. Investasi dalam produk ini bukan merupakan simpanan atau kewajiban lainnya dari Grup atau anak perusahaannya dan setiap jenis produk investasi memiliki risiko investasi termasuk hilangnya pendapatan dan modal yang diinvestasikan. Contoh yang digunakan dalam komunikasi ini hanya untuk ilustrasi. Semua materi yang disajikan dalam laporan ini, kecuali bila ditentukan lain, berada di bawah hak cipta Grup. Tak satu pun dari materi, maupun isinya, maupun salinannya, dapat diubah dengan cara apapun, ditransmisikan ke, disalin atau didistribusikan kepada pihak lain, tanpa izin tertulis dari perusahaan terkait yang menjadi bagian dalam Grup. Grup, berikut agennya, asosiasinya dan kliennya memiliki atau telah memiliki posisi panjang atau pendek pada efek atau instrumen keuangan lainnya yang disebut di sini, dan dapat setiap saat melakukan pembelian dan/atau penjualan terhadap kepentingan atau surat berharga dalam kapasitasnya sebagai prinsipal atau agen, termasuk menjual atau membeli dari klien atas dasar pokok dan dapat terlibat dalam transaksi yang tidak konsisten dengan laporan ini. Silahkan melihat website kami di www.commbank.co.id untuk informasi lebih lanjut. Jika Anda ingin berbicara dengan seseorang mengenai instrumen keuangan yang dijelaskan dalam laporan ini, silakan hubungi kami hubungi Call Centre kami di 5000 30 atau email kami di [email protected]. www.commbank.co.id CommBankID CommBank_ID