eJournal - Jurnal Administrasi Bisnis

advertisement

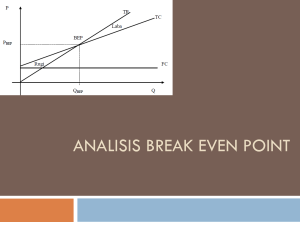

eJournal Administrasi Bisnis, 2017, 5 (1): 230-241 ISSN 2355-5408 , ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2017 Analisis Keuntungan Usaha Produksi Ikan Asap Pada Home Industry Khusnul Jaya Berkahdi Kota Samarinda Mood Mafut 1 Abstrak Penelitian ini dilakukan dengan judul “Analisis Keuntungan Usaha Produksi Ikan Asap Pada Home Industri Khusnul Jaya Berkah di Kota Samarinda”. Dengan tujuan untuk mengetahui besarnya keuntungan usaha produksi ikan asap, dan Mengetahui kelayakan ekonomi usaha produksi ikan asap dengan menggunakan alat analisis Net B/C Ratio dan Break Even Point (BEP). Objek penelitian ini adalah Home Industri Khusnul Jaya Berkah di Samarinda. Menurut jenis penelitian ini merupakan penelitian kuantitatif yang dilakukan dengan analisis finansial untuk mengetahui besar biaya , tingkat pendapatan, dan kriteria-kriteria analisis pendapatan selama tahun 2016. Hasil penelitian ini menunjukkan angka 1,28 yang artinya usaha ini menguntungkan. Serta layak untuk dikembangkan atau usaha ini menghasilkan keuntungan Rp 8.977.019,00 / bulan dari total biaya yang dikeluarkan Kata Kunci: Analisis Keuntungan Pendahuluan Indonesia Merupakan Negara Kepulauan Dengan Jumlah Pulau Terbanyak di Dunia. Wilayah Indonesia Secara Geografis Merupakan Negara Kepulauan Terbesar di Dunia, Sebagian Wilayahnya Berupa Perairan Yang di Dalamnya Berupa Sumber Daya Laut Yang Melimpah. Dengan Demikian, Wilayah Perairan Indonesia Memiliki Potensi Yang Cukup Besar Untuk Dimanfaatkan Secara Optimal, Terutama Untuk Sektor Perikanan.Sehingga Dapat Dimanfaatkan Dan Dikembangkan Oleh Masyarakat Khususnya Yang Bergerak Dibidang Perikanan. Serta Sangat Mendukung Bagi Pengembangan Usaha Kecil Dibidang Perikanan Dimasa Mendatang. Analisis pendapatan adalah sesuatu yang sangat penting dalam setiap perusahaan. Tanpa ada pendapatan mustahil akan didapat keuntungan. Pendapatan adalah keuntungan yang timbul dari aktifitas perusahaan yang biasa dikenal atau biasa disebut penjualan, penghasilan jasa (fess), bunga, dividen, royalti dan sewa. (Kasmir dan Jakfar, 2007 :85). Home Industri Khusnul Jaya Berkah yang merupakan salah satu hasil olahan rumah yang mengolah hasil perikanan laut seperti ikan Baung dan ikan pari. Home Industri Khusnul Jaya Berkah ini sudah berdiri dan berjalan sejak tahun 1995 dan usaha pengolahan ikan asap ini telah berlangsung selama 1 Mahasiswa Program S1 Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Mulawarman. Email: [email protected] Analisis Keuntungan Ikan Asap Pada Home Industry (Mood Mafut) bertahun-tahun dan mulai diminati oleh masyarakat sekitar tahun 2000 hingga sekarang, hasil perikanan laut yang diperoleh yang nantinya diolah menjadi ikan asap dan dipasarkan ke beberapa pasar tradisional dan warung makan yang ada di Kota Samarinda. Home Industri Khusnul Jaya Berkah menyadarai dalam memulai usaha perlu dipertimbangkan segala aspek mendasar dalam memulai suatu usaha, sehingga usaha yang dijalankan dapat mendapatkan keuntungan secara finansial. Saat ini banyak usaha yang bergerak dibidang perikanan, khususnya di kota samarinda salah satu usaha yang bergerak di sektor perikanan yaitu Home Industri Khusnul Jaya Berkah yang merupakan salah satu hasil olahan rumah yang mengolah hasil perikanan laut. Berdasarkan hal-hal yang diungkapkan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul : “Analisis Keuntungan Usaha Produksi Ikan Asap Pada Home Industri Khusnul Jaya Berkahdi Kota Samarinda”. Kerangka Dasar Teori Ekonomi Mikro Pengertian ekonomi mikro berasal dari kata yunani “micros” yang berarti kecil jadi ekonomi berkaitan dengan kejadian-kejadian ekonomi pada unit-unit kecil kegiatan ekonomi masyarakat Ilmu ekonomi mikro mempelajari fungsi masing-masing industri dan perilaku masing-masing unit pengambilan keputusan khususnya perusahaan bisnis dan rumah tangga. Fokus perhatian mikro ekonomi tertuju pada, kegiatan pembeli dan penjual dalam pasar untuk satu jenis barang, perilaku konsumen dalam dalam menentukan pilihannya untuk berkonsumsi agar tercapai kepuasan maksimum dan perilaku produsen dalam berproduksi agar tercapai produk maksimum serta hal-hal yang berkaitan dengan struktur pasar yang dimiliki suatu perusahaan dan upayanya untuk menetapkan jumlah produk yang mendatangkan keuntungan maksimal. Menurut Richard (2006:2) berpendapat, mikro berasal dari kata yunani “micros” yang berarti kecil. Teori ekonomi mikro berarti pecahan disegresasi dari variabel ekonomi makro seperti konsumsi, investasi, tabungan dan juga menjalankan masalah komposisi dan alokasi dari total produksi. Pengertian Produksi Produksi adalah kegiatan atau proses yang menimbulkan manfaat atau penciptaan manfaat baru. Produksi merupakan suatu kegiatan yang dikerjakan untuk menambah nilai guna suatu benda atau menciptakan benda baru sehingga bermanfaat dalam memenuhi kebutuhan. kegiatan menambah daya guna suatu benda tanpa mengubah bentuknya dinamakan produksi jasa. Sedangkan kegiatan menambah daya guna suatu benda dengan mengubah sifat dan bentuknya dinamakan produksi barang. Menurut Setiadi (2008:118), produksi adalah suatu kegiatan untuk menciptakan guna baik guna waktu, bentuk maupun tempat dalam rangka memenuhi kebutuhan manusia. Produksi tersebut dapat berupa barang ataupun 231 eJournal Administrasi Bisnis, Volume 5, Nomor 1, 2017: 230-241 jasa. Produksi diartikan juga sebagai suatu kegiatan mengubah sumber-sumber kedalam produk atau proses mengubah input menjadi output. Pengertian Biaya Istilah biaya sangat penting artinya bagi dunia usaha yang menjalankan kegiatan proses produksi, karena biaya harus relevan dengan proses produksi yang dibiayai. Ada beberapa definisi dari biaya yang dikemukakan para pakar ekonomi yang apabila dilihat sepintas terdapat perbedaan namun bila diteliti ternyata maksud dan tujuannya sama, malah ada yang saling melengkapi. Menurut Henry Simamora (2002:36) definisi biaya (cost) adalah kas atau nilai setara kas yang diharapkan memberikan manfaat pada saat ini atau dimasa yang akan mendatang bagi organisasi. Disebut setara dengan kas (cash equivalent) karena sumber-sumber non kas dapat ditukarkan dengan barang atau jasa yang dikehendaki. Menurut Sunarto (2002:4) memberikan pengertian bahwa biaya adalah “harga pokok atau bagiannya yang telah dimanfaatkan atau dikonsumsi untuk memperoleh pendapatan”. Berdasarkan dari beberapa pengertian diatas dapat ditarik kesimpulan bahwa biaya adalah sejumlah pengorbanan yang dikeluarkan untuk mendapatkan atau menghasilkan barang dan jasa, yang diharapkan dapat memberikan manfaat, baik saat ini maupun dimasa yang akan datang. Biaya juga dapat dikatakan sebagai harga pokok yang dikeluarkan atau digunakan untuk menghasilkan pendapatan. Pengertian biaya produksi Biaya produksi adalah sebagian keseluruhan faktor produksi yang dikorbankan dalam biaya produksi untuk menghasilkan produk. Dalam kegiatan usaha, biaya produksi dihitung berdasarkan jumlah produk yang siap dijual. Biaya produksi sering disebut ongkos produksi. Berdasarkan definisi tersebut biaya produksi adalah keseluruhan biaya yang dikorbankan untuk menghasilkan produk hingga produk itu siap untuk dijual. Menurut Mulyadi (2005:14), Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap untuk dijual. Menurut pengeluarannya, secara garis besar biaya produksi dibagi menjadi: biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Pengertian harga Harga adalah suatu nilai yang harus dikeluarkan oleh pembeli untuk mendapatkan barang atau jasa yang memiliki nilai guna beserta pelayanannya. Tujuan penetapan harga adalah harga bersifat fleksibel, dimana dapat disesuaikan dengan perubahan-perubahan biaya produksi. Menurut Kotler dan Armstrong (2006:345), harga adalah sejumlah uang yang ditagihkan atas suatu produk atau jasa, atau jumlah dari nilai yang dikeluarkan para pelanggan untuk memperoleh manfaat dari memiliki atau menggunakan suatu produk atau jasa. 232 Analisis Keuntungan Ikan Asap Pada Home Industry (Mood Mafut) Menurut Fuad (2006:129), harga adalah sejumlah kompensasi (uang maupun barang, kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi barang dan jasa. Karena itu, penentuan harga merupakan salah satu keputusan penting bagi manajemen perusahaan. Harga yang ditetapkan harus dapat menutup semua biaya yang telah dikeluarkan untuk produksi ditambah besarnya persentasi laba yang diinginkan. Penerimaan Penerimaan merupakan fungsi dari jumlah barang, juga merupakan hasil kali jumlah barang dengan harga barang per unit. Dalam menganalisa biaya umumnya tidak terlepas dari analisa penerimaan atau revenue atau total revenue. Pengertian revenue atau penerimaan adalah seluruh pendapatan yang diterima dari hasil penjualan barang pada tingkat harga tertentu. Menurut Pracoyo (2006:162), setelah produsen menghasilkan output dari setiap kegiatan produksi yang dilakukan maka output tersebut akan dijual pada konsumen, produsen akan memperoleh penerimaan dari setiap output yang dijual. Penerimaan yang diterima oleh produsen sebagian digunakan untuk membayar biaya-biaya yang dikeluarkan selama proses produksi. penerimaan adalah seluruh pendapatan yang di terima dari setiap output yang dijual. Dengan memperhitungkan seluruh biaya-biaya yang dikeluarkan selama proses produksi. Maka dengan itu produsen mengetahui hasil penerimaan bersih disetiap proses produksi. Keuntungan Dalam teori ilmu ekonomi, pendapatan atau keuntungan adalah hasil berupa uang yang di terima oleh Perusahan/Perseorangan dari aktifitas usahanya. Menurut Kieso, Weygandt, dan Warfield (2011:92), pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari. aktifitas normal entitas selama suatu periode, jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi. Soekartawi (2003:181), analisis keuntungan atau pendapatan dapat dilakukan sebagai berikut: π = TR - TC Keterangan: π (Income) : Pendapatan bersih (Rp/bln) TR (Total Revenue) : Total penerimaan (Rp/bln) TC (Total Cost) : Biaya yang di keluarkan (Rp/bln) Menurut Pracoyo (2006:175), secara ekonomis pendapatan di peroleh dari keseluruhan pendapatan yang diterima di kurangi dengan seluruh biaya yang harus dikeluarkan selama proses produksi. Analisis rasio keuntungan dan biaya (Net B/C Ratio) Analisis rasio keuntungan dan biaya (Net B/C Ratio) adalah perbandingan antara tingkat keuntungan yang diperoleh dengan total biaya yang dikeluarkan. Menurut Rahardi dan Hartanto (2003:69), Suatu usaha dikatakan layak dan memberikan manfaat apabila nilai Net B/C lebih besar dari 233 eJournal Administrasi Bisnis, Volume 5, Nomor 1, 2017: 230-241 pada (1), semakin besar nilai Net B/C maka semakin besar pula manfaat yang akan diperoleh dari usaha tersebut. Analisis Titik Impas (Break Even point / BEP) Titik Impas (Break Even point) adalah suatu analisis untuk menentukan dan mencari jumlah barang atau jasa yang harus dijual kepada konsumen pada harga tertentu untuk menutupi biaya-biaya yang timbul serta mendapatkan keuntungan / profit. Shang (2001) dan Arhan (2007:85), berpendapat bahwa break even point untuk melihat titik balik modal atau tidak ada keuntungan atau kerugian, keuntungan sama degan nol. Metode Penelitian Jenis Penelitian Jenis penelitian yang digunakan adalah jenis penelitian kuantitatif. Metode kuantitatif dilakukan dengan analisis finansial untuk mengetahui besar biaya, tingkat pendapatan, dan kriteria-kriteria analisis pendapatan seperti, Net Benefit Cost Ratio (Net B/C Ratio), serta Break Event Point (BEP). Objek Objek penelitian ini adalah Home Industri Khusnul Jaya Berkah di Kota Samarinda. Alamat Jl. Trisari Rt. 025 No. 53 Kelurahan Sidodadi Kecamatan Samarinda Ulu. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan dalam penelitian menggunakan teknik sebagai berikut : a Penelitian Kepustakaan (Library Research) b Penelitian Lapangan ( Field Work Research) Yaitu kegiatan pengumpulan data dengan mengadakan penelitian langsung terhadap pihak-pihak terkait Field Work Research ini meliputi : 1. Observasi yaitu mengadakan pengamatan langsung ke objek penelitian. 2. Wawancara yaitu mengadakan wawancara dengan responden yang di anggap dapat memberikan informasi sesuai dengan data yang diperlukan. 3. Dokumentasi yaitu pengumpulan data yang dilakukan melalui pengumpulan data di lapangan yang berkaitan dengan penelitian ini. Teknik Analisis Data Data yang diperoleh dari hasil penelitian akan diolah dan dianalisis kemudian disajikan dalam bentuk tabel serta uraian secara deskriptif. Jenis analisis yang akan digunakan dalam peneltian ini adalah sebagai berikut: 1. Total Biaya (Total Cost) Rangkuti (2012:172), menjelaskan bahwa untuk mengetahui biaya total dapat digunakan rumus sebagai berikut: TC = TFC + TVC Keteranga: TC (Total cost) : Total biaya (Rp. /bln) 234 Analisis Keuntungan Ikan Asap Pada Home Industry (Mood Mafut) TFC (Total fixed cost) : Total biaya tetap (Rp. /bln) TVC (Total variable cost) : Total biaya tidak tetap (Rp. /bln) 2. Penerimaan Rangkuti (2012:173), menjelaskan bahwa penerimaan merupakan perkalian Antara jumlah produksi yang dihasilkan dengan harga jualnya. Untuk mengetahui dapat digunakan rumus sebagai berikut: TR = P x Q Keterangan: TR (Total Revenue) : Penerimaan Total (Rp) P (Price) : Harga (Rp) Q (Quantity) : Jumlah ikan asap yang terjual (Rp/bln) 3. Pendapatan (Total Revenue) Soekartawi (2003:181), analisis keuntungan atau pendapatan dapat dilakukan sebagai berikut: π = TR - TC Keterangan: π(Income) : Pendapatan bersih (Rp/bln) TR (Total Revenue) : Total penerimaan (Rp/bln) TC (Total Cost) : Biaya yang di keluarkan (Rp/bln) 4. Net B/C Rasio (Net Benefit Cost Ratio) Soekartawi (2003:185), untuk mengetahui apakah usaha tersebut menguntungkan atau tidak, dapat ditentukan dengan menggunakan analisis sebagai berikut: Net B/C Rasio = TR TC Keterangan: B/C (Net Benefit Cost Ratio) : ratio keuntungan usaha TR (Total Revenue) : Penerimaan total (Rp/bln) TC (Total Cost) : Biaya total (Rp/bln) Dengan kriteria: Jika Revenue Cost Ratio > 1, maka usaha menguntungkan. Jika Revenue Cost Ratio< 1, maka usaha tidak menguntungkan. Jika Revenue Cost Ratio = 1, maka usaha tersebut seimbang. 5. Titik impas (BEP/Break Event Point) Meurut Efendi dan Oktariza (2006:121) rumus yang digunakan untuk mengetahui titik impas sebagai berikut: TFC BEP (Unit) = P TVC Keterngan: TFC (Total Fixed Cost) : Total biaya tetap (Rp/bln) P (Price) : Harga (Rp) TVC (Total variable cost) : Total biaya tidak tetap (Rp/bln) 235 eJournal Administrasi Bisnis, Volume 5, Nomor 1, 2017: 230-241 BEPpenjualan = Keterangan: BEP penjualan TFC (Total Fixed Cost) TVC (Total variable cost) TFC TVC 1 Penjualan : Titik impas penjualan : Total biaya tetap (Rp/bln) : Total biaya tidak tetap (Rp/bln) Hasil Penelitian Total Biaya Total biaya adalah seluruh biaya yang dikeluarkan dalam usaha ini yang merupakan jumlah biaya tetap (penyusutan) dengan biaya tidak tetap. Perhitungan total biaya ini menggunakan rumus sebagai berikut : TC = TFC + TVC Keterangan: TC (Total Cost) : Total biaya (Rp/bulan) TFC (Total Fixed Cost) : Total biaya tetap (Rp/bulan) TVC (Total Variable Cost) : Total biaya tidak tetap Tabel Total Biaya Usaha Ikan Asap Bulan (April) Tahun 2016 No Jenis Biaya Jumlah (Rp/bln) 1 Biaya Tetap (penyusutan) 6.378.056 2 Biaya Tidak Tetap 25.619.925 Total Biaya 31.997.981 Sumber: data diolah dari hasil penelitian lapangan Penerimaan Penerimaan adalah hasil penjualan dari usaha ikan asap. Penerimaan usaha ikan asap pada Home Industri Khusnul Jaya Berkah adalah Rp. 40.975.000 / bulan (April). Perhitungan penerimaan usaha ikan asap menggunakan rumus sebagai berikut : TR = P x Q Keterangan: TR (Total Revenue) : Total Penerimaan (Rp/bulan) P (Price) : Harga (Rp/kg) Q (Quantity) : Jumlah Produksi (Kg/bulan) Tabel Total Penerimaan Usaha Pengolahan Ikan Asap Pada Home Industri Khusnul Jaya Berkah selama Bulan (April) Tahun 2016 No Jenis Ikan Jual (1 bulan) Penerimaan 1 Ikan Pari Asap 495 19.800.000 2 Ikan Baung Asap 605 21.175.000 Total 1100 40.975.000 Sumber: data diolah dari hasil penelitian lapangan 236 Analisis Keuntungan Ikan Asap Pada Home Industry (Mood Mafut) Keuntungan Keuntungan adalah selisih antara penerimaan dan total biaya yang dikeluarkan. Keuntungan usaha ikan asap dapat dihitung dengan menggunakan rumus sebagai berikut: π = TR - TC Keterangan: π (Income) : Keuntungan (Rp/bln) TR (Total Revenue) : Total penerimaan (Rp/bln) TC (Total Cost) : Total Biaya (Rp/bln) Tabel Keuntungan Usaha Ikan Asap Bulan (April) Tahun 2016 No Uraian Jumlah (Rp/bln) 1 Total Penerimaan 40.975.000 2 Total Biaya 31.997.981 3 Jumlah Keuntungan 8.977.019 Sumber: data diolah dari hasil penelitian lapangan Keuntungan dari penjualan Ikan Pari 5.400.908,55 dan Ikan Baung sebesar 3.576.110,45 maka Total Keseluruhan 5.400.908,55 + 3.576.110,45 = 8.977.019 Net B/C Rasio (Net Benefit Cost Ratio) Analisis Net Benefit Cost Ratio adalah perbandingan antara tingkat keuntungan atau pendapatan yang diperoleh dengan keseluruhan total biaya yang dikeluarkan. Menurut Soekartawi (2003:185), suatu usaha dikatakan layak dan memberikan manfaat positif pada perusahaan itu apabila nilai suatu Net B/C Rasio lebih besar dai (1), dan semakin bernilai Net B/C Rasio semakin besar pula manfaat positif yang diterima perusahaan tersebut. Untuk mengetahui apakah usaha tersebut menguntungkan atau tidak, dapat ditentukan dengan menggunakan analisis sebagai berikut: Net B/C Ratio = TR TC Keterangan: B/C (Net Benefit Cost Ratio) : ratio keuntungan usaha TR (Total Revenue) : Penerimaan total (Rp/bln) TC (Total Cost) : Biaya total (Rp/bln) Tabel Net B/C Rasio (Net Benefit Cost Ratio) Bulan (April) Tahun 2016 No Uraian Jumlah (Rp/bln) 1 Total Penerimaan 40.975.000 2 Total Biaya 31.997.981 Jumlah Keuntungan 1,28 Sumber: data diolah dari hasil penelitian lapangan Break Event Point (BEP) Analisis Break Event Point (BEP/Titik Impas) merupakan suatu analisis ekonomi untuk mengetahui pada level mana suatu usaha mengalami titik impas 237 eJournal Administrasi Bisnis, Volume 5, Nomor 1, 2017: 230-241 (tidak untung dan tidak rugi). Indikasi yang diberikan oleh analisis ini adalah jumlah penerimaan / pendapatan dari penjualan masing-masing item pada setiap usaha (Total Revenue) = jumlah operasional (Total Cost). Dengan demikian, jangka waktu terjadinya BEP sangat tergantung pada lamanya arus penerimaan (cash in flow) dalam menutupi seluruh biaya produksi (operasi dan pemeliharaan). Penentuan Break Event Point didasarkan pada persamaan penjualan dengan total biaya. Adapun perhitungan BEP menurut Effendi dan Oktariza (2006:121), untuk mengetahui titik impas adalah sebagai berikut: TFC 1. BEP Unit (Kg) = P TVC TFC 2. BEP Rupiah = TVC 1 Penjualan BEP Ikan Pari a) BEP Unit (Kg) Analisis ekonomi ini digunakan untuk melihat pada tingkat sejauh mana banyaknya jumlah unit yang telah diproduksi atau sebanyak atau sebanyak apa uang yang harus diterima untuk mendapatkan titik impas atau kembali modal: Tabel BEP Unit (Kg) Ikan Pari Asap Bulan (April) Tahun 2016 No Uraian Jumlah (Kg/bln) 1 Total Biaya Tetap 6.378.056 2 Harga Jual Per Unit 40.000,00 3 Biaya Variabel Per Unit 23.290,84 BEP Per Unit (Kg) 381,71 Sumber: data diolah dari hasil penelitian lapangan TFC BEP Unit (Kg) = P TVC 6.378.056 BEP Unit (Kg) = 40.000,00 23.290,84 BEP Unit (Kg) = 381,71BEP Penjualan (Rupiah) Analisis ekonomi ini digunakan untuk melihat pada tingkat penjualan berapa tercapai titik impas antara total biaya tetap dengan penjualan yang dikeluarkan. Tabel BEP Penjualan Ikan Pari Asap Bulan (April) Tahun 2016 No Uraian Jumlah (Kg/bln) 1 Total Biaya Tetap 6.378.056 2 Total Biaya Tidak Tetap 11.528.966,25 3 Penjualan 19.800.000,00 BEP Penjualan (Rupiah) 15.268.406,90 Sumber: data diolah dari hasil penelitian lapangan 238 Analisis Keuntungan Ikan Asap Pada Home Industry (Mood Mafut) TFC TVC 1 Penjualan 6.378.056 BEP Penjualan (Rupiah) = 11.528.966,25 1 19.800.000,00 BEP Penjualan (Rupiah) = 15.268.406,90 BEP Ikan Baung a. BEP Unit (Kg) Analisis ekonomi ini digunakan untuk melihat pada tingkat sejauh mana banyaknya jumlah unit yang telah diproduksi atau sebanyak atau sebanyak apa uang yang harus diterima untuk mendapatkan titik impas atau kembali modal: Tabel BEP Unit Ikan Baung Asap Bulan (April) Tahun 2016 No Uraian Jumlah (Kg/bln) BEP Penjualan (Rupiah) = 1 Total Biaya Tetap 6.378.056 2 harga jual per unit 35.000,00 3 biaya variabel per unit 23.290,84 BEP Per Unit (Kg) 544,71 Sumber: data diolah dari hasil penelitian lapangan TFC BEP Unit (Kg) = P TVC 6.378.056 BEP Unit (Kg) = 35.000,00 23.290,84 BEP Unit (Kg) = 544,71 b. BEP Penjualan (Rupiah) Analisis ekonomi ini digunakan untuk melihat pada tingkat penjualan berapa tercapai titik impas antara total biaya tetap, total biaya tetap dengan penjualan yang dikeluarkan. Tabel BEP Penjualan Ikan Baung Asap Bulan (April) Tahun 2016 No Uraian Jumlah (Kg/bln) 1 Total Biaya Tetap 2 Total Biaya Tidak Tetap 14.090.958,75 3 Penjualan 21.175.000,00 BEP Penjualan (Rupiah) Sumber: data diolah dari hasil penelitian lapangan 6.378.056 19.064.730,29 239 eJournal Administrasi Bisnis, Volume 5, Nomor 1, 2017: 230-241 TFC TVC 1 Penjualan 6.378.056 BEP Penjualan (Rupiah) = 14.090.958,75 1 21.175.000,00 BEP Penjualan (Rupiah) = 19.064.730,29 BEP Penjualan (Rupiah) = Penutup Bahwa keuntungan yang diperoleh dalam satu bulan pada usaha produksi ikan asap Home Industry Khusnul Jaya Berkah sebesar Rp 8.977.019,00 pada bulan april 2016 yang berasal dari penjualan ikan pari asap dan ikan Baung asap. Dengan produksi ikan pari asap sebanyak 495 kg / bulan dan ikan baung sebanyak 605 kg / bulan. Usaha produksi ikan asap pada Home Industri Khusnul Jaya Berkah jika dihitung menggunakan analisis Net B/C Ratio dan Beak Event Point sebagai berikut : a. Hasil perhitungan Net B/C Ratio pengolahan ikan asap yang dilakukan oleh Home Industry Khusnul Jaya Berkah menunjukkan angka 1,28 yang artinya usaha ini menguntungkan. Serta layak untuk dikembangkan atau usaha ini menghasilkan keuntungan Rp 8.977.019,00 / bulan dari total biaya yang dikeluarkan. b. Hasil perhitungan Beak Event Point pengolahan ikan asap yang dilakukan oleh Home Industry Khusnul Jaya Berkah sebagai berikut. Break Event Unit (Kg) ikan pari asap sebesar 381,71 unit (Kg) / bulan dan Break Event Penjualan ikan pari asap Rp 15.268.406,90 / bulan. Break Event Unit (Kg) ikan Baung asap sebesar 544,71 unit (Kg) / bulan dan Break Event Penjualan (Rupiah) ikan Baung asap Rp 19.064.730,29 / bulan Sebaiknya pemilik usaha produksi ikan asap pada Home Industri Khusnul Jaya Berkah dapat merincikan perhitungan secara terus menerus sehingga keuntungan maupun kerugian dapat terlihat dengan jelas. Karena setelah dilakukan penelitian ini pemilik usaha dapat dijadikan sebagai pedoman untuk kedepannya. Home Industri Khusnul Jaya Berkah Sebaiknya dapat menambah produk ikan lain agar mempunyai segmen pasar masing-masing pada produk ikan tersebut. Sehingga jumlah produksi maupun penjualan dapat meningkat dan mendapatkan keuntungan yang lebih besar besar Sebaiknya pemilik usaha produksi ikan asap pada Home Industri Khusnul Jaya Berkah dapat menambah segmen pasar lebih luas lagi hingga ke luar daerah. 240 Analisis Keuntungan Ikan Asap Pada Home Industry (Mood Mafut) Daftar Pustaka Adawyah, Rabiatul. 2007. Pengolahan dan Pengawetan Ikan. Edisi Pertama. PT. Bumi Aksara. Jakarta. Boediono, 2002, Ekonomi Mikro: Seri Sinopsis Pengantar Ilmu Ekonomi No.1, Edisi 2, BPFE, Yogyakarta. Bustami, Bustian dan Nurlela. 2010. Akuntansi Biaya. Edisis 4. Mitra Wacana Media. Yogyakarta. Daft, L Richard, 2006, Manajemen, Edisi keenam; Bahasa Indonesia, Salemba Empat, Jakarta. Effendi, Irzal dan Wawan Oktariza. 2006. Manajemen Agribisnis Perikanan. Penebar Suadaya. Jakarta. Gaspersz, Vincent. 2003 Ekonomi Manajerial: Pembuatan Keputusan Bisnis. Edisi Revisi dan Perluasan, Diterjemahkan Oleh Gramedia Pustaka Utama. Jakarta Ibrahim, Yacob. 2009. Studi Kelayakan Bisnis. Edisi Revisi. Rineka Cipta. Jakarta. Kasmir dan Jakfar. 2007. Studi Kelayakan Bisnis. Edisi Revisi. Kencana. Jakarta. Kieso, Donald E, Jerry J Weygandt dan Terry D Warfield, 2011, Intermediate Accounting, Edisi 12, Erlangga Kotler, P. dan G. Armstrong. 2006. Prinsip-prinsip pemasaran. 11st ed. Indeks. Jakarta. Mulyadi, 2000 Akuntansi Biaya, Aditya Media, Yogyakarta Mulyadi, 2005. Akuntansi Biaya. Edesi Kelima. Cetakan Ketujuh. UPP AMP YKPN, Yogyakrta. Mulyadi. 2002, Akuntansi Biaya, Edisi Ke Lima, Aditya Media, Yogyakarta Pracoyo, Antyo dan Tri Kunawangsih Pracoyo. 2006. Aspek Dasar Ekonomi Mikro. Grasindo. Jakarta. Rahardi, F dan Hartanto, Rudi. 2003. Agribisnis Peternakan., Penebar Swadaya, Jakarta Rangkuti, Freddy. 2012. Study Kelayakan Bisnis & Investasi.Kompas Gramedia Building. Jakarta. Setiadi, Nugroho J. 2008. Aplikasi Teori Ekonomi Dan Pengambilan Keputusan Manajerial Dalam dunia Bisnis. Kencana. Jakarta. Simamora, Henry. 2002, Akuntansi Manajemen.Edisi Kedua, Cetakan Pertama, Salemba Empat, Jakarta. Soekartawi. 2003. Teori Ekonomi Produksi. Rajawali Press. Jakarta. Sofyan, Iban. 2003. Studi Kelayakan Bisnis. Edisi Pertama. Graha Ilmu. Yogyakarta. Sunarto, 2004 Akuntansi Biaya, Amus Yogya dan Ust Press, Yogyakarta. Sunyoto, Danang. 2013. Analisis Laporan Keuangan Untuk Bisnis (Teori dan kasus). Jl. Cempaka Putih No.8 Deresan CT X, Gejayan, Yogyakarta. 241