Pertemuan 13 ANALISA BIAYA Dan MANFAAT

advertisement

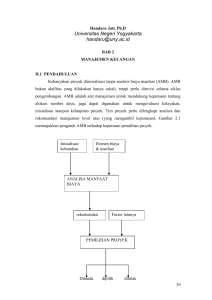

Dokumen yang dihasilkan dari tahapan-tahapan sebelumnya kita kumpulkan menjadi suatu proposal pendahuluan proyek. Untuk memastikan usulan tersebut bisa diteruskan menjadi proyek yang menguntungkan maka proposal proyek harus dievaluasi kelayakannya dari berbagai segi kelayakan, diantaranya : Kelayakan Teknis dan Operasional Analisis kelayakan teknis dan operasional bertujuan untuk mengetahui apakah infrastruktur yang sudah ada mampu menjalankan sistem yang akan diimplementasikan. Ketersediaan teknologi yang dibutuhkan. Integrasi dengan teknologi yang sudah ada. Konversi sistem lama ke sistem dengan teknologi baru. Penguasaan teknologi. Aspek teknis. Kelayakan Ekonomi Analasis kelayakan ekonomi ditinjau dari dengan cara analisis biaya dan manfaat pengadaan perangkat lunak dan perangkat keras. ANALISIS BIAYA & MANFAAT Tehnik yang digunakan untuk menilai layak atau tidaknya suatu sisfo. yang dikembangkan adalah dengan menggunakan tehnik analisis biaya/keuntungan (cost/benefit analysis) atau disebut juga dengan analisis biaya/efektivitas (cost/effectiveness analysis). Komponen Analisa Biaya dan Manfaat 1. Komponen Biaya 2. Komponen Manfaat 1. 2. 3. 4. Klasifikasi Biaya Untuk PSI : Biaya pengadaan (procurement cost), yaitu biaya yang termasuk sehubungan untuk memperoleh perangkat keras dan biasanya digunakan pada tahun pertama. Contoh : Biaya pembelian atau sewa perangkat keras, biaya instalasi perangkat keras, dll Biaya persiapan operasi ( start-up cost), yaitu yang berhubungan dengan semua biaya untuk membuat sistem siap dioperasikan. Contoh : biaya pembelian perangkat lunak, biaya persiapan personil, biaya instalasi komunikasi,dll. Biaya proyek (project-related cost), yaitu biaya yang berhubungan dengan biaya-biaya untuk mengembangkan sistem termasuk penerapannya. Biaya-biaya proyek tersebut adalah biaya dalam tahap analisis sistem , biaya dalam tahap disain sistem dan biaya penerapan sistem. Biaya operasi (ongoing cost) dan biaya perawatan (maintenance cost). Biaya operasi yaitu biaya yang dikeluarkan untuk mengoperasikan sistem supaya dapat beroperasi. Biaya perawatan yaitu biaya yang dikeluarkan untuk merawat sistem dalam masa operasinya. Contoh : biaya overhead , biaya personil, biaya perawatan peralatan dan fasilitas, dll. Komponen Manfaat 1. Manfaat mengurangi biaya 2. Manfaat mengurangi kesalahan-kesalahan 3. Manfaat meningkatkan kecepatan aktivitas 4. Manfaat meningkatkan perencanaan dan pengendalian manajemen. Manfaat dari suatu sisfo. dapat juga diklasifikasikan dalam bentuk keuntungan berwujud (tangible benefits) dan keuntungan tidak berwujud (intangble benefits). Keuntungan berwujud merupakan keuntungan-keuntungan yang berupa penghematan-penghematan atau peningkatan-peningkatan didalam perusahaan yang dapat diukur secara kuantitas dalam bentuk satuan uang, misalkan pengurangan biaya operasi, peningkatan penjualan, dll. Keuntungan tidak berwujud merupakan keuntungan-keuntungan yang sulit atau tidak mungkin diukur dalam bentuk satuan uang, misalkan peningkatan pelayanan lebih baik kepada pelanggan, peningkatan kepuasan kerja personil,dll. METODE ANALISIS BIAYA & MANFAAT Di dalam menganalisa suatu investasi terdapat dua aliran kas, yaitu aliran kas keluar (cash outflow) dan aliran kas masuk (cas inflow). Untuk aliran kas masuk sering dihubungkan dengan proceed, yaitu keuntungan bersih sesudah pajak ditambah dengan depresiasi. Metode periode pengembalian (payback period) Yaitu metode dengan menggunakan penilaian suatu proyek investasi dengan dasar lamanya investasi tersebut dapat ditutup dengan aliran-aliran kas masuk. Keterangan : PP : Periode Pengembalian NP : Nilai Proyek P : Proceed Contoh: Suatu proyek SI bernilai Rp. 15.000.000,-. Proceed tiap tahunnya adalah sama yaitu sebesar Rp. 4.000.000, maka payback period-nya adlh Rp. 15.000.000,Rp. 4.000.000,- = 3 ¾ tahun - - Bila proceed tiap tahun tidak sama besarnya, maka harus dihitung satu persatu. Misal: nilai proyek= Rp. 15.000.000, umur ekonomis proyek = 4 tahun, dan proceed tiap tahun sbb: Proceed thn 1 = Rp. 5.000.000,Proceed thn 2 = Rp. 4.000.000,Proceed thn 3 = Rp. 4.500.000,Proceed thn 4 = Rp. 6.000.000,Maka payback periodnya sbb: Nilai investasi = Rp. 15.000.000,Proceed tahun 1 = Rp. 5.000.000,- _ Sisa investasi thn 2 = Rp. 10.000.000,Proceed tahun 2 = Rp. 4.000.000,- _ Sisa investasi thn 3 = Rp. 6.000.000,Proceed tahun 3 = Rp. 4.500.000,- _ Sisainvestasi tahun 4 = Rp. 1.500.000,Sisa investasi tahun ke-4 tertutup oleh proceed tahun ke-4 yaitu: Rp. 1.500.000 / Rp.6.000.000 = 1/4 tahun (3 bulan) Jadi total payback period untuk yang proceednya berbeda tiap tahun adalah 3 tahun 3 bulan Maximum payback period = 4 tahun. (investasi diterima) Ssedangkan bila maximum payback period = 3 tahun, maka investasi ditolak! Metode pengembalian investasi (return of investmen) Digunakan untuk pengembalian investasi yang digunakan untuk mengukur prosentase manfaat yang dihasilkan oleh proyek dibandingkan dengan biaya yang dikeluarkan. Rumus: ROI = TM – TB x 100% TB Contoh: Manfaat thn 1 = Rp. 68.000.000 Manfaat thn 2 = Rp. 88.000.000 Manfaat thn 3 = Rp. 113.000.000 Manfaat thn 4 = Rp. 125.500.000 + Total Manfaat = Rp. 394.500.000 Keterangan : TM : Total Manfaat TB : Total Biaya Biaya thn-0 = Rp. 173.000.000 Biaya thn-1 = Rp. 12.200.000 Biaya thn-2 = Rp. 13.500.000 Biaya thn-3 = Rp. 15.800.000 Biaya thn-4 = Rp. 17.050.000 Total Biaya = Rp. 231.550.000 + ROI = Rp. 394.500.000 – Rp. 231.550.000 X 100% = 70,373% Rp. 231.550.000 Jadi proyek ini dapat diterima karena memberikan keuntungan sebesar 70,373% dari biaya investasinya. Metode Nilai Sekarang Bersih Metode ini merupakan metode yang memperhatikan nilai waktu dari uang (time value of money/time preference of money), dimana suku bunganya sudah ditentukan. Rumus : Jika NPV>0, maka investasi menguntungkan dan dapat diterima. Contoh : nilai proyek= Rp. 15.000.000, umur ekonomis proyek = 4 tahun, suku bunga 18% dan proceed tiap tahun sbb: Proceed thn 1 = Rp. 5.000.000,Proceed thn 2 = Rp. 4.000.000,Proceed thn 3 = Rp. 4.500.000,- Proceed thn 4 = Rp. 6.000.000,- 5000000 (1+0.18)1 4000000 + (1+0.18)2 5000000 4000000 NPV =-15000000+ + 4500000 + (1+0.18)3 6000000 (1+0.18)4 4500000 6000000 = -15000000+ + + + (1.18) (1.3924) (1.643) (1.9388) = - 15000000 + 4237288.13560 + 2872737.71905 + 2738892.27024 + 3094697.75119 = - 15000000 + 12943615.87608 = - 2056384 Proyek ditolak karena <0 Metode Tingkat Pengembalian Internal Metode yang juga memperhatikan nilai waktu dari uang, dimana yang dihitung adalah tingkat bunga yang akan menjadikan jumlah nilai sekarang dari tiap proceed yang didiskontokan dengan tingkat bunga tersebut sama besarnya dengan nilai sekarang dari initial cashflow (nilai proyek). NPV1 IRR = i1 + X ( i2 – i1 ) NPV1 – NPV2 Keterangan : i1 = Tk. Bunga NPV1 Positif i2 = Tk. Bunga NPV2 Negatif NPV1 = Nilai NPV Positif Tk. Bunga ke-i1 NPV2 = Nilai NPV Negatif Tk. Bunga ke-12 Suatu perusahaan sedang mempertimbangkan usulan proyek investasi sebesar Rp. 112.500.000, dengan tingkat pengembalian yang disyaratkan 15 %, perkiraan arus kas pertahun Tahun 1 2 Arus Kas Rp. 45.000.000 Rp. 37.500.000 3 4 5 Rp. 30.000.000 Rp. 22.500.000 Rp. 15.000.000 Kita coba dengan tingkat suku bunga 13 % dan 12 %, bagaimana nilai PV terhadap investasi awal Tahun Arus kas Tingkat bunga (1) (2) 1 45,000 0.8850 39,825 0.8929 40,181 2 37,500 0.7831 29,366 0.7972 29,895 3 30,000 0.6931 20,793 0.7118 21,354 4 22,500 0.6133 13,799 0.6355 14,299 5 15,000 0.5428 8,142 0.5674 8,511 13 % (3) Nilai sekarang (PV) (4) = (2) x (3) Tingkat bunga 12 % (5) Nilai sekarang (PV) (6) = (2) x (5) Total nilai sekarang (PV) 111,925 114,240 Investasi awal 112,500 112,500 -575 1,740 Nilai sekarang bersih (NPV) Hasil PV : - 13 % = - 575 - 12 % = 1.740 Buat perhitungan interpolasi Selisih bunga Selisih PV Selisih PV dengan Investasi Awal 12% 114,240 1,740 13% 111,925 -575 1% 2,315 2,315 IRR = 12 + (Rp. 1.740.000 / Rp. 2.315.000) x 1 % IRR = 12 % + 0,75 % IRR = 12,75 % Nilai IRR lebih kecil dari 15 %, maka usulan proyek investasi ini di tolak Proposal sistem adalah suatu penyulingan dari apa yang telah penganalisis sistem mempelajarinya tentang perusahaan serta mengenai apa yang diperlukan untuk meningkatkan kinerjanya Untuk mengarah syarat-syarat informasi secara memadai, penganalisis sistem harus menggunakan metoda-metoda yang sistematis untuk mendapatkan perangkat keras dan perangkat lunak, mengidentifikasi dan memproyeksikan biaya dan keuntungan di masa mendatang, serta menampilkan analisis biaya keuntungan. Melalui penggunaan organisasi konten yang efektif, menuliskan dalam gaya profesional dan mempresentasikan proposal secara lisan yang informatif, penganalisis sistem dapat membuat proposal sistem yang sukses. Dalam menyiapkan proposal sistem, penganalisis sistem harus mengatur itemitem berikut secara urut : 1. Tulisan sampul 2. Halaman Judul Proyek 3. Daftar Isi 4. Rangkuman Eksekutif (termasuk rekomendasi) 5. Garis besar studi sistem dengan dokumentasi yang sesuai 6. Hasil – hasil mendetail mengenai studi sistem tersebut 7. Alternatif –alternatif sistem (tiga atau empat solusi yang memungkinkan) 8. Rekomendasi penganalisis sistem 9. Ringkasan proposal 10. Lampiran-lampiran (aneka macam dokumentasi, ringkasan fase-fase, koresponden, dan sebagainya) Latihan: 1. Suatu Proyek Sistem Informasi memiliki Nilai Proyek sebesar Rp. 150,000,000.00.-, dengan umur ekonomis proyek selama 4 th, dimana proceed tetap yaitu Rp. 50,000,000.00 setiap tahun. Tentukan nilai Periode Pengembaliannya! 2. Suatu Proyek Sistem Informasi memiliki Nilai Proyek sebesar Rp. 180,000,000.00.-, dengan umur ekonomis proyek selama 4 th, serta tingkat bunga sebesar 21% dimana proceed setiap tahunnya adalah sbb : P th-1 32,000,000.00 P th-2 45,000,000.00 P th-3 77,000,000.00 P th-4 100,000,000.00 Sedangkan manfaat setiap tahunnya adalah sbb : M th-1 65,000,000.00 M th-2 85,000,000.00 M th-3 130,000,000.00 M th-4 150,000,000.00 Sedangkan biaya setiap tahunnya adalah sbb : B th-0 80,000,000.00 B th-1 33,000,000.00 B th-2 40,000,000.00 B th-3 53,000,000.00 B th-4 50,000,000.00 Tentukan : 1. Payback Period (Periode Pengembaliannya)! 2. Return of Investment (Pengembalian Investasi)! 3. Net Present Value (Nilai Sekarang Bersih)! 4. Internal Rate of Return (Tingkat Pengembalian Internal)!