tugas makalah administrasi bisnis bisnis management pada

advertisement

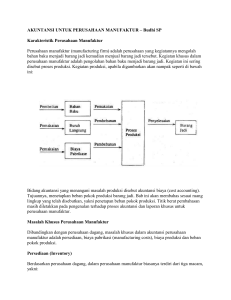

TUGAS MAKALAH ADMINISTRASI BISNIS BISNIS MANAGEMENT PADA PERUSAHAAN MANUFAKTUR Oleh JUMRATUL JANNAH 14121035 PROGRAM STUDI SISTEM INFORMASI FAKULTAS TEKNOLOGI INFORMASI UNIVERSITAS MERCUBUANA YOGYAKARTA 2015 1 DAFTAR ISI BAB I PENDAHULUAN .................................................................4 444 A. Latar Belakang.................................................................. 3 B. Masalah……………………............................................. 3 C. Tujuan…………………….............................................. 4 BAB II PEMBAHASAN A. Pengertian Perusahaan Manufaktur ……………………. 4 B. Jenis- Jenis Perusahaan Manufaktur……………............ 5 C. Karakteristik Perusahaan Manufaktur………………….. 7 D. Rumus-Rumus Perusahaan Manufaktur…………………. 8 E. Laporan Keuangan Perusahaan Manufaktur…………… 10 BAB IV PENUTUP ........................................................................... A. Kesimpulan ....................................................................... 20 B. Saran-Saran .......................................................................20 DAFTAR PUSTAKA 2 BAB I PENDAHULUAN A. Latar Belakang Perekonomian Indonesia sedang mengalami masa-masa sulit akibat krisis yang terjadi pertengahan tahun 1997 dan sampai sekarang belum mengalami pemulihan secara total. Banyak perusahaan yang gulung tikar karena menderita kerugian dan tidak bisa bertahan dalam perekonomian seperti ini. Maka setiap perusahaan dituntut untuk dapat meningkatkan kinerja perusahaan, baik yang menyangkut perencanaan maupun pengendaliannya. Selain itu di zaman perdagangan bebas ini, setiap perusahaan harus siap untuk bersaing dengan perusahaan-perusahaan asing. Setiap perusahaan baik itu perusahaan dagang, perusahaan jasa maupun perusahaan manufaktur selalu menjalankan aktivitas yang beragam. Setiap perusahaan akan berbeda cara perhitungan, terutama perusahaan manufaktur yang memproduksi dari barang mentah sehingga menjadi barang jadi, Dengan adanya makalah tentang perusahaan manufaktur ini diharapkan akan memberikan suatu pengetahuan yang terpadu dalam pengenalan kegiatan perusahaan manufaktur dengan lancar. Hal yang perlu diperhatikan dalam penerapan perusahaan manufaktur adalah kesesuaian dan kecocokan antara sistem itu sendiri dengan aktivitas perusahaan. Salah satu aktivitas yang sering dilakukan adalah aktivitas yang berhubungan dengan Laporan keuangan perusahaan manufaktur. Laporan keuangan perusahaan manufaktur adalah suatu proses pencatatan, pengklasifikasian dan pelaporan atas kejadian ekonomi dan dilaporkan kepada pihak-pihak yang berkepentingan. Kegiatan dalam suatu perusahaan manufaktur yaitu untuk mencapai produksi dan produktifitas yang optimal agar dapat digunakan untuk pengambilan-pengambilan keputusan sehingga operasional produksinya dapat lebih efektif dan efesien. B. Masalah Saat ini banyak generasi muda terutama kalangan para pelajar yang tidak peduli dengan ilmu pengetahuan tentang perusahaan, padahal hal ini sangat penting untuk bekal para pelajar ketika bekerja di suatu perusahaan, berikut ini adalah masalah-masalah yang sebenarnya terjadi saat ini. 1. Mereka tidak mengenal apa itu perusahaan manufaktur ? 2. Bagaimana laporan keuangan dalam perusahaan manufaktur? 3. Bagaimana sistem produksi dalam perusahaan manufaktur? 3 C. Tujuan 1. Mengenal perusahaan manufaktur 2. Mengetahui cara menyusun laporan keuangan dalam perusahaan manufaktur 3. Mengetahui sistem produksi di dalam perusahaan manufaktur. BAB II PEMBAHASAN A. Pengertian Perusahaan Manufaktur Manufaktur adalah suatu cabang industri yang mengaplikasikan mesin, peralatan dan tenaga kerja dan suatu medium proses untuk mengubah bahan mentah menjadi barang jadi untuk dijual. Istilah ini bisa digunakan untuk aktivitas manusia, dari kerajinan tangan sampai ke produksi dengan teknologi tinggi, namun demikian istilah ini lebih sering digunakan untuk dunia industri, dimana bahan baku diubah menjadi barang jadi dalam skala yang besar. Manufaktur ada dalam segala bidang sistim ekonomi. Dalam ekonomi pasar bebas, manufakturing biasanya selalu berarti produksi secara masal untuk dijual ke pelanggan untuk mendapatkan keuntungan. a) Sejarah dan perkembangan Kata manufaktur berasal dari bahasa Latin manus factus yang berarti dibuat dengan tangan. Kata manufacture muncul pertama kali tahun 1576, dan kata manufacturing muncul tahun 1683. Manufaktur, dalam arti yang paling luas, adalah proses merubah bahan baku menjadi produk. Proses ini meliputi (1) perancangan produk, (2) pemilihan material, dan (3) tahap-tahap proses dimana produk tersebut dibuat. Pada konteks yang lebih modern, manufaktur melibatkan pembuatan produk dari bahan baku melalui bermacam-macam proses, mesin dan operasi, mengikuti perencanaan yang terorganisasi dengan baik untuk setiap aktifitas yang diperlukan. Mengikuti definisi ini, manufaktur pada umumnya adalah suatu aktifitas yang kompleks yang melibatkan berbagai variasi sumberdaya dan aktifitas sebagaiberikut: - Perancangan Produk - Pembelian - Pemasaran - Mesin dan perkakas - Manufacturing - Penjualan - Perancangan proses - Production control - Pengiriman - Material - Support services - Customer service Contoh Permasalahan Dalam Pengembangan Produk Manufaktur 4 Sebagai contoh permasalahan di dalam perancangan dan pembuatan produk manufaktur, berikut ini diilustrasikan bagaimana permasalahan di dalam perancangan dan pembuatan paper clip. Paper clip, benda yang sangat sederhana yang kita jumpai sehari-hari, dikembangkan pertamakali oleh Johan Vaaler, seorang warganegara Norwegia dan menerima hak paten pada tahun 1901. Anggaplah bahwa kita akan memproduksi paper clip. Sebelum proses produksi berlangsung, langkah pertama adalah merancang paper clips tersebut. Pada proses merancang produk tersebut, berbagai pertanyaan akan muncul, material jenis apa yang akan dipilih untuk membuat produk tersebut? Apakah material logam atau non logam seperti plastik? Jika dipilih logam, logam jenis apa? Jika dipilih material kawat, berapakah diameternya? Apakah penampangnya harus berbentuk bundar atau ada yang berbentuk lain? Jika kehalusan permukaan kawatnya penting, seberapa kasar seharusnya? Bagaimana caranya membentuk paper clip dari kawat tersebut? Apakah ditekuk dengan tangan atau dengan menggunakan alat bantu? Jika diperlukan, mesin apa yang harus dirancang atau dibeli untuk membuat memproduksinya? Jika sebagai perusahaan mendapatkan order 100 buah clip atau 1 juta clip, apakah pendekatan manufakturnya akan berbeda? Kekakuan dan kekuatan juga tergantung kepada diameter kawat dan desain klip. Termasuk di dalam proses perancangan adalah pertimbangan-pertimbangan seperti jenis (style), penampilan fisik (appearance) dan kehalusan permukaan dari clip tersebut. Perhatikan, misalnya, bahwa beberapa jenis klip memiliki goresan di permukaannya, untuk memberikan gaya tekan yang lebih baik. Setelah menyelesaikan perancangan, material yang cocok harus dipilih. Pemilihan material juga melibatkan pertimbangan akan ketahanannya terhadap korosi, karena clip seringkali dipegang dan kontak dengan kotoran serta gangguan lingkungan lainnya. Banyak hal tentang clip ini yang harus ditanyakan. Apakah material yang dipilih bisa menahan lekukan (bending) pada saat proses pembuatan, tanpa retak atau patah? Bisakah kawat dipotong tanpa mengakibatkan keausan pada pisaunya? Akankah bekas potongannya halus atau meninggalkan permukaan yang tajam? Akhirnya, metode pembuatan apakah yang paling ekonomis pada laju produksi yang diperlukan, sehingga kompetitif di pasar dan menghasilkan keuntungan. B. Jenis- Jenis Perusahaan Manufaktur Manufaktur adalah komponen besar dari ekonomi modern. Semuanya dari merajut untuk ekstraksi minyak untuk produksi baja berada di bawah deskripsi manufaktur. Konsep manufaktur 5 terletak pada gagasan mengubah bahan baku, baik organik atau anorganik, menjadi produk yang digunakan oleh masyarakat. Daftar ini akan menyederhanakan ke dalam enam sektor umum. 1. Pakaian dan Tekstil Pakaian dan tekstil yang berbasis di sekitar pengolahan wol mentah untuk membuat kain, serta merajut dan menjahit untuk membuat pakaian. Industri ini mencakup penjahit dan semua yang terlibat dengan kain dan menjahit. Ini juga mencakup semua penggunaan produk wol dan baku lainnya untuk membuat handuk dan seprai. Sintetis seperti polyester dimasukkan dalam manufaktur kimia. Materi, bukan produk, adalah di pusat mendefinisikan sektor ini. 2. Minyak, Kimia dan Plastik Sektor ini terlibat dalam mengganti oli bahan kimia, batubara dan minyak mentah menjadi produk yang dapat digunakan. Bagian dari sektor ini meliputi pembuatan sabun, resin, cat dan pestisida. Hal ini juga mencakup pembuatan obat-obatan. Karet manufaktur dianggap sebagai bagian dari pekerjaan plastik. Tentu saja, itu juga mencakup penggunaan minyak mentah untuk membuat plastik tertentu, serta bensin dan bahan kimia lainnya. 3. Elektronika, Komputer dan Transportasi Bidang ini erat terkait, meskipun biasanya mereka diperlakukan sebagai bidang yang berbeda. Banyak produk di bidang ini menggunakan daya listrik, dan semua menggunakan sumber daya. Bidang ini mencakup semua peralatan dan mikro-prosesor, semi-konduktor dan chip. Ini juga mencakup semua peralatan audio-visual. Sektor transportasi mendefinisikan diri, termasuk semua, kereta api mobil dan pesawat yang tidak jatuh di bawah sektor lain, seperti pekerjaan logam atau manufaktur kimia. 4. Makanan Pangan, pertanian dan peternakan penggalangan adalah yang paling sederhana dari semua industri manufaktur. Dimasukkannya pertanian hari ke manufaktur menunjukkan bagaimana pertanian telah berubah selama bertahun-tahun, lebih meniru sebuah pabrik untuk produksi pangan dari pertanian organik-gaya abad yang lalu. Sektor ini mencakup semua bentuk produksi pangan, dari peternakan ke meja makan, termasuk hal-hal seperti pengalengan dan memurnikan. 5. Logam Seiring dengan minyak dan manufaktur kimia, logam juga merupakan bagian dari apa yang sering disebut “industri berat,” sementara sisanya dari sektor kadang-kadang disebut “industri ringan,” atau “berorientasi konsumen industri.” Logam mencakup semua besi, manufaktur aluminium dan baja, serta keterampilan penempaan, pelapisan ukiran, dan stamping. 6 6. Kayu, Kulit dan Kertas Produk-produk ini semua agak sederhana untuk mendefinisikan dan memahami. Kayu mencakup semua bentuk lantai manufaktur atau perumahan, serta menggergaji dan laminating. Kulit mencakup semua penyamakan dan menyembuhkan (sementara penciptaan pakaian kulit berada di bawah tekstil). Proses kertas dilambangkan oleh pembersihan dari pulp kayu mentah menjadi produk kertas dari berbagai jenis. C. Karakteristik Perusahaan Manufaktur Karakteristik perusahaan manufaktur memiliki sifat yang berbeda dengan jenis perusahaan jasa. Konsep perbedaan karakter ini menjadi salah satu hal yang menyebabkan perbedaan strategi kedua jenis perusahaan ini memiliki perbedaan. Salah satu strategi yang mempertimbangkan masalah karakteristik perusahaan manufaktur ini terkait dengan penetapan konsep 4P dalam pemasaran mereka. Yaitu meliputi Product, Price, Place dan Promotion. Jika antara produk dan harga sudah terselesaikan, hal selanjutnya yang perlu dipikirkan adalah tentang Place, yaitu dimana produk tersebut hendak dipasarkan. Agar bisa meraih konsumen dalam proses pemasaran produk tersebut, perusahaan harus bisa menciptakan komunikasi pemasaran dalam rangka pelaksanaan proses promosi. Beberapa karakteristik perusahaan manufaktur menurut teori adalah sebagai berikut : 1. Produk yang dihasilkan bisa dilihat secara kasat mata atau memiliki wujud. Sementara pada perusahaan jasa, produk yang mereka hasilkan yakni jasa, tidak bisa dilihat namun hanya bisa dirasakan. 2. Konsumen tidak memiliki peran dalam proses produksi sebuah perusahaan manufaktur. Dalam karakteristik perusahaan manufaktur ini, konsumen hanya akan menikmati hasil produksi saja. 3. Konsumen bisa menilai suatu produk saat belum menggunakan produk tersebut atau juga setelah menggunakan produk tersebut. Sedangkan pada perusahaan jasa, seorang konsumen harus mengkonsumsi layanan jasa untuk bisa memberikan penilaian atas produk yang dihasilkan perusahaan jasa. Beberapa karakteristik perusahaan manufaktur menurut teori adalah sebagai berikut : Persediaan (Inventory); Berdasarkan perusahaan dagang, dalam perusahaan manufaktur biasanya terdiri dari tiga macam, yakni: 7 1. Persediaan bahan baku (raw materials inventory) 2. Persediaan barang dalam proses (work in process inventory) 3. Persediaan barang jadi (finished goods inventory) Biaya Manufaktur (Manufacturing Cost) Biaya-biaya yang terjadi dalam perusahaan manufaktur selama suatu periode disebut biaya manufaktur (manufacturing cost), atau lebih dikenal dengan biaya pabrik. Biaya ini digunakan untuk menyelesaikan barang yang masih sebagian selesai di awal periode Pada dasarnya biaya pabrik dapat dikelompokkan menjadi: a. Biaya bahan baku (raw materials cost) yaitu biaya untuk bahan-bahan yang dapat dengan mudah dan langsung diidentifikasikan dengan barang jadi. b. Biaya tenaga kerja lansung (direct labor cost) adalah biaya untuk tenga kerja yang menangani secara langsung proses produksi atau yang dapat diidentifikasikan langsung dengan barang jadi. c. Biaya overhead pabrik (overhead cost) adalah biaya-biaya pabrik selain bahan baku dan tenga kerja langsung. Biaya ini tidak dapat diidentifikasikan secara langsung dengan barang yang dihasilkan. D. Rumus-Rumus Perusahaan Manufaktur 1. Pengertian Harga Pokok Penjualan. Yang dimaksud dengan harga pokok penjualan adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual. Adapun manfaat dari harga pokok penjualan adalah Untuk mengetahui laba yang diinginkan perusahaan. Apabila harga jual lebih besar dari harga pokok penjualan maka akan diperoleh laba, dan sebaliknya apabila harga jual lebih rendah dari harga pokok penjualan akan diperoleh kerugian.. 2. Rumus Menghitung Penjualan Bersih. Penjualan dalam perusahaan dagang sebagai salah satu unsur dari pendapatan Perusahaan. Unsur-unsur dalam penjualan bersih terdiri dari: penjualan kotor,retur penjualan,potongan penjualan dan penjualan bersih. Untuk mencari penjualan besih adalah sebagai berikut: Penjualan bersih = penjualan kotor – retur penjualan – potongan penjualan. 8 Contoh: Diketahui penjualan Rp. 25.000.000,Retur penjualan Rp. Potongan penjualan Rp. 125.000,150.000,- Hitunglah penjualan bersih! Penjulan bersih = Rp. 25.000.000,- – Rp. 125.000,- – Rp. 150.000,- = Rp. 24.725.000,- 3. Rumus Menghitung Pembelian Bersih. Pembelian bersih adalah sebagai salah satu unsur dalam menghitung harga pokok penjualan. Unsur-unsur untuk menghitung pembelian bersih terdiri dari: pembelian kotor,biaya angkut pembelian,retur pembelian dan pengurangan harga,retur pembelian, dan potongan pembelian. Untuk menghitung pembelian bersih dapat dirumuskan sebagai berikut: Pembelian bersih = pembelian + biaya angkut pembelian – retur pembelian – potongan pembelian. 4. Rumus Menghitung Harga Pokok Penjualan. Untuk menghitung harga pokok penjualan harus diperhatikan terlebih dahulu unsur-unsur yang berhubungan dengan harga pokok penjualan. Unsur-unsur itu antara lain: persediaan awal barang dagangan,pembelian,biaya angkut pembelian,retur pembelian dan pengurangan harga, dan potongan pembelian. Rumus harga pokok penjualan: HPP = Persediaan awal barang dagangan + pembelian bersih – persediaan akhir HPP = Barang yang tersedia untuk dijual – persediaan akhir Keterangan : Barang yang tersedia untuk dijual = Persediaan awal barang dagangan + pembelian bersih. Pembelian bersih = Pembelian + biaya angkut pembelian – retur pembelian – potongan pembelian. Atau Barang yang tersedia untuk dijual = Persediaan awal + pembelian + beban angkut Pembelian – retur pembelian – potongan pembelian 5. Pengertian Laporan Laba Rugi Laporan laba rugi adalah laporan yang menyajikan sumber pendapatan dan beban suatu perusahaan (dagang) selama periode akuntansi. 9 Untuk Menghitung laba rugi perusahaan adalah: Laba bersih = laba kotor – beban usaha. Beban uasaha dalam perusahaan dagang ada dua kelompok. Beban penjualan ialah biaya yang langsung dengan penjualan dan Beban administrasi/umum ialah biaya-biaya yang tidak langsung dengan penjualan. Untuk menghitung laba kotor adalah: Laba kotor = penjualan bersih – harga pokok penjualan. Sedangkan untuk menghitung penjualan bersih adalah : Penjualan bersih = penjualan – retur penjualan dan pengurangan harga – potongan penjualan. E. Laporan Keuangan Perusahaan Manufaktur Laporan keuangan perusahaan manufaktur tidak jauh berbeda dengan laporan keuangan perusahaan pada umumnya. Perbedaan rekening tersebut terutama karena perusahaan manufaktur melakukan proses pengolahan bahan mentah menjadi bahan jadi. Sedangkan perusahaan dagang tidaklah demikian.Laporan keuangan biasanya dibuat minimal satu tahun sekali di akhir periode akuntansi. Laporan keuangan itu sendiri terdiri dari tiga laporan, yaitu neraca atau balance sheet, laporan laba rugi, dan laporan modal atau laporan perubahan posisi keuangan.Di dalam laporan keuangan perusahaan manufaktur, neraca dan laporan laba rugi lebih digunakan untuk kepentingan manajemen perusahaan. Sementara laporan posisi keuangan digunakan oleh pemilik perusahaan manufaktur dan atau para pemegang saham. Pihak yang Berkepentingan Beberapa pihak yang membutuhkan informasi dalam laporan keuangan diantaranya adalah investor yang menanamkan modalnya, investor potensial yang diharapan akan menanamkan modalnya, pemasok, karyawan atau pegawai, pemberi pinjaman dari bank maupun dari non-bank, konsumen, pemerintah, dan masyarakat umum. Pihak-pihak yang berkepentingan pada laporan keuangan mempunyai kebutuhan informasi yang berbeda. Jadi, di samping penyusunan laporan keuangan yang standar, biasanya disertakan pula beberapa informasi yang diminta khusus oleh pemakai tertentu. Keterbatasan Laporan Keuangan Meskipun laporan keuangan dapat menunjukkan posisi keuangan suatu perusahaan, namun tidak sepenuhnya laporan keuangan tersebut dapat dijadikan landasan dalam mengambil keputusan manajemen. 10 Berikut adalah beberapa keterbatasan laporan keuangan: 1) Laporan keuangan hanya menyediakan data kuantitatif :Dengan kata lain, laporan keuangan mengabaikan beberapa data kualitatif yang mungkin sangat berarti untuk dijadikan bahan pertimbangan. Misalnya tingkat kesetiaan konsumen pada produk, kesan produk di mata pelanggan. 2) Laporan keuangan berisi istilah-istilah yang bersifat teknis Beberapa istilah teknis tersebut lebih sering ditemukan dalam laporan keuangan perusahaan manufaktur. Setiap pembaca, apapun latar belakangnya, akan dipaksa untuk memahami istilah teknis yang tercantum dalam laporan keuangan atau mereka tidak akan memahami isi laporan keuangan yang disodorkan padanya sama sekali. 3) Adanya beberapa variasi metode perhitungan :Hal ini dapat memberikan kesalahpahaman antara akuntan yang menyusun laporan keuangan dan pemakai laporan keuangan. Beberapa variasi metode perhitungan tersebut setidaknya muncul pada metode perhitungan penyusutan aktiva tetap, perhitungan laba rugi perusahaan, dan penilaian persediaan (bahan baku, bahan dalam proses, maupun bahan jadi). 4) Laporan keuangan mengacu pada data-data historis yang telah terjadi di masa lampau Hal ini menyebabkan laporan keuangan tidak dapat dijadikan sebagai satu-satunya sumber rujukan informasi dalam memutuskan suatu kebijakan. Sebagai contoh, laporan keuangan perusahaan manufaktur menunjukkan bahwa produknya memberikan laba yang besar di tiap tahunnya. Perusahaan manufaktur tersebut tidak boleh lantas memutuskan untuk meningkatkan produksi sebanyak-banyaknya begitu saja. Laporan keuangan perusahaan manufaktur berisi beberapa angka taksiran atau perkiraan Angka-angka taksiran ini nampak betul dalam penyusutan aktiva tetap, yaitu tanah, bangunan, peralatan kantor, mesin, kendaraan, dan aktiva lain yang digunakan dalam operasi perusahaan. Tiga Bagian Laporan Keuangan Laporan keuangan perusahaan manufaktur terdiri dari tiga bagian: Neraca, Laporan Laba Rugi dan Laporan Arus Kas. Istilah " Laporan Keuangan Diaudit " menunjukkan bahwa laporan keuangan perusahaan telah memenuhi GAAP dan telah diaudit oleh akuntan publik. Informasi yang disajikan dalam laporan keuangan perusahaan manufaktur menyediakan data tentang kekayaan bersih perusahaan (Neraca), profitabilitas (Laporan Laba Rugi) dan kas yang tersedia (Laporan Arus Kas) pada periode waktu tertentu. 11 Neraca menunjukkan nilai dari apa yang perusahaan miliki seperti persediaan dan peralatan (aset), jumlah uang perusahaan berutang kepada para pemberi pinjaman, pemasok dan karyawan (kewajiban), dan jumlah uang yang diinvestasikan oleh pemegang saham atau pemilik ke dalam perusahaan (ekuitas pemegang saham). Cara mudah untuk mengingat data pada Neraca adalah: Aktiva - Kewajiban = Ekuitas Pemegang Saham Lalu bagaimana cara membaca laporan keuangan perusahaan manufaktur? Inilah dia Laporan Laba Rugi menunjukkan pendapatan total yang dibuat oleh perusahaan dari penjualan setelah biaya untuk manufaktur, distribusi dan biaya lainnya sudah dipotong. Data yang dilaporkan pada Laporan Laba Rugi diringkas sebagai berikut: Sales. Costs + Expenses = Income Rincian Arus Kas Pernyataan pergerakan uang tunai masuk dan keluar dari perusahaan. Ini adalah catatan pembayaran perusahaan (arus kas keluar) dan deposito (arus kas masuk). Data yang dilaporkan pada Laporan Arus Kas adalah: (Cash on Hand + Cash Deposits) -- Cash Payments = Available Cash Anda dapat menggunakan data dari Neraca, Laporan Laba Rugi dan Laporan Arus Kas untuk melakukan analisis keuangan perusahaan. Ada 18 rasio keuangan yang mengidentifikasi likuiditas perusahaan, risiko, efisiensi dan profitabilitas. Berikut adalah lima cara yang utama untuk menghitungnya: Rasio Lancar = Aktiva Lancar ÷ Kewajiban Lancar Sebuah rasio lancar dari 2 ke 1, misalnya, dianggap baik karena hal ini menunjukkan perusahaan memiliki aset dua kali sebanyak kewajiban sehingga memiliki stabilitas finansial yang lebih besar. Perputaran Persediaan = Harga Pokok Penjualan ÷ Persediaan Persediaan semakin tinggi putarannya, maka semakin cepat perusahaan menjual produk, dan hal ini akan mengurangi biaya pergudangan dan meningkatkan aliran kas. Perputaran Piutang = Penjualan Bersih ÷ Piutang 12 Sebuah perputaran piutang yang tinggi menunjukkan bahwa perusahaan ini dapat menerima uang tunai dari penjualan kepada pelanggan yang relatif cepat. Lebih banyak uang di tangan memungkinkan perusahaan untuk membayar utang tepat waktu dan membeli aset tambahan bila diperlukan. Margin Laba Kotor = Laba Kotor ÷ Total PenjualanSemakin tinggi margin laba kotor, perusahaan lebih banyak keuntungan dari hasil membuat produk-produknya. Sebuah marjin laba kotor yang sebesar 80%, misalnya, menunjukkan bahwa untuk setiap $ 1,00 dalam penjualan, hanya .20 sebenarnya dihabiskan untuk membuat produk yang dijual. Debt to Equity Ratio = Total Liabilities ÷ Total Shareholders' EquitySebuah hutang yang lebih rendah terhadap ekuitas menunjukkan perusahaan memiliki utang kurang, lebih stabil secara finansial dan dalam posisi yang baik untuk mendapatkan pinjaman. Rasio yang lebih tinggi membawa risiko kredit yang lebih tinggi. Cara Mendeteksi Penipuan Laporan Keuangan Perusahaan Manufaktur Banyak firma memanfaatkan Six Sigma Report dalam mendeteksi penipuan pada saat penyusuan laporan keuangan perusahaan manufaktur untuk meningkatkan kinerja dengan mengidentifikasi bidang utama yang berfokus pada pada peningkatan. Perusahaan manufaktur bertujuan untuk mengurangi kesalahan dan meningkatkan keuntungan menggunakan Six Sigma Report untuk mengukur kemajuan Laporan yang disajikan dalam akuntansi biaya juga dapat digunakan sebagai alat untuk membandingkan hasil yang dicapai dengan standard dari budget yang dibuat sebelumnya. Hal ini dapat berhasil apabila pengawasan terhadap biaya dilakukan dengan perencanaan biaya yang tepat dalam setiap kegiatan. Akuntansi biaya merupakan proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara tertentu, serta penafsiran terhadapnya (Mulyadi, 2002 : 6). Pendapat mengenai akuntansi biaya menurut Supriyono,adalah Alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya (Supriyono, 1999 : 12). Menurut Abdul Halim, Akuntansi Biaya adalah Akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari “ sesuatu produk “ yang diproduksi (atau dijual di pasar) baik untuk 13 memenuhi pesanan dari pemesan maupun untuk menjadi persediaan barang dagangan yang akan dijual (Halim, 1996 : 3) Berdasarkan definisi–definisi di atas, maka penulis menarik kesimpulan bahwa akuntansi biaya sangat penting artinya bagi manajemen dalam mengelola perusahaan yang mereka pimpin, sebab akuntansi biaya merupakan alat untuk pengawasan. Beberapa tujuan lain dari akuntansi biaya, adalah : 1. Pengendalian biaya, akuntansi biaya menyajikan informasi biaya yang diperkirakan akan terjadi dengan biaya yang sesungguhnya terjadi dan kemudian menyajikan analisis terhadap penyimpangannya. 2. Pengambilan keputusan khusus, akuntansi biaya menyajikan biaya yang relevan dengan keputusan yang akan di ambil dan biaya yang relevan ini selalu berhubungan dengan biaya masa yang akan datang (Mulyadi, 2002 : 24). 1. Pengertian Biaya Perusahaan dalam melakukan aktivitasnya tidak bisa lepas dari pengorbanan sumber-sumber ekonomis atau alat-alat produksi untuk menghasilkan produk-produk yang diinginkan.Bagi perusahaan yang bergerak di bidang produksi, istilah biaya sangat penting artinya, sebab biaya harus relevan dengan proses produksi yang sedang dibiayainya.. Barang atau jasa yang dikorbankan merupakan pengurangan atas harta atau dibebankan sebagai hutang pada saat barang atau jasa itu diperoleh. Beberapa ahli akuntansi berpendapat mengenai pengertian biaya seperti yang dikemukakan di bawah ini : Ø Menurut Harnanto dan Zulkifli, pengertian biaya adalah Jasa atau manfaat suatu sumber ekonomi yang telah digunakan atau dilkeluarkan dalam rangka menciptakan pendapatan yang merupakan tujuan setiap unit usaha (Harnanto & Zulkifli, 2003 : 15). Akuntansi Biaya memerlukan sebuah konsep dan terminologi untuk dasar pembahasan akuntansi biaya dengan tujuan supaya dapat dipakai pedoman di dalam penyusunan laporan biaya. Beberapa konsep dan terminologi tersebut adalah : Ø Harga Perolehan atau harga Pokok (Cost) Harga perolehan atau harga pokok adalah jumlah yang dapat diukur dalam satuan uang, dalam bentuk : 14 - Kas yang dibayarkan , atau - Nialai aktiva lainnya yang diserahkan / dikorbankan ,atau - Nilai jasa yang diserahkan/dikorbankan, atau - Hutang yang timbul, atau - Tambahan modal 2. Biaya (expenses) Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenue) dan akan dipakai sebagai pengurang penghasilan .Biaya digolongkan ke dalam harga pokok penjualan, biaya penjualan, biaya administrasi dan umum, biaya bunga dan biaya pajak perseroan. 3. Penghasilan (Revenues) Penghasilan adalah jumlah yang dapat diukur dalam satuan uang dalam bentuk : - Kas yang diterima, atau - Piutang yang timbul, atau - Nilai aktiva lainnya yang diterima ,atau - Nilai jasa yang diterima, atau - Pengurangan hutang, atau - Pengurangan modal - Dalam rangka penjualan barang dagangan , produk atau jasa yang dilakukan oleh perusahaan kepada pihak lain. 4. Rugi dan laba (Profit and loss) Rugi dan laba adalah hasil dari proses mempertemukan secara wajar antara semua penghasilan dengan semua biaya dalam periode akuntansi yang sama. Apabila semua penghasilan lebih besar dibanding biaya , maka selisihnya adalah laba bersih.Apabila penghasilan lebih kecil dibandingkan dengan semua biaya, selisihnya rugi bersih. 5. Rugi (Losses) Rugi adalah berkurangnya aktiva atau kekayaan perusahaan yang bukan pengambilan modal oleh pemilik, di mana tidak ada manfaat uyang diperoleh dari berkurangnya aktiva.(Supriyono, 1999 : 16). 15 6. Penggolongan Biaya Produksi Penggolongan adalah proses mengelompokkan secara sitematis atas keseluruhan elemen yang ada ke dalam golongan-golongan ternetu yang lebih ringkas untuk memberikan informasi lebih penting. Akuntansi biaya bertujuan untuk menyajikan informasi biaya yang akan digunakan untuk berbagai tujuan, dalam menggolongkan biaya harus disesuaikan dengan tujuan dari informasi biaya yang akan disajikan. Oleh karena itu dalam penggolongan biaya tergantung untuk apa biaya tersebut digolongkan, untuk tujan yang berbeda diperlukan cara penggolongan yang berbeda pula. Penggolongan biaya menurut fungsi pokok perusahaan ada empat fungsi yang utama, yaitu ; Ø fungsi produksi, adalah fungsi yang berhubungan dengan kegiatan pengolahan bahan baku menjadi produk selesaiyang siap untuk dijual. Ø fungsi pemasaran, adalah fungsi yang berhubungan dengan kegiatan penjualan produk selesai yang siap dijual dengan cara yang memuaskan pembeli dan dapat memperoleh laba sesuai yang diinginkan perusahaan samapai dengan pengumpulan kas dari hasil penjualan. Ø fungsi administrasi dan umum, adalah fungsi yang berhubungan dengan kegiatan penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan agar dapat berhasil guna (efektif) dan berdaya guna (efisien). Kegiatan fungsi ini berhubungan dengan fungsi pokok perusahaan yang lain, tetapi manfaatnya tidak dapat diidentifikasikan langsung pada fungsi lain tersebut. Ø fungsi keuangan, adalah fungsi yang berhubungan dengan kegiatan keuangan atau penyediaan dana yang diperlukan perusahaan. Fungsi ini tidak begitu penting, jika dana yang ada dalam perusahaan telah dapat terpenuhi. (Supriyono, 1999 : 18) Atas dasar fungsi tersebut di atas, biaya dapat dikelompokkan menjadi tiga kelompok biaya, yaitu : 1. Biaya produksi Pengertian biaya produksi menurut Supriyono adalah ” semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai ” (Supriyono, 1999 : 19) 16 Secara garis besar, biaya produksi dibagi menjadi tiga, yaitu : biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. a. Biaya Bahan Baku (material cost) Biaya ini sering disebut dengan istilah biaya utama (prime cost). Bahan baku merupakan bahan yang membantu bagian menyeluruh produk jadi. b. Biaya Tenaga Kerja Biaya tenaga kerja merupakan salah satu dari biaya konversi, di samping biaya overhead pabrik. Yang merupakan salah satu biaya untuk mengubah bahan baku manjadi produk jasa. Sebelum lebih lanjut perlu dipahami batasan biaya tenaga kerja dan cara penggolongannya. ” tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut ”. (Mulyadi , 2002 : 343) Anggaran biaya tenaga kerja langsung merupakan bagian dari anggaran tenaga kerja yang secara terperinci akan memuat : Ø Jumlah barang yang diproduksi Ø Jumlah produksi yang dihasilkan Ø Bagian-bagian yang dilalui dalam proses produksi Ø Jumlah jam / hari tenaga kerja langsung setiap produksi Ø Tingkat upah rata-rata per jam/hari tenaga kerja langsung. Ø Waktu kapan upah rata-rata per jam/hari tenaga kerja langsung. Biaya tenaga kerja untuk tujuan akuntansi di bagi menjadi 2 (dua) bagian yaitu : 1.Biaya tenaga kerja langsung (direct labor), adalah balas jasa yang diberikan kepada karyawan pabrik yang manfaatnya dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan. 2. Biaya tenaga kerja tidak langsung (indirect labor), adalah balas jasa yang diberikan kepada karyawan pabrik, akan tetapi manfaatnya tidak dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan. c .Biaya Overhead Pabrik (factory Overhead). Biaya-biaya yang secara tidak langsung ikut berperan dalam proses produksi dimasukkan (dikelompokkan) ke dalam biaya overhead pabrik. 17 Biaya overhead pabrik (factory overhead cost) adalah biaya–biaya dalam pabrik yang dikeluarkan sehubungan dengan proses produksi, kecuali bahan baku langsung, dan biaya tenaga kerja langsung. Sedangkan anggaran biaya overhead pabrik adalah suatu perencanaan yang terperinci mengenai biaya-biaya tidak langsung yang dikeluarkan sehubungan dengan proses produksi selama periode yang akan datang. Terlalu besarnya biaya overhead pabrik akan memperngaruhi tingkat keuntungan yang akan diperoleh. Biaya-biaya produksi yang termasuk dalam biaya overhead pabrik menurut sifatnya dikelompokkan menjadi beberapa golongan, antara lain : Ø Biaya bahan penolong Ø Biaya tenaga kerja tidak langsung Ø Biaya yang timbul sebagai akibat penilaian terhadap aktiva Ø Biaya yang yang timbul sebagai akibat berlalunya waktu Ø Biaya overhead lain yang secara langsung memerlukan pengeluaran uang tunai (Mulyadi, 2002 : 208). 2. Biaya Pemasaran Menurut Supriyono, “Biaya pemasaran adalah biaya dalam rangka penjualan produk selesai sampai dengan pengumpulan piutang menjadi kas” (Supriyono, 1999 : 21). Biaya pemasaran meliputi biaya untuk melaksanakan fungsi penjualan, fungsi penggudangan produk selesai, fungsi pengepakan dan pengiriman, fungsi advertensi, fungsi pemberian kredit dan pengumpulan piutang, dan fungsi pembuatan faktur atau administrasi penjualan. 3. Biaya administrasi dan umum Biaya administrasi dan umum ini terjadi dalam rangka penentuan kebijaksanaan, pengarahan, dan pengwasan kegiatan perusahaan secara keseluruhan. Termasuk dalam biaya ini gaji pimpinan tertinggi perusahaan, personalia, sekretariat, akuntansi, hubungan masyarakat, keamanan dan sebagainya. Ø Pengertian Harga pokok Produksi Harga Pokok adalah gambaran kuantitatif pengorbanan yang harus dilakukan oleh produsen pada waktu terjadinya pertukaran barang-barang atau jasa–jasa yang ditawarkannya di pasar (Winardi, 2000 : 249). 18 Perhitungan harga pokok produksi di mulai dengan menjumlahkan biaya-biaya produksi yang terdiri dari bahan baku langsung, buruh langsung / tenaga kerja langsung dan biaya overhead pabrik, sehingga diperoleh total biaya yang dibebankan pada pekerjaan pada setiap periode. Seperti yang telah dibahas di atas, bahwa untuk menghitung harga pokok secara tepat dan teliti, maka biaya yang harus dikeluarkan harus diklasifikasikan menurut aliran–aliran biaya itu sendiri. Maka harus disusun laporan biaya produksi yang biasanya di bagi menjadi 3 bagian : a) Data produksi Berisi jumlah produk dalam proses pada awal periode, jumlah produk yang telah diolah selama periode tertentu, jumlah produk selesai ditransfer ke gudang, dan produk yang masih dalam proses pada akhir periode dengan tingkat penyelesaian tertentu. b) Biaya yang dibebankan Memperhatikan biaya-biaya produksi yang terjadi atau yang dikeluarkan selama periode tertentu. Dalam bagian ini disajikan biaya total dan biaya pemantauan tiap-tiap elemen biaya produksi. c) Perhitungan biaya Memperhatikan perhitungan harga produk selesai yang ditransfer ke gudang dan biaya produk dalam proses pada akhir periode. Ø Metode pengumpulan harga pokok produksi Pembuatan suatu produk mempunyai dua kelompok biaya, yaitu biaya produksi dan biaya non produksi. Biaya produksi merupakan biaya–biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi merupakan biaya–biaya yang dikeluarkan untuk kegiatan non produksi, Pengumpulan harga pokok produksi sangat ditentukan oleh cara produksi, menurut Mulyadi, secara garis besar cara memproduksi produk dapat dibagi menjadi dua macam, yaitu : 1. Produksi atas dasar pesanan 19 perusahaan yang berproduksi berdasarkan pesanan, mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan (job order cost method). 2. Produksi massa Perusahaan yang berproduksi massa, mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok proses (process cost method). BAB III PENUTUPAN A. Kesimpulan Berdasarkan pengamatan kita selama menyusun dan mencari sumber referensi makalah ini bahwa: Perusahaan manufaktur adalah perusahaan yang memproduksi barang dari bahan baku, bahan setengah jadi ssampai dengan barang jadi yang siap untuk di jual. Setiap perusahaan manufaktur harus menghitung HPP (Harga Pokok Penjualan) dengan cara BBB+BTKL+BOP. Setiap data laporan keungan perusahaan manufaktur harus valid, akurat, dapat dipercaya dan ada buktinya. B. Saran-saran Proses penyelesaian makalah harus diselesaikan tepat waktu dan akurat, untuk itu agar penulis betul-betul lebih meiliki rasa tanggungjawab yang besar agar data tersebut dapat terselesaikan dengan baik. Sebaiknya dalam suatu penyusunan makalah harus benar-benar jelas dan tidak membingungkan agar pembaca dapat mengerti apa yang dituliskan oleh penulis. DAFTAR PUSTAKA http://haryonounikarta-akuntansibiaya.blogspot.com/ http://haryonounikarta-akuntansibiaya.blogspot.com/ http://id.wikipedia.org/wiki/Manufaktur 20