Matriks Pra Proposal PHKI-C - Kebijakan Kesehatan Indonesia

advertisement

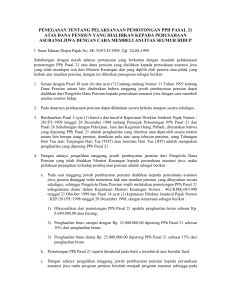

Matriks Rencana Pengaturan Insentif Pajak Penghasilan bagi Rumah Sakit Publik dan Rumah Sakit Pendidikan Jenis Rumah Sakit/ Aspek Pengaturan 1. Pasal 20 UU RS; Rumah Sakit Publik yang dikelolah oleh Pemerintah Pusat/ Pemerintah Daerah Kualifikasi Penerima Dasar Hukum Pemberian Insentif PPh 2. Pasal 30 ayat (1) huruf h jo. Pasal 30 ayat (3) UU RS; 3. Pasal 35 UU PPh; 4. Pasal 68 – 69 UU Perbendaharaan Negara; 5. PP Pengelolaan Keuangan BLU. Insentif PPh 1. Rumah Sakit yang dikelola oleh Pemerintah Pusat (dalam bentuk BLU), atau Pemerintah Daerah (dalam bentuk BLUD); 2. tidak melakukan kegiatan lain selain penyelenggaraan sarana kesehatan RS; 3. realisasi biaya operasional yang dikeluarkan (untuk memperoleh penghasilan kena pajak berupa laba usaha) tidak melebihi alokasi biaya dalam APBN/APBD; 4. penghasilan kena pajak berupa laba operasional yang diperoleh dalam satu tahun pajak tidak melebihi 10% (sepuluh persen) dari realisasi biaya biaya operasional yang dikeluarkan untuk memperoleh penghasilan tersebut. A. tahap I: Rumah sakit yang dikelola langsung atau dimiliki oleh yayasan dalam bentuk badan usaha apapun yang menyampaikan pembetulan SPT Tahunan PPh untuk setiap tahun pajak paling lama 10 (sepuluh) tahun, dihitung mundur sejak permohonan pemberian insentif PPh sampai dengan saat yayasan atau badan usaha tersebut didirikan. B. tahap II: 1. Rumah Sakit yang dikelola langsung atau dimiliki oleh yayasan, dengan persyaratan pendirian dan/atau permodalan: 1. Pasal 20 UU RS; Rumah Sakit Publik yang dikelola oleh badan hukum nirlaba (yayasan) 2. Pasal 30 ayat (1) huruf h jo. Pasal 30 ayat (3) UU RS; 3. Pasal 35 UU PPh; 4. Pasal 3 jo. Pasal 5 jo. Pasal 7 jo. Pasal 14 UU Yayasan. Bentuk Insentif PPh (eligibility ) a. jika dikelola langsung oleh yayasan, maka harus mencantumkan kegiatan penyelenggaraan sarana kesehatan Rumah Sakit sebagai salah satu tujuan pendirian yayasan dalam Anggaran Dasarnya; b. jika dimiliki sebagian atau seluruhnya oleh yayasan, maka syarat sebagaimana tercantum dalam angka 1 ditambah dengan syarat bahwa jumlah modal yang disetor (paid-up capital) tidak melebihi 25% jumlah kekayaan yayasan pada saat pendirian Rumah Sakit; 2. Rumah Sakit yang menyusun laporan keuangan tahunan sesuai dengan standar akuntansi keuangan publik dan diaudit oleh akuntan publik serta dilampirkan dalam SPT Tahunan PPh; 3. Rumah Sakit yang memenuhi persyaratan pelayanan kesehatan: a. sekurang-kurangnya 40% (empat puluh persen) dari hasil perolehan usaha Rumah Sakit diperoleh dari pengguna asuransi kesehatan yang dikelola oleh Pemerintah (termasuk ASKES dan ASABRI) dan/atau swasta (termasuk asuransi jiwa), dimana sekurangkurangnya 50% (lima puluh persen) dari hasil perolehan usaha tersebut diperoleh dari pengguna Jaminan Kesehatan Masyarakat (JAMKESMAS dan JAMKESDA); bagi Rumah Sakit yang memenuhi kualifikasi sebagai penerima insentif akan diberikan pembebasan pajak (tax exemption) untuk seluruh laba operasional yang diperolehnya. 1. bagi Rumah Sakit yang memenuhi kualifikasi sebagai penerima insentif tahap I akan diberikan penghapusan sanksi administrasi dan/atau sanksi pidana atas jumlah pajak yang kurang atau tidak dibayar untuk tahun-tahun pajak yang diajukan pembetulan SPT Tahunannya; 2. bagi Rumah Sakit yang memenuhi kualifikasi sebagai penerima insentif tahap II akan diberikan pengecualian sebagai penghasilan kena pajak (income exemption) untuk bagian hasil perolehan usaha sebanyak-banyaknya 60% (enam puluh persen). Pengecualian tersebut dapat diberikan untuk seluruh bagian hasil perolehan usaha (full exemption) Rumah Sakit jika sekurang-kurangnya 80% (delapan puluh persen) pasiennya berasal dari daerah terpencil. Pendaftaran dan Pengawasan Pemberian Insentif PPh 1. bagi Rumah Sakit yang memenuhi kualifikasi sebagai penerima insentif PPh wajib melampirkan permohonan tertulis kepada DJP pada SPT Tahunan PPh; 2. DJP berwenang untuk melakukan pemeriksaan sesuai dengan UU KUP. 1. penerima insentif PPh tahap I dalam suatu tahun pajak dapat mengajukan permohonan pemberian insentif tahap II pada tahun yang sama dengan cara tertulis dan mengisi formulir permohonan pemberian insentif PPh; 2. DJP berwenang untuk melakukan pemeriksaan sesuai dengan UU KUP. Sanksi Administrasi terhadap Pelanggaran Pemberian Insentif PPh penerima insentif PPh yang melanggar ketentuan-ketentuan pemberian insentif PPh akan dijatuhi sanksi berupa pembayaran jumlah pajak terutang yang memperoleh insentif ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan, terhitung sejak persetujuan pemberian insentif sampai dengan penerbitan SKPKB. penerima insentif PPh tahap II yang melanggar ketentuan-ketentuan pemberian insentif PPh tahap tersbut akan dijatuhi sanksi berupa pengembalian jumlah penghasilan kena pajak yang memperoleh insentif ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan, terhitung sejak persetujuan pemberian insentif sampai dengan penerbitan SKPKB. Page 1 of 2 b. sekurang-kurangnya 20% (dua puluh persen) dan sebanyakbanyaknya 60% (enam puluh persen) dari hasil perolehan usaha Rumah Sakit merupakan penghasilan yang seharusnya diterima (deemed income) jika tidak menyediakan pelayanan gratis bagi pasien yang termasuk golongan miskin namun tidak memiliki JAMKESMAS atau JAMKESDA; c. sebanyak-banyaknya 40% (empat puluh persen) dari hasil perolehan usaha Rumah Sakit diperoleh dari pasien non-asuransi. 4. Rumah Sakit yang memenuhi persyaratan penggunaan hasil perolehan usaha setelah PPh: a. jika dikelola langsung oleh yayasan, maka sekurang-kurangnya 60% (enam puluh persen) dari hasil perolehan usaha setelah PPh wajib digunakan untuk program penyuluhan kesehatan dan/atau kegiatan massal berupa pemeriksaan/tindakan medis gratis, sementara sisanya wajib digunakan untuk menambah sarana kesehatan dalam Rumah Sakit yang dikelolanya; b. jika dimiliki sebagian atau seluruhnya oleh yayasan, maka sekurangkurangnya 60% (enam puluh persen) dari hasil perolehan usaha setelah PPh wajib digunakan untuk program penyuluhan kesehatan dan/atau kegiatan massal berupa pemeriksaan/tindakan medis gratis, sementara sisanya wajib digunakan untuk penambahan penyertaan modal pada Rumah Sakit yang dimilikinya atau pembentukan Rumah Sakit baru atau penyertaan modal pada badan usaha Rumah Sakit lainnya. 1. Pasal 22 jo. Pasal 23 UU RS; Rumah Sakit Pendidikan 2. Pasal 30 ayat (1) huruf h jo. Pasal 30 ayat (3) UU Nomor 44 Tahun 2009; 3. Pasal 35 UU PPh. 1. memenuhi persyaratan dan standar RS Pendidikan dan telah ditetapkan sebagai RS Pendidikan oleh Menteri Kesehatan setelah berkoordinasi dengan Menteri Pendidikan Nasional; 2. realisasi biaya yang dikeluarkan untuk kepentingan riset dan pendidikan profesi kedokteran selama 3 (tiga) tahun terakhir (dihitung mundur sejak pengajuan permohonan insentif PPh) sebesar 40% (empat puluh persen) dari total anggaran tahunan. 1. bagi Rumah Sakit yang memenuhi kualifikasi sebagai penerima insentif akan diperbolehkan utnuk melakukan pengurangan biaya berganda (double deductions) untuk komponen-komponen biaya yang dikeluarkan dalam rangka melakukan kegiatan riset dan pendidikan; 2. bagi Rumah Sakit yang memenuhi kualifikasi sebagai penerima insentif akan diperbolehkan utnuk melakukan depresiasi yang dipercepat (accelerated depreciation) untuk peralatan-peralatan medis yang digunakan dalam rangka melakukan kegiatan riset dan pendidikan. 1. penerima insentif PPh wajib melampirkan permohonan tertulis kepada DJP pada SPT Tahunan PPh; 2. DJP berwenang untuk melakukan pemeriksaan sesuai dengan UU KUP. penerima insentif PPh yang melanggar ketentuan-ketentuan pemberian insentif PPh akan dijatuhi sanksi berupa pembayaran jumlah pajak terutang yang memperoleh insentif ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan, terhitung sejak persetujuan pemberian insentif sampai dengan penerbitan SKPKB. Page 2 of 2