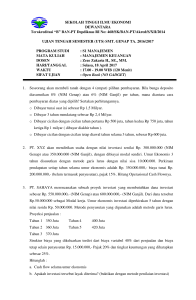

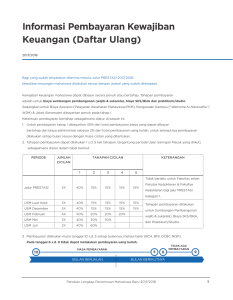

siapa bilang jadi karyawan nggak bisa kaya

advertisement