EVA MELASARI 1110084000026 EKONOMI ISLAM/ SMT.6 TEORI

advertisement

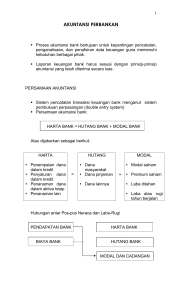

EVA MELASARI 1110084000026 EKONOMI ISLAM/ SMT.6 TEORI PENJAMIN KREDIT PENDAHULUAN Di Indonesia saat ini ada dua perusahaan milik negara yang bergerak dibidang penjaminan kredit. Dua perusahaan itu adalah Askrindo dan Jamkrindo (dulu Perum Umum Sarana PengembanganUsaha) Tujuan utama dari perusahaan ini adalah untuk memberikan kemudahaan kepada usaha kecil, menengah, dan koperasi dalam mendapatkan pinjaman di Bank mitra perusahaan tersebut, yang terkendala dengan masalah jaminan atau agunan kredit. Seperti kita ketahui bahwa setelah suatu kredit layak dan disetujui untuk diberikan oleh bank, maka tahap selanjutnya adalah menentukan syarat dan ketentuan pencairan kredit dimana salah satu syaratnya adalah aspek kolateral/agunan yang harus terpenuhi (biasanya minimal sama dengan jumlah kredit). Mengingat banyak sekali usaha kecil, menengah, dan koperasi yang potensial dalam menggerakan roda perekonomian dan menyerap tenaga kerja, sedangkan salah satu problem usaha kecil, menengah, dan koperasi dalam mengembangkan usahanya adalah keterbatasan dalam hal agunan pada saat meminjam kredit bank, maka perusahaan penjamin kreditlah sebagai jalan keluarnya. Hakiki pola kerjanya adalah perusahaan tersebut menjamin kredit nasabah yang kekurangan agunan tersebut (nasabah dikenakan fee penjaminan) agar tetap mendapatkan kredit dari pihak bank, sehingga apabila terjadi tunggakan kredit dari nasabah, maka Bank mendapatkan backup baik berupa agunan yang diserahkan nasabah dan pembayaran klaim dari perusahaan penjamin kredit. PEMBAHASAN Kredit ? Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka watu tertentu dengan pemberian bunga. Kredit dalam Islam ? Kredit atau qard dalam Islam adalah tanggungan yang harus dibayar oleh debitur kepada kreditur sesuai dengan pokok pinjaman pada tempo tertentu. Qardh berasal dari bahasa arab قرضyang berarti meminjamkan uang atas dasar kepercayaan, yang diadopsi dalam ekonomi konvensional dan menjadi kata credit (Credo). Yang mempunyai makna yang sama yaitu pinjaman atas dasar kepercayaan. Penjamin ? Penjamin atau pemberi jaminan adalah perorangan atau lembaga yang memberikan jasa penjaminan bagi kredit atau pembiayaan dan bertanggung jawab untuk memberikan ganti rugi kepada penerima jaminan akibat kegagalan terjamin dalam memenuhi kewajibannya sebagaimana diperjanjikan dalam perjanjian kredit/pembiayaan. Fungsi Penjamin Kredit Peran sebagai penjamin kredit dilakukan dengan membayar sejumlah kewajiban terjamin/debitur kepada penerima jaminan/kreditur. Hal ini dilakukan apabila pada saat kredit telah jatuh tempo sebagaimana diperjanjikan dalam Perjanjian Kredit antara Debitur dan Kreditur, ternyata debitur (Terjamin) tidak dapat memenuhi kewajiban tersebut. Kondisi ini umumnya dikenal dengan kredit macet. Tujuan Penjamin Kredit 1. Menyakinkan pihak kreditur yaitu bank atau lembaga lain penyalur kredit/pembiayaan dalam memberikan kredit kepada debitur yang umumnya adalah perorangan pelaku usaha yang memiliki prospek dan usaha yang layak (feasible) namun tidak atau belum memenuhi ketentuan atau persyaratan teknis bagi suatu penyaluran kredit atau belum bankable. 2. Memperoleh pendapatan dari fee atau imbal jasa yang diberikan untuk dikelola dengan menggunakan azas pengelolaan keuangan yang sehat dan bertanggung jawab. 3. Mengambilalih sementara risiko kegagalan pelunasan pinjaman yang diterima pihak terjamin, sehingga kewajiban terjamin kepada penerima jaminan dapat diselesaikan disepakati. sesuai dengan waktu yang telah Penerima Jaminan/ Kreditur Penjamin Pihak Terjamin / Debitur Berdasarkan skema diatas, dapat dijelaskan bahwa Bank sebagai pihak yang menerima jaminan memberikan fasilitas kredit ataupun pembiayaan kepada debitur sebagai pihak terjamin. Selanjutnya pihak terjamin mengajukan permohonan kepada pihak penjamin dikarenakan misalnya Debitur terkendala masalah agunan. Selanjutnya jika pihak terjamin tidak dapat memenuhi kewajibannya (kredit) terhadap bank, maka pihak penjaminlah yang memenuhi kewajiban pihak terjamin terhadap bank. Dalam hal ini, bisa saja pihak bank yang mengajukan permohonan kepada pihak penjamin. Landasan Syariah Allah Swt berfirman, “Penyeru-penyeru itu berkata: “Kami kehilangan piala raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya”. (Q.S. Yusuf 12 : 72) Rasulullah Saw bersabda, “Pinjaman hendaklah dikembalikan dan yang menjamin hendaklah membayar”. (HR. Abu Dawud & Tirmidzi) Diriwayatkan dalam hadits bahwa Nabi Saw pernah menjamin 10 dinar dari seorang laki-laki yang oleh penagih ditetapkan untuk menagih sampai sebulan maka hutang sejumlah itu dibayar kepada penagih. (HR. Ibnu Majah) Diriwayatkan bahwa sesungguhnya telah dibawa ke hadapan Nabi Saw jenazah seseorang, mereka berkata kepada beliau, “Ya Rasulullah, shalatkanlah mayat ini. Beliau bertanya, “Adakah dia meninggalkan harta?”. Mereka menjawab, “Tidak”. “Apakah ia ada meninggalkan hutang?”. Jawab mereka, “Ada, hutangnya 3 dinar”. Beliau berkata, “Shalatkanlah teman kalian itu”. Abu Qatadah berkata, “Shalatlah atasnya ya Rasulullah, sayalah yang menanggung utangnya”. Kemudian Nabi Saw menyalatinya”. (HR. Bukhari, An-Nasa’i & Ahmad) ANALISIS IASLM Islam=I=A(S,L,M), yang merupakan penjabaran dari kata dasar Islam itu sendiri. ALLAH Ibadah Manusia Penjabaran dari skema di atas adalah Allah sebagai pencipta umat manusia, manusia dalam mensyukuri nikmat-Nya melakukan ibadah kepada Allah. Ibadah ini tidak lain adalah perintah dari Allah. Ketiga unsur tersebut memiliki kontribusi satu sama lain. Penjamin Kredit IASLM Penerima Jaminan (Bank) Pihak Penjamin Pihak Terjamin (LPK) (UMKM) Dari skema diatas dapat dijelaskan, Bank (Penerima Jaminan) memberikan pembiayaan berupa kredit kepada Sektor UMKM (Terjamin). Selanjutnya Pihak Terjamin mengajukan permohonan kepada Lembaga Penjamin Kredit/LPK (Penjamin) atas pengajuan kredit nya kepada Bank. Jika pihak terjamin tidak bisa melakukan kewajiban kreditnya kepada bank maka Penjamin lah yang sementara menanggung kewajiban kredit Terjamin kepada Bank. Konsep dalam IASLM dapat diterapkan dalam konsep Penjamin. Berdasarkan Firman Allah dan Hadits yang telah disebutkan sebelumnya, Islam memperbolehkan adanya pihak penjamin dan apabila tidak dapat melaksanakan kewajibannya maka penjamin wajib menaggungnya. Penjamin S P D P Pihak Terjamin Dari gambar kurva sebelumnya dapat dijelaskan bahwa ketika Pihak Terjamin (UMKM) ingin mengajukan kredit ke bank diasumsikan sebesar P, dikarenakan ada masalah yang menyebabkan pengajuan kredit UMKM tidak dapat dikabulkan bank walaupun usahanya dinilai layak /feasible. Maka Nasabah/Pihak Terjamin (UMKM) mengajukan permohonan ke Pihak Penjamin. Dan Pihak Penjamin bersedia menjaminkan kredit Nasabah Ke Bank sebesar P juga. Akhirnya Nasabah menerima kredit dari bank berhak kontribusi Pihak Penjamin, sehingga menghasilkan kurva IASLM mempunyai lingkaran yang arahnya ke kiri dimana kurva tersebut artinya positif. PROSPEK KAJIAN PENJAMIN DALAM IASLM Kajian Ilmu Ekonomi lebih banyak membahas bagaimana memperoleh keuntungan yang sebesar-sebesarnya dan meminimalisasi kerugian dari sisi aspek ekonomi nya saja, dan lebih banyak menghiraukan aspek sosial terlebih lagi aspek agama. Dalam konsep IASLM ini bisa dijadikan suatun alternatif dari permsalahan tersebut. Dimana aspek agama lebih dari sekedar perangkat sosial. Melainkan integrasi yang menghubungkan langsung manusia dengan tuhannya. Pemecahan masalah melalui aspek agama dengan konsep IASLM ini sudah jelas landasan hukum syariah, dan tentunya akan lebih meyakinkan masalah-masalah yang muncul dari ilmu ekonomi khususnya “Penjamin” dari sudut pandang agama. KESIMPULAN Berdasarkan landasan hukum syariah yakni memperbolehkan adanya pihak penjamin atas hutang orang lain. Dalam konsep IASLM ini bisa dijadikan suatun alternatif dari permsalahan tersebut. Dimana aspek agama lebih dari sekedar perangkat sosial. Melainkan integrasi yang menghubungkan langsung manusia dengan tuhannya. Pemecahan masalah melalui aspek agama dengan konsep IASLM ini sudah jelas landasan hukum syariah, dan tentunya akan lebih meyakinkan masalah-masalah yang muncul dari ilmu ekonomi khususnya “Penjamin” dari sudut pandang agama.