PENILAIAN KESEHATAN BANK UMUM

advertisement

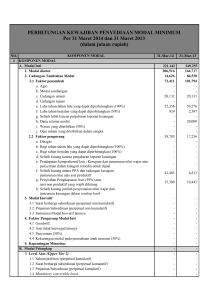

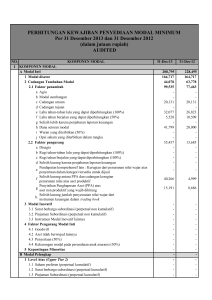

PENILAIAN KESEHATAN BANK A.PENILAIAN TINGKAT KESEHATAN BANK UMUM Tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbaqgai aspek yang berpengaruh terhadap kondisi atau kinaerja suatu bank melalui penilaian permodalan, kualitas asset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap resiko pasar. Penilaian tingkat kesehatan Bank Umum meliputi (CAMELS), yaitu; 1. Capital 2. Assset Quality 3. Management 4. Earning Power 5. Liquidity 6. Sensitivity Mekanisme Penilaian Kesehatan Bank Umum; 1. 2. 3. 4. 5. 6. Penilaian kesehatan dilakukan secara triwulan. BI meminta hasil penilaian tingkat kesehatan yang dilakukan bank BI melakukan penilaian tingkat kesehatan bank secara triwulanan Penilaian dilakukan berdasarkan hasil pemeriksaan, laporan berkala dan informasi lain Apabila terdapat perbedaan dalam penilaian tingkat kesehatan yang berlaku adalah yang dari BI BI dapat meminta action plan dari hasil penilaian tersebut kepada direksi, komisaris, dan atau pemegang saham. A. FAKTOR PENILAIAN PERMODALAN Komponen yang dinilai meliputi; 1. Kecukupan pemenuhan KPMM (Kewajiban Penyediaan Modal Minimum) Formula = Modal / ATMR ATMR kependekan dari Aktiva Taertimbang Menurut Resiko 2. Komposisi Permodalan Formula = Tier 1/ (Tier 2 + Tier 3) Keterangan : Tier 1 adalah modal inti, Tier 2 adalah modal pelengkap Tier 3 adalah modal pelengkap tambahan 3. Trend ke depan / Proyeksi KPMM Formula = (% pertumbuhan modal dibandingkan % pertumbuhan ATMR) 4. Aktiva Produktif yang Diklasifikasikan (APYD) dibandingkan dengan modal bank Untuk mencari APYD dapat dicari dengan rumus; Formula = APYD / (Tier 1 + Tier 2) APYD merupakan Aktiva produktif yang berpotensi menimbulkan kerugian (tidak memberikan penghasilan) 5. Kemampuan bank memelihara kebutuhan penambahan modal dari laba ditahan Indikator : a). Dividend pay Out Ratio = (Deviden dibagi/ EAT) b) Retention Ratio = (Laba ditahan / Modal rata-rata) 6. Rencana Permodalan untuk mendukung pertumbuhan usaha Indikator = % Rencana pertumbuhan modal dibandingkan % rencana pertumbuhan volume usaha 7. Akses kepada sumber permodalan Indikator: a. Earning per Share = EAT/Jumlah saham EAT kependekan dari Earning After Tax (Laba Setelah Pajak) b. Price Earning Ratio = Harga saham/ EPS EPS kependekan dari Earning per Share (Laba per lembar saham) c. Profitabilitas = ROA (Return on Asset) dan ROE (Return on Equity) c. Peringkat bank d. Performance saham atau obligasi yang diterbitkan e. Performance of subscribtion level 8. Kinerja keuangan pemegang saham untuk meningkatkan permodalan Indikator : a. Kondisi keuangan pemegang saham (PS) b. Peringkat perusahaan pemegang saham c. Core business pemegang saham d. Tracks Record pemegang saham B. FAKTOR PENILAIAN RENTABILITAS Rentabilitas dapat diukur melalui indikator sebagai berikut (ada 8 indikator) 1. Return on Asset (ROA) Formula = (EBT / rata-rata total asset) 2. ROE (Return on Equity) Formula = (EAT/ Rata-rata modal inti) 3. Net Interest Margin (NIM) NIM = Pendapatan bunga bersih / Rata-rata aktiva produktif 4. BOPO (Biaya Operasional dibandingkan Pendapatan Operasional) BOPO = Total beban operasional/Total pendapatan operasional 5. Perkembangan laba operasional Formula = Pendapatan operasional – Biaya operasional 6. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan Formula = Pendapatan operasional di luar pendapatan bunga/ Pendapatan operasional 7. Penerapan Prinsip akuntansi dalam pengakuan pendapatan dan biaya 8. Prospek laba operasional C. FAKTOR PENILAIAN LIKUIDITAS Komponen yang dinilai: 1. Aktiva likuid kurang dari satu bulan dibandingkan dengan pasiva likuid kurang dari satu bulan 2. 1-month maturity mismatch ratio Formula= (selisih aktiva &pasiva yang akan jatuh tempo 1 bulan/pasiva yang akan jatuh tempo 1 bulan) 3. Loan to deposit Ratio (LDR) Untuk mencari LDR dapat menggunakan rumus; LDR = Kredit diberikan / Dana Pihak Ketiga Peringkat 1 = LDR antara 50% sd 75% Peringkat 2 = LDR antara 75% sd 85% Peringkat 3 = LDR antara 85% sd 100% atau < 50% Peringkat 4 = LDR antara 100% sd 120 % Peringkat 5 = LDR >120% 4. Proyeksi Cash Flow 3 bulan mendatang = Net Cash Flow/DPK 5. Ketergantungan pada dana antar bank pasiva dan deposan inti = dana natar bank pasiva/Total dana 6. Kebijakan dan pengelolaan likuiditas (ALMA) 7. Kemampuan bank untuk memperoleh akses ke pasar uang, pasar modal atau sumber pendanaan lainnya 8. Stabilitas Dana Pihak Ketiga (DPK) D. FAKTOR PENILAIAN KUALITAS ASSET Komponen yang dinilai; 1. Aktiva produktif yang diklasifikasikan (APYD) dibandingkan dengan total aktiva produktif 2. Kredit debitur inti di luar pihak terkait dibandingkan dengan total kredit 3. Aktiva produktif bermasalah dibandingkan dengan Aktiva Produktif 4. Tingkat kecukupan pembentukan PPAP = PPAP yang telah dibentuk/PPAP yang wajib dibentuk 5. Kecukupan kebijakan dan prosedur aktiva produktif 6. Sistem kaji ulang (review) internal terhadap aktiva produktif 7. Dokumentasi aktiva produktif 8. Kinerja penanganan aktiva produktif = Kredit yang direstruktur/Total kredit = (Kredit bermasalah-PPAP)/Total Kredit = Agunan yang diambil alih/Total kredit E. FAKTOR PENILAIAN MANAJEMEN Komponen yang dinilai; 1. Kualitas manajemen umum; Meliputi ; struktur pengurus bank, penanganan conflict of interest, independensi pengurus bank,good governance, transparansi informasi nasabah, keefektifan kinerja fungsi komite 2. Penerapan sisitem manajemen resiko; Meliputi; pengawasan aktif dewan komisaris dan direksi, kebijakan, prosedur dan penerapan limit, sistem pengendalian intern yang menyeluruh 3. Kepatuhan Bank ; Meliputi kepatuhan akan BMPK, Posisi Devis Neto, Prinsip Mengenal Nasabah, Kepatuhan terhadap ketentuan F. FAKTOR PENILAIAN SENSITIVITAS TERHADAP RESIKO PASAR Komponen yang dinialai; 1. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi suku bunga = Ekses modal/ Potential loss suku bunga Ekses modal adalah kelebihan modal dari modal minimum yang ditetapkan yang khusus untuka antsisipasi resiko suku bunga 2. Modal atau cadangan yang dibentuk untuk meng-cover fluktuasi nilai tukar dibandingkan dengan potential loss nilai tukar = Ekses modal/ Potential loss nilai tukar 3. Kecukupan penerapan Sistem Manajemen Resiko Pasar B. PENILAIAN KESEHATAN BPR Hasil penilaian tingkat kesehatan BPR dikelompokkan menjadi 4, yaitu; 1. Sehat jika nilai kredit 81 s.d 100 2. Cukup sehat jika nilai kredit 66 < 81 3. Kurang sehat jika nilai kredit 51 < 66 4. Tidak sehat jika nilai kredit 0 <51 Faktor penilaian dan bobot dalam penilaian kesehatan BPR adalah sbb; Faktor yang dinilai Komponen yang dinilai Bobot 1. Modal Rasio modal terhadap ATMR 30 % 2. Kualitas Aktiva Produktif (AP) a. Rasio AP yang diklasifikasikan terhadap total AP 25 % b. Rasio PPAP yang dibentuk terhadap PPAP yang wajib dibentuk 5% a. Manajemen Umum 10 % b. Manajemen Resiko 10 % 3. Manajemen 4. Rentabilitas 5. Likuiditas a. Rasio Laba terhadap rata-rata volume usaha 5% b. Rasio BOPO 5% a. Rasio alat likuid terhadap utang lancar 5% b. Rasio kredit terhadap dana yang diterima 5% Soal 1. Apa perbedaan antara penilaian tingkat kesehatan bank umum dengan tingkat kesehatan BPR 2. Komponen apa saja yang dinilai dalam faktor permodalan (dalam bank umum) 3. Komponen apa saja yang dinilai dalam faktor rentabilitas Jawaban dikirim via e mail ke alamat : [email protected] Dengan menuliskan pada subject : Nama _MP4Jumat Diterima paling lambat 2 Desember 2015