pengantar akuntansi

advertisement

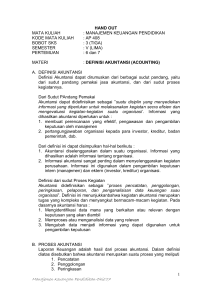

PENGANTAR AKUNTANSI Oleh: Kurniawan Candra Guzman 7101413435 Pengertian Akuntansi Akuntansi = bahasa perusahaan. Akuntansi diperlukan sebagai alat untuk mengkomunikasikan informasi mengenai transaksi-transaksi keuangan yang terjadi dalam perusahaan. Tujuan Akuntansi Tujuan pokok: memberikan informasi keuangan dari suatu unit ekonomi. Fungsi Akuntansi Menganalisa dan mencatat transaksi-transaksi perusahaan. Meringkas catatan-catatan mengenai transaksitransaksi perusahaan menjadi laporan keuangan. Mengadakan interprestasi atas hasil-hasil transaksi perusahaan melalui laporan keuangan. Bidang-Bidang dalam Akuntansi 1. Akuntansi Umum / Akuntansi Keuangan. 2. Akuntansi Biaya. 3. Akuntansi Pemerintahan. 4. Akuntansi Perpajakan. 5. Akuntansi Manajemen. 6. Auditing (Pemeriksaan Akuntan) Orang yang melakukan auditing disebut akuntan Akuntan dibagi menjadi dua : A. Akuntan Publik. B. Akuntan Intern. Pemakai Informasi Akuntansi 1. 2. 3. 4. 5. Pihak-Pihak yang berkepentingan mengetahui informasi-informasi akuntansi antara lain : Pemilik perusahaan. Manajemen. Kreditur / calon kreditur. Pemerintah. Buruh. Bentuk - Bentuk Badan Usaha Badan Usaha Perseorangan. Badan Usaha Persekutuan. Badan Perseroan. Prinsip Akuntansi • Entitas bisnis atau kesatuan usaha (tiap tahun bisa berubah ) • Biaya sesungguhnya (The real cost) • Prinsip Objektifitas. Kekayaan Perusahaan Aktiva adalah : kekayaan atau sumbersumber ekonomi yang dimiliki oleh perusahaan yang akan memberi manfaat di masa yang akan datang. Aktiva dibagi menjadi dua : 1. Aktiva Lancar. 2. Aktiva Tak Lancar. Aktiva Lancar 1. 2. 3. 4. 5. Aktiva lancar terdiri dari: Kas. Surat berharga. Piutang. Persediaan barang. Persekot Biaya. Aktiva Tak Lancar 1. 2. 3. 4. Aktiva Tak lancar dibagi menjadi empat: Investasi. Aktiva Tetap. Aktiva Tak Berwujud. Aktiva Lain-lain. Persamaan Dasar Akuntansi Kekayaan yang dimiliki oleh suatu perusahaan disebut: Aktiva. Sedangakan hak terhadap kekayaan disebut: Pasiva. Hubungan antara Aktiva dan Pasiva : AKTIVA = PASIVA Pasiva dibedakan atas dua golongan : 1. Hak dari para kreditur (pihak luar yang mempunyai tagihan pada perusahaan), antara lain: Hutang. 2. Hak dari pemilik dari perusahaan, antara lain: Kekayaan sendiri atau modal. Unsur pasiva yang dipecah atas hutang dan modal dalam persamaan akuntansi: AKTIVA = HUTANG + MODAL Jadi , persamaan akuntansi pada umumnya yaitu : AKTIVA – HUTANG = MODAL Rekening, Jurnal, dan Posting ~ Rekening adalah: Suatu alat untuk mencatat transaksi-transaksi keuangan yang bersangkut paut dengan aktiva, hutang, modal, penghasilandan biaya- biaya. Tujuan: Mencatat data-data yang akan menjadi dasar penyusunan laporan keuangan. Kumpulan rekening-rekening: Buku Besar. ~ Jurnal adalah: catatan berupa pendebitan dan pengkreditandari transaksi-transaksi secara kronologis beserta penjelasan-penjelasan yang diperlukan dari transaksi tersebut. Kegunaan jurnal: 1. Merupakan alat pencatatan yang dapat menggambarkan pos-pos yang terpengarauh transaksi. 2. Alat pencatatan yang memberikan gambaran secara kronologis. 3. Mengeliminir kesalahan pencatatan pencatatan. 4. Cukup ruang untuk mencatat keterangan. Laporan Keuangan Laporan Keuangan antara lain: 1. Neraca. 2. Laporan laba rugi. 3. Laporan Perubahan Modal.