BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

advertisement

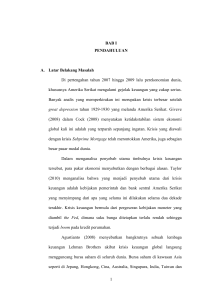

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Investasi dalam bentuk saham tahun 2015 diperkirakan akan semakin menarik investor. Hal ini dapat dilihat pada potensi keuntungan investasi di Bursa Efek Indonesia tergolong tinggi, terlihat dari rata-rata return per tahun sejak 2009 sampai dengan 2014 yang mencapai 28,08%, tertinggi dibandingkan dengan 8 bursa saham lain. Tabel 1. Rata-rata Tingkat Hasil Investasi di sebagian Bursa Dunia No 1 2 3 4 5 6 7 8 9 Rata-rata Tingkat Hasil Investasi tahun 2009-2014 Bursa Saham Rata-rata Return New York Stock Exchange 11,42% Australia Stock Exchange 7,45% Bursa Malaysia 15,60% Hongkong Exchange 9,33% Bursa Efek Indonesia 28,08% Korea Stock Exchange 11,85% Philiphine Stock Exchange 27,10% Singapore Exchange 2,23% Stock Exchange of Thailand 25,71% Sumber: www.idx.co.id Tabel tersebut menunjukkan bahwa return Bursa Efek Indonesia mengungguli Bursa Saham New York, Australia, Malaysia, Hongkong, Korea, Philipina, Singapura, dan Thailand. Rata-rata return tersebut akan dilihat oleh investor sebagai potensi keuntungan di masa depan. Hal tersebut menjadi alasan kuat bagi para investor untuk berinvestasi pada saham. Investasi dalam bentuk saham memang memiliki risiko yang lebih tinggi jika dibandingkan dengan investasi pada aktiva lainnya. Namun, investor tidak perlu 1 2 menghawatirkan tingginya risiko tersebut. Bagian dari risiko sekuritas ada yang dapat dihilangkan yaitu risiko dapat di-diversifikasi dengan membentuk portofolio yang well-diversified (Hartono, 2013:308) (a). Portofolio juga mempunyai kepekaan terhadap populasi saham yang diambil. Keuntungan membentuk portofolio dapat dicapai dengan sekuritas yang tidak terlalu banyak. Namun, ada pula yang justru semakin banyak sekuritas yang dimasukkan ke dalam portofolio, semakin kecil risiko portofolio. Oleh karena itulah diperlukan suatu metoda dalam menentukan populasi saham yang akan masuk dalam portofolio agar menghasilkan portofolio yang optimal. Model Markowitz dianggap sebagai model terbaik dalam membentuk portofolio optimal. Ticoh (2010) memaparkan bahwa portofolio optimal dengan Model Markowitz bisa memberikan tingkat return maksimal sesuai dengan risiko yang ditanggung oleh investor. Hal ini didukung dari pendapat Supriyadi dan Hadmar (2009) bahwa Model Markowitz memberikan hasil yang efisien disebabkan memiliki nilai return ekspektasian positif. Faktor penentu dalam memilih anggota portofolio optimal terletak pada hasil bobot atau proporsi untuk masing-masing saham. Suharto (2012) mengatakan bahwa portofolio optimal dengan pendekatan Model Markowitz menjadi salah satu pendekatan yang dapat dilakukan investor untuk dapat berinvestasi aman dalam jangka panjang di bursa saham. Oleh karena itu, penelitian ini menggunakan Metoda Markowitz untuk membentuk portofolio optimal. Pasar modal merupakan tempat dimana perusahaan menjual surat berharga untuk mendapatkan tambahan modal, sedangkan bagi investor untuk menanamkan 3 modalnya dan mendapatkan informasi mengenai sekuritas yang akan dibeli. Fenomena yang terjadi pada salah satu indikator dalam bursa efek yaitu kinerja saham-saham yang masuk dalam daftar 45 saham paling aktif ditransaksikan (LQ45) secara year to date mengalami kenaikan signifikan. Berdasarkan data World Federation of Exchanges, hingga akhir Januari 2014 lalu kinerja indeks LQ-45 mencatat kenaikan tertinggi dibanding kinerja indeks saham unggulan di bursa kawasan Asia Pasifik. Berdasarkan data Bursa Efek Indonesia, kinerja LQ-45 secara year to date naik 9,18%. Kenaikan ini lebih tinggi dibandingkan kinerja Indeks Harga Saham Gabungan (IHSG) sebesar 7,58%. Sementara, dibandingkan kinerja saham unggulan di bursa negara lain kawasan Asia Pasifik, kinerja indeks LQ-45 naik paling tinggi sebesar 4,3% pada Januari 2014 (www.vivanews.com). Kinerja LQ-45 melampaui kinerja saham unggulan di Bursa Jepang (TOPIX Core 30) yang mencatat koreksi paling dalam sebesar 8,3%. Kemudian, kinerja saham unggulan di Bursa Hong Kong (Hang Seng Index) terkoreksi 5,5%, Bursa Shenzhen China (SZSE 100 Index) terkoreksi 4,8%, dan Bursa Singapura (Straits Times Index) terkoreksi 4,4%. Kinerja indeks LQ-45 juga melampaui kinerja saham unggulan di Bursa Malaysia (Kuala Lumpur Composite) yang terkoreksi 3,4% dan Bursa Korea Selatan (KRX 100) yang turun 4,2%. Begitu juga dengan Bursa India (S&P CNX Nifty Index) yang turun 3,4%, dan Bursa Thailand (SET 50 Index) yang turun 1,9%. Industri yang sesuai dengan prinsip syariah di Indonesia beberapa tahun terakhir mulai menunjukkan perkembangannya dengan melihat indeks dan 4 kapitalisasinya di pasar modal. Hal ini tidak lepas dari Negara Indonesia yang mayoritas penduduknya adalah muslim dan termasuk negara dengan penduduk muslim terbesar di dunia. Masyarakat ingin berinvestasi aman dengan tidak melanggar prinsip-prinsip syariah. Sepanjang tahun 2012 lalu, Jakarta Islamic Index (JII) memiliki pertumbuhan indeks sebesar 10,76%. Pertumbuhan ini lebih besar daripada pertumbuhan indeks LQ-45 yaitu sebesar 9,14% (www.okezone.com, 2013). Tanggal 8 Agustus 2012, JII mempunyai kapitalisasi pasar terbesar ditutup pada 569,35 poin atau meningkat sebesar 6,02% dibandingkan pada akhir tahun 2011 sebesar 537,03 poin. Sementara itu, kapitalisasi pasar untuk saham-saham yang tergabung dalam JII pada 8 Agustus 2012 sebesar Rp 1.567,26 triliun atau 40,54% dari total kapitalisasi pasar seluruh saham yaitu Rp 3.865,56 triliun. Selanjutnya, kapitalisasi pasar saham yang tergabung dalam JII pada 8 Agustus 2012 tersebut mengalami peningkatan sebesar 10,76% jika dibandingkan kapitalisasi saham JII pada akhir tahun 2011 sebesar Rp 1.414,98 triliun (siaran pers bapepam-lk tahun 2012). Tanggal 13 Agustus 2014, JII ditutup pada 707,38 poin atau meningkat sebesar 20,90% dibandingkan pada akhir tahun 2013 sebesar 585,11 poin. Nilai kapitalisasi pasar saham yang tergabung dalam JII pada 13 Agustus 2014 tersebut mengalami peningkatan sebesar 23,43% jika dibandingkan kapitalisasi pasar saham JII pada akhir tahun 2013 yaitu sebesar Rp 1.672,10 triliun (www.ojk.go.id). Fenomena yang terjadi pada Jakarta Islamic Index (JII) ini membuat investor ingin mengukur kinerja portofolio saham kedua indeks tersebut 5 untuk mengetahui indeks manakah yang lebih baik antara LQ-45 atau JII. Oleh karena itu, penelitian ini menggunakan saham-saham yang terdapat dalam indeks LQ-45 dan Jakarta Islamic Index (JII). Portofolio optimal selanjutnya diukur untuk mengetahui kinerja portofolio. Pengukur tersebut adalah reward to diversification (RDIV). RDIV ini dibuat oleh Hartono (2013). Pengukur kinerja ini merupakan suatu pengukur kinerja portofolio yang dapat menunjukkan besarnya diversifikasi yang seharusnya dilakukan yang kenyataannya tidak dilakukan oleh portofolio. Pengukur kinerja RDIV belum pernah digunakan dalam penelitian sebelumnya. Penelitian terdahulu yaitu oleh Putra (2009) untuk mengetahui perbandingan kinerja antara reksadana saham syariah dan konvensional dengan menggunakan metoda Sharpe, Treynor dan Jensen pada periode 10 september 2007 sampai dengan 30 Januari 2009. Penelitian ini menggunakan 4 reksadana syariah dan 4 reksadana konvensional. Secara rata-rata kinerja 4 reksadana konvensional berada sedikit di atas 4 reksadana syariah. Namun, demikian hasil uji beda dua rata-rata z-test antara return 4 reksadana syariah dengan return 4 reksadana konvensional dapat disimpulkan bahwa tidak terdapat perbedaan yang signifikan pada uji z-test two tails dengan tingkat signifikansi 5%. Selain itu penelitian oleh Abidin (2010) untuk mengetahui kinerja portofolio saham-saham LQ-45 dan JII dengan menggunakan Sharpe, Treynor dan Jensen. Berdasarkan uji statistik z-test tidak terdapat perbedaan signifikan antara return portofolio saham JII dengan return portofolio saham LQ-45. Nilai rata-rata RVAR, RVOL, dan ALPHA pada portofolio saham LQ-45 sedikit lebih tinggi 6 jika dibandingkan nilai ukuran yang sama pada portofolio saham JII. Serta hasil uji terhadap seluruh nilai RVAR, RVOL dan ALPHA pada portofolio saham JII maupun LQ-45 menunjukkan tidak ada perbedaan yang signifikan. Kedua penelitian tersebut menggunakan ukuran kinerja Sharpe, Treynor dan Jensen. Oleh karena itu penelitian ini akan membuat portofolio optimal dan mengukur kembali kinerja portofolio dengan metoda yang berbeda yaitu menggunakan reward to diversification (RDIV) pada saham-saham LQ-45 dan Jakarta Islamic Index (JII). 1.2. Rumusan Permasalahan Studi Kasus Fenomena yang terjadi pada Jakarta Islamic Index (JII) ini membuat investor ingin mengukur kinerja portofolio saham kedua indeks tersebut. Untuk mengetahuinya, portofolio optimal akan dibuat untuk saham-saham pada LQ-45 dan Jakarta Islamic Index (JII) dengan metoda Markowitz. Kinerja akan diukur menggunakan reward to diversification (RDIV) yang dapat menjelaskan seberapa besar diversifikasi yang seharusnya dicapai oleh portofolio. Hasil pengukuran RDIV masing-masing portofolio kemudian diuji menggunakan uji statistik t-test. 1.3. Pertanyaan Penelitian Berdasarkan rumusan permasalahan di atas, pertanyaan dalam penelitian ini adalah apakah kinerja portofolio saham berdasarkan ukuran kinerja reward to diversification (RDIV) pada saham LQ-45 dan Jakarta Islamic Index (JII) memiliki perbedaan yang signifikan? 7 1.4. Tujuan Penelitian Penelitian ini memiliki tujuan yaitu menguji kinerja portofolio saham berdasarkan ukuran kinerja reward to diversification (RDIV) pada saham LQ-45 dan Jakarta Islamic Index (JII). 1.5. Motivasi Penelitian Fenomena yang terjadi pada indeks LQ-45 yang menunjukkan kinerja melebihi IHSG dan indeks JII yang memiliki kinerja yang terus membaik membuat investor ingin mengukur kinerja portofolio saham kedua indeks tersebut. Melalui penelitian ini maka dapat diketahui kinerja portofolio saham-saham mana yang lebih baik antara indeks LQ-45 dan JII. 1.6. Kontribusi Penelitian Kontribusi yang diharapkan dari penelitian ini meliputi kontribusi teori dan kontribusi praktek, diantaranya sebagai berikut. a. Menerapkan teori portofolio optimal oleh Markowitz (1952) untuk membuktikan bahwa pengukur kinerja portofolio reward to diversification (RDIV) dapat menjelaskan seberapa besar diversifikasi yang seharusnya dicapai oleh portofolio. b. Kontribusi praktek dari hasil penelitian ini bahwa hasil portofolio saham optimal dapat digunakan dalam praktek sebagai informasi yang akurat mengenai indeks saham yang mewakili pasar antara LQ-45 atau Jakarta Islamic Index (JII). 8 1.7. Proses Penelitian Berikut ini adalah proses yang akan dilakukan dalam penelitian ini. Gambar 1. Tahap-tahap Penelitian Tahap membuat portofolio optimal Metoda Markowitz (1 bulanan) Tahap Menentukan Nilai RDIV (2 bulanan) Data historis harga saham harian 1. Return eksp.portofolio 2. Return market 3. SBI Return Realisasian 1. INPUT 1. Return ekspektasian 2. Deviasi standar 3. Koefisien variasi Pilih Return Ekspektasian Positif 1. Membuat matrik variankovarian 2. Membuat matriks korelasi 3. Membuat vektor identitas 2. 3. 4. 5. Rata-rata return aktiva bebas risiko Rata-rata return total portofolio Deviasi standar Beta portofolio Risiko pasar (risiko sistematik) Diperoleh 59 Nilai RDIV untuk masing-masing indeks OUTPUT Uji Beda statistik t-test 1. 2. 3. 4. Menentukan nilai A,B,C,D Menggambar set efisien Mencari portofolio optimal risiko terkecil Diperoleh return ekspektasian dengan risiko terkecil Hasil Uji (Kinerja kedua indeks berbeda Signifikan atau tidak) Diperoleh 60 portofolio bulanan untuk masing-masing indeks Kesimpulan