Microsoft Word

advertisement

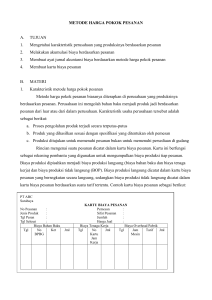

BAB II LANDASAN TEORI II.1 Akuntansi Biaya II.1.1 Pengertian Akuntansi Biaya Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli, antara lain: Rayburn yang diterjemahkan oleh Sugyarto (1999) mendefinisikan “Akuntansi biaya adalah mengidentifikasikan, mendefinisikan, mengukur, melaporkan, dan menganalisis berbagai unsur biaya langsung dan tidak langsung yang berkaitan dengan produksi serta pemasaran barang dan jasa” (h.3). Bastian dan Nurlela (2006) mendefinisikan “Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana cara mencatat, mengukur, dan melaporkan tentang informasi biaya yang digunakan” (h.2). Horngren, Datar, dan Foster yang diterjemahkan oleh Desi Adhariani (2005) mendefinisikan “Akuntansi Biaya menyediakan informasi yang dibutuhkan untuk akuntansi manajemen dan akuntansi keuangan. Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan biaya perolehan atau pemanfaatan sumber daya dalam suatu organisasi” (h.3). 7 Dari beberapa definisi di atas dapat disimpulkan: • Kegiatan akuntansi terdiri dari pencatatan, penggolongan, dan penyajian laporan keuangan harus dibuktikan dengan adanya dokumen yang dipakai sebagai dasar pencatatan dan penggolongan. • Disamping itu, akuntansi biaya juga membahas tentang penentuan harga pokok dari “suatu produk” yang diproduksi dan dijual di pasar baik guna memenuhi keinginan pemesan maupun menjadi persediaan barang dagangan yang akan dijual. • Akuntansi biaya berfungsi untuk mengukur nilai masukan atau nilai awal guna untuk menghasilkan informasi bagi manajemen yang salah satu manfaatnya untuk menetapkan harga jual dan dapat mengukur apakah kegiatan usahanya menghasilkan laba atau tidak. II.1.2 Peranan Akuntansi Biaya Akuntansi biaya melengkapi manajemen dengan alat yang diperlukan untuk aktivitas-aktivitas perencanaan dan pengendalian, memperbaiki kualitas dan efisiensi, serta membuat keputusan-keputusan yang bersifat rutin maupun strategis. Carter dan Usry (2006) menyatakan, “Peranan akuntansi biaya adalah membantu manajemen dalam menyelesaikan tugas-tugas berikut: 1. Membuat dan melaksanakan rencana dan anggaran untuk operasi dalam kondisikondisi kompetitif dan ekonomi yang telah diprediksikan sebelumnya. 8 2. Menetapkan metode perhitungan biaya dan prosedur yang menjamin adanya pengendalian dan jika memungkinkan pengurangan biaya atau adanya pembebanan biaya dan perbaikan mutu. 3. Mengendalikan kuantitas fisik dari persediaan, dan menentukan biaya dari setiap produk dan jasa yang dihasilkan, untuk tujuan penetapan harga dan evaluasi kinerja dari suatu produk, departemen, atau divisi. 4. Menentukan biaya dan laba perusahaan untuk satu tahun periode akuntansi atau untuk periode lain yang lebih pendek. Hal ini termasuk menentukan nilai persediaan dan harga pokok penjualan sesuai dengan aturan pelaporan eksternal. 5. Memilih diantara dua atau lebih alternatif jangka pendek atau jangka panjang, yang dapat mengubah pendapatan atau biaya” (h.11). II.1.3 Manfaat Akuntansi Biaya Menurut pendapat Witjaksono (2006) manfaat akuntansi biaya, antara lain: 1. “menimbulkan sifat “sadar akan biaya” (cost awareness). 2. Sebagai tolak ukur pengelolaan biaya sehingga mampu mengukur biaya dengan cukup akurat serta didukung kemampuan manajemen untuk memanfaatkan informasi yang dihasilkan. 3. Sebagai pemasok informasi dasar untuk menentukan harga jual produk barang dan jasa. 4. Sebagai bagian dari alat pengendalian manajemen, terutama yang berkaitan dengan pengukuran kinerja manajer pusat pertanggungjawaban. 9 5. Sebagai pemasok informasi pada pihak eksternal berkenaan dengan seluruh aspek biaya operasi, misalnya untuk kepentingan pajak” (h.4). II.2 Biaya II.2.1 Definisi Biaya Hansen dan Mowen yang diterjemahkan oleh Hermawan (2000) mendefinisikan “Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang dan jasa yang diharapkan memberi manfaat saat ini atau di masa yang akan datang bagi organisasi” (h.38). Rayburn yang diterjemahkan oleh Sugyarto (1999) menyatakan “Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi” (h.4). Bastian et al. mendefinisikan “Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu” (h.4). Sedangkan Horngren et al. menyatakan, “Biaya sebagai sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam unit yang harus dikeluarkan dalam rangka mendapatkan barang atau jasa” (h.34). Dari uraian di atas dapat ditarik kesimpulan bahwa biaya adalah pengorbanan sumber daya ekonomi untuk mencapai tujuan tertentu yang dapat memberikan manfaat bagi perusahaan baik saat ini maupun di masa yang akan datang. 10 II.2.2 Klasifikasi Biaya Dalam akuntansi biaya, biaya dapat dikelompokan dalam berbagai macam cara. Umumnya klasifikasi biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Mengacu pada pendapat Carter et al. mencatat, “Penggolongan biaya dapat dilakukan berdasarkan: 1. Biaya dalam Hubungannya dengan Produk Berdasarkan hubungannya dengan produk, biaya dapat diklasifikasikan menjadi: a. Biaya Manufaktur Disebut dengan biaya produksi atau biaya pabrik. Terdiri dari tiga elemen biaya yaitu:. - Bahan baku langsung adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk. Contoh dari bahan baku langsung adalah kayu yang digunakan untuk membuat mebel dan minyak mentah yang digunakan untuk membuat bensin. - Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu. - Overhead pabrik disebut juga overhead manufaktur, beban manufaktur, atau beban pabrik yang terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya 11 memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung. Bahan baku langsung dan tenaga kerja langsung, keduanya disebut biaya utama (prime cost). Tenaga kerja langsung dan overhead pabrik, keduanya disebut biaya konversi (convertion cost). b. Beban Komersial Terdiri atas dua klasifikasi besar yaitu: - Beban Pemasaran adalah beban yang terjadi untuk melaksanakan kegiatan pemasaran produk. Dimulai pada saat barang siap dijual. Contohnya; beban penjualan, beban promosi, beban pengiriman. - Beban Administratif termasuk beban yang terjadi dalam mengarahkan dan mengendalikan organisasi. Contohnya; biaya gaji kasir. 2. Biaya dalam Hubungannya dengan Volume Produksi Dalam hubungannya dengan volume produksi, biaya dapat diklasifikasikan menjadi: a. Biaya Variabel (Variable Cost) Adalah biaya yang jumlahnya berubah secara proporsional dengan perubahan volume produksi, dimana biaya per unit produk adalah tetap. Contohnya; biaya bahan baku, biaya tenaga kerja langsung, biaya pengiriman barang, dan sebagainya. 12 b. Biaya Tetap (Fixed Cost) Adalah biaya yang jumlahnya konstan dalam rentang yang relevan, dan tidak terpengaruh oleh perubahan volume produksi. Tetapi biaya tetap per unit akan menjadi lebih rendah jika volume produksi bertambah, demikian juga sebaliknya. Contohnya; depresiasi, amortisasi paten, dan sebagainya. c. Biaya Semivariabel (Semivariable Cost) Adalah biaya yang mengandung unsur biaya tetap dan biaya variabel. Biaya ini jumlah totalnya berubah sesuai dengan perubahan volume produksi, tetapi sifat perubahannya tidak proporsional atau sebanding. Contohnya; biaya listrik, pajak penghasilan, telepon, air, dan sebagainya. 3. Biaya dalam Hubungannya dengan Departemen Produksi atau Segmen Lain Suatu bisnis dapat dibagi ke dalam sejumlah segmen yang bervariasi. Pembagian pabrik menjadi departemen, proses-proses, unit kerja, proses biaya, atau kelompok biaya juga berfungsi sebagai dasar untuk mengklasifikasikan dan mengakumulasikan biaya dan membebankan tanggung jawab untuk pengendalian biaya. Biaya tersebut, antara lain: a. Biaya Langsung (Direct Cost) dan Biaya Tidak Langsung (Indirect Cost) - Biaya Langsung (Direct Cost) adalah biaya yang dapat dengan mudah ditelusuri ke suatu departemen dimana biaya tersebut berasal. Contohnya; gaji dari supervisor departemen. 13 - Biaya Tidak Langsung (Indirect Cost) adalah biaya yang digunakan bersama oleh beberapa departemen yang memperoleh manfaat dari biaya tersebut. Contohnya; biaya sewa gedung, biaya penyusutan gedung. b. Biaya Bersama (Common Cost) dan Biaya Gabungan (Joint Cost) - Biaya Bersama (Common Cost) adalah biaya yang berasal dari penggunaan fasilitas atau jasa oleh dua operasi atau lebih. Biaya ini pada umumnya timbul dalam organisasi yang mempunyai banyak departemen atau segmen. Contohnya; gaji dari wakil presiden direktur pemasaran, yang memberikan jasanya ke beberapa segmen dalam suatu perusahaan. - Biaya Gabungan (Joint Cost) adalah biaya yang terjadi bila proses produksi menghasilkan lebih dari satu produk. Contohnya; industri minyak dan gas, pengepakan daging. 4. Biaya dalam Hubungannya dengan Periode Akuntansi Biaya dapat diklasifikasikan menjadi: a. Pengeluaran Modal (Capital Expenditure) Adalah pengeluaran modal yang dimaksudkan untuk menghasilkan manfaat pada periode mendatang atau lebih dari satu tahun dan dilaporkan sebagai aktiva. Contohnya; biaya pembelian mesin dan perawatan. b. Pengeluaran Pendapatan (Revenue Expenditure) Adalah pengeluaran yang memberi manfaat dalam periode berjalan dan dilaporkan sebagai beban. Contohnya, penyusutan mesin dan peralatan. 14 5. Biaya dalam Hubungannya dengan Suatu Keputusan, Tindakan, atau Evaluasi Biaya dapat diklasifikasikan menjadi: a. Biaya Diferensial (Differential Cost) Seringkali disebut dengan biaya marginal atau biaya inkremental. Biaya tersebut adalah biaya yang relevan untuk suatu pilihan diantara banyak alternatif. b. Biaya Tunai (Out-Of-Pocket-Cost) Jika biaya diferensial hanya terjadi apabila satu alternatif tertentu diambil, maka biaya tersebut juga dapat disebut sebagai biaya tunai yang berkaitan dengan alternatif itu. c. Biaya Kesempatan (Opportunity Cost) Adalah sejumlah pendapatan atau manfaat lain yang mungkin hilang bila alternatif tertentu diambil. d. Biaya Tertanam (Sunk Cost) Adalah suatu biaya yang telah dikeluarkan dan kemudian ternyata tidak relevan dengan keputusan yang diambil. 15 II.3 Biaya Overhead Pabrik II.3.1 Penggolongan Biaya Overhead Pabrik Mengacu pada pendapat Carter et al., biaya overhead pabrik dapat digolongkan dengan 3(tiga) cara penggolongan, yaitu: 1. ”Menurut Sifat: a. Bahan baku tidak langsung adalah bahan baku yang diperlukan untuk penyelesaian suatu produk tetapi tidak diklasifikasikan sebagai bahan baku langsung karena bahan baku tersebut tidak menjadi bagian suatu produk. Contohnya adalah amplas, pelumas dan pola kertas. b. Tenaga kerja tidak langsung adalah tenaga kerja yang tidak dapat ditelusuri langsung ke kontruksi atau komposisi dari produk jadi. Tenaga kerja tidak langsung termasuk gaji pengawas, pegawai pabrik, pembantu umum, pekerja bagian pemeliharaan dan biasanya pekerja bagian gudang. 2. Perubahan Volume: a. Biaya variabel Biaya overhead yang diklasifikasikan sebagai biaya variabel antara lain; perlengkapan, bahan bakar, kerusakan, biaya penerimaan, royalty, upah lembur, biaya komunikasi dan penanganan bahan baku. b. Biaya tetap Biaya overhead yang diklasifikasikan sebagai biaya tetap antara lain; gaji eksekutif produksi, depresiasi, pajak properti, amortisasi paten, gaji supervisor, gaji satpam dan pehawai kebersihan, pemeliharaan dan perbaikan gedung dan bangunan dan sewa. 16 c. Biaya semivariabel Biaya overhead yang dilasifikasikan sebagai biaya tetap antara lain; inspeksi, air dan limbah, pemeliharaan dan perbaikan mesin-mesin pabrik dan sebagainya. 3. Menurut hubungannya dengan departemen: a. Biaya langsung departemen adalah suatu biaya yang dapat ditelusuri ke suatu departemen dimana biaya tersebut berasal. Contohnya, gaji dari supervisor departemen. b. Biaya tidak langsung departemen adalah suatu biaya digunakan bersama oleh beberapa departemen yang memperoleh manfaat dari biaya tersebut. Contohnya adalah sewa gedung dan biaya penyusutan gedung.” II.3.2 Pembebanan Biaya Overhead Pabrik Hansen et al. mencatat, ”Ada lima pendorong kegiatan yang umumnya dipakai sebagai pembebanan biaya overhead: 1. Unit yang diproduksi 2. Jam tenaga kerja langsung 3. Dolar tenaga kerja langsung 4. Jam mesin 5. Bahan langsung Pembebanan biaya overhead seharusnya mengikuti, sedekat mungkin, hubungan sebab akibat. Usaha harus dilakukan untuk mengidentifikasi faktor-faktor tersebut yang menyebabkan konsumsi overhead. Faktor-faktor penyebab ini diidentifikasi, 17 atau pendorong kegiatan, harus digunakan untuk membebankan biaya overhead pada produk” (h.147). Sedangkan menurut Carter et al. mencatat, ”Dasar yang dapat digunakan untuk pembebanan biaya overhead pabrik ada 6, yaitu: 1. Output Fisik Adalah dasar yang paling sederhana untuk membebankan biaya overhead pabrik. Pengunaanya diilustrasikan sebagai berikut: Estimasi overhead pabrik = Overhead pabrik per unit Estimasi unit produksi 2. Dasar Biaya Bahan Baku Langsung Tarif dasar biaya bahan baku langsung dapat dihitung dengan cara membagi estimasi total overhead dengan estimasi total biaya bahan baku langsung sebagai berikut: Estimasi overhead pabrik x 100 % = overhead pabrik sebagai persentase Estimasi biaya bahan baku dari biaya bahan baku langsung 3. Dasar Biaya Tenaga Kerja Langsung Menggunakan suatu dasar biaya tenaga kerja langsung untuk membebankan overhead pabrik ke pesanan atau produk memerlukan pembagian estimasi 18 overhead dengan estimasi biaya tenaga kerja langsung untuk menghitung suatu persentase. Estimasi overhead pabrik Estimasi biaya tenaga kerja langsung x 100 % = Overhead pabrik sebagai persentase dari BTKL 4. Dasar Jam Tenaga Kerja Langsung Tarif overhead pabrik yang didasarkan pada jam tenaga kerja langsung dihitung sebagai berikut: Estimasi overhead pabrik = Overhead pabrik per JTKL Estimasi jam tenaga kerja langsung 5. Dasar Jam Mesin Ketika mesin digunakan secara ekstensif, maka jam mesin mungkin merupakan dasar yang paling sesuai untuk pembebanan overhead. Tarif per jam mesin ditentukan sebagai berikut: Estimasi overhead pabrik = Overhead pabrik per jam mesin Estimasi jam mesin 19 6. Dasar Transaksi Pendekatan berdasarkan transaksi atas alokasi overhead lebih dikenal sebagai perhitungan biaya berdasarkan aktivitas (Activity Based Costing – ABC)”. II.4 Harga Pokok Produksi II.4.1 Pengertian Harga Pokok Produksi Harga pokok produksi berfungsi sebagai dasar dalam menentukan harga jual. Untuk menetapkan harga jual, penting bagi perusahaan untuk mengetahui besarnya biaya yang dibutuhkan untuk memproduksi barang yang akan dijual. Biaya tersebut sering disebut sebagai harga pokok produksi. Terdapat beberapa pengertian harga pokok produksi yang dikemukakan oleh beberapa ahli yaitu: Garrison dan Norren yang diterjemahkan oleh Budisantoso (2000) menyatakan “Harga pokok produksi merupakan biaya manufaktur yang berkaitan dengan barangbarang yang diselesaikan dalam periode tertentu” (h.61). Witjaksono (2006) mendefinisikan ”Harga pokok adalah sejumlah nilai aktiva, tetapi apabila selama tahun berjalan aktiva tersebut dimanfaatkan untuk membantu memperoleh penghasilan” (h.10). 20 Horngren et al. menyatakan, “Harga pokok produksi menunjukkan biaya barang yang sampai diselesaikan, apakah dimulai sebelum atau selama periode akuntansi berjalan” (h.46). Dari uraian diatas dapat diketahui bahwa harga pokok produksi merupakan biaya yang dikeluarkan untuk menghasilkan suatu barang atau jasa. Harga pokok memiliki fungsi sebagai berikut: 1. Harga pokok sebagai penetapan harga jual. Harga pokok merupakan hal penting yang perlu diketahui oleh perusahaan karena harga pokok dapat memberikan pengaruh terhadap penentuan harga jual produk tertentu. 2. Harga pokok sebagai dasar penetapan laba. Apabila perusahaan telah membuat perhitungan harga pokok maka perusahaan dapat menetapkan laba yang diharapkan yang akan mempengaruhi tingkat harga jual suatu produk tertentu. 3. Harga pokok sebagai dasar penilaian efisiensi. Harga pokok dapat dijadikan dasar untuk mengontrol pemakaian bahan, upah dan biaya produksi tidak langsung. Hal ini dapat dilakukan dengan menetapkan harga pokok standar terlebih dahulu dan kemudian membandingkan dengan harga pokok yang aktual atau yang sebenarnya terjadi. Apakah terdapat selisih antara perhitungan kedua harga pokok tersebut, apabila ada selisih negatif berarti proses produksi yang dilaksanakan belum efisien dan perusahaan perlu menngetahui penyebab terjadinya selisih tersebut, sehingga dapat diambil tindakan koreksi untuk memperbaiki 21 kesalahan tersebut sedangkan bila ada selisih positif maka perlu ditelusuri terlebih lanjut atas selisih tersebut apakah karena perusahaan telah menjalankan proses produksi secara efisien atau perhitungan harga pokok standar yang kurang tepat. 4. Harga pokok sebagai dasar pengambilan berbagai keputusan manajemen. Harga pokok merupakan suatu pedoman penting sekaligus sebagai suatu dasar untuk pengambilan keputusan khusus perusahaan, misalnya: a. Menetapkan perubahan harga penjualan. b. Menetapkan penyesuaian proses produksi. c. Menetapkan strategi persaingan di pasaran luas. d. Merencanakan ekspansi perusahaan. e. Pengambilan keputusan-keputusan khusus manajemen, seperti apakah akan membeli atau membuat sendiri suatu suku cadang, apakah menerima suatu pesanan khusus dengan harga khusus atau tidak. II.4.2 Unsur-Unsur Harga Pokok Produksi Menurut beberapa ahli terdapat 3(tiga) unsur-unsur harga pokok produksi. Mengacu pada pendapat Rayburn (1999), unsur-unsur harga pokok produksi terdiri dari: 1. Bahan Langsung (Direct Material) Adalah setiap bahan baku yang menjadi bagian yang tak terpisahkan dari produk jadi. Sebagai contoh, dalam membuat pakaian pria, kain merupakan bahan langsung. 22 2. Biaya Tenaga Kerja Langsung (Direct Labor Cost) Adalah upah yang diperoleh pekerja yang mengubah bahan dari keadaan mentah menjadi produk jadi. Sebagai contoh, upah yang dibayarkan kepada pekerja pabrik pakaian yang memotong kain dan menjahit hasil potongan tersebut adalah biaya tenaga kerja langsung. 3. Overhead Pabrik Terkadang biaya ini disebut sebagai overhead produksi (manufacturing overhead) atau beban pabrik (factory burden). Overhead pabrik mencakup semua biaya produksi selain bahan langsung dan tenaga kerja langsung. Penekanannya disini adalah pada istilah biaya produksi. Sebagai contoh, upah pengendali persediaan adalah overhead pabrik. Namun, gaji seorang tugas penjualan merupakan beban pemasaran. Contoh-contoh overhead pabrik terdiri dari: 1. Bahan tidak langsung (indirect materials), yaitu perlengkapan operasi, reparasi, dan kebersihan yang digunakan dalam pabrik. Bahan tidak langsung bisa juga termasuk jenis-jenis biaya bahan yang kecil dan tidak signifikan di mana biaya bahan itu relatif kecil dibandingkan dengan semua biaya bahan baku lainnya, seperti benang yang digunakan dalam menjahit pakaian. 2. Biaya tenaga kerja tidak langsung (indirect labor), yaitu pengawas pabrik dan pekerja terlatih lainnya serta tidak terlatih lainnya, seperti pesuruh, petugas reparasi, dan pengawas yang secara nyata tidak mengerjakan produk dan hasil usaha mereka tidak mudah ditelusuri ke produk jadi. 23 3. Biaya lainnya diluar biaya bahan tidak langsung dan biaya tenaga kerja tidak langsung, seperti, biaya sewa, pajak, asuransi, penyusutan atas fasilitas pabrik dan tenaga listrik yang digunakan dalam fasilitas pabrik. II.5 Metode Pengumpulan Harga Pokok Produksi Menurut Carter dan Usry yang diterjemahkan oleh Krista (2006), “Ada 2 (dua) sistem akumulasi biaya, yaitu: 1. Sistem Perhitungan Biaya Berdasarkan Pesanan (job order costing) Dalam perhitungan biaya berdasarkan pesanan (job order costing), biaya produksi diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali suatu item dari persediaan. Menurut Witjaksono (2006), perhitungan estimasi biaya produksi untuk menentukan harga jual sebagai berikut : Estimasi Biaya Tenaga Kerja xxx Estimasi Biaya Bahan Baku xxx Estimasi biaya overhead xxx Total Estimasi Biaya Produksi xxx ditambah Margin Laba yang Diharapkan xxx Harga Jual yang Dibebankan pada Pemesan xxx 24 Sistem Perhitungan Biaya Berdasarkan Proses (process costing). Dalam sistem perhitungan biaya berdasarkan proses, bahan baku, tenaga kerja, dan overhead pabrik dibebankan ke pusat biaya. Biaya yang dibebankan ke setiap unit ditentukan dengan membagi total biaya yang dibebankan ke pusat biaya dengan total unit yang diproduksi. Pusat biaya biasanya adalah departemen, tetapi bisa juga pusat pemrosesan dalam satu departemen.Persyaratan utama adalah semua produk yang diproduksi dalam suatu pusat biaya selama suatu periode harus sama dalam hal sumber daya yang dikonsumsi, bila tidak, perhitungan biaya berdasarkan proses dapat mendistorsi biaya produk”. Blocher, Chen dan Lin yang diterjemahkan oleh Ambrriani (2001) mencatat, “Perbedaan antara sistem biaya pesanan (job costing) dan sistem biaya proses (process costing) sebagai berikut: Sistem Biaya Pesanan (job Costing): a. Biaya diakumulasikan berdasarkan biaya. b. Produk dan jasa berbeda-beda. c. Biaya per unit dihitung dengan cara membagi biaya pesanan total dengan unit produk atau jasa yang diproduksi. Perhitungan biaya per unit dilakukan pada saat pesanan telah selesai. Sistem Biaya Proses (Process Costing): a. Biaya diakumulasikan berdasarkan proses atau departemen. b. Produk atau jasa homogen dan diproduksi secara massal. 25 c. Biaya per unit dihitung dengan cara membagi biaya proses total dalam suatu periode dengan unit produk atau jasa yang dihasilkan. Perhitungan biaya per unit dilakukan pada setiap akhir periode” (h.585). II.6 Metode Penentuan Harga Pokok Produksi Penentuan harga pokok adalah bagaimana memperhitungkan biaya kepada suatu produk atau pesanan atau jasa, yang dapat dilakukan dengan cara memasukan seluruh biaya produksi atau hanya memasukan unsur biaya produksi variabel saja. Mengacu pada pendapat Bastian dan Nurlela (2006), terdapat dua metode dalam penentuan biaya tersebut yaitu: 1. Metode Kalkulasi Biaya Penuh (Full Costing) Adalah suatu metode dalam penentuan harga pokok suatu produk dengan memperhitungkan semua biaya produksi, seperti biaya bahan baku langsung, tenaga kerja langsung, biaya overhead variabel dan biaya overhead tetap. Metode kalkulasi biaya penuh dapat digambarkan sebagai berikut: Biaya Bahan Langsung xxx Biaya Tenaga Kerja Pabrik Langsung xxx Biaya Overhead Pabrik Variabel xxx Biaya Overhead Pabrik Tetap Harga Pokok Produksi xxx xxx 26 2. Metode Kalkulasi Biaya Variabel Adalah suatu metode penentuan dalam penentuan harga pokok suatu produk, hanya memperhitungkan biaya produksi yang bersifat variabel saja. Dalam metode ini biaya overhead tetap tidak diperhitungkan sebagai biaya produksi tetapi biaya overhead tetap akan diperhitungkan sebagai biaya periode yang akan dibebankan dalam laporan laba-rugi tahun berjalan. Metode kalkulasi biaya variabel dapat digambarkan sebagai berikut: Biaya Bahan Langsung xxx Biaya Tenaga Kerja Pabrik Langsung xxx Biaya Overhead Pabrik Variabel xxx Harga Pokok Produksi xxx Witjaksono (2006) menyatakan, “Perbedaan penentuan harga pokok bagi metode kalkulasi biaya penuh dan kalkulasi biaya variabel yaitu: Biaya Penuh (Full Costing) Biaya Variabel (Variable Costing) a. Harga Pokok Produk a. Harga Pokok Produk - Bahan Baku - Bahan Baku - Tenaga Kerja - Tenaga Kerja - BOP Variabel - BOP Variabel - BOP Tetap 27 b. Beban Periode b. Beban Periode - Penjualan - BOP Tetap - Umum - Penjualan - Administratif - Umum - Administratif”. Menurut Krismiadji (2002), untuk memberikan gambaran tentang biaya produksi suatu pesanan, maka diperlukan kartu harga pokok pesanan. Kartu ini dapat berfungsi untuk mengidentifikasi pesanan yang bersangkutan. Contoh gambar kartu harga pokok pesanan dapat dilihat pada gambar 2.1. Untuk : No. Pesanan : Nama Produk : Tanggal Dipesan : Kuantitas Dipesan : Tanggal Selesai : Tanggal Dikirim : Bahan Baku No.PP Jumlah Tenaga Kerja Keterangan Overhead Jumlah Jam Tarif Jumlah Ringkasan Biaya : Bahan Baku xxx Tenaga Kerja xxx Overhead xxx Total Biaya Produksi xxx Biaya Produksi per Unit xxx 28 II.7 Harga Jual II.7.1 Metode Penentuan Harga Jual Mengacu pada pendapat Garrison et al. terdapat 2 (dua) pendekatan dalam mentukan harga jual, yaitu: 1. Pendekatan Absorption Costing untuk Cost-Plus Pricing Adalah proses penentuan harga jual dengan cara menghitung biaya produksi per unit, memutuskan berapa laba yang diinginkan, kemudian menentukan harga jual. Tahapannya adalah produk yang dibuat, dihargai, siap untuk dipasarkan segera setelah ditentukan harganya. Harga Jual = Biaya + (Persentase mark-up x Biaya) Pendekatan Absorption Costing untuk Cost-Plus Pricing dapat digambarkan sebagai berikut: Biaya Bahan Baku xxx Biaya Tenaga Kerja Langsung xxx Biaya Overhead Pabrik Variabel xxx Biaya Overhead Pabrik Tetap xxx Biaya produksi per unit xxx 29 Ditambah: Mark-up (dalam persen) xxx Target harga jual per unit 2. xxx Target Costing Adalah proses menentukan biaya maksimum, biasanya untuk produk baru dan kemudian membuat prototype, yang dapat memberikan keuntungan untuk target maksimum perhitungan biaya. Tahapannya terbalik, perusahaan telah mengetahui berapa harga jual produk dan kemudian baru membuat produk yang dapat dipasarkan dengan tingkat laba yang telah ditentukan tersebut. Target Biaya = Antisipasi Harga Jual – Laba yang Diharapkan Target Costing dapat digambarkan sebagai berikut: Proyeksi Penjualan xxx Dikurangi; laba yang diharapkan (Persentase yang diharapkan x nilai investasi) xxx Target Biaya xxx Target Biaya Per Unit = Target Biaya Jumlah Unit 30 II.7.2 Faktor yang Mempengaruhi Harga Jual Mengacu pada pendapat Horngren et al. menyatakan, ”Ada tiga faktor yang mempengaruhi harga jual, yaitu: 1. Pelanggan Pelanggan mempengaruhi harga melalui pengaruh mereka pada permintaan atas suatu produk atau jasa. Perusahaan harus selalu menguji keputusan penentuan harga melalui para pelanggan mereka. Harga yang terlalu tinggi dapat menyebabkan pelanggan menolak suatu produk perusahaan dan memilih produk pengganti atau yang bersaing. 2. Pesaing Perusahaan harus selalu menyadari tindakan dari para pesaingnya. Pada satu sisi, produk alternatif atau produk pengganti dari kompetitor dapat mempengaruhi permintaan dan memaksa sebuah perusahaan untuk menurunkan harga. Di sisi lainnya, sebuah perusahaan yang tidak memiliki pesaing dapat menetapkan harga yang lebih tinggi. 3. Biaya Biaya mempengaruhi harga karena biaya mempengaruhi penawaran. Makin rendah biaya produksi sebuah produk relatif terhadap harga yang dibayarkan pelanggan, semakin besar kuantitas produk yang bersedia ditawarkan oleh perusahaan. Karena terdapat banyak pesaing dan banyak pelanggan, suatu perusahaan atau seorang pelanggan tidak dapat mempengaruhi harga. Jika persaingan berkurang dan 31 terdapat lebih sedikit pesaing, yang masing-masing menjual produk yang agak berbeda dari harga perusahaan lain” (h.494). Apabila perusahaan menjual barang atau jasa dengan harga jual di bawah biaya produksi, maka perusahaan akan mengalami kerugian sedangkan jika perusahaan menetapkan harga jual barang atau jasa di atas biaya produksi maka perusahaan akan memudahkan dalam menghitung laba yang akan diterima oleh perusahaan. Biasanya perusahaan memberikan harga yang baik agar dapat menjaga hubungan dengan pelanggannya dalam jangka panjang dan jangka pendek. Dalam menentukan harga jual, perusahaan mengadakan analisis dalam menentukan harga dasar. Analisis dilakukan perusahaan antara lain terhadap: a. Harga pokok produksi yang dijadikan batas bawah dari harga jual. b. Informasi harga pasar yang dijadikan pedoman dalam menentukan harga jual. c. Kemampuan produksi maksimum perusahaan dalam memenuhi kebutuhan konsumen. Dari uraian diatas dapat ditarik kesimpulan bahwa ada 3 (tiga) faktor utama yang harus diperhatikan manajer terhadap keputusan penetapan harga, yaitu pelanggan; pesaing dan biaya. 32