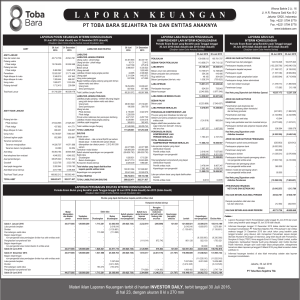

Laporan Keuangan Konsolidasian

advertisement