pembayaran atas hasil pekerjaan penyedia jasa konsultansi

advertisement

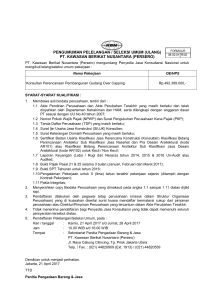

PEMBAYARAN ATAS HASIL PEKERJAAN PENYEDIA JASA KONSULTANSI Oleh : Abu Sopian (Widyaiswara Balai Diklat Keuangan Palembang) Abstrak Pengadaan jasa konsultansi dengan nilai di atas Rp50.000.000,- (lima puluh juta rupiah) dilakukan dengan menggunakan Surat Perjanjian (kontrak). Dalam setiap kontrak pengadaan barang/jasa sudah pasti diatur tentang harga dan waktu penyerahan pekerjaan. Harga yang disepakati (nilai kontrak) adalah jumlah yang harus dibayarkan kepada penyedia barang/jasa. Sedangkan waktu penyerahan pekerjaan adalah batas terakhir (paling lambat) dimana penyedia harus menyerahkan hasil pekerjannya. Atas pekerjaan yang telah diselesaikan penyedia berhak memperoleh pembayaran tetapi jika sampai batas waktu yang telah ditentukan dalam kontrak penyedia belum menyerahkan hasil pekerjaannya, maka penyedia dianggap terlambat menyelesaikan pekerjaan dan atas keterlambatan penyelesaian pekerjaan tersebut dikenakan sanksi berupa denda sebesar 1/1000 (satu perseribu) dari nilai kontrak untuk setiap satu hari keterlambatan. Dalam pelaksanaan kontrak pengadaan jasa konsultansi terdapat permasalahan yang sering dipertanyakan oleh para Pejabat Pembuat Komitmen (PPK) yaitu ketika penyedia jasa konsultansi dapat menyelesaikan pekerjaan lebih cepat dari yang dijanjikan dan menyerahkan hasil pekerjaan sebelum batas waktu yang ditentukan dalam kontrak apakah pembayaran atas pekerjaan tersebut dibayarkan penuh sebesar nilai kontrak. Persoalan tersebut tampaknya sederhana karena harga yang harus dibayar dan batas akhir penyerahan hasil pekerjaan telah diatur dalam kontrak. Sehingga penyerahan hasil pekerjaan yang lebih cepat dari yang telah diperjanjikan bukan merupakan kesalahan dan tidak dapat dijadikan alasan untuk mengurangi pembayaran. Dalam beberapa kesempatan baik Pelatihan Pengadaan Barang/Jasa maupun pertemuan informal dengan para PPK, terungkap bahwa pembayaran hasil kerja penyedia jasa konsultansi masih mengandung permasalahan terutama terkait dengan penyelesaian pekerjaan yang lebih cepat dari yang diperkirakan dan/atau diperjanjikan dalam kontrak. Kata Kunci : Jasa konsultansi, kontrak lumpsum, kontrak harga satuan, biaya personil, dan biaya non personil. A. Jasa Konsultansi Jasa konsultansi adalah jasa layanan profesional yang membutuhkan keahlian tertentu di berbagai bidang keilmuan yang mengutamakan adanya olah pikir (brainware). Wujud dari jasa konsultansi antara lain adalah jasa perencanaan (planning), perancangan (design), dan pengawasan (supervision). Untuk pekerjaan konstruksi jasa konsultan perencaaan menghasilkan gambar detail bangunan gedung atau bentuk fisik lainnya. Jasa konsultan pengawasan menghasilkan laporan-laporan atas pengamatan dan pengawasan terhadap pelaksanaan pekerjaan fisik bangunan konstruksi. Dalam pembangunan gedung pemerintah konsultan perencana berperan menyusun rencana pembangunan detail gedung yang akan dibangun, rencana detail tersebut ditawarkan kepada rekanan/pemborong pekerjaan konstruksi, selanjutnya pada saat pemborong konstruksi melaksanakan kegiatan pembangunan gedung tersebut ia diawasi oleh konsultan pengawas. Dengan demikian hasil pembangunan gedung diharapkan dapat terlaksana dalam waktu yang telah ditetapkan sesuai dengan kualitas yang telah direncanakan. Penyelesaian pekerjaan konsultansi dilaksanakan oleh tenaga ahli dengan kualifikasi tertentu yang memiliki latar belakang pendidikan yang sesuai. Sebagai contoh untuk menyelesaikan pekerjaan pembuatan desain sebuah bangunan gedung dengan bentuk dan penataan ruangan yang baik harus melibatkan sarjana teknik jurusan arsitektur dan ahli interior. Untuk menjamin kekuatan struktur bangunan perencanaannya harus melibatkan ahli struktur dengan latar belakang pendidikan bidang teknik sipil. Agar jaringan kelistrikannya baik perencaannya harus melibatkan ahli kelistrikan dengan latar belakang pendidikan sarjana teknik jurusan listrik. B. Harga Perkiraan Sendiri Jasa Konsultanasi Biaya yang diperhitungkan dalam Harga Perkiraan Sendiri jasa konsultansi meliputi biaya personil dan biaya non personil. Biaya personil adalah biaya yang disediakan untuk pembayaran gaji/upah tenaga ahli dan tenaga pendukung. Sedangkan biaya non personil adalah biaya yang disediakan untuk pengeluaran yang dapat diganti diluar gaji/upah tenaga ahli. Penyediaan biaya untuk jasa konsultansi lebih mengutamakan biaya jasa tenaga ahlinya karena itu untuk pekerjaan yang bukan merupakan pekerjaan khusus komposisi biaya untuk pekerjaan jasa konsultansi harus mengikuti ketentuan berikut: a. biaya personil sekurang-kurangnya 60% dari keseluruhan biaya; b. biaya non personil paling tinggi 40% dari keseluruhan biaya. Ketentuan di atas dikecualikan untuk jasa konsultansi pada pekerjaan khusus seperti pembuatan poto udara atau survey pembuatan terowongan di bawah laut. Pada pekerjaan khusus seperti ini dapat dialokasikan dana untuk biaya non personil melebihi 40%. Satuan biaya perbulan untuk biaya personil dan biaya non personil jasa konsultan dapat didasarkan pada Keputusan Dewan Pengurus Nasional Ikatan Nasional Konsultan Indonesia (DPN-INKINDO) No.14/TAP.DPN/IV/2015 tanggal 15 April 2015 tentang Pedoman Standar Minimal Biaya Langsung Personil (Remuneration/Billing Rate) dan Biaya Langsung Non Personil (Direct Cost) Untuk Penyusunan Rencana Anggaran Biaya (RAB) Dan Harga Perkiraan Sendiri (HPS) Kegiatan Jasa Konsultansi. . Dalam menyusun HPS jasa konsultan Pejabat Pembuat Komitmen (PPK) hasus mempertimbangkan jumlah kebutuhan serta latar belakang pendidikan dan pengalaman masing-masing tenaga ahli, lamanya waktu penyelesaian pekerjaan, serta kebutuhan lain yang biayanya dapat diganti (reimbursable cost). Perhitungan biaya di dasarkan pada besaran harga untuk setiap jenis kebutuhan dikali waktu penyelesaian pekerjaan. Sebagai contoh jika ditetapkan pekerjaan harus selesai dalam 3 (tiga) bulan maka gaji tenaga ahli dan tenaga pendukung serta biaya lansung non personil seperti sewa kendaraan, sewa telepon, dan sebagainya yang diminta oleh penyedia dalam surat penawarannya adalah biaya setiap komponen tersebut setiap bulan dikali 3 (tiga). Berikut ini adalah contoh HPS penyusunan perencanaan pembangunan gedung kantor pembuatan perencanaan tersebut 3 (tiga) bulan. dengan perkiraan lamanya penyelesaian ORANG BULAN JUMLAH 5 6=4x5 BIAYA PERSONIL: NO NAMA PERSONIL POSISI 1 2 3 I TENAGA AHLI HARGA SATUAN ORANG BULAN 4 1 Team Leader / Ahli Sipil / Arsitektur 14.000.000,- 3 42.000.000,- 2 Ahli Sipil / Struktur 11.000.000,- 3 33.000.000,- 3 Ahli Arsitektur 11.000.000,- 3 33.000.000,- 4 Ahli Mekanikal / Elektrikal 11.000.000,- 3 33.000.000,- 5 Ahli Estimasi Biaya 11.000.000,- 1 11.000.000,- II ASISTEN TENAGA AHLI 1 Ass. Ahli Sipil / Struktur 5.605.000,- 1 5.605.000,- 2 Ass. Ahli Arsitektur 5.605.000,- 1 5.605.000,- 3 Ass. Ahli Estimasi Biaya 5.605.000,- 1 5.605.000,- 1 Surveyor (3 Org x 7 Hari) 3.500.000.- 0.75 2.625.000,- 2 Juru Gambar (1 Org ) 2.522.000,- 3 7.566.000,- 3 Administrasi / Sekretaris 2.101.000,- 1 2.101.000,- III TENAGA PENDUKUNG JUMLAH BIAYA LANGSUNG PERSONIL 181.102.000,- BIAYA NON PERSONIL JENIS BIAYA BIAYA KANTOR BIAYA URAIAN BIAYA 1. Alat Tulis Kantor 2. Komputer Supplies 3. Drafting Supplies 4. Kamera Digital (sewa) (unit) 5. Komputer Administrasi (sewa) (unit) 6. Komputer CAD (sewa) ( unit) 7. Printer Administrasi (sewa) SATUAN 1 1 1 HARGA SATUAN LS LS LS LUMP SUM 4.203.000 1.401.000 700.000 JUMLAH 3 Unit-Bln 280.000 4.203.000 1.401.000 700.000 840.000 3 Unit-Bln 700.000 2.100.000 3 Unit-Bln 3 Unit-Bln 1.050.000 280.000 3.450.000 840.000 8. 1. BIAYA LAPORAN BIAYA 2. 3. 1. (1 unit) Printer CAD (sewa) (unit) Rencana Anggaran Biaya (RAB) Gambar Rencana (Format A3) Dokumen RKS Kendaraan Roda Empat (sewa) (1 unit) Kendaraan Roda Dua (sewa) (2 unit) 3 Unit-Bln 5 Buku 5 Buku 5 Buku 3 Unit-Bln 6 Unit-Bln 420.000 70.000 1.260.000 350.000 700.600 210.100 6.400.000 3.503.000 1.050.500 19.200.000 710.800 4.264.800 TRANSPORTASI 2. BIAYA SURVEY Biaya survey dan Pengumpulan data: 350.300 1.Kordinator lapangan 1 orang 7 OH 280.250 2.Tenaga Ahli 4 orang 28 OH 210.000 3.Asisten Tenaga Ahli 3 orang 21 OH 140.100 4.Surveyor 3 orang 21 OH JUMLAH BIAYA NON PERSONIL JUMLAH BIAYA (PERSONIL + NON PERSONIL) PPN 10 % TOTAL HARGA PERKIRAAN SENDIRI DIBULATKAN Dua ratus enam puluh enam juta seratus tujuh ribu rupiah 2.452.100 7.847.000 4.410.000 2.942.100 60.813.500 241.915.500 24.191.550 266.107.050 266.107.000 C. Jenis Kontrak Untuk Jasa Konsultansi Dilihat dari cara pembayaran kontrak pengadaan barang/jasa pemerintah kita mengenal 5 jenis kontrak yaitu: 1. 2. 3. 4. 5. kontrak kontrak kontrak kontrak kontrak lump sum; harga satuan; gabungan lump sum dan harga satuan; persentase; dan terima jadi (turnkey contract). Kontrak lump sum adalah kontrak pengadaan barang/jasa atas penyelesaian seluruh pekerjaan dalam batas waktu tertentu sebagaimana ditetapkan dalam kotrak dengan ketentuan: a. jumlah harga pasti dan tetap serta tidak dimungkinkan penyesuaian harga; b. semua risiko sepenuhnya ditanggung oleh penyedia barang/jasa; c. pembayaran didasarkan pada tahapan produk/keluaran yang dihasilkan sesuai dengan isi kontrak; d. sifat pekerjaan berorientasi pada keluaran (output base); e. total harga penawaran bersifat mengikat; f. tidak dibolehkan adanya pekerjaan tambah/kurang. Kontrak harga satuan adalah kontrak pengadaan barang/jasa atas seluruh pekerjaan dalam waktu tertentu yang telah ditetapkan dengan ketentuan: a. harga satuan pasti dan tetap untuk setiap satuan atau unsur pekerjaan dengan spesifikasi teknis tertentu; b. volume atau kuantitas pekerjaan masih bersifat perkiraan pada saat kontrak ditandatangani; c. pembayaran didasarkan pada hasil pengukuran bersama atas volume pekerjaan yang benar-benar telah dilaksanakan; d. dimungkinkan adanya pekerjaan tambah/kurang berdasarkan hasil pengukuran bersama atas pekerjaan yang diperlukan. Kontrak gabungan lump sum dan harga satuan yaitu kontrak yang merupakan gabungan lump sum dan harga satuan dalam satu pekerjaan yang diperjanjikan. Kontrak persentase adalah kontrak pengadaan jasa konsultansi/jasa lainnya, dengan ketentuan dengan ketentuan: a. penyedia jasa konsultansi/jasa lainnya menerima imbalan berdasarkan persentase dari nilai pekerjaan tertentu; dan b. pembayaran didasarkan pada tahapan produk/keluaran yang dihasilkan sesuai dengan isi kontrak. Kontrak terima jadi (turnkey contract) adalah kontrak pengadaan barang/pekerjaan konstruksi/jasa lainnya atas penyelesaian seluruh pekerjaan dalam batas waktu tertentu dengan ketentuan: a. jumlah harga pasti dan tetap sampai seluruh pekerjaan selesai dilaksanakan; dan b. pembayaran dilakukan berdasarkan hasil penilaian bersama yang menunjukkan bahwa pekerjaan telah dilaksanakan sesuai dengan kriteria kinerja yang telah ditetapkan. Pengadaan jasa konsultansi dengan nilai di atas Rp50.000.000,- (lima puluh juta rupiah) harus dilaksanakan melalui proses seleksi umum dengan mengikutsertakan 3 (tiga) sampai 5 (lima) penyedia jasa konsultansi. Perikatan antara PPK dengan penyedia jasa konsultansi yang terpilih harus berbentuk Surat Perjanjian (kontrak). Menurut pasal 50 ayat (1) Peraturan Presiden nomor 70 tahun 2012 tentang Perubahan Kedua Peraturan Presiden Nomor 54 Tahun 2010 Tentang Pangadaan Barang/Jasa Pemerintah, jenis kontrak yang digunakan dalam proses pengadaan barang/jasa pemerintah harus ditetapkan oleh PPK. Sehubungan dengan adanya berbagai jenis kontrak seperti tersebut di atas, maka PPK harus memilih dan menetapkan salah satu jenis kontrak yang digunakan dalam pengadaan jasa konsultansi. Pemilihan jenis kontrak tentu saja harus mempertimbangkan adanya kesesuaian antara sifat pekerjaan dengan karakteristik kontrak yang digunakan. Contohnya untuk pengadaan jasa konsultan pengawas yang akan mengawasi penyedia dalam melaksanakan pekerjaan pembangunan fisik gedung dapat menggunakan kontrak harga satuan karena lamanya masa pengawasan masih berupa perkiraan, atau dapat menggunakan kontrak persentase karena pembayaran atas pekerjaan tersebut mengikuti persentase kemajuan penyelesaian pekerjaan fisik gedung. Sedangkan untuk kontrak pengadaan jasa konsultan perencanaan bangunan gedung harus menggunakan kontrak lump sum karena volume hasil pekerjaan tersebut sudah pasti yaitu berupa sejumlah gambar desain bangunan yang dijilid sedemikian rupa. Pemilihan jenis kontrak juga berkaitan dengan proses evaluasi penawaran dalam proses seleksi penyedia jasa konsultansi. Dalam rangka proses evaluasi penawaran, Unit Layanan Pengadaan melakukan koreksi aritmatik terhadap penawaran biaya yang diajukan peserta. Jika kontrak yang digunakan adalah kontrak lump sum hasil koreksi aritmatik tidak merubah urutan penawaran, namun jika kontrak yang digunakan adalah kontrak harga satuan hasil koreksi aritmatik dapat merubah urutan pemenang seleksi. D. Masalah Pembayaran Atas Jasa Konsultansi Ketentuan umum tentang pembayaran atas beban APBN/APBD adalah bahwa pembayaran dilakukan paling tinggi sebesar prestasi pekerjaan yang telah dilaksanakan oleh penyedia barang/jasa. Ketentuan tersebut ternyata memunculkan persoalan ketika dikaitkan dengan cara pembayaran atas hasil pekerjaan jasa konsultansi. Persoalannya muncul ketika penyedia jasa konsultansi menyelesaikan pekerjaan lebih cepat dari waktu yang telah disepakati dalam kontak. Dalam hal penyedia jasa telah menyelesaikan pekerjaannya dan menyerahkan hasil pekerjaan tersebut sebelum batas waktu yang ditetapkan, muncul pertanyaan apakah biaya personil dan biaya non personil dapat dibayarkan seluruhnya, atau harus dihitung menurut waktu yang digunakan oleh penyedia dalam menyelesaikan pekerjaan. Sebagai contoh karena PPK memperkirakan penyelesaian pekerjaan membutuhkan waktu 3 (tiga) bulan, Pokja ULP mencantumkan waktu 3 (tiga) tersebut dalam dokumen pengadaan. Dalam proses seleksi sesuai dengan dokumen yang disusun oleh Pokja ULP penyedia jasa sebagai peserta seleksi memperhitungkan biaya untuk kebutuhan 3 (tiga) bulan dalam surat penawarannya. Berdasarkan hasil seleksi PPK menunjuk penyedia dan menandatangani kontrak yang didalamnya mencantumkan bahwa penyedia harus menyerahkan hasil pekerjaannya paling lambat dalam waktu 3 (tiga) bulan. Jika penyedia terlambat menyerahkan hasil pekerjaan akan diberi sanksi denda sebesar 1/1000 (satu perseribu) dari nilai kontrak untuk setiap satu hari keterlambatan. Pembahasan atas masalah tersebut dibedakan antara jasa perencanaan dan jasa pengawasan sebagai berikut: 1) Jasa Perencanaan. Pekerjaan konsultan perencanaan adalah menyusun sebuah rencana pekerjaan yang hasilnya dituangkan dalam bentuk dokumen berisi gambar, saran, petunjuk dsb. Dalam perencanaan pekerjaan konstruksi pembangunan gedung konsultan perencanaan biasanya diminta untuk membuat rencana detail bangunan yang dituangkan dalam bentuk gambar desain yang dijilid menjadi beberapa dokumen untuk dijadikan rujukan dalam pembangunan konstruksi fisik gedung. Selain itu konsultan perencanaan diminta juga mendampingi ULP dalam menjelaskan dokumen lelang serta diminta untuk membuat perhitungan biaya (engineer estimate). Jangka waktu untuk menyelesaikan pembuatan rencana detail bangunan tersebut ditetapkan secara pasti oleh PPK. Penetapan waktu penyelesaian pekerjaan bertujuan agar penyedia tidak terlambat menyerahkan hasil kerjanya. Keterlambatan dalam menyelesaikan pekerjaan merupakan nilai negatif bagi penyedia dan dapat berakibat penyedia dikenakan sanksi berupa denda atau bahkan pemutusan kontrak secara sepihak oleh PPK. Jika penyedia dapat menyelesaikan pekerjaan lebih awal tentu saja bukan suatu hal yang negatif dan tidak dapat dijadikan alasan untuk merugikan penyedia, termasuk mengurangi jumlah pembayaran. Bagi satuan kerja pemerintah sebagai penerima hasil pekerjaan, semakin cepat waktu penyerahan hasil pekerjaan semakin menguntungkan. Keterlambatan penyerahan hasil pekerjaan dapat berakibat mengganggu kelancaran tugas kantor. Bagi penyedia barang/jasa semakin pendek waktu yang disediakan untuk menyelesaikan suatu pekerjaan semakin menyulitkan. Biaya yang diperlukanpun semakin besar karena harus dikerjakan diluar jam kerja dengan upah tenaga kerja yang lebih tinggi. Semakin panjang waktu yang disediakan untuk menyelesaikan suatu pekerjaan semakin mudah dan biaya yang dikeluarkan semakin rendah karena tidak perlu membayar upah kerja lembur kepada karyawannya. Jika penyerahan hasil pekerjaan konsultan perencanaan lebih awal dapat mengurangi nilai pembayaran penyedia pasti akan memilih untuk menyerahkan hasil kerja pada waktu terakhir meskipun pekerjaan tersebut sudah selesai dikerjaan di awal waktu yang dijanjikan. 2) Jasa Pengawasan. Pekerjaan konsultan pengawas adalah melakukan pengawasan terhadap pelaksana pekerjaan fisik dalam menyelesaikan pekerjaannya. Waktu penyelesaian pekerjaan mengikuti waktu pelaksanaan pembangunan fisik. Jika pekerjaan fisik telah selesai maka konsultan pengawas tidak lagi memiliki objek yang harus diawasi. Jika penyelesaian pekerjaan fisik bangunan diperpanjang maka waktu pengawasanpun akan bertambah. Karena penyelesaian pekerjaan fisik sebuah gedung dapat mengalami keterlambatan dan dapat pula lebih cepat dari perkiraan semula, maka kontrak yang digunakan untuk jasa konsultan pengawas lebih tepat menggunakan kontrak harga satuan. Pembayaran atas prestasi kerja konsultan pengawas dilakukan sesuai dengan pekerjaan yang benar-benar telah dilaksakannya. Nilai pembayaran yang dibayarkan untuk biaya personil adalah sebesar satuan biaya masing-masing personil dikali dengan lamanya waktu pelaksanaan pengawasan. Nilai pembayaran yang dibayarkan untuk biaya non personil yang disewa seperti sewa kendaraan, sewa telepon dan sewa faximile adalah sebesar penawaran biaya dikali lamanya waktu pelaksanaan pengawasan, untuk biaya personil yang didapat dengan pembelian seperti ATK dan perlengkapan komputer tetap dibayarkan seluruhnya. Meskipun penggunaan kontrak harga satuan dapat dijadikan solusi untuk mengatasi masalah pembayaran jasa konsultan pengawasan terkait dengan masa pelaksanaan pekerjaan yang lebih singkat atau yang lebih panjang dari yag diperkirakan, namun penggunaan jenis kontrak harga satuan ternyata belum dapat menyelesaikan masalah terkait dengan pembayaran biaya non personil. Hal ini disebabkan dalam penawaran biaya non personil penyedia mengajukan harga satuan untuk setiap item pengeluaran yang dapat diganti. Masalahnya adalah apakah penggantian biaya tersebut harus berdasarkan biaya yang nyata dikeluarkan oleh penyedia jasa konsultansi yang dibuktikan dengan bukti pembayaran yang sah. Dalam pratiknya masih banyak yang meminta bukti pengeluaran untuk pengeluaran biaya non personil. Salah seorang PPK dari satker di lingkungan Kementerian Keuangan pernah mengemukakan kepada penulis bahwa ia terpaksa meminta kepada penyedia jasa konsultansi untuk menyerahkan bukti pengeluaran biaya non personil karena hal itu diminta oleh tim Inspektoran Jenderal. Dipandang dari waktu penyelesaian pekerjaan, mungkin dapat dipahami jika perubahan waktu dapat berakibat perubahan jumlah pembayaran biaya non personil. Tetapi dari segi besaran harga satuan setiap item barang yang dapat diganti sesungguhnya bukan merupakan alasan untuk mengurangi nilai pembayaran. Besaran biaya untuk setiap item barang sudah merupakan harga tetap yang diajukan dalam surat penawaran dan tidak perlu lagi dibuktikan dengan bukti pengeluaran yang sah. Sebagai contoh jika dalam surat penawarannya peserta seleksi mengajukan sewa kendaraan Rp.5.000.000,- (lima juta rupiah) per bulan maka untuk pengawasan yang diperkirakan selesai dalam 3 (tiga) bulan penyedia mencantumkan biaya sebesar Rp15.000.000,- (lima belas juta rupiah). Untuk memperoleh pembayaran atas hasil kerjanya penyedia tidak harus membuktikan bahwa pengeluaran untuk sewa kendaraan tersebut benar-benar Rp5.000.000,per bulan. Jika penyedia menggunakan kendaraan miliknya sendiri tanpa harus membayar sewa atau penyedia menyewa kendaraan dengan sewa yang lebih rendah. biaya tersebut tetap harus dibayarkan sebesar Rp5.000.000,- dikali lamanya waktu pelaksanan pengawasan. Sebaliknya jika penyedia ternyata membayar sewa kendaraan lebih dari Rp5.000.000,- per bulan, penyedia tetap mendapat pembayaran sebesar Rp5.000.000,- dikali lamanya waktu pelaksanan pengawasan. Menurut pasal 51 ayat (2) Perpres nomor 54 tahun 2010, kontrak harga satuan adalah kontrak pengadaan barang/jasa atas seluruh pekerjaan dalam waktu tertentu yang telah ditetapkan dengan ketentuan harga satuan pasti dan tetap untuk setiap satuan atau unsur pekerjaan dengan spesifikasi teknis tertentu dan volume atau kuantitas pekerjaan masih bersifat perkiraan pada saat kontrak ditandatangani. E. Kesimpulan. Berdasarkan uraian di atas penulis berkesimpulan bahwa: 1) Pengadaan jasa konsultansi di bidang perencanaan lebih tepat menggunakan jenis kontrak lump sum karena waktu penyelesaian pekerjaan perencanaan dapat ditetapkan secara pasti pada saat penandatangan kontrak; 2) Pengadaan jasa konsultansi di bidang pengawasan lebih tepat menggunakan jenis harga satuan karena waktu penyelesaian pekerjaan pengawasan masi bersifat perkiraan saat penandatangan kontrak, tergantung pada lamanya penyelesaian pekerjaan fisik bangunan yang di awasi; 3) Dalam hal penyerahan hasil pekerjaan konsultan perencanaan lebih awal dari waktu yang ditetapkan dalam kontrak, pembayaran jasa konsultan perencaan tetap dibayarkan penuh; 4) Dalam hal pekerjaan fisik dapat diselesaikan lebih cepat dari yang ditetapkan dalam kontrak, pembayaran kepada penyedia jasa pengawasan harus dikurangi karena waktu pengawasan yang dilaksanakan lebih pendek dari yang ditetapkan dalam kontrak. Sebaliknya jika penyelesaian pekerjaan fisik mengalami keterlambatan, pembayaran kepada penyedia jasa pengawasan harus ditambah karena waktu pengawasan yang dilaksanakan lebih panjang dari yang ditetapkan dalam kontrak; 5) Untuk dapat melakukan penambahan pembayaran kepada konsultan pengawas maka kontrak konsultan pengawas harus diaddendum lebih dahulu. Daftar Pustaka: a. UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 30 TAHUN 2014 tentang Administrasi Pemerintahan; b. Peraturan Presiden Nomor 54 Tahun 2010 Tentang Pengadaan Barang/Jasa Pemerintah; c. Peraturan Presiden Nomor 4 Tahun 2015 Tentang Perubahan Keempat Atas Peraturan Presiden Nomor 54 Tahun 2010 Tentang Pengadaan Barang/Jasa Pemerintah; d. Keputusan Dewan Pengurus Nasional Ikatan Nasional Konsultan Indonesia nomor 14/TAP.DPN.IV/2015 tentang Pedoman Standar Minimal Tahun 2015 Biaya Langsung Personil (Remuneration/Billing Rate) Dan Biaya Langsung Non Personil (Ditrect Cost) Untuk Penyusunan Rencana Anggaran Biaya (RAB) Dan Harga Perkiraan Sendiri (HPS) Kegiatan Jasa Konsultansi.