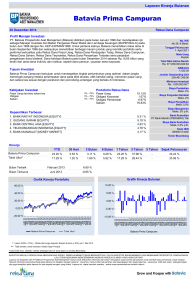

prospektus - PT Batavia Prosperindo Aset Manajemen

advertisement