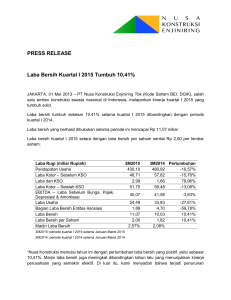

modul i - Universitas Mercu Buana

advertisement

MODUL PERKULIAHAN KEWIRAUSAHAAN III LAPORAN KEUANGAN USAHA Fakultas Program Studi Fakultas Ekonomi dan Bianis Manajemen Tatap Muka 09 Kode MK Disusun Oleh Hartri Putrato,SE.MM. Abstract Kompetensi Mata Kuliah ini membahas tentang proses Wirausaha dalam mensiasati pendirian suatu usaha berdasarkan strategi-strategi ilmiah dan intuisi.Pendekatan dunia entreprener l untuk membantu suatu usaha. Mahasiswa diharapkan memiliki wawasan yang luas dan mampu menjelaskan dan membuat suatu usaha yang mandiri.. . 1 A.Laporan Keuangan Untuk Usaha Perorangan Dan Usaha Kecil Mengapa harus membuat laporan keuangan, toh yang punya uang saya sendiri dan yang mengelolanya atau yang menjalankan bisnis juga hanya saya seorang? Barangkali itulah pertanyaan yang muncul di pikiran Anda begitu ada yang mengusulkan agar membuat laporan keuangan? Memang betul semua uang yang digunakan adalah uang Anda sendiri dan tidak ada yang akan meminta pertanggungjawabannya, namun ada beberapa alasan di balik pentingnya menyelenggarakan pembukuan dan membuat laporan keuangan. 1. Tanpa Catatan Uang Tidak Punya Tuan Judul di atas tidak bermaksud mengada-ada melainkan hanya ingin mengingatkan bahwa tanpa catatan tidak ada cara lain untuk memantau ke mana uang mengalir. Jangankan uang yang digunakan untuk menjalankan usaha—sekecil apapun skala usahanya, bahkan uang gaji yang diterima setiap bulan dan hanya digunakan untuk memenuhi kebutuhankebutuhan pribadi bisa “lenyap” dan tidak terlacak atau disadari ke mana lenyapnya. Jadi satu-satunya cara untuk memastikan bahwa Anda adalah tuan dari sejumlah uang yang Anda miliki, buatlah bukti berupa pembukuan dan pantau pergerakannya. Hubungan kita dengan uang sangatlah cair. Uang sangat mudah beralih hati dan meninggalkan tuannya. Uang tidak bermaksud mencari tuan baru, tetapi itulah sifat uang, licin dan gampang menyelinap pergi di antara jari-jari kita. Mencatat setiap pemasukan dan pengeluaran menjadi keharusan, sebab dengan demikian kita dapat “mengikat” hubungan dengan uang. Jika kita harus melepaskannya maka kita tahu ke mana tujuannya dan apa ekspektasi kita; apakah kita berharap uang yang kita lepaskan itu akan kembali bersama teman-temannya atau uang itu tidak kembali namun ia mengirimkan hal-hal lain kepada kita. 2. Belajar Disiplin Mengelola Uang Banyak sekali orang kehabisan modal usaha karena tidak sengaja menggunakan uang untuk kebutuhan pribadi padahal uang tersebut seharusnya untuk modal usaha. Sebagian melakukannya karena terdesak, sebagian lagi berpikir: “Ah, sama saja, ini kan bedanya 2 hanya dari kantong kiri dan bukan dari kantong kanan.” Justru itu. Beda kantong harus beda pemanfaatannya! Supaya jelas saya akan berikan contoh sederhana. Katakanlah Lulu berusaha kecil-kecilan membuat tempe. Modal awalnya hanya Rp 2.000.000 yang digunakan untuk membeli peralatan dan persediaan. Dua minggu kemudian semua persediaan seperti kedelai, daun pisang, plastik dan sebagainya habis. Lulu memeriksa uangnya di bank dan ia bergembira karena ternyata ada Rp 5.000.000 dan ia tidak membedakan dari mana saja jumlah uang tersebut. Maka dengan bersemangat Lulu pun pergi ke pasar untuk berbelanja persediaan untuk 2 minggu berikutnya. Uang yang dihabiskan untuk membeli bahan-bahan atau persediaan itu adalah Rp 750.000. Lulu memproduksi tempe sebanyak produksi minggu sebelumnya dan dalam waktu singkat terjual habis. Dan ia memeriksa uangnya di rekening tabungan, sekarang uangnya ada Rp 3.780.000. Lulu kembali berbelanja dan menghabiskan Rp 750.000 untuk membeli bahan-bahan seperti kedelai, ragi tempe dan sebagainya. Karena sudah terkenal, tempenya langsung terjual pada hari ketiga. Tidak itu saja, bahkan ada pesanan baru. Lulu cek uangnya di tabungan, wah…ia kaget sekali uangnya tinggal Rp 540.000 saja! Hiks! Tidak cukup untuk kulakan bahan baku! Wah, bagaimana ini? Usut punya usut, ternyata selama sebulan Lulu telah membeli sepatu baru, baju baru dan hadiah pernikahan untuk saudaranya, semuanya menghabiskan Rp 3.350.000. Selebihnya ke mana uangnya, Lulu tidak ingat. Ya, seingatnya sih buat makan bersama teman-teman, nonton bioskop dan apa lagi? Lulu tidak pasti walaupun ia berusaha mengingat hingga jidatnya keriting seperti rambut orang Afrika. 3. Alat Memantau Kemajuan Usaha Jika ditanya apa tujuan orang berbisnis, maka jawabannya tentu saja mendapatkan profit alias keuntungan. Setuju? Dalam contoh di atas, apakah usaha tempenya Lulu mendapatkan profit? Tampaknya iya. Berapa? Tidak jelas, bukan? Hal ini disebabkan Lulu tidak mencatat kegiatan komersial (yang berhubungan dengan bisnis). Tetapi yang paling “ngenas” adalah Lulu kehilangan kesempatan karena kehabisan modal usaha ketika ada order dalam jumlah besar. Dan percayalah, Lulu bukan satu-satunya pengusaha yang kehilangan kesempatan karena kehabisan modal usaha! 3 Dengan pembukuan yang baik, seorang pengusaha—besar ataupun kecil—dapat memantau kemajuan usahanya. Selain itu banyak sekali informasi bermanfaat seperti: Untuk mengetahui keuntungan setiap jenis produk yang terjual agar dapat melakukan tindakan-tindakan meningkatkannya profit. Sebagai dasar menghitung harga pokok. Mengetahui bagaimana melakukan penghematan (mengendalikan) ongkos produksi dan biaya-biaya. Sebagai informasi untuk membuat rencana-rencana yang akan datang (membuat bujet dan estimasi bisnis). Sebagai dasar membuat perubahan yang diperlukan misalnya dengan adanya kenaikan harga BBM. Memantau dan mengendalikan proses penagihan jika menjual secara kredit. Mengetahui jumlah keuntungan sehingga dapat menentukan jumlah yang akan dijadikan (retained earning) modal kerja, sehingga usaha bertumbuh-kembang. 4. Mendidik Diri Melek Keuangan Tidak ada yang sulit jika Anda mau belajar. Dan waktu yang dibutuhkan juga singkat, 1530 menit perhari. Tentu saja ketika usaha Anda sudah bertumbuh dan pembukuan menjadi semakin rumit, Anda memerlukan asisten atau menyewa jasa akuntan untuk melakukannya bagi Anda. Tetapi yang terpenting adalah selama Anda melakukan pekerjaan ini Anda telah melatih diri melek keuangan, dan ini adalah bagian terpenting yang tidak dapat direbut siapapun dari Anda. Jadi, mari kita belajar cara-cara sederhana menyelenggarakan pembukuan. Memahami akuntansi akan memudahkan Anda mengambil keputusan-keputusan penting. Contoh sederhana saja, katakanlah Anda ingin memulai bisnis baru dan untuk itu perlu menyewa tempat. Ada dua tempat yang Anda sukai, yang pertama Rp 3.000.000 pertahun. Sedangkan yang kedua Rp 2.000.000 pertahun. Tempat usaha yang pertama lebih strategis dibandingkan tempat kedua. Anda tidak akan merasa bingung dan 4 bertanya-tanya apakah uang sewa sebesar itu terlalu mahal atau tidak sebab dapat dihitung sendiri dengan mudahnya. Dan tentunya Anda dapat menentukan pilihan yang bijaksana bukan semata-mata karena perbedaan Rp 1.000.000, tetapi Anda mampu memprediksi mana yang lebih menguntungkan untuk jangka panjang. 5. Mudah Dialihkan Katakan suatu saat Anda ingin mengalihkan usaha kepada orang lain, Anda tahu harga bisnis Anda dan juga dapat memperkirakan potensi pertumbuhannya di kemudian hari sehingga Anda dapat menjualnya di atas harga yang ada saat transaksi. Walaupun semua orang berharap yang baik-baik saja, namun jika yang diharapkan tidak tercapai, misalnya pemilik usaha jatuh sakit atau meninggal dunia, maka ahli warisnya mudah menentukan langkah selanjutnya berdasarkan catatan-catatan keuangan yang ada. 6. Sebagai Lampiran Proposal Selain alasan-alasan tersebut di atas sebenarnya masih banyak alasan lain mengapa kita perlu menyelenggarakan pembukuan. Misalnya, suatu hari Anda melihat kesempatan mengembangkan usaha, dan untuk itu dibutuhkan modal yang besar, maka Anda dapat mengajak teman atau keluarga untuk bergabung. Atau mengajukan kredit modal usaha kepada bank. Namun bagaimana Anda melakukannya bila Anda tidak memiliki catatan apapun bahwa bisnis Anda berpotensi meraih keuntungan? B.Terbentuknya Laporan Keuangan Dalam contoh laporan keuangan ini perusahaan akan menyajikan empat periode operasional perusahaan yang disajikan per kuartal. Kuartal I adalah tahap pendirian perusahaan. Kuartal II adalah saat perusahaan menyiapkan infrastruktur. Kuartal III adalah saat perusahaan merekrut pekerja, membeli bahan baku, memulai produksi serta terjadinya penjualan awal. Kuartal IV akan menyajikan struktur lengkap laporan keuangan periode terakhir ketika perusahaan sudah beroperasi penuh, membayar pajak, melakukan pemasaran dan belanja bahan baku untuk tahun berikutnya. Tentu tahap-tahap 5 ini disederhanakan, sebab tak mungkin sebuah perushaan hanya bergerak satu hal saja per kuartal. Tapi ini hanya contoh saja agar sederhana dan mudah dipahami (serta mudah pembuatannya). Laporan Kuartal I, 31 Maret 2011 PT XYZ berdiri pada 1 Maret 2011 dengan modal investasi Rp100 M. Ini adalah gambaran posisi neraca perusahaan ketika modal sudah disetor: Tidak ada laporan arus kas dan laporan laba rugi karena ini hanya penggambaran kondisi neraca ketika awal perusahaan berdiri. Dengan masuknya investasi, maka kas dan setara kas bertambah, sementara di posisi kanan posisi kas dalam jumlah yang sama. Laporan ini juga berarti Neraca = Aset – Ekuitas (saat ini Modal saja) = 100 – 100 = 0. Operasi Perusahaan Kuartal II, 30 Juni 2011 Ini adalah contoh laporan keuangan pada periode ketika perusahaan menyiapkan infrastruktur. Contoh dibuat sangat sederhana. 6 Perusahaan perlu tanah dan bangunan untuk kantor dan pabrik. Pucuk dicinta ulam tiba, ada perusahaan bangkrut yang melego aset tanah, kantor dan pabrik dengan harga cukup murah. (Pos D2, posisi Aset muncul A3) Perusahaan juga membeli mesin pembuat krupuk baru dari Jerman. Mesin ini efisien dengan kapasitas produksi 1 juta ton krupuk per tahun. (Pos D3, posisi Aset muncul A4) Karena kedua transaksi di atas maka posisi Kas D9 berkurang = D7 – D8 (yang merupakan D1+D4+D6), maka hasilnya D9. Posisi D9 akan masuk ke posisi kas di Aset A1. Jumlah total aset tetap 100.000. Neraca bagian kanan juga sama. Laporan laba rugi tidak ada karena perusahaan belum beroperasi penuh. OPERASI PERUSAHAAN KUARTAL III, 30 September 2011 Setelah infrastruktur siap maka waktunya produksi. Setelah produksi terjadilah penjualan sehingga ada pemasukan. Ini adalah contoh laporan keuangan pada periode ini: 7 Tak lama setelah mesin dan pabrik siap. Tiba-tiba ada pesanan dari saudara pendiri perusahaan, pemilik jaringan waralaba pecel lele gerobak, mereka perlu kerupuk senilai 30 M. Agar ilustrasi sederhana, tiap bahan baku senilai 20 M akan menghasilkan penjualan krupuk senilai 30 M. Pengeluaran karyawan adalah 100 juta per bulan. Berikut ilustrasinya: Penerimaan dari penjualan krupuk akan masuk pos D1 dan juga C1. Pengeluaran bahan baku masuk pos D2 dan C2. 8 Pengeluaran gaji karyawan tiga bulan = 100 x 3 = 300, karena sifat pengeluaran minus maka ditulis (300) yang masuk pos D3 dan C5. Pos C5 ini kadang juga termasuk alat kantor dan lain-lainnya. Namun di sini hanya disederhanakn saja. Setelah didapat laba kotor (C3), maka setelah dikurangi beban usaha gaji karyawan akan didapat laba usaha 9,7 M (C6). Dari laba usaha ini lalu dibayar pajak senilai 970 juta (C8 dan D4). Setelah dikurangi pajak maka didapat laba bersih 8,73 M (C9). Pos ini dimasukkan sebagai saldo laba di ekuitas (B3). Terlihat posisi neraca sudah berubah sedikit dibanding periode sebelumnya. Posisi kas di akhir periode juga sudah berubah (D10, D11, D12) dan ini mengubah posisi kas di Aset (A1). Saya tidak membuat laporan ekuitas sendiri di contoh ini karena perhitungan laba rugi masih sederhana. Laporan ekuitas bisa dilihat di periode berikutnya. OPERASI PERUSAHAAN KUARTAL IV, 31 Desember 2011 Dalam kuartal ini terjadi pembayaan pajak, terjadi pemasaran yang gencar untuk menggenjot usaha perusahaan guna pertumbuhan tahun berikutnya, serta adanya pemesanan bahan baku tambahan untuk persediaan, hal ini dilakukan manajemen karena harga bahan baku lagi turun. Ada banyak hal terjadi dalam satu tahun ini, laporan keuangan periode ini juga sudah lengkap dengan laporan ekuitas. Berikut laporan keuangan tahunan PT XYZ: 9 10 Apa yang terjadi dalam periode ini? Berikut ilustrasinya: Usaha perusahaan maju pesat. Order datang semakin banyak. Tercatat penjualan senilai 300.000 (D1 dan C1). Dari penjualan ini dibutuhkan beban pokok untuk bahan baku senilai 200.000 (C2). Tapi pada periode ini harga bahan baku yang sebelumnya 20.000 menjadi 15.000. Maka karena dirasa keuangan perusahaan masih cukup kuat, perusahaan memesan bahan baku tambahan senilai 60.000 (masuk dalam pos persediaan A2) atau total belanja 260.000 (D2) yang cukup untuk menghasilkan penjualan senilai 120.000 untuk periode berikutnya. (Catatan: analogi 20 M bahan akan menghaslkan penjualan 30 M, maka karena bahan baku murah, 15 M bahan akan menghasilkan penjualan 30 M). Bisnis perusahaan cerah. Karena merasa prospek bisnis cerah serta kapasitas pabrik masih 50% utilitasnya. Maka perusahaan menggelar program pemasaran besar-besaran nasional roadshow ke internasional menghabiskan bujet 25 M / 25.000 (C4 dan D4). Pembayaran karyawan sama dengan periode sebelumnya yaitu 300 untuk tiga bulan (pos C5 dan D3). Setelah semua dapat terhitung maka bisa dihitung laba usaha sebelum pajak adalah 74.700 (C6) yaitu hasil laba kotor (C3) dikurangi beban pemasaran (C4 dan karyawan C5). Didapat nilai pajak 7.470 (C8 dan masuk pos D5) Dari laporan arus kas akhirnya bisa terlihat kas bersih hasil operasi 7.230 (D6) Data arus kas periode ini (D12) ditambah posisi kas periode sebelumnya (D11) menghasilkan kas akhir periode sebesar 30.960 (D13). Posisi kas ini masuk laporan neraca dalam pos kas (A1). Untuk menghitung perubahan ekuitas kita tinggal memasukkan saldo laba periode sebelumnya (E1) ditambah saldo laba bersih periode ini (E3). Jumlah akhirnya (Saldo Laba pos E4) akan masuk posisi laba (rugi) usaha (B4) pada pos ekuitas (E5 dan B4 sama) di neraca. Itulah sekilas kronologi terbentuknya laporan keuangan sederhana dari perusahaan fiktif kita. Laporan ini tentu sangat sederhana. Belum ada ilustrasi hutang bank berikut bunga untuk aktivitas pendanaan. Belum ada piutang usaha. Tidak ada depresiasi aset. Dan banyak hal lainnya. Laporannya juga hanya dalam per kuartalan, belum ada laporan tahunan. Tapi secara prinsip apa yang saya sajikan di sini sama persis dengan laporan 11 keuangan publik. Saya juga tidak mengikuti aturan akuntansi yang diatur Bapepam. Sekali lagi ini hanya contoh. Semoga contoh di sini bisa dipelajari secara mudah oleh siapa saja agar setiap orang bisa makin melek membaca laporan keuangan perusahaan. Tentu saja kritik, saran, koreksi ditunggu agar tulisan makin sempurna. Pada tulisan berikutnya kita akan coba berpetualangan dengan laporan keuangan yang lebih rumit untuk mengenalisa kesehatan perusahaan. Selamat membaca laporan keuangan! 12