(RITMIK) Vol. 3, No. 3 (2016) 248 ANALISIS BIAYA DIFERENSIAL

advertisement

Vol. 3, No. 3 (2016) 248 ANALISIS BIAYA DIFERENSIAL")

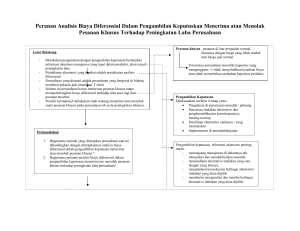

Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS BIAYA DIFERENSIAL UNTUK MEMBANTU MEMBERIKAN INFORMASI KETIKA TERJADI PESANAN KHUSUS (SPECIAL ORDER) PADA UD. REFIGA BETON Nosilia Fristiani STIE Kesuma Negara Blitar Abstrak: Tujuan dari penelitian ini adalah dapat memberikan informasi terutama kepada pihak manajemen perusahaan mengenai biaya-biaya yang terkait langsung kepada suatu unit produk, dan cara memisahkan biaya semi variabel sehingga akan dihasilkan harga jual yang rendah. Selain itu dapat membantu memberikan informasi ketika akan memngambil keputusan saat mengalami pesanan khusus dari konsumen. Dari hasil kesimpulan pembahasan dapat diketahui bahwa perusahaan “UD. Refiga Beton” belum mampu melakukan perhitungan analisa biaya diferensial secara tepat terbukti masih banyaknya pesanan khusus yang ditolak sedangkan pesanan tersebut masih mendapat keuntungkan sebaiknya perusahaan masih bisa menerima. untuk langkah kedepan sebagai bahan masukan bagi perusahaan sebaiknya perusahaan segera menganggarkan dana untuk pembelian cetakan model yang belum dimiliki. Apabila perusahaan memiliki cetakan baru model grass blok L5 dan L6 dan jika ada konsumen yang akan memesan tentunya perusahaan akan bisa menerima dan ada tambahan laba. Pada tahun 2013 ada 3 pesanan ditolak yang sebenarnya masih terdapat margin kontribusi dari masing masing konsumen yaitu dari eva salon Rp 1.400.000,00 dari sekolahan Rp 1.050.000,00 dari Bapak agung Rp 1.500.000,00 . Pada tahun 2014 ada 4 pesana yang juga ditolak masing masing memiliki kontribusi margin yaitu dari UD. Moro dadi Rp 2.561.000,00 dari family pet store Rp 3.240.000,00 dari Masjid Al-Ikhlas Rp 3.700.000,00 dan dari Sumber Rejeki Rp 4.850.000,00 ; Sedangkan pada tahun 2015 juga terdapat margin kontribusi sebanyak 6 yang ditolak yaitu dari ibu Sartika Rp 1.600.000,00 dari UD. Lancar Jaya Rp 2.700.000,00 Bapak Siswanto Rp 2.800.000,00 dari Bapak Heru Rp 3.349.900 dari Firman Jaya Abadi Rp 3.900.000,00 dan dari Fajar Pet Store Rp 3.100.000,00 Kata Kunci : Biaya Diferensial, Informasi, Pesanan Khusus PENDAHULUAN Menghadapi era persaingan yang semakin ketat khususnya pengaruh globalisasi usaha bisnis yang tidak stabil pada jaman sekarang, perusahaan di tuntut untuk lebih efesien dan kreatif guna dapat mempertahankan usaha yang di rintisnya agar tepat sasaran, salah satu cara agar dapat meningkatkan efesiensi bagi perusahaan yaitu dengan cara memproduksi barang yang lebih berkualitas. Pada dasarnya tujuan akhir dari produksi dan harga produk adalah konsumen, sedangkan kondisi konsumen saat ini sudah cenderung sensitif terhadap harga barang. Kondisi ini mengakibatkan perusahaan berusaha menekan biaya produksi untuk meraih keuntungan sebanyak-banyaknya dan di lain pihak konsumen tetap mendapatkan kepuasan dari produk perusahaan. Dalam proses menjalankan suatu kegiatan usahanya perusahaan kadangkala dihadapkan dengan berbagai pilihan dari kegiatan yang telah dilaksanakan. Untuk mengantisipasi hal tersebut maka pemimpin perusahaan harus pandai dalam 248 ISSN: 2407-2680 menentukan pilihan yang paling tepat bagi perusahaan sehingga memberikan langkah yang menguntungkan bagi perusahaan. Informasi biaya diferensial adalah salah satu solusi bagi seorang pemimpin perusahaan untuk menghadapi situasi tersebut. Manfaat dari informasi biaya Diferensial adalah untuk penetapan harga produk, perencanaan penetapan aktivitas yang akan dilaksanakan di kemudian hari, perbandingan dan evalusai yang berkelanjutan antara pelaksanaan dan pengawasan untuk mengetahui seberapa jauh hasil yang akan dicapai. Beberapa informasi yang tepat dan diperlukan bagi seorang pemimpin untuk pengambilan keputusan adalah informasi biaya diferensial. Biaya diferensial mengandung unsur pokok bahwa informasi ini berhubungan dengan masa yang akan datang dan berbeda untuk alternatif. Dalam hal biaya deferensial sangat berhubungan dengan barang yang punya spesifikasi khusus atau pesanan khusus. Dikatakan pesanan khusus adalah pesanan yang diterima oleh perusahaan diluar produksi regular. UD. Refiga Beton merupakan perusahaan yang bergerak dalam bidang produksi paving, dimana dalam menjalankan produksi usahanya sering mengalami pesanan khusus dari para konsumen. Dari banyaknya pesanan khusus tersebut, maka perusahaan sebaiknya menerapkan biaya diferensial dalam menentukan apakah pesanan dapat diterima atau di tolak. Dalam penetapan harga jual paving, perusahaan memperhatikan harga jual bahan baku serta bahan bakar yang terus naik karena hal ini mempengaruhi dalam proses produksi bahan baku menjadi bahan jadi dan pengiriman barang kepada konsumen. Perusahaan menjual 4 jenis paving yaitu bentuk bata, bentuk cacing, bentuk trihex dan bentuk segi enam. Jika pendapatan diferensial (tambahan pendapatan dengan diterimanya pesanan khusus) lebih tinggi dibandingkan dengan biaya diferensial (tambahan biaya karena memenuhi pesanan khusus) sebaiknya diterima. Di lain pihak, jika pendapatan diferensial lebih rendah dibandingkan dengan biaya diferensial maka pesanan khusus sebaiknya ditolak. Dalam perkembangan dunia usaha saat ini, strategi pemasaran antara perusahaan satu dengan yang lainnya memang berbeda, karena hal itu harus di sesuaikan dengan kondisi dan tujuan yang ingin dicapai perusahaan, serta keunggulan yang ingin dicapai oleh perusahaan. Salah satu perbedaan strategis misalnya dengan menentukan metode biaya diferensial. Saat ini persaingan di dunia industri sangat keras sehingga semua produsen bahan bangunan berusaha untuk menjadi pemimpin, tak terkecuali UD. Refiga Beton yang telah menjadi pemain lama dalam bisnis ini. Setiap semester pihak UD. Refiga Beton mengadakan evaluasi penjualan karena semakin hari jumlah pemesanan paving semakin meningkat dan bentuk yang di inginkan semakin beragam. Fakta bahwa konsumen menginginkan biaya yang ekonomis adalah salah satu dasar UD. Refiga Beton dalam menentukan metode yang baik untuk menentukan harga jual. Tentu dengan langkah biaya diferensial ini dapat dilakukan dengan teliti dan perhitungan yang matang sehingga perusahaan tetap bisa mencapai laba yang stabil dan konsisten. UD. Refiga Beton dalam menjalankan produksinya bertujuan untuk memenuhi kebutuhan pasar. Pesanan yang spesifikasinya bersifat khusus misalnya : tingkat ketebalan paving, warna pesanan paving dan kualitas paving. Permasalahan yang saat ini dihadapi UD. Refiga Beton selama tahun 2013-2015 ada pesanan paving model grass blok L5 dan grass blok L6 yang sampai saat ini perusahaan terpaksa menolak pesanan karena tipe tersebut membutuhkan 249 ISSN: 2407-2680 cetakan dan komposisi bahan yang berbeda. Dengan ditolaknya pesanan tersebut sangat merugikan perusahaan karena konsumen beralih ke pesaing dan perusahaan kehilangan potensi laba yang lebih besar. Rumusan Masalah Bagaimana analisis biaya diferensial pada UD. Refiga Beton dapat membantu memberikan informasi sebagai dasar dalam pengambilan keputusan ketika terjadi pesanan khusus? Tujuan Penelitian Untuk membantu memberikan informasi dalam menganalisa biaya diferensial pada UD. Refiga Beton pada saat pengambilan keputusan ketika terjadi pesanan khusus. Kegunaan Penelitian 1. Bagi UD. Refiga Beton: Penelitian ini dapat memberikan informasi bagi perusahaan terkait dengan kondisi keputusan perusahaan yang dapat digunakan sebagai pedoman dasar dalam melaksanakan analisis biaya diferensial 2. Bagi penulis Sebagai sarana mengaplikasikan teori-teori yang selama ini diperoleh, serta sarana latihan memecahkan masalah dengan pengaplikasian langsung di lapangan terkait dengan informasi biaya diferensial ketika terjadi pesanan khusus (special order) sehingga tepat dalam pengambilan keputusan bagi perusahaan. 3. Bagi pihak lain Sebagai masukan dan bahan informasi untuk menambah pengetahuan bagi peneliti lain yang berkepentingan untuk mengembangkan lebih lanjut tentang masalah yang sejenis. LANDASAN TEORI Hasil Penelitian Terdahulu 1. Anita Widayanti (2010), melakukan penelitian dengan judul “Analisa Biaya Relevan Dalam Pengambilan Keputusan Menerima Atau Menolak Pesanan Khusus Pada Perusahaan Cemara Food Blitar” dengan menggunakan variabel: a. Biaya relevan b. pesanan khusus Kesimpulan yang di dapat adalah: Dengan cara menggunakan metode analisis biaya relevan sebagai pertimbangan dalam pengambilan keputusan merupakan solusi yang baik bagi perusahaan Cemara Food Blitar karena dengan metode seperti inilah biaya yang terkait langsung dengan proses produksi dimasukkan sehingga harga yang ditetapkan oleh perusahaan lebih rendah daripada menggunakan metode full costing. Sejauh ini dalam penentuan harga pokok produksi dengan menggunakan metode full costing dengan cara ini biaya yang di bebankan meliputi biaya tetap dan biaya variabel. Dengan cara metode seperti ini menyebabkan harga pokok pesanan yang di tetapkan oleh perusahaan lebih tinggi daripada harga sesungguhnya. Seperti biaya penyusutan dan biaya 250 ISSN: 2407-2680 administrasi seharusnya tidak dimasukkan dalam harga pokok pesanan. Oleh karena itu pada tahun 2005-2009 perusahaan mengalami penolakan pesanan khusus dari konsumen. 2. Rezza Agitha (2013), melakukan penelitian dengan judul “Analisis Biaya Relevan Sebagai Alat Bantu Keputusan Alternatif Manajemen Saat Terjadi Pesanan Khusus Pada perusahaan Cahaya Sangkar” dengan menggunakan variabel : a. biaya relevan b. sebagai alat bantu keputusan alternatif Manajemen Kesimpulan yang didapat adalah: a. Perusahaan sebaiknya memilih metode kuadrat terkecil yang dapat memberikan alternatife kepada manajemen karena dalam analisis biaya relevan yang dimasukkan yaitu biaya-biaya yang langsung terkait dengan produk, sehingga harga yang ditetapkan oleh perusahaan dengan analisis biaya relevan lebih rendah daripada metode full costing. b. Terdapatya laba bersih yang terkandung di masing-masing setiap pesanan yang ditawarkan seharusnya perusahaan masih dapat menerima pesenan dari konsumen. 3. Dinar Mustika (2005), melakukan penelitian dengan judul “Pengaruh analisis informasi diferensial pengambilan keputusan manajemen menerima atau menolak pesanan khusus prodak terhadap laba perusahaan” dengan menggunakan variabel : a. Informasi diferensial b. Pengambilan keputusan manajemen menerima atau menolak pesanan khusus Kesimpulan yang di dapat adalah: a. Dengan penerapan yang dilakukan oleh manajemen yang berkaitan menerima atau menolak pesanan khusus sudah diterapkan secara baik dan dari hasil analisis informasi akuntansi diferensial. b. Perusahaan akan lebih memeberikan informasi secara detail dengan cara menggunakan analisis informasi akuntansi diferensial, karena ini mempengaruhi proses pengambilan keputusan seorang manajemen yang nantinya akan berpengaruh terhadap pencapaian laba yang ditarjetkan. Klasifikasi, Konsep dan Terminologi Biaya Konsep dari Akuntansi biaya berguna untuk memberikan suatu hasil pencapaian yaitu penentuan harga produk, perencanaan dan pengendalian biaya serta pengambilan keputusan. Maka dari itu biaya perlu di klasifikasikan secara tepat agar informasi yang dihasilkan akurat karena informasi nantinya akan di pertanggung jawabkan untuk lebih lanjut dalam kegiatan perusahaan dan mengevaluasi guna meningkatkan kualitas perusahaan di masa mendatang. Pada dasarnya klasifikasi biaya adalah pengelompokkan biaya dari seluruh elemen biaya yang secara sistematis ke dalam golongan tertentu yang lebih spesifik bertujuan untuk memberikan informasi biaya yang lebih lengkap bagi manajemen dalam mengelola perusahaan. 1. Pengertian Biaya Mulyadi (2012:8) menyatakan bahwa : Biaya diartikan sebagai suatu bentuk pengorbanan suatu sumber ekonomi yang bertujuan untuk mencapai tertentu yang secara besar kemungkinan dapat terjadi atau telah terjadi. Menurut 251 ISSN: 2407-2680 2. 3. 4. 5. Suadi (2013:23) mengemukakan bahwa: Biaya adalah suatu biaya yang dapat memberikan manfaat untuk mendapatkan pendapatan dari cost barang atau jasa. Berdasarkan pendapat di atas maka dapat disimpulkan biaya adalah sumber ekonomi yang dikorbankan dan dapat di ukur dengan satuan uang dengan tujuan tertentu baik berupa barang atau jasa yang memberikan manfaat dan memperoleh pendapatan. Penggolongan Biaya Menurut Objek Biaya a. Biaya Langsung Menurut Suadi (2013:26) Biaya langsung adalah biaya yang secara langsung dapat ditelusuri ke dalam produk. Menurut Horngren, Datar dan Foster (2008:35) “Biaya langsung adalah suatu objek biaya tertentu yang dapat dilacak dan terdapat hubungan dengan subjek biaya secara ekonomi dengan cara yang layak.. Berdasarkan pendapat di atas maka dapat disimpulkan biaya langsung adalah biaya yang dapat ditelusuri nilai ekonomisnya di suatu produk. b. Biaya Tidak Langsung Menurut Suadi (2013:26) “Biaya tidak langsung adalah suatu produk yang biayanya tidak pasti dan tidak dapat ditelusuri secara langsung didalam produk. Menurut Horngren, Datar dan Foster (2008:35) “Biaya tidak langsung adalah suatu objek dengan cara yang layak secara ekonomis”. Berdasarkan pendapat di atas maka dapat disimpulkan biaya tidak lansung adalah biaya yang tidak dapat ditelusuri nilai ekonomisnya dengan cara yang layak. Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan Menurut Mulyadi (2012;14) “dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi pokok produksi, fungsi pemasaran, dan fungsi administrasi umum. a. Biaya produksi. Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. b. Biaya pemasaran. Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. c. Biaya administrasi dan umum. Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk”. Penggolongan Biaya Menurut Hubungan Biaya dengan sesuatu yang Dibiayai Menurut Mulyadi (2012;14) “sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan yaitu : a. Biaya langsung b. Biaya tidak langsung Penggolongan Biaya Menurut Perilaku dalam Hubungan dengan Perubahan Volume Aktivitas Menurut Mulyadi (2012;15) “dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi : a. Biaya variabel b. Biaya semivariabel c. Biaya semifixed d. Biaya tetap 252 ISSN: 2407-2680 6. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya Menurut Mulyadi (2012:16) “atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua : pengeluaran modal dan pengeluaran pendapatan a. Pengeluaran Modal b. Pengeluaran Pendapatan 7. Biaya Berdasarkan Tempat Asal Terjadinya Biaya Menurut Samryn (2012;27) “dalam pelaporan laba rugi untuk kepentingan publik, biaya dapat dikelompokkan dimana biaya itu terjadi. Dalam pengelompokan ini dikenal harga pokok penjualan, biaya penjualan, biaya administrasi dan umum, dan biaya lain-lain yang meliputi biaya non-operasional. Klasifikasi Biaya Manufaktur Secara Umum Menurut Hongren, Datar dan Foster (2008;45) “Terdapat tiga istilah yang sering digunakan dalam menggambarkan biaya manufaktur diantaranya adalah biaya bahan baku langsung, biaya tenaga kerja langsung serta biaya manufaktur tidak langsung”. 1. Biaya Bahan Baku Langsung 2. Biaya Tenaga Kerja Manufaktur Langsung 3. Biaya Manufaktur Tidak Langsung Pengertian Biaya Diferensial Menurut Garrison, Noreen dan Brewer (2006: 447) “biaya diferensial adalah biaya antara dua alternatife”. Menurut Raiborn dan Kinney (2011:2) “biaya diferensial adalah jumlah biaya yang bervariasi diseluruh pilihan keputusan”. Menurut Carter (2011:22) “biaya diferensial adalah biaya yang harus dikeluarkan ntuk menyelesaikan suatu usulan proyek atau memperluas aktivitas yang telah dilakukan”. Menurut Samryn (2012:324) “biaya diferensial adalah perbedaan atau selisisih biaya antara dua alternatife atau lebih”. Menurut William (2011,322) biaya diferensial adalah biaya yang wajib untuk dipenuhi dalam menyelesaikan suatu aktivitas yang akan dilaksanakan. Berdasarkan pendapat di atas maka dapat disimpulkan biaya diferensial adalah biaya masa datang yang dapat dipilih dalam mengambil keputusan yang berhubungan dengan beberapa alternatif yang berhubungan di masa mendatang. Informasi Akuntansi Menurut Hongren et.al (2007:105) informasi akuntansi serangkaian prosedur dari transaksi pencatatan yang di manfaatkan perusahaan guna menunjang kebutuhan data keuangan perusahaan. Menurut Cecily dan Michael (2011:3) pentingnya informasi bagi pengambilan keputusan adalah tergantung pada seberapa penting informasi terkait dengan pencapaian tujuan manajerial. Jika informasi sangat penting tetapi kurang tepat, seseorang manajer harus lebih memilih pentingnya informasi bukannya keakuratan informasi”. Dapat disimpulkan penulis bahwa informasi akuntansi merupakan bentuk catatan-catatan dari apa yang diperlukan perusahaan hal ini dapat membantu dalam pengambilan keputusan terkait pencapaian tujuan manajerial. Pesanan Khusus Menurut Garrison, Norren dan Brewer (2007:350) “pesanan khusus (special order) adalah pesanan pada waktu tertentu yang bukan merupakan hasil dan 253 ISSN: 2407-2680 kegiatan normal perusahaan”. Menurut Hongren, Datar dan Foster (2008:449) “pesanan khusus sebuah jenis keputusan yang mempengaruhi level output adalah menerima atau menolak pesanan khusus saat terdapat kapasitas produksi yang menganggur dan pesanan khusus yang tidak memiliki implikasi jangka panjang”. Menurut Samryn (2012:333) “pesanan khusus merupakan alternatife pesanan pembelian yang tidak teratur diluar kegiatan produksi normal perusahaan”. Dapat disimpulkan penulis bahwa pesanan khusus adalah pembelian dari konsumen yang tidak teratur diluar produksi regular dengan harga di bawah harga umum. Proses Keputusan Menurut Hansen dan Mowen (2005: 351) “keputusan pesanan khusus adalah berfokus pada pertanyaan apakah pesanan harga khusus harus diterima atau ditolak”. Menurut Horngren (2006:446) “model keputusan adalah metode formal penentuan pilihan, yang sering kali melibatkan analisis kuantitatif dan kualitatif, Akuntan menejemen bekerja sama dengan para manajer menganalisis dan menyajikan data yang relevan untuk memandu keputusan”. Menurut Samryn (2012:335) untuk membuat keputusan menerima atau menolak pesanan khusus dapat digunakan kriteria : 1. Jika pendapatan tambahan lebih besar dari biaya tambahan, maka pesanan khusus dapat diterima. 2. Jika pendapatan tambahan lebih kecil dari biaya tambahan, maka pesanan khusus sebaiknya ditolak. 3. Jika pendapatan tambahan sama dengan biaya tambahan, maka manajemen dapat mempertimbangkan tambahan informasi dari faktor lain”. Dapat disimpulkan penulis bahwa proses pengambilan keputusan seorang manajer harus memahami dan menganalisis data yang baik sesuai dengan konsep kriteria yang telah di tetapkan sesuai dengan metode formal yang berlaku. Analisis Tingkah Laku Biaya Menurut Samryn (2012:49) “Pemisahan unsur biaya tetap dan biaya variabel dari biaya semivariabel dapat dilakukan dengan menggunakan metode analisis regresi kuadrat terkecil”. 1. Analisis Regresi Kuadrat Terkecil Metode regresi kuadrat terkecil, yaitu suatu metode yang dapat digunakan dalam pemisahana biaya campuran ke dalam elemen-elemen biaya tetap dan biaya variabelnya dengan mencocokkan suatu kuadrat garis regresi yang meminimumkan jumlah kesalahan. Pada umumnya analisis regresi kuadrat dimulai dari asumsi bahwa terdapat hubungan yang linier antara variabel terikat dan variabel bebasnya. Asumsi ini dapat diterapkan dalam analisis hubungan perilaku biaya dengan faktor yang menyebabkan terjadinya biaya yang bersangkutan. Analisis regresi juga membuat asumsi tentang sifat dan distribusi “error term” dalam estimasi hubungan antara biaya overhead dan jam mesin. Atas dasar asumsi tersebut, maka dianggap bahwa fluktuasi biaya sebagai variabel terikat (y) akan ditentukan secara linier oleh perubahan volume aktivitas (x) sebagai variabel bebasnya. 254 ISSN: 2407-2680 Metode regresi kuadrat terkecil untuk mengestimasi suatu hubungan linier didasarkan pada persamaan untuk sebuah garis lurus y = a + bx. Selanjutnya, untuk menghitung nilai vertical interpect (a) dan kemencengan (b) yang meminimumkan jumlah squaered error digunakan rumus sebagai berikut : b = n ( ∑xy ) – ( ∑x ) ( ∑y ) n ( ∑x2 ) – ( ∑x )2 a = ( ∑y ) – b ( ∑x ) n Dimana : x = tingkat aktivitas (variabel bebas) y = total biaya campuran (variabel terikat) a = total biaya tetap (perpotongan garis vertikal) b = biaya variabel per unit aktivitas (kemiringan garis biaya) n = jumlah data yang diobservasi ∑ = penjumlahan untuk n observasi Laporan Laba Rugi Format Kontribusi Menurut Garrison, Noreen dan Brewer (2013:45) “Pendekatan kontribusi memisahkan biaya tetap dan variabel. Pertama, penjualan dikurangi dengan biaya variabel untuk mendapatkan margin kontribusi. Untuk perusahaan dagang, harga pokok penjualan adalah biaya variabel yang masuk dalam bagian “Biaya Variabel” pada laporan laba rugi format kontribusi. Dalam analisis pemisahan alternatife cost dengan pesanan khusus dan tanpa pesanan khusus, dimana variabel yang digunakan adalah kontribusi margin (contribusi margin) dengan rumus sebagai berikut”: Penjualan xxx Beban Variabel : Harga pokok penjualan xxx Penjualan variabel xxx Administrasi variabel xxx (xxx) Margin kontribusi xxx Biaya Tetap : Administrasi tetap : xxx (xxx) Laba bersih sebelum pajak xxx Biaya Diferensial dengan Pesanan Khusus (Special Order) Dapat disimpulkan bahwa biaya diferensial adalah biaya masa datang yang berhubungan dengan beberapa alternatif untuk membantu dalam pengambilan keputusan, hal ini manajer dituntut harus bisa mengambil keputusan yang terbaik, Baik keputusan untuk jangka pendek maupun keputusan untuk jangka panjang yang kaitannya dengan penerimaan atau penolakan pesanan khusus. Biaya diferinsial akan memberikan informasi mengenai biaya produksi dan laba yang akan diperoleh ketika menerima pesanan khusus, Perusahaan dapat membandingkan biaya dan laba dari pesanan khusus dengan pesanan regular. Informasi mengenai analisis biaya diferensial ini sangat diperlukan bagi 255 ISSN: 2407-2680 perusahaan dalam proses pengambilan keputusan meneriman atau menolak pesanan khusus. TEKNIK ANALISA DATA Definisi Operasional Variabel Variabel adalah suatu objek yang bisa dirubah sehingga hasilnya mempengaruhi peristiwa atau hasil dari penelitian. Dalam penelitian ini, penulis akan mengidentifikasi variabel utama yang membahas dengan tema pembahasan dalam skripsi. Variabel dalam penilitian ini adalah : 1. Informasi Diferensial Informasi Diferensial adalah semua informasi yang berkaitan dengan beberapa alternatif keputusan yang akan timbul dimasa datang 2. Pesanan Khusus pesanan khusus adalah pembelian dari konsumen yang tidak teratur diluar produksi regular. Populasi Penelitian dan Sampel Penulis menentukan populasi dan sampel untuk kegiatan penelitian. Populasi yang digunakan adalah semua data keuangan. Sedangkan sampel yang diambil adalah data laba rugi, data produksi, dan data penjualan pesanan yang ditolak pada tahun 2013 s/d 2015 pada perusahaan UD. Refiga Beton. Jenis Penelitian Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif Metode Pengumpulan Data Metode pengumpulan data yang digunakan sebagai berikut: 1. Metode Observasi Metode ini melihat dan mengamati secara langsung di objek penelitian, yang berupa mulai dari proses pembuatan bahan baku menjadi produk jadi, pengamatan data-data yang tersajikan, sehingga akan diperoleh data yang lengkap. 2. Metode Wawancara yaitu bentuk pengumpulan data yang dilakukan dengan cara tanya jawab secara langsun kepada pihak pimpinan perusahaan dan staf personalia yang ada kaitannya dengan masalah yang akan dibahas. 3. Studi Kepustakaan Metode ini berguna untuk mendapatkan data-data yang bersifat sekunder, biasanya data yang berasal dari luar perusahaan. Data ini didapat dengan cara membaca, mempelajari dan menganalisis sumber pustaka yang berhubungan dengan masalah sejenis. Dasar-dasar teori berasal dari buku-buku, catatan kuliyah, laporan penelitian terdahulu dan lain sebagainya. 4. Dokumentasi Dokumentasi merupakan salah satu cara metode pengumpulan data yang dilakukan dengan cara memindahkan data-data yang diperoleh dari perusahaan dalam hal ini bagian keuangan menjadi tugas akhir yang akan disusun oleh penulis. 256 ISSN: 2407-2680 Teknik Analisa Data Teknik analisa data merupakan bagian terpenting dalam metode penelitian ilmiah, karena dengan menganalisis data dapat berguna dalam memecahkan masalah dalam penelitian. Teknik analisa data yang digunakan dalam peneliti ini adalah: 1. Pemisahan biaya variabel dan biaya tetap. 2. Analisis pemisahan biaya semi variabel ke dalam biaya tetap dan biaya variabel, dengan menggunakan metode regresi kuadrat terkecil (least-squares regression method) : Menggunakan semua data untuk memisahkan biaya semivariabel menjadi komponen biaya variabel dan tetap. Dengan rumus y= a+bX . dimana a merupakan biaya tetap b menunjukkan biaya variabel per unit, dan x menunjukkan variabel bebas. untuk menentukan parameter a dan b digunakan rumus : b = n(∑XY) - (∑X) (∑Y) n(∑X2) – (∑X)2 a = ∑Y – b (∑X) n Dimana : x = tingkat aktivitas y = total biaya campuran a = total biaya tetap b = biaya variabel per unit aktivitas n = jumlah data yang diobservasi ∑ = penjumlahan untuk n observasi 3. Analisis pemilihan alternatife relevan cost dengan pesanan khusus dan tanpa pesanan khusus. Dimana variabel yang digunakan adalah margin kontribusi (contribution margin). Waktu dan Tempat Penelitian Penelitian yang berjudul “Analisis Biaya Diferensial Untuk Memberikan Informasi Ketika Terjadi Pesanan Khusus (Special Order)”, waktu penelitian ini selama 3 bulan yaitu bulan januari sampai dengan bulan maret 2016 dan penelitian ini bertempat pada UD. Refiga Beton Jl. Mertoyudho, Kecamatan Garum, Kabupaten Blitar. ANALISIS DATA DAN PEMBAHASAN 1. Sejarah Perusahaan Pemilik perusahaan Refiga Beton adalah Bapak Harmanu awalnya ketika beliau masih muda setelah lulus STM pada tahun 1985 bertekat untuk mencari pekerjaan di Surabaya. Beliau bekerja menjadi karyawan di perusahaan batu hias. Karena mempunyai sifat pekerja keras dan mau bekerja walaupun tidak dibayar karena beliau mempunyai keinginan mempelajari tentang dunia bisnis, tentang perusahaan secara langsung. Dengan berjalannya waktu dari hasil kerja kerasnya selama bekerja dan belajar di perusahaan tempat bekerja beliau semakin pintar dan bisa memahami dunia bisnis. Pada tahun 2000-2001 akhirnya cita-cita beliau mempunyai perusahaan sendiri berhasil 257 ISSN: 2407-2680 didirikannya, perusahaan itu sesuai dengan bidangnya batu hias tahan api yang di bangun di jalan raya kendalrejo, Kabupaten Blitar yang memiliki jumlah karyawan sebanyak 38 orang. Perusahaan yang dipimpinnya berjalan dengan lancar hingga akhirnya bisa mengembangkan usaha yang kedua yaitu PT. Harman Jaya yang bergerak dalam di bidang bengkel mesin bubut dan las yang bertempat di kota Surabaya. Pada tahun 2005 perusahaan batu hias mendapatkan pesanan produk dari Purwakarta partner bisnisnya, karena sesama seorang pembisnis yang sama-sama memiliki perusahaan terjadilah transaksi pengiriman produk batu hias tahan api dengan jumlah total senilai 1M. Ternyata selama 6 bulan setelah pengiriman produk partner bisnis purwakarta tidak bisa membayar hutangnya secara penuh dari total tagihan. Tepat 1 tahun dari jangka waktu partner bisnis bernegosiasi dengan bapak Harmanu menutup kekurangan hutangnya dengan memberikan mesin pres (multi blok) beserta komposisi pembuatan paving. Bulan September tahun 2008 bapak harmanu mendirikan perusahaan ke 3 yang bernama UD. Refiga Beton, karena kesibukan beliau perusahaan tersebut dipercayakan kepada Bapak Gatot yang telah bergabung dengan Bapak Harmanu selama 15 tahun. UD. Refiga Beton awal berdirinya memiliki 12 karyawan, awal dari pemasarannya mendirikan usaha ini yaitu dengan promosi mendatangi orang-orang yang sedang melakukan pembangunan, menyebar brosur dan memasang pamflet di pinggir jalan. Pada 1 bulan penjualan laku terjual 130 m2 x 44 biji= 5720 biji paving. Karena perusahaan gencar malakukan promosi sehingga dari bulan ke bulan penjualan mengalami peningkatan sehingga pada saat ini penjualan diperusahaan sudah memiliki pesar tetap dan hanya menunggu dari pesanan konsumen. 2. Visi dan Misi UD. Refiga Beton Dalam pencapaian suatu tujuan perusahaan maka di perlukan suatu perencanaan dan tindakan nyata untuk dapat mewujudkannya. Visi dan Misi adalah suatu konsep perencanaan yang disertai dengan tindakan sesuai dengan apa yang di rencanakan untuk mencapai suatu tujuan. Adapun Visi yang di terapkan pada UD. Refiga Beton yaitu Menjadi perusahaan yang terbaik dalam industri Beton Paving Misi: a. Memimpin pasar beton paving di kabupaten Blitar b. Memberikan pelayanan yang terbaik kepada pelanggan dengan c. Kesesuaian mutu,ketepatan,waktu, dan harga bersaing d. Mengupayakan yang terbaik bagi kepuasan pelanggan dan tumbuh dan berkembang bersama mitra kerja secara sehat dan berkesinambungan. Hasil Analisa Data Pada bab ini akan membahas mengenai analisa data yang diperoleh dari hasil penelitian agar diperoleh kesimpulan dari masalah-masalah yang sedang diteliti. 258 ISSN: 2407-2680 Tabel 1. Data Produksi Produk Perusahaan UD. Refiga Beton Tahun 2013 2013 Per meter2 Target Hasil Kapasitas Produksi Produksi Menganggur Januari 2.370 2.200 170 Februari 2.370 2.200 170 Maret 2.400 2.200 200 April 2.380 2.200 180 Mei 2.380 2.200 180 Juni 2.370 2.200 170 Juli 2.170 2.000 170 Agustus 2.222 2.042 180 September 2.580 2.400 180 Oktober 2.240 2.100 140 November 2.400 2.300 100 Desember 2.630 2.500 130 Total 28.512 26.542 1.970 Sumber : UD. Refiga Beton Dari penjelasan data di atas dapat disimpulkan bahwa total target produksi paving sebanyak 28.512 m2, sedangkan total dari hasil produksi sebayak 26.542 m2, artinya terdapat jumlah kapasitas yang menganggur sebanya 1.970 m2 paving atau 6,9%. Akibat dari jumlah kapasitas menganggur dapat digunakan sebagai produk paving sebagai pesanan khusus. Tabel 2. Data Produksi Produk Perusahaan UD. Refiga Beton Tahun 2014 2014 2 Per meter Target Hasil Kapasitas Produksi Produksi menganggur Januari 2.234 2.000 234 Februari 2.204 2.000 204 Maret 2.191 2.000 191 April 2.376 2.200 176 Mei 2.376 2.200 176 Juni 2.454 2.300 154 Juli 2.454 2.300 154 Agustus 2.434 2.300 134 September 5.068 2.500 134 Oktober 2.686 2.500 186 November 3.186 3.000 186 Desember 3.271 3.000 271 Total 30.500 28.300 2.200 Sumber : UD. Refiga Beton 259 ISSN: 2407-2680 Dari penjelasan data di atas dapat disimpulkan bahwa total target produksi paving sebanyak 30.500 m2, sedangkan total dari hasil produksi sebayak 28.300 m2, artinya terdapat jumlah kapasitas yang menganggur sebanyak 2.200 m2 paving atau 7,2%. Akibat dari jumlah kapasitas menganggur dapat digunakan sebagai produk paving sebagai pesanan khusus. Tabel 3. Data Produksi Produk Perusahaan UD. Refiga Beton Tahun 2015 2015 2 Per meter Target Hasil Kapasitas Produksi Produksi menganggur Januari 2.360 2.200 160 Februari 2.450 2.300 150 Maret 2.650 2.500 150 April 2.500 2.200 300 Mei 2.550 2.300 250 Juni 2.200 2.000 200 Juli 2.250 2.000 250 Agustus 2.790 2.500 290 September 2.510 2.200 310 Oktober 3.180 3.000 180 November 3.100 3.000 100 Desember 3.460 3.300 160 Total 32.000 29.500 2.500 Sumber : UD. Refiga Beton Dari penjelasan data di atas dapat disimpulkan bahwa total target produksi paving sebanyak 32.000 m2, sedangkan total dari hasil produksi sebayak 29.500 m2, artinya terdapat jumlah kapasitas yang menganggur sebanyak 2.500 m2 paving atau 7,8%. Akibat dari jumlah kapasitas menganggur dapat digunakan sebagai produk paving sebagai pesanan khusus. Tidak terpenuhinya target produksi dikarenakan karena saat produksi mesin mengalami kerusakan, cuaca yang tidak mendukung saat proses pengeringan dan sebagainya. Dibawah ini akan dibahas tabel secara rinci mengenai item model produk paving. Tabel 4. Data Pesanan Khusus Yang Pernah Ditolak Perusahaan UD. Refiga Beton Tahun 2013 Harga Model Pemesan Asal Nego Bata Biru Eva Salon Doko 43.000 Segi Enam Sekolahan Binangun 30.000 Trihex Merah Pak Aries Gawang 40.000 Sumber : UD: Refiga Beton m2 400 350 300 260 ISSN: 2407-2680 Tabel 5. Data Pesanan Khusus Yang Pernah Ditolak Perusahaan UD. Refiga Beton Tahun 2014 Harga Model Pemesan Asal Nego Segi Enam UD. Morodadi Kanigoro 57.000 Family pet 54.000 Cacing Srengat store Masjid AL55.000 Bata Samben Ikhlas UD. Sumber 56.000 Grass blok l5 Samben Rejeki Sumber : UD. Refiga Beton Tabel 6. Data Pesanan Khusus Yang Pernah Ditolak Perusahaan UD. Refiga Beton Tahun 2014 Harga Model Pemesan Asal Nego Bata merah Ibu Sartika Kademangan 60.000 UD. Lancar Segi enam merah Samben 64.000 jaya Bata Bpk.Sis Lodoyo 53.000 Segi enam Bpk. Heru Taun 53.000 Grass blok l5 Firma jaya Tulung 66.000 merah abadi agung Grass blok l6 Fajar PS Samben 66.000 merah Sumber : UD. Refiga Beton Tabel 7. Pesanan Khusus “Eva Salon” Tahun 2013 Tanpa Pesanan Keterangan Pesanan Khusus Khusus (Rp) (Rp) Pendapatan Diffrensial 1.139.327.500 1.139.327.500 Pesanan Khusus 16.800.000 Jumlah 1.139.327.500 1.156.127.500 Biaya Produksi Variabel Bahan Baku 690.580.000 690.580.000 Bahan Pembantu 14.750.000 14.750.000 Tenaga Kerja 160.750.000 160.750.000 Overhead Pabrik Variabel 28.877.500 28.877.500 Biaya Variabel 15.200.000 Pesanan Khusus Biaya Pengiriman 200.000 Jumlah Biaya Produsi 894.957.500 910.357.500 Variabel m2 370 385 340 500 m2 150 300 250 250 250 300 Beda 16.800.000 15.400.000 261 ISSN: 2407-2680 Laba Kotor atas Penjualan Biaya Tetap Laba Bersih Sebelum Pajak Sumber : Data diolah 244.370.000 4.080.000 240.290.000 245.770.000 4.080.000 241.690.000 1.400.000 1.400.000 Dari tabel di atas dapat di ketahui jika perusahaan menerima pesanan khusus dari konsumen akan mendapatkan tambahan margin kontribusi sebesar Rp 1.400.000,00 Tabel 8. Pesanan Khusus “UD. Sumber Rejeki” Tahun 2014 Tanpa Pesanan pesanan Keterangan Khusus Khusus (Rp) (Rp) Pendapatan Diffrensial 1.248.800.000 1.248.800.000 Pesanan Khusus 28.000.000 Jumlah 1.248.800.000 1.276.800.000 Biaya Produksi Variabel Bahan Baku 775.320.000 775.320.000 Bahan Pembantu 16.380.000 16.380.000 Tenaga Kerja 188.500.000 188.500.000 Overhead Pabrik Variabel 36.676.300 36.76.300 Biaya Variabel 20.700.000 Pesanan Khusus Pembelian Cetak 2.000.000 Biaya Pengiriman 450.000 Jumlah Biaya Variabel 1.016.876.300 1.040.026.300 Laba kotor Atas Penjualan 231.923.700 236.773.700 Biaya Tetap 4.080.000 4.080.000 Laba Bersih Sebelum Pajak 227.843.700 232.693.700 Sumber : Data diolah Beda (Rp) 28.000.000 23.150.000 4.850.000 4.850.000 Dari tabel di atas dapat di ketahui jika perusahaan menerima pesanan khusus dari konsumen akan mendapatkan tambahan margin kontribusi sebesar Rp 4.850.000 Tabel 9. Pesanan Khusus “Firma Jaya Abadi” Tahun 2015 Tanpa Pesanan Pesanan Beda Keterangan Khusus Khusus (Rp) (Rp) (Rp) Pendapatan Diffrensial 1.375.296.300 1.375.296.300 Pesanan Khusus 16.500.000 Jumlah 1.375.296.300 1.391.796.300 16.500.000 Biaya Produksi Variabel Bahan Baku 913.200.000 913.200.000 Bahan Pembantu 18.850.000 18.850.000 Tenaga Kerja 195.200.000 195.200.000 262 ISSN: 2407-2680 Overhead Pabrik Variabel Biaya Variabel Pesanan Khusus Biaya Pesanan Cetak Biaya Pengiriman Jumlah Biaya Variabel Laba kotor Atas Penjualan Biaya Tetap Laba Bersih Sebelum Pajak Sumber : Data diolah 46.321.000 1.173.571.000 201.725.300 4.080.000 197.645.300 46.321.000 10.150.000 2.200.000 250.000 1.186.171.000 205.625.300 4.080.000 201.545.300 11..950.00 3.900.000 3.900.000 Dari tabel di atas dapat di ketahui jika perusahaan menerima pesanan khusus dari konsumen akan mendapatkan tambahan margin kontribusi sebesar Rp 3.900.000 Analisis Pembahasan Setelah dilakukan perhitungan biaya diferensial perusahaan “UD.Refiga Beton” belum mampu melakukan perhitungan mengenai penerapan biaya bagi perushaan secara tepat. Apabila perusahaan menerima pesanan, perusahaan masih bisa mendapatkan keuntungan dan ini tentu akan adanya tambahan laba untuk perusahaan. Pada tahun 2013 ada 3 pesanan yang ditolak yang terdapat margin kontribusi dari masing-masing konsumen dari Eva Salon sebesar Rp 1.400.000,00 dari sekolahan sebesar Rp 1.050.000 dan dari Pak Agung sebesar Rp 1.500.000 Sedangkan pada tahun 2014 masing masing juga terdapat margin kontribusi dari UD.Morodadi sebesar Rp 2.561.000,00 ; dari Family Pet Store sebesar Rp 3.240.000, dari Masjid Al-Ikhlas sebesar Rp 3.700.000,00 dan dari UD. Sumber Rejeki sebesar Rp 4.850.000,00 Pada tahun 2015 juga terdapat margin kontribusi dari masing-masing konsumen, yaitu Ibu Sartika sebesar Rp 1.600.000, dari UD. Lancar Jaya sebesar Rp 2.700.000, dari Bapak Siswanto sebesar Rp 2.800.000, dari Bapak Heru sebesar Rp 3.349.900, dari Firma Jaya Abadi sebesar Rp 3.900.000, dan dari Fajar PS sebesar Rp 3.100.000 KESIMPULAN DAN SARAN Kesimpulan Dari keseluruhan pembahasan yang telah dibahas di bab-bab sebelumnya maka dapat dijadikan suatu kesimpulan sekaligus hasil akhir dari pembahasan penelitian sebagai berikut : 1. Dengan menggunakn analisa biaya diferensial dengan teknik menggunakan rumus pemisahan biaya tetap, biaya variabel, dan biaya semi variabel dilanjutkan dengan menggunakan rumus analisis regresi kuadrat terkecil sampai dengan pengklasifikasian biaya tetap dan biaya variabel, maka dengan jelas dapat memberikan informasi kepada pihak menajemen perusahaan mengenai bagaimana cara dalam memisahkan biaya-biaya yang terdapat dalam setiap unit produk. Dengan teknik analisa biaya diferensial ini biaya yang didapat lebih rendah dan lebih jelas, karena dengan menggunakan cara seperti ini biaya yang dimasukkan dalam perhitungan hanya biaya yang langsung terkait dengan unit produk saja. 263 ISSN: 2407-2680 2. Dari hasil pembahasan analisa yang berhubungan dengan menerima atau menolak pesanan khusus, sebaiknya dari beberapa pesanan yang ditolak oleh perusahaan pada tahun 2013 sebanyak 3 pesanan, tahun 2014 sebanyak 4 pesanan, dan tahun 2014 sebanyak 6 pesanan seharusnya pesanan tersebut masih bisa diterima karena mengingat perusahaan masih mempunyai kapasitas yang menganggur, dan terdapat laba bersih dari masing-masing pesanan. 3. Dari pesanan terjadi pada tahun 2013 dari Bapak Aries dan pada tahun 2016 dari Bapak Agung memang benar pesanan tersebut tidak diterima karena apabila diterima bisa merusak harga pasaran. Karena harga terlalu rendah. Saran Dari keseluruhan pembahasan yang telah disajikan, peneliti ada beberapa saran yang diharapkan yang mana saran tersebut bisa dijadikan sebagai bahan masukan, bahan pertimbagan untuk perusahaan tentu kaitannya dalam pengambilan keputusan menerima atau menolak pesanan khusus. 1. Perusahaan sebaiknya jangan buru-buru untuk menolak pesanan dari konsumen dengan harga yang ditawarkan. Untuk pesanan harga jual yang dibawah harga regular ada baiknya pihak menejemen perusahaan menerapkan metode biaya diferensial dalam menentukan harga jual pokok pesanan. Dengan cara ini akan dihasilkan perhitungan biaya yang lebih rendah. Biaya yang diperhitungkan hanya biaya yang berubah sebanding dengan perubahan jumlah produksi pesanan yang diterima. Karena mengingat perusahaan masih mengalami kapasitas menganggur sehingga memungkinkan perusahaan masih bisa untuk menerima pesanan tersebut tanpa harus menambah biaya-biaya perusahaan yang bersifat tetap. 2. Pada tahun 2014 dan tahun 2015 terdapat pesanan dari konsumen yang ditolak oleh perusahaan karena perusahaan tidak memiliki model cetakan produk yang diinginkan oleh konsumen. sebaiknya perusahaan segera menganggarkan dana untuk pembelian model cetakan tersebut mengIngingat jumlah pemesan setiap tahunnya bertambah dan harga jual cukup tinggi dan tentu hal ini nantinya juga akan mempengaruhi peningkatan laba bersih perusahaan apabila perusahaan mau membeli model cetakan produk tersebut DAFTAR PUSTAKA Agitha, Rezza. 2013. Analisis Biaya Relevan Sebagai Alat Bantu Keputusan Alternatif Manajemen Saat Terjadi Pesanan Khusus Pada Perusahaan Cahaya Sangkar. STIEKEN. Blitar Brewer Peter C, Eric W. Noreen, dan Ray H. Garrison, 2013, Managerial Accounting, McGraw-Hill Education, Terjemahan Kartika Dewi, 2013, Akuntansi Manajerial, Edisi Empatbelas, Salemba Empat, Jakarta Carter, William K. 2011. Akuntansi Biaya. Salemba Empat. Jakarta Dinar, Mustika. 2005. Pengaruh analisis informasi diferensial pengambilan keputusan manajemen menerima atau menolak pesanan khusus prodak terhadap laba perusahaan. Universitas Widyatama. Bandung Garrison, Ray H, et al. 2007. Akuntansi Manajerial. Edisi Sebelas. Buku 2. Salemba Empat. Jakarta 264 ISSN: 2407-2680 Hansen, Don R. dan Maryanne M. Mowen. 2005. Akuntansi Manajemen. Salemba Empat. Jakarta Hongren Charles T, Srikant M. Datar, dan George Foster, 2003, Cost Accounting A Managerial Emphasis, Prentice Hall, Terjemahan Desi Adhariani, 2008, Akuntansi Biaya Penekanan Manajerial, Edisi Sebelas, Erlangga, Jakarta Mulyadi. 2012. Akuntansi Biaya. Edisi Lima. STIE YKPN. Yogyakarta Nurlela, dan Bastian Bustomi. 2007. Akuntansi Biaya. Graha Ilmu. Jakarta Raiborn, Cecily A. dan Michael R. Kinney. 2011. Akuntansi Biaya Dasar dan Perkembangan. Salemba Empat. Jakarta Samryn, L. M. 2012. Akuntansi Manajemen. Edisi Pertama. Kencana Prenada Media Group. Jakarta Suadi, Arief. 2013. Akuntansi Biaya. Edisi Dua. Salemba Empat. Jakarta Widayanti, Anita. 2010. Analisa Biaya Relevan Dalam Pengambilan Keputusan Menerima Atau Menolak Pesanan Khusus Pada Perusahaan Cemara Food Blitar. STIEKEN. Blitar. 265