cost accounting materi-7 biaya overhead pabrik

advertisement

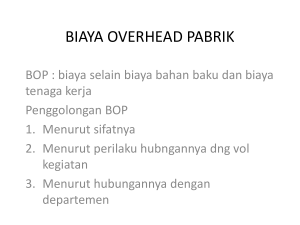

Novera KM COST ACCOUNTING MATERI-7 BIAYA OVERHEAD PABRIK UNIVERSITAS ESA UNGGUL JAKARTA PENGGOLONGAN BIAYA OVERHEAD PABRIK Biaya Overhead Pabrik digolongkan dalam tiga cara: 1. Menurut sifatnya 2. Menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan. 3. Menurut hubungannya dengan Departemen Penggolongan BOP menurut sifatnya Dalam perusahaan yang produksinya berdasarkan pesanan, BOP adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya produksi yang termasuk BOP dikelompokkan menjadi beberapa golongan: a. Biaya Bahan Penolong tidak menjadi bagian produk jadi atau meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produk tersebut. Contoh : di percetakan: bahan perekat, tinta koreksi. di perusahaan kertas: soda, kaporit, bahan warna, dll. b. c. Biaya reparasi & pemeliharaan berupa biaya suku cadang (spareparts), biaya bahan habis pakai (factorysupplies), harga perolehan jasa dari pihak luar perusahaan untuk perbaikan & pemeliharaan bangunan pabrik, mesin dan equipment & aktiva tetap lain yang digunakan untuk keperluan pabrik. Biaya tenaga kerja tidak langsung tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. terdiri dari : 1. 2. karyawan yang bekerja dalam departemen pembantu, seperti gudang, dept.pembangkit listrik, bengkel. Karyawan tertentu yang bekerja dalam departemen produksi seperti kepala dept.produksi, kary.administrasi pabrik, mandor Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. d. e. f. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap. antara lain terdiri dari biaya-biaya depresiasi mesin dan equipment, perkakas laboratorium, alat kerja dan aset tetap lain yang digunakan di pabrik. Biaya yang timbul sebagai akibat berlalunya waktu. antara lain terdiri dari biaya asuransi gedung, asuransi mesin dan equipment, asuransi kendaraan, asuransi kecelakaan karyawan dan lain-lain. Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai. contoh: biaya listrik PLN Penggolongan BOP menurut perilakunya dalam hubungan dengan perubahan volume produksi Dibagi menjadi tiga golongan: 1. Biaya overhead pabrik tetap BOP yang tidak berubah dalam kisar perubahan volume kegiatan tertentu. 2. Biaya overhead pabrik variabel BOP yang berubah sebanding dengan perubahan volume kegiatan. 3. Biaya overhead pabrik semivariabel BOP yang berubah tidak sebanding dengan perubahan volume kegiatan. Penggolongan Biaya Overhead Pabrik menurut hubungannya dengan Departemen Digolongkan menjadi dua kelompok: 1. BOP langsung departemen BOP yang terjadi dalam departemen tertentu dan manfaatnya hanya dinikmati oleh departemen tersebut. Contoh: gaji mandor departemen produksi, biaya depresiasi mesin dan biaya bahan penolong. 2. BOP tidak langsung departemen BOP yang manfaatnya dinikmati oleh lebih dari satu departemen. Contoh: biaya depresiasi, pemeliharaan dan asuransi gedung pabrik (apabila gedung pabrik digunakan oleh beberapa departemen produksi). ALASAN PEMBEBANAN BIAYA OVERHEAD PABRIK KEPADA PRODUK ATAS DASAR TARIF YANG DITENTUKAN DI MUKA (PADA JOB ORDER COSTING) 1. Pembebanan BOP atas dasar biaya yang sesungguhnya terjadi seringkali mengakibatkan berubah-ubahnya harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke bulan yang lain. Fluktuasi dapat terjadi karena: Perubahan tingkat kegiatan produksi dari bulan ke bulan produk yang dihasilkan pada bulan yang volume produksinya rendah akan dibebani BOP tetap per satuan yang tinggi, demikian pula sebaliknya. Perubahan tingkat efisiensi produksi 2. Adanya BOP yang terjadi secara sporadik, menyebar tidak merata salama jangka waktu setahun., contoh reparasi mesin besar-besaran pada satu bulan tertentu. BOP tertentu sering terjadi secara teratur pada waktuwaktu tertentu.. Contoh: pembayaran PBB setiap Mei setiap tahun, THR, dll. Pada job order costing, manajemen memerlukan informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan, sementara terdapat elemen BOP yang baru dapat diketahui jumlahnya pada akhir setiap bulan atau akhir tahun. LANGKAH-LANGKAH PENENTUAN TARIF BOP Tiga langkah penentuan tarif BOP: 1. Menyusun anggaran Biaya Overhead Pabrik 2. Memilih dasar pembebanan Biaya Overhead Pabrik kepada produk 3. Menghitung tarif Biaya Overhead Pabrik Menyusun Anggaran Biaya Overhead Pabrik Harus memperhatikan tingkat kegiatan (kapasitas) yang akan dipakai sebagai dasar penaksiran biaya overhead pabrik. Kapasitas teoritis kapasitas pabrik atau departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu tertentu. Tiga macam kapasitas yang dapat dipakai sebagai dasar pembuatan anggaran BOP: 1. 2. 3. Kapasitas Praktis Kapasitas Normal Kapasitas sesungguhnya yang diharapkan KAPASITAS PRAKTIS Adalah kapasitas teoritis dikurangi dengan kerugiankerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan. Contoh hambatan intern perusahaan: penghentian pabrik yang tidak dapat dihindari karena adanya reparasi mesin, tertundanya kedatangan bahan baku dan suku cadang, hari-hari libur, ketidakefisienan, dll. Merupakan pendekatan jangka panjang, titik berat pada kapasitas fisik pabrik. KAPASITAS NORMAL Adalah kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang Merupakan kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan dan trend penjualan di masa yang akan datang. Merupakan pendekatan jangka panjang, titik berat pada kapasitas fisik pabrik. KAPASITAS SESUNGGUHNYA YANG DIHARAPKAN Adalah kapasitas sesungguhnya yang diperkirakan akan dapat dicapai dalam tahun yang akan datang. Menggunakan ramalan penjualan tahun yang akan datang sebagai dasar penentuan kapasitas. Merupakan pendekatan jangka pendek Kelemahan penggunaan kapasitas sesungguhnya yang diharapkan sebagai dasar penentuan tarif BOP: 1. 2. Berakibat terjadinya perbedaan yang besar pada tarif BOP dari tahun ke tahun. Akibat perbedaan yang besar pada tarif BOP, maka biaya-biaya akibat adanya fasilitas yang menganggur dikapitalisasikan dan diperhitungkan dalam harga pokok produksi. Memilih Dasar Pembebanan BOP kepada Produk Beberapa macam dasar yang dapat digunakan untuk membebankan BOP kepada produk: 1. 2. 3. 4. 5. Satuan Produk Biaya Bahan Baku Biaya Tenaga Kerja Langsung Jam Tenaga Kerja Langsung Jam Mesin Faktor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan BOP: 1. 2. Harus diperhatikan jenis BOP yang dominan jumlahnya dalam Departemen Produksi. Harus diperhatikan sifat BOP yang dominan tersebut dan eratnya hubungan sifat tersebut dengan dasar pembebanan yang akan dipakai SATUAN PRODUK Taksiran BOP Taksiran jumlah satuan produk yang dihasilkan = Tarif BOP per satuan Contoh: Taksiran BOP 1 tahun anggaran = Rp 2.000.000 Taksiran jumlah produk yg akan dihasilkan selama tahun anggaran tersebut = 4.000 unit. Tarif BOP per satuan = (Rp 2.000.000 : 4.000 unit) = Rp 500 per unit produk. Metode ini cocok digunakan dalam perusahaan yang hanya memproduksi satu macam produk. BIAYA BAHAN BAKU Taksiran BOP Taksiran Biaya Bahan Baku yang dipakai X 100% = Persentase BOP dari Biaya Bahan Baku yang dipakai Contoh: Taksiran BOP selama 1 tahun anggaran Rp 2.000.000 Taksiran Biaya Bahan Baku 1 tahun anggaran Rp 4.000.000 Taksiran BOP = (Rp 2.000.000 : Rp 4.000.000) x 100% = 50% dari biaya bahan baku yang dipakai. Metode ini terbatas pemakaiannya, karena semakin besar biaya bahan baku yang dikeluarkan dalam pengolahan produk semakin besar pula BOP yang dibebankan kepadanya. BIAYA TENAGA KERJA Taksiran BOP Taksiran Biaya Tenaga Kerja Langsung X 100% = Persentase BOP dari Biaya Tenaga Kerja Langsung Contoh: Taksiran BOP selama 1 tahun anggaran = Rp 2.000.000 Taksiran biaya Tenaga Kerja Langsung 1 tahun anggaran = Rp 5.000.000 Tarif BOP sebesar : (Rp 2.000.000 : Rp 5.000.000) x 100% = 40% dari biaya tenaga kerja langsung yang dipakai. Kelemahan metode ini: 1. 2. BOP harus dipandang sebagai tambahan nilai produk. Jumlah biaya tenaga kerja langsung merupakan jumlah total upah dengan tarif tinggi dan rendah JAM TENAGA KERJA LANGSUNG Taksiran BOP Taksiran jam tenaga kerja = Tarif biaya overhead per jam tenaga kerja langsung Apabila BOP mempunyai hubungan erat dengan waktu untuk membuat produk, maka dasar yang dipakai untuk membebankan adalah jam tenaga kerja langsung. Contoh: Taksiran BOP selama 1 tahun anggaran = Rp 2.000.000 Taksiran jam tenaga kerja langsung selama tahun anggaran tersebut = 2.000 jam Tarif BOP sebesar : (Rp 2.000.000: 2.000) = Rp 1.000 per jam tenaga kerja langsung JAM MESIN Taksiran BOP Taksiran jam kerja mesin = Tarif BOP per jam mesin Apabila BOP bervariasi dengan waktu penggunaan mesin, maka dasar yang dipakai untuk membebankan adalah jam mesin. Contoh: Taksiran BOP selama 1 tahun anggaran = Rp 2.000.000 Taksiran jam mesin selama tahun anggaran tersebut = 10.000 jam mesin Tarif BOP sebesar : (Rp 2.000.000 : 10.000) = Rp 200 per jam mesin MENGHITUNG TARIF BIAYA OVERHEAD PABRIK Setelah tingkat kapasitas yang akan dicapai dalam periode anggaran ditentukan, anggaran Biaya Overhead Pabrik telah disusun, serta dasar pembebanan telah dipilih dan diperkirakan, maka langkah terakhir adalah menghitung tarif BOP dengan rumus sebagai berikut: BOP dianggarkan = Tarif BOP Taksiran dasar pembebanan Utk keperluan analisis selisih, tarif BOP harus dipecah menjadi tarif BOP Tetap & Tarif BOP Variabel Contoh Perhitungan tarif BOP PT Eliona Sari memproduksi produknya berdasarkan pesanan. Dalam penentuan tarif BOPnya, telah disusun anggaran BOP seperti data di bawah. BOP dibebankan kepada produk berdasarkan jam mesin. Anggaran BOP tersebut disusun pada kapasitas normal sebanyak 80.000 jam mesin. Perhitungannya adalah sbb: PT ELIONA SARI ANGGARAN BOP UNTUK TAHUN 19X1 ATAS DASAR KAPASITAS NORMAL 80.000 JAM MESIN No.Rekening Jenis Biaya Tetap/Variabel 5101 5102 5103 5104 B. Bahan Penolong B. Listrik B. Bahan Bakar B. Tenaga Kerja Tidak Langsung 5105 5106 B. Kesejahteraan kary. B. Reparasi & Pmlhrn. 5107 5108 Biaya Asuransi gedung Biaya Depresiasi V V V V T T V T T T Rp 1.050.000 1.500.000 1.000.000 1.500.000 2.000.000 1.500.000 750.000 500.000 600.000 800.000 V T Rp 5.800.000 5.400.000 Jumlah Jumlah Jumlah Total Tarif BOP Variabel = Rp 5.800.000 : 80.000 = Tarif BOP Tetap = Rp 5.400.000 : 80.000 = Tarif BOP Total = Rp 11.200.000 Rp 72,50 per jam mesin Rp 67,50 per jam mesin Rp 140,00 per jam mesin PEMBEBANAN BOP KEPADA PRODUK ATAS DASAR TARIF Tarif BOP yang telah ditentukan di muka, digunakan untuk membebankan BOP kepada produk yang diproduksi. Jika perusahaan menggunakan metode Full Costing: Produk akan dibebani BOP dengan tarif BOP variabel & tarif BOP tetap. Contoh : jam mesin tahun 19X1 = 75.000, maka BOP dibebankan = (Rp 140 x 75.000) = Rp 10.500.000 Jurnal : Barang Dalam Proses-BOP BOP yg dibebankan 10.500.000 10.500.000 Jika perusahaan menggunakan metode Variable Costing: Produk akan dibebani BOP dengan tarif BOP variabel saja Contoh : BOP dibebankan = (Rp 72,50 x 75.000)=Rp 5.437.500 Jurnal : Barang Dalam Proses-BOP 5.437.500 BOP variabel yang dibebankan 5.437.500 PENGUMPULAN BOP SESUNGGUHNYA BOP yang sesungguhnya terjadi dikumpulkan untuk dibandingkan dengan BOP yang dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Selisih yang terjadi antara BOP yang dibebankan dengan BOP yang sesungguhnya terjadi merupakan BOP yang lebih atau kurang dibebankan (over or underapplied factory overhead cost) PT ELIONA SARI BOP YANG SESUNGGUHNYA TERJADI TAHUN 19X1 PADA KAPASITAS SESUNGGUHNYA YANG DICAPAI : 75.000 JAM MESIN No.Rekening Jenis Biaya Tetap/Variabel 5101 5102 5103 5104 B. Bahan Penolong B. Listrik B. Bahan Bakar B. Tenaga Kerja Tidak Langsung 5105 5106 B. Kesejahteraan kary. B. Reparasi & Pmlhrn. 5107 5108 Biaya Asuransi gedung Biaya Depresiasi V V V V T T V T T T Rp 1.100.000 1.450.000 750.000 1.500.000 2.000.000 1.500.000 500.000 500.000 600.000 800.000 V T Rp 5.300.000 5.400.000 Jumlah Jumlah Total Jumlah Rp 10.700.000 PENGUMPULAN BOP SESUNGGUHNYA DALAM METODE FULL COSTING Jurnal untuk mencatat BOP yang sesungguhnya terjadi: Biaya Overhead Pabrik Sesungguhnya 10.700.000 Persediaan Bahan Penolong 1.100.000 Persediaan Bahan Bakar 750.000 Gaji & Upah 3.500.000 Persediaan Suku Cadang 500.000 Asuransi dibayar di muka 600.000 Akumulasi Depresiasi Mesin 800.000 Kas 3.450.000 Catatan : Kas terdiri dari : Biaya listrik, biaya kesejahteraan karyawan dan biaya reparasi & pemeliharaan. PENGUMPULAN BOP SESUNGGUHNYA DALAM METODE VARIABLE COSTING Jurnal untuk mencatat BOP yang sesungguhnya terjadi : Biaya Overhead Pabrik Sesungguhnya 10.700.000 Persediaan Bahan Penolong 1.100.000 Persediaan Bahan Bakar 750.000 Gaji & Upah 3.500.000 Persediaan Suku Cadang 500.000 Asuransi dibayar di muka 600.000 Akumulasi Depresiasi Mesin 800.000 Kas 3.450.000 Jurnal untuk mencatat pemisahan BOP sesungguhnya terjadi menurut perilakunya: BOP Variabel sesungguhnya 5.300.000 BOP Tetap sesungguhnya 5.400.000 Biaya Overhead Pabrik Sesungguhnya 10.700.000 Perhitungan & Analisis Selisih BOP dengan metode Full Costing Pada akhir periode akuntansi dilakukan penghitungan selisih BOP yang dibebankan kepada produk sbb: BOP dibebankan kpd produk: 75.000 jam mesin x Rp 140 Rp 10.500.000 BOP sesungguhnya 10.700.000 Selisih Biaya Overhead Pabrik (slsh kurang) 200.000 Jurnal untuk menutup rekening BOP yang dibebankan: BOP yang dibebankan 10.500.000 BOP Sesungguhnya Jurnal untuk selisih BOP: Selisih BOP BOP Sesungguhnya 10.500.000 200.000 200.000 Selisih BOP sebesar Rp 200.000 tsb dapat dipecah dalam 2 macam selisih: 1. 2. Selisih Anggaran (Budget Variance) menunjukkan perbedaan antara biaya yang sesungguhnya terjadi dengan taksiran biaya yang seharusnya dikeluarkan menurut anggaran. Selisih Kapasitas (Idle Capacity Variance) merupakan perbedaan antara BOP tetap yang dianggarkan dengan BOP tetap yang dibebankan kepada produk. PERHITUNGAN & ANALISIS SELISIH BOP DENGAN METODE VARIABLE COSTING Pada akhir periode akuntansi dilakukan perhitungan BOP yang lebih atau kurang dibebankan kepada produk sbb: BOP variabel yang dibebankan kepada produk: 75.000 jam mesin x Rp 72,50 Rp 5.437.500 BOP variabel yang sesungguhnya 5.300.000 Selisih BOP Variabel (selisih lebih) Rp 137.500 Jurnal untuk menutup rekening BOP yg dibebankan: BOP Variabel yang dibebankan 5.437.500 BOP Variabel sesungguhnya 5.437.500 Jurnal untuk mencatat selisih BOP: BOP Variabel sesungguhnya Selisih BOP variabel 137.500 137.500 PERLAKUAN TERHADAP SELISIH BOP 1. 2. Perlakuan terhadap selisih BOP: Jika karena kesalahan dalam penghitungan tarif BOP, atau keadaan yang tidak berhubungan dengan efisiensi operasi selisih dibagi rata ke dalam rekening Persediaan Barang Dalam Proses, Persediaan Barang Jadi dan Harga Pokok Penjualan. Jika disebabkan karena ketidakefisienan pabrik atau kegiatan perusahaan di atas atau di bawah kapasitas normal selisih diperlakukan sebagai pengurang atau penambah rekening Harga Pokok Penjualan. Namun demikian perlakuan selisih sebagai pengurang atau penambah HPP seringkali digunakan oleh perusahaan tanpa memperhatikan penyebab terjadinya selisih karena: 1. 2. 3. Manajemen tidak pernah mencoba menentukan penyebab terjadinya selisih BOP Jumlah selisih relatif kecil bila dibandingkan dengan saldo rekening-rekening yang akan dibebani dengan pembagian selisih tersebut. Saldo rekening BDP dan Barang Jadi biasanya relatif kecil bila dibandingkan dengan HPP.