Pajak International - Kuliah Online Unikom

advertisement

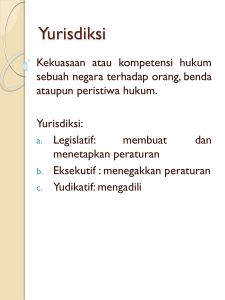

Pajak Internasional Yurisdiksi Pemajakan dan Hukum Pajak Internasional Pengantar Yurisdiksi Yuridiksi adalah hak pemajakan suatu negara terhadap yang diterima atau diperoleh oleh warga negaranya baik yang bersumber dari dalam negeri dan luar negeri maupun oleh warga negara asing yang bersumber dari dalam negeri. Yuridiksi Pemajakan ada 2 yaitu : 1. Yuridiksi Domisili : yaitu hak pemajakan yang didasarkan kepada siapa yang memperoleh penghasilan (berorientasi hanya pada subjek pajak). 2. Yuridiksi Sumber : yaitu hak pemajakan yang didasarkan kepada objek penghasilan tersebut berada atau diperoleh (sumber penghasilan berada/ terletak di Indonesia, berorientasi kepada objek pajak). Yurisdiksi Domisili Mengutip Gunadi dalam Rosdiana dan Irianto (2012), sistem perpajakan di Indonesia membangun yurisdiksi berdasarkan dua kaitan (pertalian) fiskal, yaitu (a) subjektif dan (b) objektif. Yurisdiksi pemajakan yang mendasarkan pada pertalian subjektif disebut yurisdiksi domisili (status), sedangkan yurisdiksi yang mendasarkan pada pertalian objektif disebut yurisdiksi sumber. 1. Yurisdiksi Domisili/Status (Penduduk atau Kewarganegaraan) Negara berhak mengenakan pajak kepada orang pribadi atau badan karena berdomisili di negara yang bersangkutan, atau karena status kewarganegaraannya. Sehingga negara bisa mengenakan pajak penghasilan atas seluruh penghasilan dari seluruh dunia yang diterima oleh penduduknya maupun oleh warga negara yang tidak menjadi penduduknya (misalnya warga negaranya namun tinggal di negara lain). Indonesia menganut prinsip domisili sebagaimana dituangkan dalam Pasal 2 ayat (3) huruf a Undang-undang Pajak Penghasilan: Pasal 2 (3) Yang dimaksud Subjek Pajak dalam negeri adalah: (a) orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 (seratus depalan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia Yurisdiksi Sumber Menurut yurisdiksi sumber, negara berhak mengenakan pajak kepada orang pribadi atau badan atas penghasilan yang diperoleh dari negaranya. Indonesia menganut asas sumber sebagaimana tersirat dalam Pasal 26 UU PPh : Pasal 26 1) Atas penghasilan tersebut di bawah ini, dengan nama dan dalam bentuk apa pun, yang dibayarkan atau yang terutang oleh badan pemerintah, Subjek Pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia, dipotong pajak sebesar 20% (dua puluh persen) dari jumlah bruto pihak yang wajib membayarkan: a. Dividen; b. bunga, termasuk premium, diskonto, premi swap dan imbalan sehubungan dengan jaminan pengembalian utang; c. royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta; d. imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan; e. hadiah dan penghargaan; f. pensiun dan pembayaran berkala lainnya. 2) Atas penghasilan dari penjualan harta di Indonesia, kecuali yang diatur dalam Pasal 4 ayat (2), yang diterima atau diperoleh Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia, dan premi asuransi yang dibayarkan kepada perusahaan asuransi di luar negeri, dipotong pajak 20% (dua puluh persen) dari perkiraan penghasilan neto. Contoh Yurisdiksi Domisili dan Yurisdiksi Sumber 1. Tuan Amin seorang WNI memperoleh bunga dari Tuan Soleh di Jakarta sebesar Rp.15 juta. Jawab : Indonesia berhak memajaki Tuan Amin menggunakan yuridiksi domisili dan juga yuridiksi sumber. 2. Tuan Steven warga negara Singapore memperoleh bunga dari Tuan Soleh di Jakarta sebesar Rp. 30 juta. Jawab : Indonesia berhak memajaki Tn. Steven berdasarkan yuridiksi sumber dan Singapore juga berhak memajaki berdasarkan yuridiksi domisili. 3. Mr. Steven warga Wn. Singapore adalah seorang pegawai sebuah konsultan keuangan di Singapore melakukan pemberian jasa konsultasi bidang investasi keuangan pada beberapa pengusaha UKM di Indonesia. Selama tahun 2009 kegiatan dilakukan sebanyak 15 kali selama 5 hari setiap satu kali kegiatan. Fee yang diterima Mr. Steven selama tahun 2009 sebesar Rp. 500 juta. Berdasarkan yuridiksi pemajakan, negara mana yang berhak memajaki dan berapa PPh terutang bila diasumsikan tidak ada tax treaty antara Indonesia dan Singapore. Jawab : Tn. Steven merupakan WPLN (Wajib Pajak Luar Negeri) karena berada di Indonesia < 183 hari (15 kali x 5 hari = 75 hari). Indonesia berhak memajaki Tn. Steven berdasarkan yuridiksi sumber dan Singapore berhak memjaki berdasarkan yuridiksi domisili. PPh terutang tahun 2009 = 20% x Rp. 500 juta ( tarif pajak pasal 26) = Rp. 100 juta Bentuk Usaha Tetap BENTUK USAHA TETAP Subjek pajak luar negeri dapat menjalankan kegiatan atau usaha melalui suatu bentuk usaha tetap di Indonesia dalam hal mempunyai tempat kedudukan manajemen yang berada di Indonesia. Tempat kedudukan manajemen adalah tempat kedudukan manajemen yang menjalankan kegiatan/operasi perusahaan sehari-hari atau secara rutin yang tidak melakukan pengendalian atas seluruh perusahaan dan tidak membuat keputusan yang bersifat strategis. Dalam hal tempat kedudukan manajemen melakukan pengendalian atas seluruh perusahaan atau tempat membuat keputusan yang bersifat strategis, subjek pajak luar negeri tersebut diperlakukan sebagai subjek pajak dalam negeri. Tempat kedudukan manajemen efektif yang terdapat dalam Persetujuan Penghindaran Pajak Berganda dapat diartikan sebagai tempat: 1. keputusan manajemen dan komersial yang signifikan dibuat, atau 2. pengurus membuat keputusan untuk kepentingan badan. Pemenuhan kewajiban perpajakan bentuk usaha tetap dipersamakan dengan pemenuhan kewajiban perpajakan Wajib Pajak badan dalam negeri. Pemenuhan kewajiban perpajakan bentuk usaha tetap dimulai sejak menerima dan/atau memperoleh penghasilan yang bersumber dari Indonesia melalui bentuk usaha tetap di Indonesia. Kewajiban Subjek Pajak dalam dan Luar Negeri Kewajiban subjektif merupakan kapan seseorang atau badan dapat disebut sebagai subjek Pajak Penghasilan ((PPh). Sesuai dengan definisi UU PPh 1984, PPh merupakan pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Dengan kata lain, seseorang atau badan akan dikenakan PPh jika telah memenuhi syarat subjektif (kriteria subjek pajaknya) dan syarat objektif (kriteria objek pajaknya). Kewajiban Subjek Pajak Dalam Negeri Untuk orang pribadi yang merupakan Subjek Pajak Dalam Negeri, kewajiban subjektifnya dimulai pada saat dia dilahirkan, berada atau mempunyai niat untuk bertempat tinggal di Indonesia dan berakhir pada saat dia meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya. Dengan demikian, seorang bayi yang dilahirkan di Indonesia, secara Undang-Undang telah memenuhi kewajiban subjektif. Namun karena belum memiliki penghasilan belum memiliki kewajiban objektif sehingga belum dapat ditetapkan sebagai wajib pajak. Kewajiban Subjek Pajak dalam dan Luar Negeri Sedangkan untuk Badan sebagai subjek pajak dalam negeri, kewajiban subjektifnya dimulai pada saat didirikan atau bertempat kedudukan di Indonesia, dan akan berakhir pada saat badan tersebut dibubarkan atau tidak berdomisili lagi di Indonesia. Ketika suatu badan didirikan di Indonesia, pada saat itu juga telah muncul kewajiban subjektif PPh-nya. Begitupun, ketika suatu badan berdomisili di Indonesia, ketika itu juga badan tersebut telah memiliki kewajiban subjektif. Untuk Bentuk Usaha Tetap (BUT), kewajiban subjektifnya timbul sejak BUT tersebut didirikan dan menjalankan kegiatan di Indonesia, dan berakhir sejak BUT tersebut dibubarkan atau tidak menjalankan kegiatan lagi di Indonesia. Kewajiban Subjek Pajak dalam dan Luar Negeri Kewajiban Subjek Pajak Luar Negeri Untuk subjek pajak luar negeri, baik orang pribadi maupun badan, kewajiban subjektifnya dimulai ketika menerima atau memperoleh penghasilan dari Indonesia dan berakhir sampai dengan orang pribadi atau badan tersebut tidak lagi menerima atau memperoleh penghasilan dari Indonesia. Dengan kata lain, untuk subjek pajak luar negeri, penentuan saat dimulainya kewajiban subjektif adalah pada saat timbulnya hubungan ekonomis subjek pajak luar negeri dengan Indonesia, di mana hubungan ekonomis ini dilihat dari perolehan atau penerimaan penghasilan dari sumber penghasilan di Indonesia. Cakupan Geografis Pemajakan Penghasilan Cakupan geografis pemajakan penghasilan merupakan yuridiksi pemajakan Yuridiksi pemajakan ini mempunyai kedaulatan dalam bidang perpajakan yang merupakan konsekuensi dari kedaulatan wilayah suatu negara. Yuridiksi dapat terbagi menjadi dua yaitu: Yuridiksi Domisili dan Yuridiksi Sumber. Yuridiksi domisili dapat berlaku atas semua orang pribadi yang bertempat tinggal, berada atau berniat untuk bertempat tinggal di Indonesia baik orang tersebut warga negara Indonesia maupun warga negara asing. Demikian juga dengan badan yang didirikan atau bertempat kedudukan di Indonesia. Karena hak pemajakan Indonesia didasarkan atas pertalian personal subjek pajak maka sesuai dengan kelaziman Internasional, negara tersebut dibenarkan untuk mempeluas pengenan pajak atas penghasilan dari manapun diperoleh ( penghasilan global ). Yuridiksi sumber yang merujuk pada pertalian fiskal objekif memberikan hak pemajakan kepada negara tempat sumber penghasilan berada. Kewajiban pajak yang berasal dari pertalian objektif terjadi karena subjek pajak terkait pada sauveranitas teritorial, bukan secara pesonal ( sepenuhnya ) tetapi hanya sebatas pada kepentingan ekonomi subjek pajak dengan negara sumber. Sehingga Indonesia berhak untuk mengenakan pajak atas semua penghasilan yang berasal dari sumber di Indonesia Pengertian Hukum Pajak Internasional Pengertian hukum pajak ini terdapat tiga pendapat dari ahli hukum pajak, yaitu: 1. Menurut pendapat Prof. Dr. Rochmat Soemitro, bahwa hukum pajak internasional adalah hukum pajak nasional yang terdiri atas kaedah, baik berupa kaedah-kaedah nasional maupun kaedah yang berasal dari traktat antar negara dan dari prinsif atau kebiasaan yang telah diterima baik oleh negera-negara di dunia, untuk mengatur soal-soal perpajakan dan di mana dapat ditunjukkan adanya unsur-unsur asing. 2. Menurut pendapat Prof. Dr. P.J.A. Adriani, hukum pajak internasional adalah suatu kesatuan hukum yang mengupas suatu persoalan yang diatur dalam UU Nasional mengenai pemajakan terhadap orang-orang luar negeri, peraturan-peraturan nasional untuk menghindarkan pajak ganda dan traktat-traktat. 3. Sedangkan menurut pendapat Prof. Mr. H.J. Hofstra, hukum pajak internasional sebenarnya merupakan hukum pajak nasional yang di dalamnya mengacu pengenaan terhadap orang asing. Maka hukum pajak internasional juga merupakan norma-norma yang mengatur perpajakan karena adanya unsur asing, baik mengenai objeknya maupun subjeknya. Pengertian Hukum Pajak Internasional Di negara-negara Anglo Saxon berlaku pengertian Hukum Pajak Internasional yang dibedakan menjadi tiga macam, yaitu : a. National External Tax Law National External Tax Law, yang di Jerman disebut Auszensteuerrecht, merupakan bagian dari pajak nasional yang memuat ketentuan-ketentuan mengenai pengenaan pajak yang mempunyai daya kerja sampai keluar batas-batas negara karena terdapat unsur-unsur asing, baik obyek maupun subyeknya. Dilihat dari sumber hukumnya, maka hukum ini merupakan hukum pajak nasional. Tetapi kalau dilihat dari sasarannya, baik obyek maupun subyeknya, maka terdapat hukum pajak internasional, karena daya kerja atau lingkup kuasanya melampaui batas-batas negara yang bersangkutan dan menyangkut hukum internasional yang memungkinkan terjadinya bentrokan hukum dengan negara lain. b. Foreign Tax Law (Auslandisches Steuerretch) Yang tercakup dalam pengertian ini adalah keseluruhan perundang-undangan dan peraturan-peraturan pajak dari negara-negara yang ada di seluruh dunia. Dan pengertian ini senada dengan yang diungkapkan oleh Rossendorf yang menyatakan bahwa hukum pajak internasional adalah keseluruhan hukum pajak nasional dari semua negara yang ada di dunia. Foreign Tax Law digunakan dalam melakukan comparative tax law study, dan diperlukan apabila kita hendak melakukan suatu perjanjian transaksi dengan negara lain. Pengertian Hukum Pajak Internasional c. International Tax Law International Tax Law ini dibedakan menjadi hukum pajak internasional dalam arti sempit dan hukum pajak internasional dalam arti luas. Hukum pajak internasional dalam arti sempit merupakan keseluruhan kaidah pajak berdasarkan hukum antar negara seperti traktat-traktat konvensi dan lain sebagainya, dan berdasarkan prinsip-prinsip hukum pajak yang telah lazim diterima baik oleh negara-negara di dunia, yang mempunyai tujuan mengatur soal perpajakan antar negara yang saling mempunyai kepentingan. Hukum pajak internasional dalam arti luas adalah keseluruhan kaidah yang berdasarkan traktat, konvensi-konvensi, dan prinsip hukum pajak yang diterima baik oleh negara-negara di dunia maupun kaidah-kaidah nasional yang objeknya adalah pengenaan pajak yang mengandung adanya unsur-unsur asing, yang dapat menimbulkan bentrokan hukum antara dua negara atau lebih. Dari beberapa pengertian diatas, maka hukum pajak internasional merupakan suatu aturan-aturan yang berlaku bagi negara-negara yang saling berkepentingan, yang berkaitan dengan subyek pajak atau obyek pajak asing, berkaitan dengan hak perolehan pajak yang mengikat subjek atau objek tersebut. Subjek Pajak Luar Negeri Yang dimaksud dengan Subjek Pajak Luar Negeri adalah: a. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. b. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. Subjek Pajak Luar Negeri Apabila penghasilan diterima atau diperoleh melalui bentuk usaha tetap, maka terhadap orang pribadi atau badan tersebut dikenakan pajak melalui bentuk usaha tetap, dan orang pribadi atau badan tersebut statusnya tetap sebagai Subjek Pajak luar negeri. Dengan demikian bentuk usaha tetap tersebut menggantikan orang pribadi atau badan sebagai Subjek Pajak luar negeri dalam memenuhi kewajiban perpajakannya di Indonesia. Dalam hal penghasilan tersebut diterima atau diperoleh tanpa melalui bentuk usaha tetap, maka pengenaan pajaknya dilakukan langsung kepada Subjek Pajak luar negeri tersebut. Dimensi Internasional Aplikasi Yurisdiksi Transaksi transnasional dapat berupa : - Transaksi keluar dari/outbound transactions Merujuk kepada perlakuan perpajakan atas penghasilan yang diperoleh atau diterima WPDN dari menjalankan usaha/melakukan kegiatan) atau dari investasi diluar Indonesia. Atas transaksi keluar, Indonesia mengenakan pajak berdasarkan yurisdiksi domisili. - Transaksi masuk ke/inbound transactions Penghasilan dari usaha dan kegiatan yang dikenakan pajak berdasarkan kriteria ambang batas (BUT). Penghasilan WPLN dari investasi di Indonesia dikenakan pajak berdasarkan sistem pemotongan (withholding system) dengan basis bruto dan tarif proporsional (20%) atau sesuai dengan tarif P3B yang berlaku. Hubungan Antara Hukum Internasional dan Hukum Nasional Dalam P3B antara dua negara, pada dasarnya adalah hukum internasional yang tunduk pada aturan konvensi internasional yang diatur dalam konvensi Wina. Aliran mengenai hubungan antara hukum internasional dan hukum nasional adalah : 1. Aliran tunggal (monist) Yaitu hukum internasional dan hukum nasional merupakan bagian dari undang-undang domistik, dimana hukum internasional di atas hukum nasional. 2. Aliran dualist Aliran ini berpendapat bahwa terdapat dua sistem perundang-undangan, yaitu internasional dan nasional. Dan apabila terjadi persengketaan, maka pengadilan akan memenangkan undang-undang nasional.