1 ANALISIS PENYEBAB TURUNNYA HARGA SAHAM BNI PASCA

advertisement

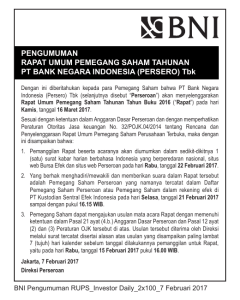

ANALISIS PENYEBAB TURUNNYA HARGA SAHAM BNI PASCA RIGHT ISSUE DAN SECONDARY OFFERING TAHUN 2007 Proposal untuk memenuhi sebagian persyaratan mencapai derajat Sarjana S-2 Program Studi Magister Manajemen Jurusan Keuangan diajukan oleh : ERIKA EVANTY 20371/PS/MM/06 kepada PROGRAM PASCA SARJANA UNIVERSITAS GADJAH MADA 2008 2 Analisis Penyebab Turunnya Harga Saham BNI Pasca Right Issue dan Secondary Offering Tahun 2007 I. Latar Belakang Perusahaan memiliki berbagai alternatif dalam memperoleh sumber pendanaan, baik yang berasal dari dalam maupun luar perusahaan. Sumber pendanaan dari dalam perusahaan, umumnya dengan menggunakan laba yang ditahan perusahaan. Sumber pendanaan dari luar perusahaan dapat berasal dari kreditur berupa hutang, pembiayaan bentuk lain dalam bentuk surat hutang, serta pendanaan yang bersifat penyertaan dalam bentuk saham (Indonesian Stock Exchange, 2007). Pendanaan melalui mekanisme penyertaan umumnya dilakukan dengan menjual saham perusahaan kepada masyarakat. Kegiatan ini dikenal dengan istilah Go Public atau Initial Public Offering (IPO). PT Bank Negara Indonesia (Persero) Tbk atau lebih dikenal dengan sebutan BNI, pertama kali mencatatkan diri di Bursa Efek Indonesia melalui IPO pada 25 November 1996. Pada saat itu Pemerintah Republik Indonesia menjual 25% kepemilikannya atas BNI kepada publik. Krisis ekonomi yang melanda Indonesia pada tahun 1997 memaksa BNI melakukan right issue pada 30 Juni 1999 sebagai upaya meningkatkan modal saham. Pemerintah melakukan tindakan antisipasi terhadap dampak krisis ekonomi dengan menyetujui rekapitalisasi saham BNI pada 30 Maret 2000. Efek samping dari proses rekapitalisasi ini adalah meningkatnya persentase kepemilikan pemerintah atas BNI menjadi 99,11%. Namun modal saham BNI kembali menurun setelah BNI mengembalikan kelebihan dana rekapitalisasi pada 20 Juli 2001. Awal tahun 2004 Pemerintah Republik Indonesia selaku pemegang saham mayoritas telah mengajukan usulan divestasi saham BNI terkait program privatisasi Badan Usaha Miliki Negara (BUMN), usulan ini ditolak Dewan Perwakilan Rakyat (DPR). Namun kebutuhan dana APBN menjadi pendorong utama bagi DPR untuk menyetujui rencana privatisasi BNI pada tahun 2007. Alasan kedua disetujuinya rencana privatisasi BNI adalah kenyataan bahwa jumlah saham BNI (BBNI) yang beredar di bursa sangat kecil, yaitu sekitar 3 0,89%. Minimnya jumlah saham yang beredar menyebabkan saham BNI mudah dipermainkan oleh para broker saham atau lebih populer dengan istilah “digoreng”, seperti yang terjadi di kuartal terakhir tahun 2006. Kondisi ini menyebabkan harga saham BNI tidak mencerminkan nilai perusahaan yang sebenarnya. Alasan ketiga datang dari internal BNI, yaitu adanya kebutuhan untuk memperkuat struktur permodalan BNI dalam mendukung pertumbuhan aset dan persiapan menghadapi penerapan Basel II di tahun 2008. Privatisasi BNI ini diperlukan untuk memperoleh dana jangka panjang yang dapat disalurkan kembali dalam bentuk kredit jangka panjang, seperti kredit investasi, kredit infrastruktur, dan kredit perkebunan. Privatisasi BNI pada tahun 2007 dilakukan melalui penjualan saham BNI dengan dua cara yaitu right issue (penerbitan saham baru) sebesar 15% dan secondary offering (penjualan saham lama atau divestasi saham yang dimiliki oleh Pemerintah Republik Indonesia) sebesar 15%. Kegiatan ini dilakukan secara bersamaan pada tanggal 13 Agustus 2007. Pola dan struktur seperti ini merupakan pertama kalinya dilakukan di Indonesia dan tercatat sebagai transaksi dengan nilai terbesar di Bursa Efek Indonesia. Peningkatan jumlah saham BNI yang beredar akan membuat perdagangan saham menjadi lebih likuid jika penyebaran sahamnya merata ke banyak investor. Perbaikan kinerja BNI pada kuartal pertama tahun 2007 ditunjukkan dengan penurunan rasio Non Performing Loan (NPL) dan peningkatan penyaluran kredit. Para analis sekuritas menilai harga saham BNI terbilang murah, karena rasio harga saham terhadap nilai buku masih terbilang rendah dibandingkan saham bank-bank besar lainnya seperti BRI, BCA, dan Danamon. Kondisi ini menyebabkan para analis sekuritas merekomendasikan para investor untuk membeli saham BNI. Kenyataannya, harga saham BNI menurun secara drastis setelah right issue dan secodary offering. Walaupun harga saham BNI sempat membaik, tapi tetap berada di bawah harga perdana sebesar Rp2.050,-. Pihak manajemen BNI dan pemerintah Republik Indonesia berkeyakinan bahwa penurunan harga saham BNI bukanlah disebabkan oleh kinerja perusahaan yang kurang baik. Keterpurukan 4 harga saham BNI lebih diyakini sebagai dampak dari krisis perekonomian yang sedang terjadi di Amerika Serikat. BNI mengulang pengalaman pahit IPO di tahun 1996 yang tersandung krisis moneter tahun 1997. II. Permasalahan “BNI Go Public Lagi” adalah slogan yang dipergunakan BNI pada saat right issue dan secondary offering tahun 2007. Beberapa literatur menjelaskan bahwa saham perusahaan-perusahaan yang go public biasanya mengalami fenomena underpricing. Reese (1998), Lowry dan Schwert (2001), serta Ljungqvist (2004), menjelaskan bahwa saham perusahaan-perusahaan yang go public biasanya dijual dengan harga lebih rendah daripada nilai yang sebenarnya. Hal ini menyebabkan harga saham perusahaan-perusahaan yang go public akan mengalami lonjakan pada saat saham tersebut diperdagangkan di pasar sekunder. Namun fenomena yang dialami BNI pada right issue dan secondary offering tahun 2007 lalu sangat berbeda dengan fenomena yang umumnya terjadi pada perusahaan-perusahaan yang go public, harga saham BNI menurun drastis pada hari pertama saham tersebut diperdagangkan. Beberapa hasil penelitian, seperti Alexandri (2000), Yarnest (2000), dan Ismiati (2002) menunjukkan bahwa pembentukan harga saham berkorelasi erat dengan kinerja perusahaan. Namun kinerja perusahaan bukan satu-satunya faktor yang mempengaruhi terbentuknya harga saham. Husnan (1998) berpendapat bahwa harga saham sangat dipengaruhi situasi perekonomian yang sedang mengalami resesi atau sedang menuju terjadinya resesi, seperti krisis moneter 1997. Madura (1992) dalam Valle (1998) menambahkan, harga saham dapat berubah jika ada faktor ekonomi yang mendasarinya, mencerminkan kondisi keuangan dunia secara umum yang secara sistematik mempengaruhi seluruh pasar. Analisis informasi tentang faktor internal dan faktor eksternal yang mempengaruhi kinerja sebuah perusahaan dikenal dengan Analisis Fundamental (Penman, 2007). Kinerja perusahaan yang secara umum dinilai masih kurang baik jika dibandingkan perusahaan-perusahaan lain dalam industri sejenis dan kondisi perekonomian yang sedang menuju resesi mendorong penulis untuk menganalisis 5 pengaruh faktor-faktor fundamental terhadap fenomena penurunan harga saham BNI setelah right issue dan secondary offering tahun 2007. III. Tujuan Menganalisis pengaruh faktor-faktor fundamental terhadap penurunan harga saham BNI setelah right issue dan secondary offering tahun 2007 baik dari sisi eksternal perusahaan (kondisi perekonomian secara makro dan kondisi industri perbankan) maupun dari sisi internal perusahaan (kondisi/kinerja BNI). IV. Manfaat Dalam penelitian ini, penulis mengharapkan akan mampu memberikan kontribusi kepada berbagai pihak, antara lain: 1. PT Bank Negara Indonesia (Persero) Tbk Penelitian ini dapat dijadikan bahan pertimbangan dalam pembuatan keputusan untuk melakukan penawaran saham kepada publik di masa yang akan datang. 2. Investor Penelitian ini dapat dijadikan bahan pertimbangan dalam pembuatan keputusan untuk melakukan investasi pada perusahaan yang melakukan IPO. 3. Akademisi Penelitian ini dapat menjelaskan pengaruh faktor-faktor fundamental terhadap pembentukan harga saham. V. Literatur Husnan (1998) dan Tandelilin (2001) mendefinisikan analisis fundamental sebagai analisis yang dilakukan untuk memprediksi harga saham di masa yang akan datang dengan melakukan analisis terhadap faktor-faktor yang mempengaruhi kinerja perusahaan, baik kondisi internal perusahaan itu sendiri maupun kondisi eksternal perusahaan berupa kondisi industri dan kondisi ekonomi. Menurut Baridwan (2008), analisis fundamental dapat dilakukan secara top-down (analisis terhadap kondisi ekonomi atau kondisi pasar, kondisi industri dan kondisi perusahaan) atau secara bottom up (analisis difokuskan pada perusahaan). Penggunaan analisis fundamental didasarkan pada asumsi bahwa setiap saham memiliki nilai intrinsik. 6 Analisis ekonomi Kondisi ekonomi memberikan dampak paling besar terhadap harga saham. Siegel (1991) dalam Tandelilin (2001) menyatakan bahwa ada hubungan yang kuat antara harga saham dengan kondisi ekonomi makro. Kondisi ekonomi makro akan mempengaruhi kondisi pasar, yang pada akhirnya akan mempengaruhi investor. Investor tidak akan melawan tren yang sedang terjadi di pasar (Baridwan, 2008). Analisis ekonomi dilakukan dengan menganalisis variabel-variabel ekonomi makro, seperti: Produk Domestik Bruto (PDB), inflasi, tingkat bunga, nilai tukar rupiah, anggaran defisit, investasi swasta, serta neraca perdagangan dan pembayaran (Harianto dkk dalam Tandelilin, 2001). Namun Madura (1992) dalam Valle (1998) berpendapat bahwa tingkat bunga dan pertumbuhan ekonomi adalah variabel ekonomi makro yang memiliki pengaruh paling relevan terhadap pasar saham. Tingkat bunga akan mempengaruhi tingkat return yang diharapakan oleh investor. Sedangkan pertumbuhan ekonomi akan mempengaruhi proyeksi laba perusahaan. Bodie et al (2006) berpendapat, bahwa analisis ekonomi tidak hanya dilakukan pada kondisi ekonomi makro domestik, tetapi juga dilakukan pada kondisi ekonomi global. Hal ini disebabkan perekonomian sebagian besar negara terkait dengan perekonomian global, terutama untuk negara-negara berkembang seperti Indonesia. Nilai tukar mata uang merupakan salah satu alasan perlunya dilakukan analisis perekonomian secara global (Jones, 2007). Analisis industri Analisis industri perlu dilakukan karena apa yang terjadi di perekonomian secara makro akan membawa dampak yang berbeda untuk industri yang berbeda (Baridwan, 2008). Bodie et al (2006) menyatakan bahwa tidak wajar sebuah perusahaan yang memiliki kinerja baik berada dalam industri yang bermasalah. Jones (2007) menjelaskan bahwa dalam melakukan analisis industri ada dua tahapan yang perlu dilakukan, yaitu analisis tahapan siklus kehidupan industri dan analisis kualitatif terhadap industri tersebut. Husnan (1998) menambahkan perlunya melakukan analisis industri dikaitkan dengan kondisi perekonomian. 7 Analisis perusahaan Pada perusahaan yang telah terdaftar di pasar modal, nilai perusahaan dikaitkan dengan harga saham perusahaan tersebut. Dalam analisis fundamental, investor membandingkan nilai intrinsik (nilai perusahaan) dengan harga saham yang ada di pasar. Husnan (1998) menjelaskan bahwa perbandingan ini dilakukan dengan berpedoman pada: 1. Apabila nilai NI > harga pasar saat ini, maka harga saham tersebut dinilai undervalued (harganya terlalu rendah). 2. Apabila nilai NI < harga pasar saat ini, maka saham tersebut dinilai overvalued (harganya terlalu mahal). 3. Apabila NI = harga pasar saat ini, maka harga saham tersebut dinilai wajar dan berada dalam kondisi keseimbangan. Investor sebaiknya membeli saham yang undervalued, menjual saham yang overvalued. Jones (2007) mengajukan dua pendekatan untuk melakukan penilaian harga saham yang umum digunakan untuk menentukan nilai intrinsik saham, yaitu: 1. Teknik Discounted Cash Flow: Teknik ini dipergunakan untuk memprediksikan nilai sebuah saham dengan menggunakan analisis nilai sekarang (present value). Baridwan (2008) membagi penggunaan teknik ini menjadi tiga teknik, yaitu: a. Present value of dividens n Dt V0 = ∑ t=1 (1+k)t Dimana: V0 = Nilai intrinsik saham. n = Periode. Dt = Dividen yang diharapkan pada periode t. k = Tingkat keuntungan yang diharapkan pada periode t. Teknik ini dikenal dengan Dividend Discount Model (DDM) yang dipergunakan untuk menilai saham-saham pada perusahaan yang telah membagikan deviden (Brigham dan Houston, 2004). 8 b. Present value of free cash flow n FCFt V0 = ∑ t=1 (1+k)t Dimana: V0 = Nilai intrinsik saham. n = Periode. FCFt = Aliran kas bebas yang diharapkan pada periode t. k = Tingkat keuntungan yang diharapkan pada periode t. Teknik ini dipergunakan untuk menilai saham-saham perusahaan bukan berdasarkan deviden yang telah dibayarkan, tetapi berdasarkan kemampuan perusahaan tersebut untuk membayar deviden (Jones, 2007). c. Present value of operating cash flow ∞ OCFt V0 = ∑ t=1 Dimana: V0 n OCFt WACC (1+WACC)t = Nilai perusahaan. = Periode. = Aliran kas operasional yang diharapkan pada periode t. = Rata-rata tertimbang biaya modal. Teknik ini dipergunakan sebagai teknik alternatif DCF untuk menilai saham-saham perusahaan yang tidak membayarkan deviden. Kondisi dimana perusahaan tidak membayarkan deviden umumnya dijumpai pada perusahaan-perusahaan kecil yang baru tumbuh. Laba yang diperoleh difokuskan untuk menambah aset perusahaan. Namun tidak tertutup kemungkinan, perusahaan besar seperti Microsoft juga tidak membayarkan deviden (Brigham dan Houston, 2004). Kekurangan dalam penggunaan teknik Discounted Cash Flow adalah sedikit saja perbedaan saat melakukan penginputan akan memberikan hasil akhir yang sangat berbeda, hal ini memicu terjadinya kesalahan dalam menentukan nilai intrinsik saham (Jones, 2007). 2. Teknik Relative Valuation. Teknik ini adalah teknik penilaian alternatif dalam analisis fundamental yang dilakukan dengan cara melakukan perbandingan. Baridwan (2008) membagi penggunaan teknik ini menjadi lima teknik, yaitu: 9 a. Price/Earning Ratio Harga per lembar saham P/E = Pendapatan per lembar saham b. Price/Cash Flow Ratio Harga per lembar saham P/CF = Aliran kas per lembar saham c. Price/Book Value Ratio Harga per lembar saham P/BV = Nilai buku per lembar saham d. Economic Value Added EVA = [EBIT(1-T)] – [(Modal Operasi) (Persentase Biaya Modal Setelah Pajak)] Price/Book Value umumnya dipergunakan untuk menilai saham-saham sektor perbankan, karena aset-aset bank biasanya memiliki nilai pasar dan nilai buku yang relatif sama (Tandelilin, 2001). Harga saham bukanlah satu-satunya pendekatan yang dapat digunakan untuk menghitung nilai perusahaan. Kinerja menurut Martoyo (2007) didefinisikan sebagai hasil yang dicapai oleh sebuah perusahaan dalam kurun waktu tertentu, sehingga analisis terhadap kinerja perusahaan dapat digunakan untuk menghitung nilai sebuah perusahaan. Rose dan Hudgins (2008) menyatakan bahwa secara teori harga saham adalah indikator terbaik dalam menilai kinerja perusahaan keuangan (dalam hal ini adalah bank). Namun harga saham tidak cocok untuk digunakan dalam menilai kinerja bank yang berukuran relatif kecil atau jumlah saham beredar relatif kecil dan tidak aktif diperdagangkan. Rasio Profitabilitas adalah alat analisis yang disarankan untuk perusahaan dengan kondisi seperti ini. Rasio profitabilitas tersebut terdiri dari: 1. Return on Equity Net income ROE = Total equity capital 2. Return on Assets Net income ROA = Total Assets 3. Earning per Share Net income EPS = Common equity shares outstanding 10 4. Net Interest Margin (Interest income-Interest expense) = Total assets2 5. Net non Interest Margin (Noninterest revenues-Noninterest expenses) NNIM = Total assets2 6. Net Operating Margin Total operating revenue-Total operating expenses NOM = Total assets NIM Bank yang memiliki kinerja baik adalah bank yang sehat, karena tingkat kesehatan bank dinilai dengan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank (Bank Indonesia, 2007). Menurut Martoyo (2007) ada tiga rasio yang perlu ditambahkan untuk menilai kesehatan/kinerja bank, yaitu: 1. Capital Adequacy Ratio Modal CAR = X100% Aktiva tertimbang menurut resiko 2. Non Performing Loan Kredit pada kolom 3-5 NPL = X100% Total kredit 3. Loan to Deposit Ratio Total kredit LDR = X 100% Total deposit VI. Metodologi Penelitian A. Metoda Pengumpulan Data Data yang dipergunakan adalah data time series (runut waktu) antara tahun 2006 sampai tahun 2008 yang merupakan data sekunder. Data tersebut terdiri dari: 1. Data indikator ekonomi makro. 2. Data industri perbankan. 3. Laporan Keuangan PT Bank Negara Indonesia Persero Tbk. 4. Laporan Keuangan PT Bank Mandiri Persero Tbk. 11 Data-data tersebut di atas diperoleh dari website Bank Indonesia, Biro Pusat Statistik, PT Bank Negara Indonesia (Persero) Tbk, dan PT Bank Mandiri (Persero) Tbk dalam bentuk publikasi tahunan. B. Metoda Analisis Penelitian ini dilakukan dengan melakukan analisis deskriptif tentang kondisi ekonomi, industri, dan perusahaan tahun 2006-2008 untuk menjelaskan fenomena penurunan harga saham setelah secondary offering dan right issue yang dilakukan BNI pada tahun 2007 (studi kasus). 1. Analisis terhadap indikator-indikator ekonomi makro yang terdiri dari PDB, inflasi, dan tingkat bunga. 2. Analisis terhadap kondisi industri perbankan, yang terdiri dari: - Analisis terhadap indikator-indikator industri. - Analisis terhadap perbandingan rasio-rasio profitabilitas antara PT Bank Negara Indonesia Persero Tbk dengan PT Bank Mandiri Persero Tbk. 3. Analisis terhadap kondisi perusahaan, yang terdiri dari: - Analisis harga saham dengan menggunakan rasio P/E, P/CF, P/BV, dan EVA. - Analisis profitabilitas dengan menggunakan rasio ROE, ROA, EPS, NIM, NNIM, dan NOM. - Analisis tingkat kesehatan bank dengan menggunakan rasio CAR, NPL, dan LDR. VII. Sistimatika Penulisan Sistimatika penulisan laporan penelitian ini akan dibagi menjadi beberapa bagian, yang terdiri dari: 1. Pendahuluan Bagian ini akan menjelaskan latar belakang, permasalahan dan tujuan dilakukannya penelitian. 2. Landasan Teori Bagian ini akan menjelaskan teori-teori tentang faktor-faktor yang mempengaruhi pergerakkan harga saham. 12 3. Profil Perusahaan Bagian ini akan menjelaskan kondisi perusahaan yang dijadikan obyek penelitian. 4. Metoda Penelitian Bagian ini akan menjelaskan disain sampel dan penelitian, metoda pengumpulan dan analisis data, serta batasan-batasan yang digunakan. 5. Hasil dan Analisis Berdasarkan teori terkait, pada bagian ini rasio-rasio yang dapat dijadikan ukuran dalam melakukan penilaian kinerja perusahaan akan dihubungkan dengan harga saham pada waktu yang sama untuk melihat pengaruhnya terhadap harga saham. 6. Rekomendasi Bagian ini akan menyampaikan kesimpulan dari hasil analisis data dan rekomendasi yang dapat digunakan untuk penelitian selanjutnya. VIII. Daftar Pustaka http://www.idx.co.id Alexandri, M. B. 2000. Analisis Hubungan Antara Kinerja Perusahaan dengan Harga Sahamnya (Studi Kasus Pada Perusahaan di Industri Rokok di Bursa Efek Jakarta Periode 1993-1997). Institut Teknologi Bandung. Baridwan, A. 2008. Bahan Kuliah Management Portfolio. Magister Management Universitas Gajah Mada. Jakarta. Bodie, Z., Kane, A., dan Marcus, A. J. 2006. Investasi. Salemba Empat. Jakarta. (edisi Bahasa Indonesia). Brigham, E. F. dan Houston, J. F. 2004. Fundamentals of Financial Management. Thompson. Ohio. Husnan, S. 1998. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKPN. Yogyakarta. Ismiati, Y. 2002. Harga Saham-Analisis Faktor Fundamental yang Mempengaruhi Manufaktur di Bursa Efek Jakarta. Institut Teknologi Bandung. Jones, C. P. 2007. Investment. Jhon Wiley and Sons Inc. Ljungqvist, A. 2004. Handbook in Finance: Empirical Corporate Finance. Salomon Center. Stern School of Business New York University and CEPR. Lowry, M. dan Schwert, G.W. 2001. Biases in the IPO Pricing Process. The Bradley Policy Research Center. William E. Simon Graduate School of Business Administration. University of Rochester. 13 Martoyo, T. 2007. Pengaruh Rasio CAR, LDR, ROA, ROE, NIM, dan NPL terhadap Risk dan Return Saham Bank (Studi Kasus Bank-Bank Go Publik). Program Studi Magister Management Program Pasca Sarjana Fakultas Ekonomi Universitas Lampung. Lampung. Penman, S. H. 2007. Financial Statement Analysis and Security Valuation. McGraw-Hill. New York. Reese, W. A. Jr. 1998. IPO Underpricing, Trading Volume, and Investor Interest. Department of Finance. A. B. Freeman School of Business. Tulane University. New Orleans. Rose, P. S. dan Hudgins, S. C. 2008. Bank Management and Financial Services. McGraw-Hill. New York. Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio. PT BPFE Yogyakarta. Valle, R. S. 1998. A Cointegration Analysis of Latin American Stock Markets and The U.S. http://ssrn.com/abstract=86604 or DOI: 10.2139/ssrn.86604. Yarnest. 2000. Analisis Pengaruh Variabel Kinerja Keuangan Perusahaan Terhadap Return Saham (Studi di Bursa efek Suarabaya). Fakultas Ekonomi Universitas Merdeka. Malang.