Uploaded by

common.user83689

PMK No.17/2019: Pedoman PIPK untuk Pelaporan Keuangan Pemerintah

advertisement

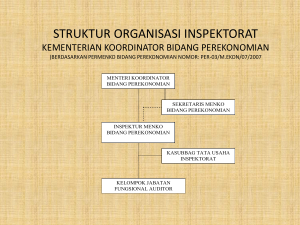

PMK No.17/PMK.09/2019 Pedoman Penerapan, Penilaian, dan Reviu Pengendalian Intern atas Pelaporan Keuangan (PIPK) Pemerintah Pusat Jakarta, 4 Juli 2019 OUTLINE Latar Belakang PMK Konsideran PMK Penerapan PIPK Penilaian PIPK Reviu PIPK Action Plan Latar Belakang PMK LATAR BELAKANG 1. Menteri/Pimpinan Lembaga/Pengguna Anggaran, Kuasa Pengguna Anggaran, dan Penanggung jawab Unit Akuntansi Pembantu Pengguna Anggaran, termasuk Menteri Keuangan atas nama Pemerintah Pusat, membuat pernyataan tanggung jawab atas Laporan Keuangan yang disampaikan. (PMK 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat ) Format pernyataan tanggung jawab dalam Lampiran PMK 213/PMK.05/2013 ”Laporan Keuangan tersebut telah disusun berdasarkan pengendalian intern yang memadai, ...”. LATAR BELAKANG CONTOH Pernyataan Tanggung Jawab LATAR BELAKANG (2) 2. Reviu atas Laporan Keuangan hanya memberikan keyakinan terbatas bahwa Laporan Keuangan disusun sesuai dengan SAP Lampiran PMK 10/PMK.09/2015 tentang Standar Reviu atas LK BUN dan Lampiran PMK 255/PMK.09/2015 tentang Standar Reviu atas LK K/L, dalam sub bab Tujuan Reviu dinyatakan bahwa : “Reviu tidak memberikan dasar untuk meyatakan opini sebagaimana dalam audit karena reviu tidak mencakup pengujian atas pengendalian intern, …” . REALISASINYA ..... Menjadi Temuan BPK dalam Audit Kinerja ICOFR dan Audit LKPP Tahun 2015. Pernyataan tanggung jawab atas LK yang disusun manajemen belum didasari dengan mekanisme penilaian pengendalian intern/CSA yang sistematis dan terdokumentasikan dengan baik. • Rekomendasi BPK kepada Menteri Keuangan: Mengkaji dan menetapkan kebijakan terkait desain dan implementasi CSA dalam rangka pelaporan keuangan Pemerintah Pusat, dengan mengikutsertakan APIP (Audit Kinerja ICOFR). Menetapkan peraturan tentang penerapan Sistem Pengendalian Intern Penyusunan LKPP/ LKKL/LKBUN dan petunjuk teknis pemantauannya (Audit LKPP). Mengkoordinasikan APIP masing-masing LKKL/ LKBUN untuk melaksanakan reviu atas Sistem Pengendalian Intern Penyusunan Laporan Keuangan (Audit LKPP). BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN 3 REALISASINYA ..... Menjadi Temuan BPK dalam Audit Kinerja ICOFR dan Audit LKPP Tahun 2015. Pernyataan tanggung jawab atas LK yang disusun manajemen belum didasari dengan mekanisme penilaian pengendalian intern/CSA yang sistematis dan terdokumentasikan dengan baik. • Rekomendasi BPK kepada Menteri Keuangan: Mengkaji dan menetapkan kebijakan terkait desain dan implementasi CSA dalam rangka pelaporan keuangan Pemerintah Pusat, dengan mengikutsertakan APIP (Audit Kinerja ICOFR). Menetapkan peraturan tentang penerapan Sistem Pengendalian Intern Penyusunan LKPP/ LKKL/LKBUN dan petunjuk teknis pemantauannya (Audit LKPP). Mengkoordinasikan APIP masing-masing LKKL/ LKBUN untuk melaksanakan reviu atas Sistem Pengendalian Intern Penyusunan Laporan Keuangan (Audit LKPP). BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN 3 Konsideran PMK Menimbang menyatakan bahwa Menteri Keuangan selaku BUN mempunyai tugas menyusun LK; Laporan keuangan dituangkan dalam bentuk LKPP yang merupakan laporan keuangan yang disusun oleh Pemerintah Pusat yang merupakan konsolidasian Laporan Keuangan Kementerian Negara/Lembaga dan Laporan Keuangan Bendahara Umum Negara; (pasal 8) UU No 17 Tahun 2003 tentang Keuangan Negara Menteri/Pimpinan K/L menyusun Laporan Keuangan K/L dan memberikan pernyataan pengelolaan Anggaran Pendapatan dan Belanja Negara telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi pemerintahan; (Pasal 55) UU No 1 Tahun 2004 tentang Perbendaharaan Negara, Menimbang (2) Dalam rangka tersusunnya Laporan Keuangan Pemerintah Pusat yang andal berdasarkan Laporan Keuangan Kementerian Negara/Lembaga dan Laporan Keuangan Bendahara Umum Negara yang akuntabel yang diselenggarakan berdasarkan sistem pengendalian intern yang memadai, perlu menyusun pedoman penerapan, penilaian, dan reviu pengendalian intern atas pelaporan keuangan pemerintah pusat; Penerapan PIPK Gambaran Umum PIPK M a n a j e m e n Unit Akuntansi Laporan Keuangan Menyusun Laporan Keuangan Penerapan PIPK Penilaian Tim Penilai Laporan Hasil Penilaian Laporan Hasil Reviu Reviu A P I P Sebagai dasar SOR Kelengkapan Tujuan Penerapan PIPK Untuk memberikan keyakinan memadai bahwa Pelaporan Keuangan dilaksanakan dengan pengendalian intern yang memadai. Pasal 3 PMK no 17 Tahun 2019 tentang PIPK Perhitungan Defisit DJSKes sd. 31/12/2018 Mendukung pencapaian tujuan organisasi; Bagian yang tak terpisahkan dari proses organisasi dan pengambilan keputusan dalam perencanaan strategis; Sistematis, terstruktur dan tepat waktu; Mempertimbangkan keseimbangan aspek biaya dan manfaat Menjaga kepatuhan terhadap hukum dan peraturan perundang-undangan. Pasal 2 PMK 17/2019 Penerapan PIPK M a n a j e m e n Melaksanakan tugas dan fungsi Menyusun Laporan Keuangan Laporan Keuangan PIPK ITGC Tingkat Entitas Tingkat Proses/ Transaksi/ Aplikasi Didokumentasikan Harus ada dasar SOR 16 Penerapan PIPK PIPK diterapkan oleh Setiap entitas akuntansi dan entitas pelaporan penyusun LKPP PIPK diterapkan pada tingkat entitas dan tingkat proses/transaksi. Pasal 4 PMK no 17 Tahun 2019 tentang PIPK Unit Akuntansi dan Unit Pelaporan Entitas Akuntansi • unit pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan Entitas Pelaporan • unit pemerintahan yang terdiri dari satu atau lebih Entitas Akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertangggungjawaban berupa laporan keuangan Pendokumentasian Setiap entitas akuntansi dan entitas pelaporan penyusun LKPP bertanggung jawab untuk mengelola, memelihara, dan memutakhirkan dokumentasi penerapan PIPK. Dokumentasi mencakup rancangan, penerapan, dan mekanisme evaluasi pengendalian intern atas pelaporan keuangan yang tercermin dalam Petunjuk Teknis, Standar Operasional Prosedur (SOP), kebijakan administratif, pedoman akuntansi, dan pedoman lainnya. Pasal 6 PMK no 17 Tahun 2019 tentang PIPK PENILAIAN PIPK OLEH TIM PENILAI Alur Penilaian Perencanaan Penentuan akun signifikan Penilaian Tingkat Entitas Unsur2 dan Prinsip2 Pengendalian Intern Identifikasi proses utama Identifikasi risiko Identifikasi pengendalian utama Dokumentasi proses utama dan pengendalian utama Information & Communication Technology General Control (ITGC) Penilaian efektivitas rancangan Pengendalian Penarikan Simpulan Efektivitas Pengendalian Pengujian Efektivitas Implementasi Pengendalian Pengujian Atribut Pengendalian Penentuan jumlah sample Tinggi Sedang Rendah Efektif (CUDR<5%) Mengandung Kelemahan Material Efektif dengan pengecualian Efektif Penarikan Simpulan Penyusunan tabel Risk-Control Matrix (RCM) 21 Penilaian Secara Keseluruhan Penilaian Tingkat Proses/Transaksi Inconsequential Evaluasi & Klasifikasi Temuan Significant deficiency Material weakness (CUDR>5%) Temuan Temuan Tujuan, Waktu, dan Tahapan Penilaian Tujuan Menjaga efektivitas penerapan PIPK, setiap entitas akuntansi dan entitas pelaporan Waktu • Tingkat Entitas = 1 tahun sekali • Tingkat Proses/Transaksi = sekali dalam satu tahun Tahapan 22 1. Perencanaan (Pembentukan TIM PENILAI; Penetuan Akun signifikan; membuat RCM) 1. penilaian tingkat entitas 2. penilaian tingkat proses/transaksi 3. penilaian secara keseluruhan Pasal 8 s.d 10 PMK no 17 Tahun 2019 tentang PIPK TIM PENILAI Tahapan Penilaian PIPK 1 Perencanaan Penilaian 2 Penilaian PIPK • Buat Tim • Tentukan akun signifikan • Buat RCM 3 Pelaporan Hasil Penilaian Tim Penilai di atasnya APIP Penilaian Pengendalian Intern Tingkat Entitas Penilaian Pengendalian Intern Tingkat Proses/Transaksi Penilaian Pengendalian Intern secara Keseluruhan Mengevaluasi pengendalian yang mempunyai pengaruh luas/menyebar ke seluruh kegiatan/proses pelaporan keuangan, termasuk penerapan ITGC. Mengevaluasi pengendalian yang ditujukan untuk mencegah dan mendeteksi “apa yang bisa salah” (risiko) atau tidak tercapainya tujuan keandalan pelaporan keuangan Mengevaluasi temuan yang diperoleh dari tahapan sebelumnya dan menarik simpulan efektivitas PIPK 23 Pelaporan Hasil Penilaian Tim Penilai menyusun laporan hasil penilaian PIPK. Laporan hasil penilaian disampaikan kepada: a. Pimpinan entitas akuntansi dan/atau entitas pelaporan yang bersangkutan; b. APIP masing-masing; dan c. Tim Penilai di atasnya secara berjenjang. d. disampaikan paling lambat satu bulan setelah pelaksanaan penilaian PIPK Laporan hasil penilaian menyimpulkan efektivitas penerapan PIPK dalam 3 tingkatan, yaitu: a. Efektif; b. Efektif dengan pengecualian; atau c. Mengandung kelemahan material. Pasal 11 PMK no 17 Tahun 2019 tentang PIPK 24 Penilaian PIPK Manajemen Melaksanakan tugas dan fungsi Penilaian efektivitas Tim Penilai dengan pendekatan CSA Menyusun Laporan Keuangan Laporan Keuangan PIPK Efektif Efektif dengan pengecualian Laporan Hasil Penilaian Menganclung kelemahan material Tim Penilai di atasnya APIP SOR 25 Reviu PIPK oleh APIP 26 Reviu PIPK Laporan Keuangan PIPK Tim Penilai Manajemen Laporan Hasil Penilaian Reviu APIP Laporan Hasil Reviu SOR 27 Pelaksanaan Reviu Pasal 13 Dalam rangka memberikan keyakinan terbatas kepada pimpinan Kementerian Negara/Lembaga mengenai efektivitas penerapan PIPK secara memadai, dilakukan Reviu PIPK. Reviu penerapan PIPK dilaksanakan oleh APIP. Reviu PIPK dilaksanakan terhadap penerapan PIPK yang berasal dari laporan hasil Penilaian PIPK yang disampaikan oleh Tim Penilai. 28 Pelaksanaan Reviu (2) Pasal 14 Reviu PIPK dilaksanakan dengan tahapan sebagai berikut: a. Perencanaan Reviu PIPK b. Pelaksanaan Reviu PIPK c. Pelaporan Reviu PIPK Pasal 15 Pada tahap perencanaan Reviu PIPK, APIP menyusun program kerja Reviu PIPK berdasarkan Penerapan, Penilaian, dan Reviu Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat Reviu PIPK direncanakan pada Semester I Tahun berikutnya 29 Komunikasi/Pelaporan Hasil Reviu Pasal 17 Untuk setiap entitas akuntansi dan/atau entitas pelaporan yang direviu, APIP menyusun CHR PIPK dan/atau LHR PIPK. CHR PIPK dan/atau LHR PIPK disampaikan kepada entitas akuntansi dan/atau entitas pelaporan yang direviu paling lambat 1 bulan setelah pelaksanaan reviu CHR PIPK dan/atau LHR PIPK merupakan dasar bagi manajemen untuk membuat Pernyataan Tanggung Jawab atas Laporan Keuangan Dalam hal tidak dilakuakn Reviu PIPK oleh APIP, hasil penilaian PIPK oleh Tim Penilai digunakan sebagai dasar manajemen untuk membuat Pernyataan Tanggung Jawab atas Laporan Keuangan 30 TERIMA KASIH