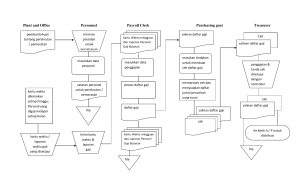

SIKLUS PENGELUARAN BAGIAN I : PROSEDUR PEMBELIAN DAN PENGELUARAN KAS Oleh : 1. Arnoldus K. Yohan (171600115) 2. M. Aziz Yulianto (171600114) 3. Jannatul Dwi Ilmiyah (171600120) 4. Ayuni Afri Dani Putri (171600121) Program Studi Akuntansi, Fakultas Ekonomi Universitas PGRI Adi Buana Surabaya Akuntansi E/2017 E-mail : [email protected] Abstract : In Accounting Information Systems there are purchase procedure and cash disbursement where each procedure has a different cycle. The existence of a purchase procedure cycle makes it easy for companies to know the items needed to fulfill warehouse inventory, while the cash disbursement cycle makes it easier for processing payment obligations generated by the purchasing system. There are internal controls that must be separated based on operating functions, storage functions, and accounting functions, as well as Batch Processing which is commonly used to process large volume transactions. Keywords : Accounting Information System Cycle, Internal Control, Batch Processing Abstrak : Dalam Sistem Informasi Akuntansi terdapat prosedur pembelian dan pengeluaran kas yang dimana setiap prosedur memiliki siklus yang berbeda. Adanya siklus prosedur pembelian memudahkan perusahaan untuk mengetahui item-item yang diperlukan untuk memenuhi persedian gudang, sedangkan adanya siklus pengeluaran kas memudahkan pemerosesan peembayaran kewajiban yang dihasilan oleh sistem pembelian. Terdapat pengendalian intern yang harus dipisahkan berdasarkan fungsi operasi, fungsi penyimpanan, dan fungsi akuntansi, serta Pemerosesan Batch yang biasa digunakan untuk memproses transaksi dengan volume yang cukup besar. Kata Kunci : Siklus Sistem Informasi Akuntansi, Pengendalian Intern, Pemerosesan Batch, Pendahuluan Sistem informasi akuntansi (SIA) merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk merubah data transaksi keuangan atau akuntansi menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan informasi bagi para penggunanya atau pemakainya. Informasi akuntansi dikomunikasikan ke para users untuk berbagai pengambilan keputusan. Menurut Mulyadi (2010:299), system akuntansi pembelian digunakan untuk pengadaan barang yang diperlukan oleh perusahaan. Sebagai proses perolehan kebutuhan yang sesuai, pada waktu dibutuhkan, untuk harga terendah yang mungkin, dari sumber yang terpercaya. Pembelian merupakan salah satu fungsi penting untuk kelancaran operasional perusahaan, di mana perusahaan akan mendapat pasokan barang dari pemasok untuk pengadaan atau penyediaan barang agar aktivitas perusahaan dapat berjalan dengan lancar sehingga permintaan pelanggan dapat dipenuhi dengan baik. Dalam sebuah perusahaan penerapan sistem akuntansi dapat mengoptimalkan biaya operasional yang dikeluarkan oleh perusahaan. Salah satu sistem akuntansi yang digunakan oleh perusahaan adalah sistem pengeluaran kas. Penerapan sistem pengeluaran kas pada perusahaan sangatlah penting, mengingat kas digunakan untuk membiayai biaya operasional perusahaan. Sistem informasi akuntansi terkomputerisasi juga mengalami perkembangan teknologi informasi yang cukup pesat. Hal ini ditandai dengan munculnya berbagai macam software akuntansi yang dapat membantu pengelolaan data transaksi keuangan suatu perusahaan. Berbagai software akuntansi pada saat ini diantaranya, DEA, MYOB, ACL, Microsoft Excel, Value Plus dan lain lain. Pengunaan software dapat membantu dalam penyediaan informasi dalam bisnis. Teknologi informasi dapat memenuhi kebutuhan informasi bisnis dengan sangat cepat, tepat waktu, relevan. Microsoft Excel adalah salah satu aplikasi yang tersedia dalam program Microsoft Office yang tersedia untuk membantu para pemakai dalam menjalankan atau melakukan pekerjaan berbasis office (pekerjaan perkantoran) dengan mudah dan cepat. Microsoft Excel juga tersedia sebagai aplikasi yang membantu dalam pengerjaan akuntansi berbasis komputer. Pembahasan A. Sistem Pemerosesan Pembelian Sistem Informasi Akuntansi Pembelian dapat diartikan sebagai sistem yang dibangun untuk mempermudah pelaksanaan pembelian dengan mengotomatisasikan atau mengkomputerisasikan keseluruhan maupun beberapa bagian dari proses pembelian tersebut disertai dengan pengendalian atau control atas sistem komputerisasi tersebut. Gambar 1. Diagram Arus Data untuk Sistem Pembelian Proses-proses sistem pemerosesan pembelian dijelaskan dalam langkahlangkah berikut: 1. Fungsi pembelian dimulai dengan mengetahui kebutuhan untuk mengisi kembali stok persediaan melalui pengamatan terhadap catatan persediaan. Tingkat persediaan menurun melalui penjualan langsung ke pelanggan (kegiatan siklus pendapatan) atau melalui transfer ke proses manufaktur (kegiatan siklus konversi). Informasi kebutuhan persediaan dikirimkan ke pemrosesan pembelian dan utang dagang (UD). 2. Proses pembelian menentukan kuantitas pesanan, memilih pemasok, dan menyiapkan pesanan pembelian. Informasi ini dikirimkan baik ke pemasok maupun ke tempat pemrosesan UD. 3. Setelah satu periode waktu, perusahaan menerima item-item persediaan dari pemasok. Barang yang diterima diperiksa untuk kualitas dan kuantitasnya dan dikirimkan ke toko-toko atau gudang. 4. Informasi tentang bukti penerimaan persediaan digunakan untuk mengupdate catatan persediaan. 5. Proses UD menerima faktur dari pemasok. UD merekonsiliasi ini dengan informasi lainnya yang telah dikomplikasi untuk transaksi dan catatan kewajiban tertentu untuk membayar di waktu tertentu di masa yang akan datang, bergantung pada syarat perdagangan dengan pemasoknya. Biasanya pembayaran akan muncul pada hari terakhir yang mungkin untuk mengambil manfaat dari bunga dan diskon yang ditawarkan. 6. Buku besar menerima rangkuman informasi dari utang dagang (kenaikan total dalam kewajiban) dan control persediaan (kenaikan total dalam persediaan). Informasi ini direkonsiliasi untuk keakuratannya dan diposkan ke akun kontrol utang dagang dan persediaan. Tujuan utama proses pembelian adalah menyediakan sumber daya yang diperlukan organisasi perusahaan dengan cara yang efisien dan efektif. Tujuan tersebut dapat dirinci lebih lanjut menjadi sebagai berikut: • Melaksanakan pembelian dari rekanan yang andal. • Membeli barang dengan kualitas yang baik sesuai dengan yang diinginkan. • Memperoleh barang dengan harga yang pantas. • Hanya membeli barang yang disetujui (authorized) sesuai dengan tujuan perusahaan. • Mengelola barang secra sehat sehingga selalu tersedia manakala dibutuhkan perusahaan. • Hanya menerima barang yang sudah dipesan, dan harus menerima semua barang yang dipesan. • Menerapkan pengendalian barang yang disimpan dan diterima secara sehat untuk menghindari berbagai kemungkinan yang merugikan. Fungsi yang Terkait dalam Sistem Akuntansi Pembelian : 1. Fungsi Gudang, bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. 2. Fungsi Pembelian, bertanggung jawab untuk memperoleh informasi mengenai barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih. 3. Fungsi Penerimaan, bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan. 4. Fungsi Akuntansi, terkait dalam transaksi pembelian adalah fungsi pencatat uang dan fungsi pencatat persediaan. Dokumen yang Digunakan : 1. Surat Permintaan Pembelian Formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat tersebut. Surat permintaan pembelian biasanya dibuat 2 lembar untuk setiap permintaan, satu lembar untuk fungsi pembelian, dan tembusannya untuk arsip fungsi yang meminta barang. Jika kartu gudang sudah menunjukkan titik pemesanan kembali, fungsi gudang mengisi surat permintaan pembelian berulangkali ini dan mengirimkannya ke fungsi pembelian. Jika surat order pembelian telah dibuat, fungsi pembelian kemudian mengisi informasi nama pemasok, harga dan nomor order pembelian ke dalam surat permintaan pembelian berulangkali ini dan mengirim kembali dokumen tersebut ke fungsi gudang untuk disimpan lagi sebagai lampiran kartu gudang. 2. Surat Permintaan Penawaran Harga Digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulangkali terjadi, yang menyangkut jumlah rupiah pembelian yang besar. 3. Surat Order Pembelian Digunakan untuk memesan barang kepada pemasok yang telah dipilih.dokumen ini terdiri dari berbagai tembusan dengan fungsi, diantaranya : a. Surat Order Pembelian. Dokumen ini merupakan lembar pertama surat order pembelian yang dikirimkan kepada pemasok sebagai order resmi yang dikeluarkan oleh perusahaan. b. Tembusan Pengakuan oleh Pemasok. Tembusan surat order pembelian ini dikirimkan kepada pemasok, dimintakan tandatangan dari pemasok tersebut dan dikirimkan kembali ke perusahaan sebagai bukti telah diterima dan disetujui order pembelian, serta kesanggupan pemasok memenuhi janji pengiriman barang seperti tersebut dalam dokumen tersebut. c. Tembusan bagi Unit Peminta Barang. Tembusan ini dikirimkan kepada fungsi yang meminta pembelian bahwa barang yang dimintanya telah dipesan. d. Arsip Tanggal Penerimaan. Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut tanggal penerimaan barang yang diharapkan, sebagai dasar untuk mengadakan tindakan penyelidkan jika barang tidak dating pad waktu yang telah ditetapkan. e. Arsip Pemasok. Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut nama pemasok sebagai dasar untuk mencari informasi mengenai pemasok. f. Tembusan Fungsi Penerimaan. Tembusan surat order pembelian ini dikirim ke fungsi penerimaan sebagai otorisasi untuk menerima barang yang jenis, spesifikasi, mutu, kuantitas, dan pemasoknya seperti yang tercantum dalam dokumen tersebut. g. Tembusan Fungsi Akuntansi. Tembusan surat order pembelian ini dikirim ke fungsi akuntansi salah satu dasar untuk mencatat kewajiban yang timbul dari transaksi pembelian. 4. Laporan Penerimaan Barang Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian. 5. Surat Perubahan Order Pembelian Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, penggantian tau hal lain yang bersangkutan dengan perubahan desain atau bisnis. Biasanya perubahan tersebut diberitahukan kepada pemasok secara resmi dengan menggunakan surat perubahan order pembelian. 6. Bukti Kas Keluar (Voucher Register) Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuankepada kreditur mengenai maksud pembayaran. Catatan Akuntansi yang Digunakan: 1. Register Bukti Kas Keluar (Voucher Register) Digunakan jika dalam pencatatan utang perusahaan menggunakan voucher payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah register bukti kas keluar. 2. Jurnal Pembelian Jika dalam pencatatn utang perusahaan menggunakan account payable procdure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah jurnal pembelian. 3. Kartu Utang Digunakan jika dalam pencatatan utang, perusahaan menggunakan buku besar pembantu yang digunakan untuk mencatat utang kepada pemasok adalah kartu utang. Jika dalam pencatatan utang, perusahaan menggunakan voucher payable procedure, yang berfungsi sebagai catatan utang adalah arsip bukti kas keluar yang belum dibayar. 4. Kartu Persediaan Digunakan untuk mencatat harga pokok persediaan yang dibeli. Sistem Manual Perusahaan-perusahaan manufaktur membeli bahan baku untuk diproduksi dengan keputusan pembeliannya diotorisasi oleh fungsi perencanaan dan kontrol produksi, sedangkan perusahaan perdagangan membeli barang jadi untuk dijual kembali dimana fungsi kontrol persediaan memberikan otorisasi pembelian untuk jenis perusahaan ini. Gambar 2. Sistem Pembelian Manual 1) Kontrol Persediaan Perusahaan menghabiskan persediaannya denga mentransfer bahan baku ke proses peroduksi dan dengan menjual barang jadi ke palanggan. Dimana kontrol persediaan memonitor dan memcatat tingkat persediaan barang jadi. Ketika persediaan jatuh sampai titik pemesanan kembali yang sebelumnya telah ditentukan, petugas administrasi menyiapkan permintaan pembelian. Satu salinan dari permintaan pembelian dikirimkan ke departemen pembelian, dan satu salinan diberikan ke bagian utang dagang, di mana petugas administrasi UD menyimpannya dalam file penundaan utang dagang. Petugas administrasi kontrol persediaan menyimpan salinan yang terakhir ke dalam file permintaan pembelian terbuka. 2) Departemen Pembelian Departemen pembelian menerima permintaan pembelian, memsortir mereka menurut pemasoknya (jika ada), dan menyiapkan pesanan pembelian (PP) majemuk untuk setiap pemasok. Satu salinan PP dikirim ke control persediaan, di mana petugas administrasinya menyimpannya dalam file permintaan pembelian terbuka (open purchase requisition). Satu salinan PP dikirim ke bagian UD (Utang Dagang) untuk disimpan dalam file penundaan UD (AP pending file). Satu salinan lagi (blind copy) dikirim ke departemen penerimaan, di mana disimpan sampai persediaannya dating. Dua salinan PP diantar ke pemasok. Petugas administrasi pembelian menyimpan salinan terakhir bersama dengan permintaan pembelian dalam file pesanan pembelian terbuka. 3) Penerimaan Kebanyakan perusahaan menghadapi jeda waktu (kadang-kadang signifikan) antara waktu menempatkan pesanan dan menerima persediaan. Selama waktu tersebut, salinan PP ditempatkan di file sementara dalam berbagai departemen. Perhatikan bahwa tidak ada peristiwa ekonomi yang muncul. Pada titik ini, perusahaan tidak menerima persediaan dan tidak memunculkan kewajiban keuangan. Penerimaa Persediaan. Peristiwa berikutnya dalam siklus pengeluaran adalah penerimaan persediaan. Barang-barang yang diterima dari pemasok direkonsiliasi dengan blind copy dari PP. Tujuan dari blind copy adalah mendesak petugas penerimaan untuk menghitung dan memeriksa persediaan untuk menyelesaikan laporan penerimaan. Sering kali, tempat penerimaan sangat sibuk dan staf penerimaan berada dalam tekanan untuk mengeluarkan muatan dari truk pengirim dan menandatangani tanda bukti penerima (bill of landing) sehingga pengemudi truk dapat melanjutkan perjalanannya. Persiapan Laporan Penerimaan. Satu salinan laporan penerimaan menyertai persediaan fisik ke ruang penyimpanan bahan baku mentah atau gudang barang jadi untuk disimpan. Slainan lainnya dikirim ke departemen pembelian, di mana petugas administrasi pembelian merekonsiliasinya dengan file PP terbuka. Salinan ketiga dari laporan penerimaaan dikirim ke control persediaan. Bergantung pada metode penilaian persediaan yang dipakai, prosedur control persediaan dapat bervariasi di antara perusahaan. Organisasi dapat menggunakan system biaya standar yang menetapkan persediaan mereka pada nilai standar yang ditentukan sebelumnya tanpa memperhitungkan harga yang sebenarnya dibayar ke pemasok. 4) Departemen Utang Daganag Organisasi telah menerima persediaan dari pemasok dan memiliki kewajiban untuk membayar barang-barang tersebut. Pada titik proses ini, perusahaan mungkin tidak memiliki informasi keuang yang dibutuhkan untuk mencatat transaksi. Jika perusahaan belum menerima faktur tersebut, maka akan menunda mencatat kewajiban sampai faktur diterima. Hal ini menciptakan sedikit jeda waktu (beberapa hari) dalam proses pencatatan, waktu di mana kewajiban perusahaan secara teknis dinyatakan kurang (understated). Ketika persediaan diterima, petugas administrasi utang dagang merekonsiliasi informasi keuangan dengan dokumen file penundaan, mencatat transaksi dalam jurnal pembelian, dan memposkan kea kun pemasok dalam buku besar utang dagang. Jika perusahaan menggunakan metode biaya aktual, petugas administrasi utang dagang mengirimkan satu salina faktur pemasok ke kontrol persediaan. Jika biaya standar yang digunakan, langkah ini tidak peril dilakukan. Setelah mencatat kewajiban, petugas administrasi utang dagang mentransfer semua dokumen sumber (permintaan pembelian, pesanan pembelian, laporan penerimaan, dan faktur) ke file utang dagang terbuka. Biasanya, file ini diorganisasi menurut tanggal jatuh tempo pembayaran untuk memastikan bahwa utang dibayar pada tanggal terakhir yang mungkin tanpa melewati tanggal jatuh tempo dan diskon yang ditawarkan. Akhirnya, petugas administrasi utang dagang merangkumkan jurnal-jurnal dalam jurnal pembelian untuk periode tersebut (atau batch) dan menyiapkan voucher jurnal untuk departemen buku besar umum. Dengan asumsi bahwa organisasi menggunakan metode persediaan perpetual, jurnlanya akan menjadi: Persedian-Kontrol xxx Utang Dagang-Kontrol xxx Jika metode persediaan periodik yang digunaka, jurnalnya akan menjadi: Pembelian Utang Dagang-Kontrol xxx xxx 5) Sistem Utang Voucher Voucher menyediakan kontrol yang lebih baik atas pengeluaran kas, dan mereka memungkinkan perusahaan untuk mengkonsolidasi beberapa pembayaran ke pemasok yang sama pada satu voucher saja, karenanya mengurangi jumlah cek yang akan ditulis. Petugas administrasi utang dagang mencatat voucher dalam register voucher. Jumlah voucher terbuka (belum dibayar) dalam register tersebut juga merupakan saldo total utang dagang perusahaan. Untuk alasan-alasan ini, banyak perusahaan menggantikan buku besar utang dagang mereka dengan register voucher. 6) Departemen Buku Besar Departemen buku besar menerima voucher jurnal dari departemen utang dagang dan rangkuman dari kontrol persediaan. Petugas administrasi buku besar memposkan voucher jurnal ke akun kontrol persediaan dan utang dagang dan merekonsiliasi akun control persediaan dan rangkuman buku besar persediaan. Dengan langkah ini, tahap pembelian dari siklus pengeluaran menjadi lengkap. B. Sistem Pengeluaran Kas Sistem pengeluaran kas memproses pembayaran kewajian yang dihasilkan oleh sistem pembelian. Tujuan utama dari system ini adalah untuk memastikan bahwa kreditur yang sah menerima jumlah terutang yang benar ketika kewajiban jatuh tempo. Jika system tesebut melakukan pembayran lebih awal, perusahaan melewatkan penghasilan bunga yang dapat dihasilkan dari dana tersebut. System ini terdiri atas tiga proses, yaitu: 1. Proses utang dagang memperlajari file duutang dagang untuk jatuh tempo setiap item dan mengotorisasi proses pembayaran kas untuk melakukan pembayaran. 2. Proses pembayarn kas menyiapkan dan mendistribusikan cek ke pemasok. Salinan cek-cek tersebut dikembalikan ke utang dagang sebagai bukti bahwa kewajibannya dibayar, dan akun utang dagangnya diperbarui untuk memindahkan kewajiban tersebut. 3. Pada akhir periode, baik proses pengeluaran kas maupun proses utang dagang mengirimkan rnagkuman informasi ke buku besar. Infomasi ini direkonsiliasi dan diposkan ke akun kontrol kas dan utang dagang. A. Pengeluaran Kas dengan cek Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena jumlahnya relatif kecil), dilaksanakan melalui dana kas kecil yang diselenggarakan dengan salah satu di antara dua sistem, yaitu fluctuating-fund-balance system dan imprest system. Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern berikut ini: 1) Dengan digunakannya cek atas nama, pengeluaran cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek. 2) Dilibatkannya pihak luar, dalam hal ini bank, dalam pencatatan transaksi pengeluaran kas perusahaan. 3) Dengan digunakannya cek dalam pengeluaran kas, check issuer akan secara otomatis menerima tanda penerimaan kas dari pihak yang menerima pembayaran. Cancelled check sebagai tanda terima pembayaran lebih andal karena di dalam endorsement terkait pihak bank yang merupakan pihak yang independen bagi pembayar maupun bagi penerima pembayaran. Dokumen yang Digunakan Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah: 1. Bukti kas keluar. Berfungsi sebagai surat pemberitahuan (remittance advice) yang dikirm kepada kreditur dan berfungsi pula sebagai dokumen sumber bagi pencatatan berkurangnya utang. 2. Cek. Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek. 3. Permintaan cek. Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. Catatan Akuntansi yang Digunakan Catatan akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah: 1) Jurnal pengeluaran kas (cash disbursement journal). Dokumen sumber yang dipakai sebagai dasar pencatatan dalam jurnal pengeluaran kas adalah faktur dari pemasok yang telah dicap “lunas” oleh fungsi kas. 2) Register cek (check register). Register cek digunakan untuk mencatat cekcek perusahaan yang dikeluarkan untuk pembayaran para kreditur perusahaan atau pihak lain. Jika sistem perbankan mengembalikan cancelled check kepada check issuer, register check ini digunakan pula untuk mencatat cancelled check yang telah dilakukan endorsement oleh penerima pembayaran. B. Pengeluaran Kas dengan uang tunai Penyelenggaraan dana kas kecil untuk memungkinkan pengeluaran kas dengan uang tunai dapat diselenggarakan dengan dua cara, yaitu dengan sistem saldo berfluktuasi dan imprest system. Dalam sistem saldo berfluctuasi, penyelenggaraan dana kas kecil dilakukan dengan prosedur sebagai berikut: 1. Pembentukan dana kas kecil dicatat dengan mendebitkan rekening dana keas kecil. 2. Pengeluaran dana kas kecil dicatat dengan mengkreditkan rekening dana kas kecil, sehingga setiap saat saldo rekening ini berfluktuasi. 3. Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai dengan keperluan, dan dicatat dengan mendebit rekening dana kas kecil. Dalam sistem ini, saldo rekening dana kas kecil berfluktuasi dari waktu ke waktu. Dokumen yang Digunakan Dokumen yang digunakan dalam sistem dana kas kecil adalah: 1. Bukti kas keluar. Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas sebesar yang tercantum dalam dokuen tersebut. 2. Cek. 3. Permintaan pengeluaran kas kecil. Dokumen ini digunakan oleh pemakai danan kas kecil untuk meminta uang ke pemegang dana kas kecil. Bagi pemegang dana kas kecil, dokumen ini berfungsi sebagai bukti telah dikeluarkannya kas keci lolehnya. 4. Bukti pengeluaran kas kecil. Dalam system dana kas kecil dengan imprest system, butki pengeluaran kas kecil dilampiri dengan dokumen pendukungnya disimpan dalam arsip sementara oleh pemegang dana kas kecil untuk keperluan pengisian kembali dana kas kecil. 5. Permintaan pengisian kembali kas kecil. Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta kepada Bagian Utang agar dibuatkan bukti kas keluar guna pengisian kembali dana kas kecil. Jumlah pengisian kembali dana kas kecil dalam fluctiataing fund balance system dapat lebih besar atau lebih kecil daripada jumlah dana kas kecil yang telah dikeluarkan sesuai dengan jumlah yang tercantun dalam bukti pengeluaran kas kecil. Catatan Akuntansi yang Digunakan Catatan akuntansi yang digunakan dalam sistem dana kas kecil adalah: 1. Jurnal pengeluaran kas (cash disbursement journal). Dalam system dana kas kecil, catatan akuntansi untuk mencatat pengeluaran kas dalam pembentukan dana kecil dan dalam pengisian kembali dana kas kecil. 2. Register cek (check register). Dalam system dana kas kecil, catatan akuntansi ini digunakan untuk mencatat cek perusahaan yang dikeluarkan untuk pembentukan dan pengisian kembali dana kas kecil. 3. Jurnal pengeluaran dana kas kecil. Untuk mencattat transaksi pengeluaran dana kas kecil diperlukan jurnal khusus yang sekali berfungsi sebagai alat distribusi. Sistem Manual Gambar 9. Sistem Pengeluaran Kas 1) Departemen Utang Dagang Proses pengeluaran kas dimulai di departemen utang dagang. Setiap hari, petugas administrasi utang dagang mempelajari file utang voucher terbuka (atau utang dagang) untuk jatuh tempo setiap item dan mengirimkan voucher dan dokumen pendukung (permintaan pembelian, pesanan pembelian, laporan penerimaan, dan faktur) ke departemen pengeluaran kas. 2) Departemen Pengeluaran Kas Petugas administrasi pengeluaran kas menerima paket voucher dan mempelajari kelengkapan dan keakuratan administrasi dokumen tersebut. Untuk setiap pengeluaran, petugas administrasi menyiapkan cek yan terdiri atas tiga bagian dan mencatat nomor cek. Cek tersebut, bersama dengan dokumen pendukung lainyya, dikirim ke manajer departemen pengeluaran kas, atau bendahara untuk ditandatangani. Bagian yang dapat dinegosiasikan dari cek tersebut dikirimkam ke pemasok, dan petuas administrasi melekatkan satu salinan cek ke paket voucher sebagai bukti pembayaran dan menyimpan salinan cek yang ketiga. Petugas tersebut menandakan dokumne-dokumen dalam paket voucher sebagai telah dibayar dan mengembalikan mereka ke departemen utang dagang. Ketika menerima pake voucher, petugas administrasi utang dagang menutup voucher terbuka dengan mencatat nomor cek dalam register voucher dan menyimpan paket voucher tersebut dalam file voucher tertutup. Akhirnya, petugas pengeluaran kas merangkumkan jurnal yang dibuat ke register cek dan mengirim voucher jurnal denga ayar jurnal berikut ini ke departemen buku besar. Utang Dagang xxx Kas xxx 3) Departemen Buku Besar Petugas administrasi buku besar menerima voucher jurnal dari pengeluaran kas dan rangkuman akun dari utang dagang. Angka voucher menunjukkan total pengurangan dari kewajiban perusahaan dan akun kas sebagai hasil dari pembayaran ke pemasok. Petugas administrasi buku besar memposkan ke akun kontrol utang dagang dan kas dalam buku besar umum dan merekonsiliasi akun control utang dagang dengan rangkuman buku besar pembantu utang dagang. Tahap ini menyelesaikan prosedur pengeluarkan pos. Kontrol Siklus Pengeluaran Bagian ini menjelaskan kontrol internal primer dalam silus pengeluaran sesuai dengan prosedur kontrol. Tabel 1. Rangkuman Kontrol Siklus Pengeluaran Titik-titik Kontrol dalam Siklus Pengeluaran Kegiatan Kontrol Sistem Pemrosesan Sistem Pengeluaran Kas Pembelian Otoritas transaksi Kontrol persediaan Utang dagang mengotorisasi pembayaran. Pemisah tugas Kontrol persediaan Fungsi-fungsi buku terpisah dari besar pembantu UD, pengawasan pembelian pengeluaran kas dan dan persediaan. Buku buku besar umum besar pembantu UD terpisah. terpisah dari buku besar umum. Supervisi Departemen penerimaan. Catatan akuntansi Buku besar pembantu File utang voucher, UD, buku besar umum, buku besar pembantu permintaan pembelian, UD, jurnal pengeluaran file pesanan pembelian, kas, dan akun kas buku file laporan penerimaan. besar umum. Kses Keamanan aktiva fisik. Pengamanan yang baik Akses terbatas ke atas kas. Akses terbatas catatan akuntansi di ke catatan-catatan atas. akuntansi di atas. Verifikasi independen Utang dagang Pemeriksaan terakhir merekonsiliasi oleh pengeluaran kas. dokumen sumber Rekonsiliasi sebelum kewajiban keseluruhan oleh buku dicatat. Buku besar besar umum. umum merekonsiliasi Rekonsiliasi bank akurasi proses periodik oleh controller. keseluruhan. a) Otorisasi Transaksi Subsistem Pembelian. Departemen kontrol persediaan memonitor tingkat persediaa secara kontinu. Ketika tingkat persediaan jatuh ke titik pemesanan kembali, kontrol persediaan secara resmi mengotorisasi pengisian kembali persediaan dengan suatu permintaan pembelian. Memformalkan proses ortorisasi mempromosikan manajemen eprsediaan yang efisien dan memastikan lehitimasi transaksi pembelian.. Pembelian yang tidak diotorisasi dapat mengasilkan tingkat persediaan yang berlebiha untuk item-item tertentu, sementara item lainnya kekurangan. Kedua situasi tersebut akan merugikan perusahaan. Subsitem Pengeluaran Kas. Departemen utang dagangg mengotorisasi pengeluaran kas melalui voucher pengeluaran kas. Untuk menyediakan kontrol yang efektif terhadap arus kas dari perusahaan, petugas administrasi pengeluaran kas tidak boleh mennulis cek tanpa otorisasi eksplisit. Jurnal pengeluaran kas (register kas) berisi nomor voucher yang mengotorisasi setiap cek, karenanya menyediakan jejak audit untuk verifikasi otentiksitas setiap cek yang ditulis. b) Pemisahan Tugas Pemisahan Kontrol Persediaan dari Gudang. Dalam subsistem pembelian, aktiva fisik utama adalah persediaan. Kontrol persediaan menjaga mencatat rinci setiap aktiva, sementara gudang diawasi. Pada titik tertentu setiap waktu, seorang auditor harus mampu merekonsiliasi catatan persediaan dengan persediaan fisik. Pemisahan Buku Besar Umum dan Utang Dagang dari Pengeluaran Kas. Aktiva yang rentan terhadap kondisi eksposur dalam subsistem pengeluaran kas adalah kas. Catatan yang mengontrol aktiva ini adalah buku besar pembantu utang dagang dan akun kas dalam buku besar umum. Individu dengan tanggung jawab kombinasi untuk menulis cek, memposkan ke akun kas, dan memelihara akun utang dagang dapat melakukan fraud terhadap perusahaan. c) Supervisi Area yang paling menguntungkan dari supervise dalam siklus pengeluaran adalah departemen penerimaan. Aktiva-aktiva dengan kuantitas besar mengalir melalui area ini menuju gudang. Supervisi yang ketat karenanya mengurangi kersempatan dua jenis eksposur: (1) gagal memeriksa aktivaa dengan benar, dan (2) pencurian aktiva. Inspeksi Aktiva. Ketika barang diterima dari pemask, petugas penerimaan harus menginspeksi item-item tersebut untuk kuantitas dan kondisinya (kerusakan, kecurian, dan lain sebagainya). Supervisi menjadi kritikal pada titik untuk memastikan bahwa petugas penerimaan melakukan tugas penting ini dengan benar. Barang-barang masuk yang disertai dengan slip pengepakan yang berisi informasi kuantitas dapat digunakan untuk mengakali proses inspeksi. Seorang supervisor harus mengawasi slip penepakan ketika petugas penerimaan menghitung dan menginspeksi barang-barang. Pencurian Aktiva. Departemen penerimaan kadang-kadang ramai dan berantakan selama periode sibuk. Dalam lingkungan ini, persediaan yang mauk rentan terhadap pencurian sampai mereka semua disimpan aman dalam gudang. Prosedur inspeksi yang tidak benar disertai dengan supervise yang tidak memadai dapat menciptakan situasi kondusif bagi pencurian persediaan yang sedang diangkut. d) Catatan (Record) Akuntansi Tujuan kontrol dari catatan akutansi adalah memelihara jejak audit yang memadai untuk menelusuri suatu transaksi dari dokumen sumbernya ke laporan keuangan. Siklus pengeluaran mempengaruhi catatan akuntansi berikut ini: buku rbesar pembantu utang dagang, register voucher, register cek, dan buku besar umum. Perhatian auditor dalam siklus pengeluaran adalah bahwa kewajiban kurang dinyhatakan (understated) secara material pada laporan keuangan karena transaksitransaksi yang tidak dicatat. Dengan memeriksa file-file ini, auditor dapat mempeeroleh bukti pembelian persedeiaan persediaan yang tidak dicatat sebagai kewajiban. e) Kontrol Akses Akses Langsung. Dalam siklus pengeluaran, suatu perusahaan harus mengontrol akses ke aktiva seperti kas dan persediaan. Perhatian control ini pada dasarnya sama dengan siklus pendapatan. Kontrol askes langsung meliputi kunci, alarm, dan akses terbatas ke area-ares yang berisi persediaan dan kas. Akses Tidak Langsung. Suatu perushaan harus membatasi akses ke dokumen dokumen yang mengontrol akitiva fisiknya. Dengan dokumen pendukung yang tepat, transaksi fraud dapat dilakukan agar kelihatan valid menurut sistem tersebut dan akhirnya dibayar. f) Verifikasi Independen Verifikasi Independen oleh Utang Dagang. Departemen utang dagang berperan penting dalam verifkasi pekerjaan yang dilakukan oleh pihak lain dalam sistem ini. Salinan-salinan dokumen sumber kunci mengalir ke departemen ini untuk diperiksa dan dibandingkan. Setiap dokumen berisi fakta-fakta unik tentang transaksi pembelian, di mana petugas administrasi utang dagang harus merekonsiliasi sebelum perusahaan mengakui suatu kewajiban. Dalam hal ini meliputi: 1. Permintaan pembelian, yang menunjukkan bahwa perusahaan memerlukan persediaan dan bahwa transaksi tersebut diotorisasi. 2. Pesanan pembeliian, yang menunjukkan bahwa agem pembelian hanya memerlukan persediaan dari pemasok yang sah. Dokumen ini harus direkonsiliasikan dengan permintaan pembelian. 3. Laporan penerimaan, yang merupakan bukti penerimaan fisik barang, kondisi mereka dan jumlah yang diterima, rekonsiliasi dokumen ini dengan dua dokumen sebelumnya menandakan bahwa organisasi memilik kewajiban yang sah. 4. Faktur pemasok, yang menyediakan informasi keuangan yang diperlikan untuk mencatat kewajiban tersebut sebagai utang dagang. Petugas utang dagang memverifikasi bahwa haga dalam faktur itu masuk akal dibandingkan dengan harga yang diharapkan dari pesana pembelian. Verifikasi Independen oleh Departemen Buku Besar Umum. Departemen buku besar umum menyediaka verifikasi independen lainnya dalam system tersebut. Departemen ini menerima voucher jurnal dari kontrol persediaan, utang dagang, dan pengeluaran kas. Dari angka-angka rangkuman ini, petugas administrasi buku besar umum memverifikasi bahwa total kewajiban dicatat sama denga total persediaan yang diterima dan bahwa total pengurangan utang dagang sama denga total pengeluaran kas. C. Prosedur Pembelian Otomatis dengan Menggunakan Teknologi Pemerosesan Batch Pemerosesn Batch adalah data yang akan diproses dikumpulkan dan disimpan dulu sampai terkumpul dalam jumlah yang cukup banyak atau sampai pada saat yang ditentukan secara priodik serta untuk memproses transaksi rutin yang volumenya cukup besar. Pemrosesan Batch adalah sistem pengolahan data secara berkelompok yang dilakukan secara periodik. Gambar 11. Sistem Pembelian Batch Gambar 12. Lanjutan Kegiatan yang dapat ditangani oleh sistem batch processing, diantaranya : 1. Departemen Pemerosesan Data: Langkah 1 Proses pembelian dimulai dalam departemen pemerosesan data, dimana fungsi kontrol persediaan dilakukan. Siklus pendapatan (dalam perusahaan retail) atau siklus konversi (dalam perusahaan manufaktur) pada lenyataannya diawal dengan kegiatan ini. Ketika persediaan dikurangi oleh penjualan ke pelanggan atau idgunakan dalam produksi, system menentukan jika item-item yang dipengaruhi dalam file buku besar persediaan telah sampai pada titik pemesanan kembali. Record tersebut berisi nomor item persediaan, keterangan item, jumlah yang dipesan, dan harga unit standar, dan nomor pemasok dari pemasok utama. Informasi yang diperlukan untuk membuat record permintaan pembelian dipilih dari record buku besar pembantu persediaan. Record buku besar pembantu persediaan kemudian ditandai “Dalam Pemesanan” untuk menghindari item tersebut dipesan kembali sebelum item tersebut dikirim. Pada akhir hari, sistem tersebut mensortir file permintaan terbuka menurut nomor pemasok dan mengkonsolidasi item-item majemuk dari pemasok yang sama ke satu permintaan. Selanjutnya, informasi yang dikirim ke pemasok diambil dari file pemasok sah untuk memperoduksi dokumen permintaan pembelian. Salinansalinan dokumen ini dikirim ke prosedur manual dalam departemen pembelian dan utang dagang. Departemen Pembelian Suatu program komputer mengidentifikasi keperluan persediaan dan menyiapkan permintaan pembelian tradisional sehingga memungkinkan agen pembelian memverifikasi transaksi pembelian sebelum menempatkan pesanan. Sebagian perusahaan menggunakan teknik ini untuk menguangi risiko menempatkan pesanan yang tidak perlu dengan pemasok karena kesalahan komputer. Namun demikian, intervensi manual seperti itu membuat proses pemesanan tertunda. Jika kontrol komputer mencukupi untuk menghindari atau mendeteksi kesalahan pembelian, maka prosedur pemesanan yang lebih efisien dapat diterapkan. Sistem ini menyiapkan dokumen pesanan pembelian dan mengirimkannya ke departemen pembelian untuk diperiksa dan ditandatangani agen pembelian kemudian mengirimkan pesanan pembelian yang sudah disetuji ke pemasok dan mendistribusikan salinannya ke pemakai internal lainnya. Sistem komputer dari perusahaan penjual dan pembeli dihubungkan oleh jalur telokumnikasi khusus. Pembeli dan penjual merupakan pihak-pihak yang mengadakan perjanjian perdagangan di mana seluruh proses pemesana diotomatisasi dan tidak dihalangi oleh intervensi manusia. Tahap otorisasi dan pemesanan dala proses tersebut dikonsolidasi dan dilakukan oleh sistem komputer. Dokumen permintaan pembelian dalam sistem ini tidak diperlukan dan tidak diproduksi. Namun demikian, record permintaan akan tetap ada di disket atau pita magnetis untuk dipakai sebagai jejak audit. 2. Departemen Pemerosesan Data: Langkah 2 Pesanan pembelian digunakan untuk menciptakan record pesanan pembelian terbuka dan untuk mentransfer record korepondensinya dalam file permintaan pembelian terbuka ke file permintaan pembelian tertutup. Departemen Penerimaan Ketika barang-barang diterima dari pemasok, petugas penerimaan menyiapkan laporan penerimaan. Salinan dokumen dikirim ke bagian pembelian, utang dagang, dan pemerosesan data. 3. Departemen Data: Langkah 3 Departemen pemerosesan data menjalankan pekerjaan batch yang mengupdate file buku besar pembantu persediaan dari laporan penerimaan dan memindahkan tanda “Dalam Pemesanan” dari record persediaan. Sistem ini menghitung total batch dari bukti tanda terima persediaan untuk perosedur update buku besar umum dan kemudian menutup record korespondensi dalam file pesanan pembelian terbuka ke file pesanan pembelian tertutup. Utang Dagang Ketika petugas administrasi utang dagang menerima faktur pemasok, ia merekonsiliasikannya dengan dokumen pendukung yang sebelumnya ditempatkan dalam file penundaan utang dagang. Petugas itu kemudian menyiapkan satu voucher, menyimpannya dalam file voucher terbuka, dan mengirimkan salinan voucher itu ke pemerosesan data. 4. Departemen Pemerosesan Data: Langkah 4 Suatu program batch memvalidasi record voucher dari file pemasok sah, menambahnya ke register voucher, dan menyiapakan total batch untuk memposkan akun kontrol utang dagang ke dalam buku besar umum. Prosedur Pengeluaran Kas 1) Departemen Pemerosesan Data Setiap hari, system tersebut men-scan field Tanggal Jatuh Tempo dari register voucher untuk jatuh tempo setiap item. Cek-cek dicetak untuk item-item tersebut, dan setiap cek dicatat dalam register cek (jurnal pengeluaran kas). Nomor cek dicatat dalam register voucher untuk menutup voucher dan mentransfer itemitem tersebut ke file utang dagang tertutup. Cek-cek tersebut, bersama dengan daftar transaksi, dikirimkan ke departemen pengeluaran kas. Pada akhir hari, total batch dari utang dagang terbuka dan tertutup, kenaikan persediaan, dan pengeluaran kas diposkan ke kontrol dagang, kontrol persediaan, dan akun kas dalam buku besar umum. Total dari utang dagang tertutup dan pengeluaran kas harus sama. 2) Departemen Pengeluaran Kas Petugas administransi pengeluaran kas merekonsiliasi cek-cek tersebut dengan daftar transaksi dan menyerahkan bagian cek yang dapat dinegosiasi ke manajemen untuk ditandatangani. Cek-cek tersebut kemudian dikirmkan ke pemasok. Satu salinan dari tiap cek tersebut dikirim ke bagian utang dagang dan salinan lainnya disimpan di bagian pengeluaran kas bersama dengan daftar transaksi. Gambar 14. Prosedur Pemesanan Persediaan Alternatif 3) Utang Dagang Ketika menerima salinan cek, petugas administrasi utang dagang mencocokkan mereka dengan voucher terbuka dan mentransfer item-item tertutup ini ke file voucher tertutup. Proses siklus pengeluaran diakhiri dilangkah ini. D. Sistem Rekayasa Teknologi Pembelian/Pengeluaran Kas Tugas utang dagang untuk merekonsiliasi dokumen pendukung dengan faktur pemasok merupakan ekstensif tenaga kerja dan biaya. Contoh bagaimana rekayasa teknologi terhadap proses pengehematan secara signifikan. Ford Motor Company mempekerjakan lebih dari 500 petugas administrasi di departemen utang dagang North America-nya. Analisi fungsi menunjukkan bahwa sebagian besar waktu petugas tersebut ditujukan untuk merekonsiliasi perbedaan antara faktur pemasok, laporan penerimaan, dan pesanan pembelian. Langkah pertama untuk memecahkan masalah ini untuk mengubah lingkunan bisnis. Ford memulai perjanjian dagang dengan para pemasok di mana mereka setuju menentukan di muka syarat-syarat perdagangan, seperti harga, kuantitas yang akan dikirimkan, diskon, dan waktu tunggu. Dengan demikan, sumber-sumber pebedaan dikurangi, Ford melakuka rekayasa teknologi atas arus kerja yang mengambil keuntungann dari lingkungan yang baru. Pemerosesan Data Tugas-tugas berikut ini dilakukan secara otomatis: 1. File persediaan dicari untuk item-item yang mencapai titik pemesana kembali. 2. Sebuah record dimasukkan ke file permintaan pembelian untuk setiap item yang diisi kembali. 3. Permintaan kemudian dikonsolidasi menurut nomor pemasok. 4. Informasi yang dikirim ke pemasok diambil dari file pemasok sah. 5. Pesanan pembelian disiapkan dan ditambahka ke file pesanan pembelian terbuka. 6. Suatu daftar transaksi dari pesana pembelian kemudian dikirim ke departemen pembelian untuk diperiksa. a) Departemen Penerimaan Ketika barang-barang diterima, petugas administrasi menerima mengakses file pesanan pembelian secara real-time dengan memasukkan nomor pesanan pembelian yang diambil dari slip pengemasannya. Petugas itu segera memasukkan kuantitas yang diterima dari tiap item pada pesanan pembelian Gambar 15. Rekayasa Teknologi terhadap Sistem Pembelian atau Pengeluaran Kas b) Permrosesan Data Tugas-tugas berikut ini dilakukan secara otomatis dalam system: 1. Kuantitas item yang diterima dicocokan dengan record pesanan pembelian terbuka, dan suatu nilai “Y” ditepatkan dalam field logika untuk menunjukkan penerimaan persediaan. 2. Satu record ditambahkan ke file laporan penerimaan. 3. Record dalam buku besar pembantu persediaan di-update untuk merefleksikan penerimaan item0item persediaan tersebut. 4. Akun kontrol persediaan di buku besar umum di-update. 5. Record dipindahkan dari file pesanan pembelian terbuka dan ditambahkan ke file utang dagang terbuka, dan tanggal jatuh tempo pembayaran ditetapkan. Setiap hari, field Tanggal Jatuh Tempo dari record utang dagang dicek untuk item-item yang jatuh tempo, untuk dibayarkan. Prosedur berikut ini dilakukan itemitem tertentu. 1. Cek dicetak, ditandatangani, dan didistribusikan ke ruang surat menyurat untuk dikirimkan ke pemasok. 2. Pembayaran dicatat di file register cek. 3. Item yang dibayarkan ditransfer dari file utang dagang terbuka ke file utang dagang tertutup. 4. Akun utang dagang dan lkas di buku besar umum di-update. 5. Laporan yang merinci transaksi-transaksi ini dikirimkan melalui terminal ke deoartemen utang dagang dan pengeluaran kas untuk diperiksa dan disimpan oleh manajemen. Faktur pemasok tidak memberikan informasi yang kritikal yang tidak dapat diambil dari laporan penerimaan. Dengan menghilangkan sumber petensial selisih ini, Ford mampu menghilangkan tugas rekonsilisasi faktur pemasok dengan dokumen pendukung untuk mayoritas transaksi pembelain. Akibat usaha rekayasa teknologi ini, Ford mempu mengurangi staf utang dagangnya dari 500 menjadi 125 orang. E. Implikasi Kontrol Isu-isu kontrol teknologi yaitu yang berkenaan dengan penggunaan file sekuensial versus file akses langsung pada dasarnya umum. a. Sistem Otomatis Perbaikan Kontrol Persediaan. Keuntungan paling besar dari sistem (batch) otomasis dibandingkan dengan system manual adalah system ini meningkatkan kemampuan untuk mengatur kebutuhan persediaan. Akhirnya, risiko menumpuk persediaan yang berlebih atau kehabisan persediaan dapat dikurangi. Peraturan otorisasi yang mengatur transaksi pembelian dikonsolidsikan dengan program komputer. Kesalahan program atau model persediaan yang cacat dapat menyebabkan perusahaan tiba-tiba dibanjiri oleh persediaan atau kehabisan persediaan. Manajemen Kas yang Lebih Baik. Jenis sistem ini memprosmosikan manajemen kas yang efektif dan men-scan file voucher setiap hari untuk jatuh tempo setiap item sehingga menghindari pembayaran yang terlalu cepat dan pembayaran yang lewat jatuh tempo. Selain itu, dengan menulis cek secara otomatis, perusahaan mengurangi biaya tenaga kerja, menghemat waktu pemrosesan, dan mempromosikan akurasi. Sebagai suatu kontrol terhadap pembayaran-pembayaran yang tidak diotorisasi, semua data masuk dalam file voucher divalidasi dengan membandingkan nomor pemasok pada voucher dengan file pemasok sah. Perusahaan sering kali menetapkan batas materialitas untuk penulisan cek. Cek-cek yang jumlahnya di bawah batas tersebut ditandatangani secara otomatis, dan cek yang jumlahnya diatas batas tersebut ditandatangani oleh manajer yang diberik otorisasi atau bendahara. Jeda Waktu, jeda waktu terjadi saat kedatangan barang-barang di departemen penerimaan dan pencatatan penerimaan persediaan di file psersediaan. Bergantung pada jenis sistem pesanan penjualan yang dipakai, jeda waktu ini dapat mempengaruhi penjualan secara negatif. Karena jeda waktu inilah, petugas administrasi penjualan tidak tahu status pesediaan saat ini, dan dapat kehilangan penjualan. Penghambat Kelancaran Pembelian. Dalam sistem batch hipotesis ini, departemen pembelian langsung terlibat dengan semua keputusan pembelian. Untk kebanyakan perusahaan, hal ini menciptakan perkerjaan tambahan yang memperpanjang jeda waktu dalam proses pemesanan. Sejmlah besar pembelian rutin dapat di otomatisasi. Dengan membebaskan agen pembelian dari kerja rutin, seperti menyiapkan pesanan pembelian dan mengirimnya ke para pemasok, perhatian dapat dipusatkan ke masalah-masalah pesanan, dan staf pembelian dapat dikurangi. Dokumen Kertas yang Berlebihan. Sistem batch dasar dipenuhi dengan kertas. Semua depratmen operasi menciptakan dokumen, yang dikirimkan ke pemerosesan data, yang kemudian dikonversi oleh pemerosesan data ke media magnetis. Sejumlah biaya terkait dengan dokumen kertas, karena harus dibeli dan dokumen disimpan, ditangani oleh kurir surat internal, dan dikonversi oleh personel pemerosesan data. b. System Rekayasa Teknologi System ini menunjukkan banyak kelemahan operasional yang ditemukan dala sistem batch dasar. Khususnya, perbaikan dalam sistem ini adalah: (1) menggunakan prosedur real-time dan file akses langsung untuk mempersingkat jeda waktu dalam mencatat pembukuan, (2) menghapus prosedu manual rutin melalui otomatisasi, dan (3) mencapai pengurangan yang signifikan dalam dokuman kertas dengan menggunakan komunikasi elektronik di antara departemen dan dengan menyimpan record di media akses langsung. Namun demikian, perbaikan operasionalnya memiliki implikasi kontrol berikut ini. Pemisahaan Tugas. System ini mengganti pemisahan fundamental antara otorisasi dan pemrosesan transaksi. Untuk mengkompensasi ekspodur ini, sistem menyediakan manajemen dengan daftar transaksi rinci dan laporan rangkuman. Dokumen-dokumen ini menjalskan tindakan otomatis yang dilakukan oleh sistem dan memungkinkan manajemen untuk melihat kesalahan dan peristiwa-peristiwa yang tidak biasa yang memerlukan investigasi. Record Akuntansi dan Kontrol Akses. Sistem ini mempertahankan record akuntansi eksklusif pada disket magnetis. Akses yang tidak diotorisasi ke record magnetis membawa pada konsekuensi yang sama seperti askes ke dokumen sumber, jurnal-jurnal, dan buku besar dalam lingkungan manual. Organisasi dapat menerapkan sejumlah teknik fisik dan perangkat lunak untuk memberikan kontrol akses yang memadai. Sebagian teknik membutuhkan biaya besar, dan manajemen harus menjustifikasi biaya-biaya ini terhadap manfaat yang diharapkan. Kesimpulan Berdasarkan penjelasan di atas dapat ditarik kesimpulan bahwa Sistem Informasi Akuntansi merupakan proses mengumpulkan, menggolongkan, mengolah data transaksi, lalu menganalisis, dan dikomunikasikan hasilnya dalam bentuk laporan keuangan perusahaan. Sistem Informasi Akuntansi Pembelian dapat diartikan sebagai system yang dibangun untuk mempermudah pelaksanaan pembelian dengan mengotomatisasikan atau mengkomputerisasikan keseluruhan maupun beberapa bagian dari proses pembelian tersebut disertai dengan pengendalian atau control atas system komputerisasi tersebut. Sistem Akuntansi Pengeluaran Kas terdapat system akuntansi pokok yang biasa digunakan dalam Sistem Akuntansi Pengeluaran Kas yaitu Sistem Akuntansi Pengeluaran Kas dengan cek dan Sistem Akuntansi Pengeluaran Kas dengan uang tunai melalui dana kas kecil. Penerapan sistem pengeluaran kas pada perusahaan sangatlah penting, mengingat kas digunakan untuk membiayai biaya operasional perusahaan. Kas merupakan aset yang mudah berubah dibandingkan dengan aset lain, sehingga kas merupakan alat pembayaran yang selalu siap sedia untuk digunakan. Untuk dapat terlaksananya pengendalian yang baik, pihak manajemen harus mampu menetapkan tanggung jawab dan tiap pegawai juga harus mampu melaksanakan tanggung jawab untuk setiap tugas yang diberikan. Sistem informasi akuntansi terkomputerisasi juga mengalami perkembangan teknologi informasi yang cukup pesat. Hal ini ditandai dengan munculnya berbagai macam software akuntansi yang dapat membantu pengelolaan data transaksi keuangan suatu perusahaan. Daftar Pustaka Hall, James A. 2009. Sistem Informasi Akuntansi Edisi 3. Jakarta: Salemba 4. Mulyadi. 2001. Sistem Informasi Akuntansi Edisi ke 3. Jakarta: Salemba 4. Widjajanto, Nugroho. 2001. Sistem Informasi Akuntansi. Jakarta: Erlangga. Academia. (2012), “Sistem dan Prosedur Pembelian Barang DAG.” https://www.academia.edu/19603783/SISTEM_DAN_PROSEDUR_PEMBELIA N_BARANG_DAG (Diakses 20 April 2019) DocPlayer. (2019), “Pengantar Sistem Informasi Akuntansi.” https://docplayer.info/33682685-Pengantar-sistem-informasi-akuntansi.html (Diakses 20 April 2019) Scribd. (2017), “Pembelian Berbasis Komputer dan Aplikasi Pengeluaran Kas.” https://www.scribd.com/doc/228105458/Pembelian-Berbasis-Komputer- Dan-Aplikasi-Pengeluaran-Kas (Diakses 21 April 2019)