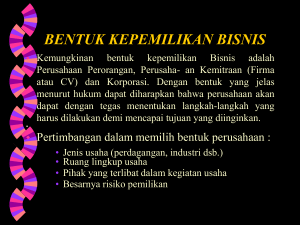

Bab 16 Persekutuan Likuidasi McGraw-Hill/Irwin Copyright © 2005 by The McGraw-Hill Companies, Inc. All rights reserved. contoh Persekutuan ABC Neraca Saldo 1 Mei 2005 Kas Aset Non Kas Kewajiban Modal, Aldi (40%) Modal, Bayu (40%) Modal Citra (20%0 Rp.10.000.000 90.000.000 Rp.42.000.000 34.000.000 10.000.000 14.000.000 Total Rp.100.000.000 Aset Rp.100.000.000 - kewajiban = - Rp.42.000.000 = Rp.100.000.000 Ekuitas pemilik Rp.58.000.000 15-2 Persekutuan masih solven dan tidak ada defisit modal sekutu • Aset non kas dijual dengan harga Rp.80.000.000 pada tanggal 1 mei 2005 dengan kerugian Rp.10.000.000 • Kreditor eksternal dibayar Rp.42.000.000 pada tanggal 20 mei 2005 • Sisa kas Rp.48.000.000 didistribusikan kepada para sekutu pada tanggal 30 mei 2005 15-3 Pewrsekutuan ABC Laporan likuidsi dan realisasi Persekutuan Likuidasi sekaligus Kas Saldo sbl likuidasi, 1 mei Penj aset & distr kerugian 10 jt Pemby kreditr ex Pemby sekaligus kpd sekutu Saldo pasca likui Aset non kas kewaji ban Saldo akun Aldi 40% (42 jt) (34 jt) (10 jt) (14 jt) 4 jt 4 jt 2 jt Bayu 40% Citra 20% 10 jt 90 jt 80 jt (90 jt) 90 jt (42 Jt) 0 (42 jt) 42 jt (30 jt) (6 jt) (12 jt) 48 jt 0 0 (30 jt) (6 jt) (12 jt) 30 jt 6 jt 12 jt 0 0 0 (48 jt) 0 0 0 15-4 Jurnal proses likuidasi 15 mei 2005 Kas Modal, Aldi Modal, Bayu Modal, Citra Aset non kas Realisasi seluruh aset non kas persekutuan ABC dan distribusi kerugian sebesar Rp.10 juta dengan menggunakan rasio laba dan rugi 20 Mei 2005 Kewajiban Kas Pembayaran kepada kreditor eksternal 30 Mei 2005 Modal, Aldi Modal, Bayu Modal, Citra Kas Pembayarab sekaligus kepada para sekutu 80.000.000 4.000.000 4.000.000 2.000.000 90.000.000 42.000.000 42.000.000 30.000.000 6.000.000 12.000.000 48.000.000 15-5 Persekutuan masih solven dan timbul defisit modal sekutu • Laporan keuangan pribadi ketiga sekutu sbb : Aldi Aset Pribadi Kewjiban pribadi Kekaya (defs) Bayu Citra Rp.150.000.000 (86.000.000) Rp.12.000.000 (16.000.000) Rp.42.000.000 (14.000.000) Rp.64.000.000 (Rp.4.000.000) Rp.28.000.000 • Aset non kas dijual seharga Rp.35 juta pada tanggal 15 mei 2005 dan rugi sebesar rp.55 juta dialkoasikan kepada akun odal sekutu • Kreditor eksternal dibayar Rp.42 juta pada tanggal 20 mei 2005 • Bayu secara pribadi tdk solven defisit modal bayu Rp.12 juta dialokasikan ke sekutu lainnya • Sisa kas Rp.4 juta didistribusikan ke sekutu tgl 30 mei’05 15-6 Pewrsekutuan ABC Laporan likuidsi dan realisasi Persekutuan Likuidasi sekaligus Kas Saldo sbl likuidasi, 1 mei Penj aset & distr kerugian 55 jt Pemby kreditr ex Aset non kas kewaji ban Saldo akun Aldi 40% (42 jt) (34 jt) (10 jt) (14 jt) 22 jt 22 jt 11 jt Bayu 40% Citra 20% 10 jt 90 jt 35 jt (90 jt) 45 jt (42 Jt) 0 (42 jt) 42 jt (12 jt) 12 jt (3 jt) 3 jt 0 0 (12 jt) 12 jt (3 jt) Distr defst sekutu insolven 40/60 x Rp.12 jt 20/60 x Rp.12 jt 8 jt 4 jt 3 jt 0 0 (4 jt) 0 1 jt 15-7 Pewrsekutuan ABC Laporan likuidsi dan realisasi Persekutuan Likuidasi sekaligus Kas Aset non kas 3jt Kontribusi Citra utk tutup modal defisit Saldo pasca likuidasi Saldo akun Aldi 40% 0 (4 jt) Bayu 40% Citra 20% 0 1 jt 4 jt Pembayaran sekaligus kpd sekutu 0 kewaji ban (1 jt) 0 0 (4 jt) 0 1 jt (4 jt) 0 0 0 0 4 jt 0 0 0 15-8 LIKUIDASI BERTAHAP • Likuidasi bertahap merupakan satu likuidasi yang umumnya memerlukan beberapa bulan untuk penyelesaiannya dan mencakup pembayaran secara periodik atau cicilan/bertahap kepada para sekutunya selama masa likuidasi. • Likuidasi bertahap mencakup distribusi kas kepada para sekutu sebelum likuidasi aktiva sepenuhnya dilakukan. 15-9 Pedoman praktis likuidasi bertahap 1. Tidak mendistribusikan kepada para sekutu hingga seluruh kewajiban dan beban likuidasi aktual maupun potensial telah dibayarkan atau telah dicadangkan seperlunya 2. Antisipasilah kemungkinan yang terburuk, atau yang paling membatasi sebelum menentukan jumlah uang tunai yang dapat diterima oleh masing-masing sekutu: 15-10 RULES: Safe Installment Payments • Asumsikanlah bahwa seluruh aset nonkas yang tersisa akan dihapuskan sebagai kerugian yaitu asumsikan bahwa tidak ada yang dapat direalisasikan lagi dari penghapusan aset. • Asumsikanlah bahwa defisit yang timbul pada akun modal para sekutu akan didistribusikan kepada sekutu yang tersisa, asumsikan bahwa defisit tersebut tidak akan dihapuskan oleh kontribusi modal tambahan para sekutu. 15-11 RULES: Safe Installment Payments 3. Setelah akuntan mengasumsikan kasus terburuk yang dapat terjadi, maka sisa saldo kredit pada akun modal menunjukkan distribusi aset dan kas yang aman yang dapat didistribusikan kepada masing-masing sekutu dalam jumlah yang terkait. 15-12 Cash Distribution Plan • Pada awal proses likuidasi adalah umum bagi akuntan untuk menyusun rencana distribusi kas yang memberikan gambaran kepada para sekutu mengenai pembayaran kas bertahap yang akan diterima oleh masing-masing pada saat telah tersedia kas dalam persekutuan. • Rencana distribusi kas merupakan proyeksi pro forma penggunaan kas, apabila telah tersedia uang tunai. 15-13 LAP Example • Aldi memiliki saldo kredit $34,000 dan 40 persen dari bagian laba rugi persekutuan ABC LAP Aldi adalah $85,000 (LAP = $34,000/0.40 = $85,000). • Ini berarti bahwa kerugian dalam penghapusan aset kas atau beban likuidasi tambahan sebesar $85,000 akan menghapuskan saldo kredit dalam akun modal Aldi dengan perhitungan sbb : $85,000 x .40 = $34,000. 15-14 Loss Absorption Power • Konsep dasar rencana distribusi kas pada awal proses likuidasi dalah kemampuan menanggung kerugian atau loss absorption power (LAP). • LAP seorang sekutu diartikan sebagai kerugian maksimum yang dapat terjadi dalam persekutuan sebelum saldo akun modal dan pinjaman sekutu dilunasi 15-15 Persekutuan ABC Neraca saldo Per tanggal 31 Mei 2005 Kas Aktiva nonkas Kewajiban Utang pinjaman pada sekutu Cha Modal, Alt (40%) Modal, Blue (40%) Modal, Cha (20%) Total $10.000 90.000 $100.000 $40.000 4.000 34.000 10.000 12.000 $100.000 15-16 1. Laporan keuangan pribadi ketiga sekutu pada tanggal 1 mei 2005 Alt Aktiva pribadi Kewajiban pribadi Kekayaan (defisit bersih) Blue Cha $150.000 (86.000) $12.000 (16.000) $42.000 (14.000) $64.000 ($4.000) $28.000 2. Persyaratan utang wesel antara cha dengan persekutuan menyatakan bahwa bunga atas utang pinjaman dari cha akan berhenti diakru pada saat persekutuan menghentikan kelangsungan usaha 15-17 3. Aktiva nonkas persekutuan dijual sbb : Tanggal 15/5/x5 15/6/x5 15/7/x5 Nilai Buku $55.000 30.000 5.000 Perolehan $45.000 15.000 5.000 kerugian $10.000 15.000 4. Kreditor eksternal dibayar sebesar $40.000 pada tanggal 20 mei 5. Para sekutu bersepakat untuk menyimpan cadangan tunai sebesar $10.000 selama proses likuidasi yang digunakan untuk membayar beban likuidasi 15-18 6. Para sekutu sepakat untuk mendistribusikan kas yang tersedia pada akhir setiap bulan, yaitu likuidasi bertahap akan dilakukan pada tanggal 31 mei dan 30 juni. Distribusi kas terakhir kepada para sekutu akan dilakukan pada tanggal 31 juli 20x5 yaitu akhir proses likuidasi 15-19 Transaksi selama bulan mei 20x5 •Peristiwa yang terjadi bulan mei 20x5 menghasilkan distribusi sebesar $5.000 kepada setiap sekutu. Prosedur yang digunakan adalah 1.Penjualan aktiva yang bernilai $55.000 menghasilkan kerugian $10.000 didistribusikan kepada sekutu berdasarkan rasio pembagian laba dan rugi 2.Pembayaran sebesar $40.000 dilakukan kepada kreditor eksternal 3.Kas yang tersedia didistribusikan pada tanggal 31 mei 20x5 15-20 • Laporan realisasi dan likuidasi persekutuan Lihat skedul di exel • Pembayaran aman kepada para sekutu lihat di exel 15-21 Incorporation of a Partnership • Seiring dengan perkembangan persekutuan, para sekutu dapat memutuskan untuk mengubah bentuk usaha menjadi perseroan agar : • Dapat memperoleh akses pendanaan ekuitas tambahan • Membatasi tanggungjawab pribadi • Mendapatkan keuntungan pajak tertentu • Mencapai tujuan lain yang cukup berat 15-22 Incorporation of a Partnership • Pada saat pendirian, persekutuan diakhiri, dan aset dan kewajiban untuk merevaluasi nilai pasar mereka. Laba atau rugi atas revaluasi dialokasikan ke rekening modal sekutu dalam profit and loss sharing ratio. Modal saham di perusahaan baru kemudian didistribusikan secara proporsional dengan rekening modal sekutu. 15-23 Personal Financial Statements • Pada awal proses likuidasi, sekutu biasanya meminta laporan keuangan pribadi untuk menentukan solvabilitas pribadi masing-masing pasangan. Pedoman penyusunan laporan keuangan pribadi ditemukan dalam Pernyataan Posisi 82-1 15-24 Personal Financial Statements • Laporan keuangan pribadi meliputi: Pernyataan kondisi keuangan, atau neraca pribadi, yang menyajikan aktiva dan kewajiban seseorang pada suatu titik waktu. Laporan perubahan kekayaan bersih, atau pernyataan pendapatan pribadi, yang menyajikan sumber-sumber utama perubahan kekayaan bersih seseorang. 15-25 Personal Financial Statements • Selain menyajikan aktiva dan kewajiban seseorang, pernyataan kondisi keuangan harus mencakup taksiran pajak penghasilan yang dikeluarkan seolah-olah semua aset dikonversi dan kewajiban dipadamkan. Kekayaan bersih orang tersebut kemudian akan dihitung sebagai aset dikurangi kewajiban pajak dikurangi dengan estimasi. 15-26 Personal Financial Statements • Secara umum, dasar akrual harus digunakan untuk menentukan aset dan kewajiban seseorang, dan pernyataan komparatif biasanya disediakan. 15-27 Personal Financial Statements • Tidak seperti neraca bisnis yang berdasarkan biaya historis, aset dalam pernyataan pribadi dari kondisi keuangan dinyatakan sebesar nilai saat ini diperkirakan mereka. Kewajiban disajikan sebesar nilai yang lebih rendah dari nilai diskonto dari pembayaran kas masa depan atau saat jumlah pembayaran tunai. 15-28 Personal Financial Statements • Termasuk langsung di bawah kewajiban adalah pajak diperkirakan akan dibayar jika semua aset yang dikonversi ke uang tunai dan semua kewajiban dibayar. Aktiva dan kewajiban disajikan dalam urutan mereka likuiditas dan kedewasaan, tidak lancar dan tidak lancar. 15-29 Personal Financial Statements • Laporan perubahan kekayaan bersih menyajikan sumber penghasilan utama. Keduanya menyadari dan pendapatan yang belum direalisasi diakui dalam laporan perubahan kekayaan bersih. Laporan laba rugi Sebuah bisnis komersial mungkin tidak mengenali keuntungan berpegangan pada beberapa surat berharga, tetapi keuntungan tersebut diakui pada laporan individu perubahan kekayaan bersih. 15-30 Bab 16 Akhir dari bab McGraw-Hill/Irwin Copyright © 2005 by The McGraw-Hill Companies, Inc. All rights reserved.