Uploaded by

bangtangirl1398

Audit Sektor Publik: Peran, Lingkungan, dan Isu di Indonesia

advertisement

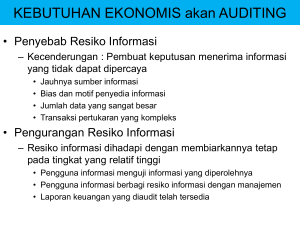

Audit Sektor Publik, Peran dan Lingkungan Audit, Isu-isu Relevan dalam Audit Sektor Publik di Indonesia Pemeriksaan atau auditing pada umumnya berada pada bagian akhir dari siklus pengelolaan keuangan. Auditing sektor publik secara khusus terkait dengan pemeriksaan keuangan negara. Pemeriksaan keuangan negara adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggungjawab keuangan negara. A. Pengertian Audit Sektor Publik Auditing sektor publik merupakan pelaksanaan berbagai jenis pemeriksaan pada organisasi sektor publik. Secara umum auditing atau pemeriksaan didefinisikan sebagai suatu proses yang sistematik untuk memperoleh dan mengevaluasi bukti secara obyektif atas asersi manajemen mengenai peristiwa dan tindakan ekonomi, kemudian membandingkan kesesuaian asersi manajamen tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. B. Peran Audit Sektor Publik Audit sektor publik memiliki peran penting dalam perwujudan tata kelola pemerintahan yang baik (good governance). Melalui auditing sektor publik, dapat dilakukan tindakan pendeteksian dan pencegahan atas berbagai praktik korupsi, penyelewengan, pemborosan, dan kesalahan dalam pengelolaan sumber daya publik serta penyelamatan aset-aset negara. Audit sektor publik merupakan salah satu pilar penting dalam mewujudkan tata kelola pemerintahan yang baik. Tetapi auditing sektor publik saja tidak cukup, sebab auditor memiliki keterbatasan kewenangan. Kewenangan auditor sebatas melakukan pemeriksanaan, memberikan opini serta menyampaikan temuantemuan audit dalam laporan hasil pemeriksaan. Oleh karena itu, auditing sektor publik harus didukung oleh aparat penegak hukum yang lain seperti kejaksaan, kepolisian, dan kehakiman. Auditor sektor publik juga tidak memiliki kewenangan dalam mengawasi perencanaan. Terkait dengan hal ini, auditor sektor publik harus didukung oleh lembaga legislatif yang berwenang melakukan fungsi pengawasan terhadap eksekutif sejak tahap perencanaan, pelasanaan, maupun pertanggungjawaban. Dengan demikian untuk mewujudkan good governance, maka semua lembaga negara baik eksekutif, legislatif, yudikatif, penegak hukum, dan auditor harus bersih, kompeten, dan profesional. Dalam hubungannya dengan masyarakat, auditing sektor publik berperan sebagai pemegang fungsi atestasi berupa pemberian opini auditor. Fungsi atestasi adalah untuk memberikan jaminan yang memadai untuk menyatakan pendapat atas laporan keuangan yang disajikan manajemen. Dengan demikian auditing sektor publik pada dasarnya berperan dalam mewakili dan melindungi kepentingan rakyat dan pemangku kepentingan lainnya dari memperoleh informasi keuangan yang salah dan menyesatkan. C. Lingkungan Hukum Dan Kelembagaan Audit Sektor Publik Peraturan Perundangan Terkait Audit Keuangan Negara/ Daerah Pelaksanaan audit pada organisasi sektor publik harus ada dasar hukumnya. Berikut adalah beberapa peraturan perundangan yang terkait dengan pelaksanaan audit sektor publik: - Undang-Undang Dasar 1945 - Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara - Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara - Undang-Undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung jawab Keuangan Negara - Peraturan BPK RI No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara Undang-undang Dasar 1945 Pasal 23 Ayat (1) E menyatakan untuk memeriksa pengelolaan dan tanggung jawab tentang Keuangan Negara diadakan satu Badan Pemeriksa Keuangan yang bebas dan mandiri. Kemudian dalam Undang-Undang No. 17 Tahun 2003, pemeriksaan keuangan negara diatur dalam Pasal 30 dan Pasal 31. Pemeriksaan keuangan negara secara lebih khusus diatur dalam Undang-Undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara. Dasar pemikiran UU No. 15 Tahun 2004 adalah bahwa untuk mewujudkan pengelolaan keuangan negara sesuai dengan ketentuan yang telah ditetapkan dalam UU No. 17 Tahun 2003 dan UU No. 1 Tahun 2004 perlu dilakukan pemeriksaan oleh satu badan pemeriksa keuangan yang bebas dan mandiri, sebagaimana telah ditetapkan dalam Pasal 23E UUD 1945. Sebelum UU No. 15 Tahun 2004 dikeluarkan, BPK diatur dalam UU No. 5 Tahun 1973 tentang Badan Pemeriksa Keuangan masih belum memiliki landasan operasional yang memadai dalm pelaksaan tugasnya untuk memeriksa pengelolaan dan tanggungjawab keuangan negara. Agar BPK dapat melaksanakan fungsinya secara efektif maka dikeluarkanlah UU No. 15 Tahun 2004 yang mengatur hal-hal pokok yang berkaitan dengan pemeriksaan pengelolaan dan tanggung jawab keuangan negara. Dengan landasan hukum UU No. 15 Tahun 2004, BPK diberi kewenangan untuk melakukan pemeriksaan atas pengelolaan dan tanggungjawab keuangan negara yang meliputi pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu. BPK juga memiliki kebebasan dan kemandirian dalam penentuan obyek pemeriksaan, perencanaan dan pelaksanaan pemeriksaan , penentuan waktu dan metode pemeriksaan, serta penyusunan dan penyajian laporan hasil pemeriksaan. Kelembagaan Auditing Sektor Publik Lembaga yang bertugas melaksanakan audit pada organisasi sektor publik di Indonesia dapat dikategorikan sebagai berikut: a. Audit internal, terdiri atas: - Badan Pengawasan Keuangan dan Pembangunan (BPKP) - Inspektorat Jendreral (Irjen) pada departemen atau kementrian dan lembaga negara - Inspektorat Propinsi/Kabupaten/Kota (Badan Pengawas Daerah) - Satuan Pengawasan Internal pada BUMN/BHMN/BUMD b. Audit Eksternal, terdiri atas: - Badan Pemeriksa Keuangan (BPK) RI - Auditor Eksternal Independen yang bekerja untuk dan atas nama BPK Auditor internal atau disebut Aparat Pengawas Internal Pemerintah (APIP) merupakan lembaga audit yang berada dibawah pemerintahan atau merupakan bagian dari pemerintahan. Sedangkan auditor eksternal merupakan lembaga audit di luar pemerintahan yang bersifat mandiri dan independen. Auditor internal bertugas melakukan pengawasan internal atas penyelenggaraan tugas dan fungsi instansi pemerintahan termasuk akuntabilitas keuangan negara. Pengawasan intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik. Auditor eksternal merupakan auditor yang independen dan mandiri bukan bagian pemerintah yang diaudit. Lembaga auditor eksternal berdasarkan UUD 1945 adalah Badan Pemeriksa Keuangan (BPK). BPK berwenang melakukan audit keuangan, audit kinerja, dan audit dengan tujuan tertentu. BPK menyampaikan laporan hasil pemeriksaan kepada DPR/DPD/DPRD sesuai dengan kewenangannya. Audit eksternal dan audit internal berbeda dalam beberapa hal antara lain perspektif audit, tanggungjawab, tingkat independensi, penekanan audit, kewenangan, dan laporan audit. D. Isu-isu Relevan dalam Audit Sektor Publik di Indonesia Tantangan Profesi Akuntan Indonesia Menuju Tahun 2020 Akuntan Indonesia kini menghadapi berbagai tantangan baru,baik tantangan yang datang dari dalam profesi maupun di luar profesi,melakukan sosialisasi kepada masyarakat,perguruan tinggi,industri dan sebaginya.dari dalam profesi tantangannya berupa banyaknya standar standar baru yang harus di terapkan.maka akuntan Indonesia terus menerus melakukan adobsi standar standar tersebut serta melakukan pendidikan kepada audit. Tantangan di luar profesi datang dari berbagai pihak, mencakup tantangan meningkatnya tuntutan governance dari pihak pemakai jasa akuntan, regulasi yang lebih ketat oleh pemerintah serta tantangan menjaga kepercayaan pemerintah di tengah tengah masih sedikitnya jumlah akuntan di Indonesia. Akuntan di pandang sebagai salah satu pihak yang sangat kompeten untu menjaga resiko investasi dan perkereditan dari investor atau kreditor. Tantangan juga timbul dari kepercayaan pemerintah pada akuntan publik yang merencanakan pada masa datang laporan audit di akui sebagai dasar perhitungan pajak oleh dirjen pajak. Jika rencana ini di laksanakan maka akan semakin besar peluang pasar jasa akuntan publik di Indonesia. Tantangan dari wacana pemerintah ini adalah jumlah akuntan publik masih sedikit "satu hal yang paling di perlukan oleh Indonesia saat ini adalah menambah jumlah akuntan"."hal ini akan mendorong peningkatan iklim investasi di Indonesia"."pengembangan berikutnya jangan sampai mengganggu kemajuan yang telah tercapai oleh kerangka yang telah ada". DAFTAR PUSTAKA Bastian, Indra. Audit Sektor Publik. Salemba Empat. Jakarta https://www.academia.edu/19513638/Auditing_Sektor_Publik https://www.kompasiana.com/yulifitmahal-gadri/5535b70a6ea834bc28da42cf/isuisu-akuntansi-sektor-publik-indonesia