Peranan Akuntansi Biaya

advertisement

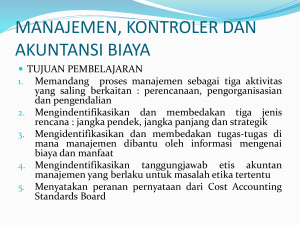

BAB 1 PERANAN KONTROLER DAN FUNGSI MANAJEMEN PERANAN AKUNTANSI BIAYA Akuntansi Biaya Kelemahan Akuntansi Keuangan Adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis Akuntansi keuangan tidak mampu menyediakan informasi harga pokok produksi dan harga pokok penjualan untuk perusahaan industri. Perbedaan Akuntansi biaya dan akuntansi keuangan Transaksi Keuangan Proses Akuntansi keuangan Jurnal Posting kebuku Besar Pengkihtisaran…. ( Neraca lajur, adj, Laporan Keuanga dan CE) Transaksi Biaya Proses Akuntansi Biaya Jurnal Posting ke buku besar Laporan Biaya/laporan produksi hrga pokok Perencanaan Peranan manajemen Pengorganisasian Pengendalian Peranan Akuntansi Biaya Menyediakan informasi bagi manajemen, yang bermanfaat untuk: Peranan Akuntansi Biaya a. Planning & Budgeting b. Controlling c. Product Pricing & product costing d. Income Determination e. Decision Making Planning & Budgeting Membuat dan melaksanakan rencana dan anggaran untuk operasi dalam kondisi-kondisi kompetitif dan ekonomi yg telah diprediksikan sebelumnya. Suatu aspek penting dalam rencana adalah potensi untuk memotivasi manusia untuk berkinerja secara konsisten dengan tujuan perusahaan. Anggaran adalah pernyataan terkuantifikasi dan tertulis dari rencana manajemen. Cost Controlling Menetapkan metode perhitungan biaya yang memungkinkan pengendalian aktivitas, mengurangi biaya, dan memperbaiki kualitas. Untuk membantu dalam mengendalikan baiya, akuntan biaya dapat menggunakan jumlah biaya yang telah ditetapkan sebelumnya (biaya standar) Aspek pengendalian biaya lainnya adalah identifikasi dari biaya aktivitas yang berbeda dibandingkan biaya dari departemen dan produk yg berbeda. Product Pricing dan Product costing Mengendalikan kuantitas fisik persediaan, menentukan biaya dari setiap produk dan jasa yang dihasilkan, untuk tujuan penetapan harga jual dan evaluasi kinerja dari suatu produk, departemen atau divisi. Income Determination Menentukan biaya dan laba perusahaan untuk satu tahun periode akuntansi atau untuk periode lain yg lebih pendek. Hal ini termasuk menentukan nilai persediaan dan harga pokok penjualan sesuai aturan pelaporan eksternal. Hal ini menyangkut proses penandingan (matching) yang mengidentifikasi biaya jangka pendek dan biaya jangka panjang, biaya variabel dan biaya tetap, atau biaya manufaktur dan biaya komersil. Apakah akan menggunakan konsep fullcosting atau direct costing Decision Making Memilih diantara dua atau lebih alternatif jangka pendek atau jangka panjang yang dapat mengubah pendapatan atau biaya. Akuntansi biaya menyediakan informasi mengenai pendapatan dan biaya yang ebrbeda yang dapat berasal dari tindakantindakan alternatif Posisi Departemen Biaya dalam Organisasi (struktur organisasi lini-staff) Presiden Direktur Wk. pres Pemasaran Wk. Pres Manufaktur Wk. Pres Riset & Pengembang. Bendahara Akt Umum Dir. Hub Industrial Manager produksi Manager Teknik Pajak Kontroler Akt.Biaya Audit Internal Mgr umum