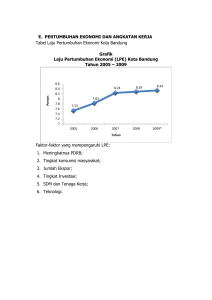

View/Open - Repository | UNHAS

advertisement